Оглавление:

Здравствуйте на этой странице я собрала теорию и практику с примерами решения задач по предмету финансовая математика с решением по каждой теме, чтобы вы смогли освежить знания!

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Финансовая математика

Финансовая математика – это коммерческие расчёты между двумя экономическими субъектами и их основные экономические характеристики. Указанные расчёты между субъектами возникают на основе специально создаваемых долговых обязательств. Природа долга устанавливает, что взятые в долг денежные ресурсы обладают свойствами срочности, платности и возвратности; соответственно, долговые ресурсы имеют свою цену для должника и полезность для кредитора. Если платежи в рамках долговых обязательств являются долгосрочными и многоразовыми, возникает феномен ренты, полезность которой для кредитора и затратность для заёмщика должны быть определены.

Сущность и формула процентных денег. Виды процентных ставок и способы начисления процентов

Финансовая математика — это наука, изучающая методы и методики определения стоимостных и временных параметров финансовых и инвестиционных операций, процессов и сделок, а также модели управления инвестициями, капиталом и его составляющими.

Объект финансовой математики — финансовые операции и сделки и их технико-экономическое обоснование, направленное на извлечение прибыли. Предмет — финансовые и актуарные оценки показателей эффективности этих операций и сделок, а также доходов отдельно взятых участников этих сделок, определяемых в виде процентных ставок, норм и коэффициентов, скидок, маржи, котировок ценных бумаг, курсов валют.

Финансовая математика охватывает методы вычислений, необходимость в которых возникает, когда в условиях сделки или финансово-банковской операции оговариваются конкретные значения трех видов параметров:

1) стоимостные характеристики (размеры платежей, долговых обязательств, кредитов и т. д.);

2) временные данные (даты и сроки выплат, продолжительность льготных периодов, отсрочки платежей и т. д.);

3) процентные ставки.

Методы финансовой математики используются в расчетах параметров, характеристик и свойств инвестиционных операций и стратегий, параметров государственных и негосударственных займов, кредитов, в расчетах амортизации, страховых взносов и премий, пенсионных начислений и выплат, при составлении планов погашения долга, оценке прибыльности финансовых сделок.

Возможно эта страница вам будет полезна:

| Предмет финансовая математика |

Факторы, учитываемые в финансово-экономических расчетах

Финансовые процессы определяются многими факторами, которые условно делятся на внутренние и внешние.

К внутренним относятся те факторы, которые определяют основные и непосредственные характеристики финансового процесса, т. е. структура портфеля активов, контрактные характеристики сделки (способ начисления процентов в кредитных сделках, выбранная схема погашения и т. п.), а также факторы, определяющие начальные условия сделки (величину инвестируемого капитала, начальный момент инвестиций).

Внешние факторы определяют рыночную среду, т. е. условия, в которых протекает финансовый процесс. К ним относятся, во-первых, инфляционные ожидания, влияющие на уровень процентных ставок. Снижение покупательной способности денег за период кредитования приводит к уменьшению реального размера заемных средств, возвращаемых кредитору. Соответственно кредиторы пытаются компенсировать снижение реальных доходов за счет увеличения процентных ставок по активным операциям. Конкуренция на рынке финансовых ресурсов также оказывает влияние на уровень банковских процентных ставок. Развитие рынка ценных бумаг выступает одним из факторов ценообразования на кредитном рынке. Открытость национальной экономики, международная миграция капиталов, обменный курс валют, состояние платежного баланса страны — факторы, также влияющие на национальную систему процентных ставок.

Во-вторых, практически любой финансовой сделке присущ фактор риска. С позиции макроэкономики, риск зависит от экономической, политической и прочих составляющих и часто не поддается управлению.

В-третьих, система налогообложения определяет размер чистой прибыли, остающейся в распоряжении налогоплательщика. Меняя ставки налогообложения, порядок взимания налогов, применяя систему льгот, государство стимулирует определенные экономические процессы.

Задание внутренних и внешних факторов финансового процесса полностью определяет его динамику. Внешние факторы, как правило, не поддаются управлению, однако при проведении финансово-экономических расчетов их необходимо учитывать. Это относится, прежде всего, к учету влияния инфляции, налоговой системы, финансовых рисков. Внутренние факторы могут рассматриваться двояко: как управляющие параметры, либо как параметры, значение которых необходимо определить в ходе выполнения расчетов.

В условиях рыночной экономики при проведении долгосрочных финансовых операций важную роль играет фактор времени. «Золотое» правило бизнеса гласит: «Денежная сумма, полученная сегодня, больше той же суммы, полученной завтра». Поэтому в финансовых расчетах фактор времени играет не меньшую роль, чем размеры денежных сумм. Действительно, всегда найдутся организации и частные лица (заемщики), нуждающиеся в кредитах на тот или иной период и готовые платить за такой заем (ссуду). Таким образом, в большинстве случаев увеличение стоимости капитала происходит в результате предоставления его в долг и взимания процентной ставки.

Фактор времени в финансовой сфере учитывается с помощью процентной ставки. В узком смысле процентная ставка представляет собой цену, уплачиваемую за использование заемных денежных средств. Однако ее также часто используют в качестве уровня (нормы) доходности производимых операций, исчисляемого как отношение полученной прибыли к величине вложенных средств и выражаемого в долях единицы или в процентах.

Виды процентов

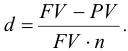

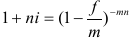

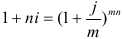

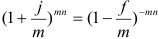

Методы финансово-экономических расчетов различны в зависимости от вида применяемых процентов. Относительно момента выплаты или начисления дохода за пользование предоставленными денежными средствами проценты подразделяются на обычные (декурсивные) и авансовые (антисипативные).

Отрезок времени между двумя следующими друг за другом процедурами начисления процентов называется периодом начисления процентов. Обычные проценты начисляются в конце периода относительно исходной величины средств. Доход, определяемый обычным процентом, выплачивается в конце периодов финансовой операции. Такие проценты применяются в большинстве депозитных и кредитных операций, а также в страховании. Авансовые проценты начисляются в начале периода относительно конечной суммы денег. Доход, определяемый авансовым процентом, выплачивается в момент предоставления кредита. Такая форма расчетов называется авансовой или учетом. При этом базой расчета процентов служит сумма денег с процентами (сумма погашения долга). Исчисленные таким образом проценты взимаются вперед и являются авансом. Так рассчитывают проценты в некоторых видах кредитования, операциях с дисконтными ценными бумагами, в международных расчетах.

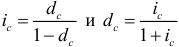

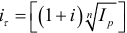

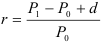

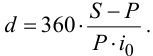

Рассмотренным двум видам процентов на практике соответствуют определенные процентные ставки. Пусть сумма  предоставлена в долг условием, что через

предоставлена в долг условием, что через  лет будет возвращена большая сумма

лет будет возвращена большая сумма  .

.

Обычная годовая ставка процентов  рассчитывается по формуле

рассчитывается по формуле

учетная годовая ставка процентов  — по формуле

— по формуле

Обе ставки взаимосвязаны, т. е. зная один из показателей, можно рассчитать другой по формулам соответственно:

Пример №1

Предприниматель получил на два года кредит в размере 100 000 ден. ед. В конце срока он должен возвратить 140 000 ден. ед. Определить доход кредитора в виде процентной и учетной ставок.

Решение:

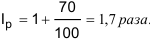

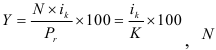

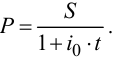

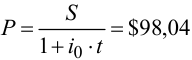

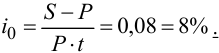

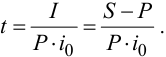

Параметры задачи: = 2 года, = 100 000 ден. ед., = 140 000 ден. ед. Тогда обычная процентная ставка равна

учетная —  .

.

Видно, что при равной величине процентных денег

величина процентной ставки = 20 % выше величины учетной ставки = 16,7 %.

В зависимости от условий проведения финансовых операций, начисление процентов может осуществляться с применением простых, либо сложных процентов. Базой для исчисления простых процентов за каждый период служит первоначальная сумма сделки. Простые проценты чаще всего используются в краткосрочных финансовых операциях, срок проведения которых меньше года. База для начисления сложных процентов меняется за счет присоединения ранее начисленных процентов, т. е. она включает в себя как исходную сумму сделки, так и сумму уже накопленных к этому времени процентов. Сложные проценты применяются в большей степени в долгосрочных финансовых операциях со сроком проведения более одного года.

Фиксированная процентная ставка — это ставка, определенная в виде конкретного числа в финансовых контрактах. Постоянная — ставка, неизменная на протяжении всего периода финансовой операции. Переменная — ставка, дискретно изменяющаяся во времени, но имеющая конкретную числовую характеристику. Плавающая — ставка, привязанная к определенной величине, изменяющейся во времени, включая надбавку к ней (маржу), которая определяется целым рядом условий (сроком операции и т. п.). Основу процентной ставки составляет базовая ставка, которая является начальной величиной.

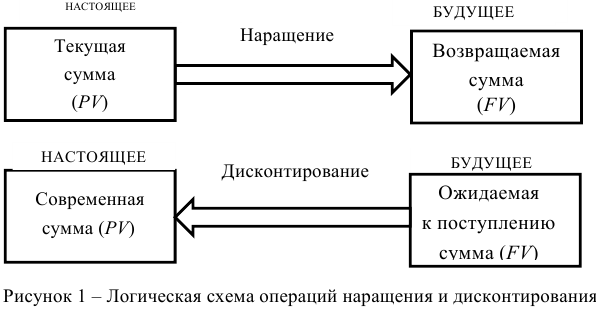

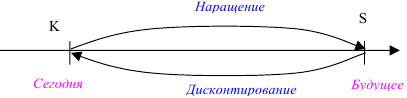

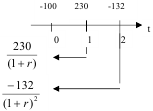

Наращение и дисконтирование

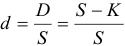

Процесс, в котором по заданной исходной сумме и процентной ставке необходимо найти ожидаемую в будущем к получению сумму, в финансовых вычислениях называется процессом наращения. Процесс, в котором по заданной ожидаемой в будущем к получению сумме и процентной ставке необходимо найти исходную сумму долга, называется процессом дисконтирования. Логика финансовых операций схематически изображена на рисунке 1.

Наращение позволяет определить будущую величину текущей суммы через некоторый промежуток времени, исходя из заданной процентной ставки  . Дисконтирование представляет собой процесс нахождения на заданный момент времени современной величины по ее известному или предполагаемому значению в будущем, исходя из заданной процентной ставки .

. Дисконтирование представляет собой процесс нахождения на заданный момент времени современной величины по ее известному или предполагаемому значению в будущем, исходя из заданной процентной ставки .

Виды процентных ставок и способы начисления процентов. Простые проценты.

Основным свойством денег является их временная ценность, связанная с

- наличием инфляции,

- обращением капитала.

Деньги, относящиеся к различным моментам времени, неравноценны, например, сегодняшние деньги ценнее будущих, а будущие, в свою очередь, менее ценны, чем сегодняшние при равенстве их сумм.

Предмет финансовой математики — это специальные модели и алгоритмы, связанные с проблемой «деньги — время» и позволяющие оценить будущие доходы с позиции текущего момента.

Основными задачами финансовой математики являются:

- измерение конечных результатов финансовой операции;

- разработка планов выполнения финансовых операций;

- оценка зависимости конечных результатов операции от ее условий;

- определение допустимых критических значений параметров операции и расчет параметров эквивалентного (безубыточного) изменения первоначальных условий финансовой операции.

Любая финансовая операция, инвестиционный проект или коммерческое соглашение предполагают наличие ряда условий их выполнения, с которыми согласны участвующие стороны.

К таким условиям относятся следующие количественные данные:

- денежные суммы,

- временные параметры,

- процентные ставки.

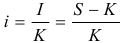

Под процентами, понимают абсолютную величину дохода от предоставления денег в долг в любой его форме: выдача ссуды, продажа товара в кредит, помещение денег на депозитный счет, учет векселя, покупка сберегательного сертификата или облигации и т.д.

Под процентной ставкой понимается относительная величина дохода за фиксированный отрезок времени — отношение дохода (процентных денег) к сумме долга.

Она измеряется в процентах. При выполнении расчетов процентные ставки обычно измеряются в десятичных дробях.

Временной интервал, к которому приурочена процентная ставка, называют периодом начисления. В качестве такого периода принимают год, полугодие, квартал, месяц или даже день. Чаще всего на практике имеют дело с годовыми ставками.

Проценты согласно договоренности между кредитором и заемщиком выплачиваются по мере их начисления или присоединяются к основной сумме долга (капитализация процентов).

Процесс увеличения суммы денег во времени в связи с присоединением процентов называют наращением этой суммы.

Возможно определение процентов и при движении во времени в обратном направлении — от будущего к настоящему. В этом случае сумма денег, относящаяся к будущему, уменьшается на величину соответствующего дисконта (скидки). Такой способ называют дисконтированием (сокращением).

Размер процентной ставки зависит от:

- общего состояния экономики, в том числе денежно-кредитного рынка;

- кратковременных и долгосрочных ожиданий его динамики; вида сделки, ее валюты; срока кредита;

- особенностей заемщика (его надежности) и кредитора, истории их предыдущих отношении и т. д.

Виды процентных ставок и способы начисления процентов

- Для начисления процентов применяют постоянную базу начисления и последовательно изменяющуюся (за базу принимается сумма, полученная на предыдущем этапе наращения или дисконтирования). В первом случае используют простые, во втором — сложные процентные ставки, при применении которых проценты начисляются на проценты.

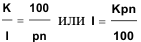

- Важным является выбор принципа расчетов процентных денег. Существует два таких принципа: от настоящего к будущему и, наоборот, от будущего к настоящему. Соответственно применяют ставки наращения и дисконтные, или учетные ставки. Если проценты начисляются на первоначальную сумму (долга) или на сумму с увеличенными за предшествующие периоды процентами, то в этом случае говорят о ставке процентов (или о ставке наращения). Если же проценты начисляются и вычитаются из суммы ссуды (долга, кредита и т.п.) в начале срока операции, то в этом случае речь идет об учетных ставках. В финансовой литературе проценты, полученные по ставке наращения, принято называть декурсивными, по учетной ставке — антисипативными.

- Процентные ставки могут быть: фиксированными (в контракте указываются их размеры), плавающими (floating). В последнем случае указывается не сама ставка, а изменяющаяся во времени база (базовая ставка) и размер надбавки к ней — маржи. Ставка рефинансирования Центрального Банка России — ставка, по которой ЦБ выдает кредит коммерческим банкам.

- В практических расчетах применяют так называемые дискретные проценты, т.е. проценты, начисляемые за фиксированные интервалы времени (год, полугодие и т.д.). Иначе говоря, время рассматривается как дискретная переменная.

Непрерывные проценты — проценты, начисленные непрерывно, т.е., за бесконечно малые промежутки времени. Проценты начисляются на практике или дискретно (например, в конце месяца за месяц, в конце года за год), или непрерывно (например, ежедневно).

Простые проценты

Под наращенной суммой ссуды (депозита, инвестированных средств, платежного обязательства и т.п.) понимается ее первоначальная сумма с начисленными на нее процентами к концу срока наращения. Величина наращенной суммы представляет собой произведение первоначальной суммы ссуды на множитель наращения, который показывает во сколько раз наращенная сумма больше первоначальной. В зависимости от применяемой процентной ставки и условий наращения формула расчета множителя наращения записывается по-разному.

Например, для наращения по простым процентам наращенная сумма (S) будет рассчитываться так:

где Р — первоначальная сумма ссуды, ден. ед.; — срок ссуды (а днях, месяцах, годах и т. п.); — ставка наращения (простая постоянная), ед.

Выражение (1 + ni) называется множителем наращения.

В финансово-экономических расчетах срок ссуды обычно измеряется годами, поэтому значение ставки наращения есть значение годовой ставки процентов. Проценты, начисленные за весь срок ссуды, в этом случае составят:

где I — процентная сумма (величина дохода), ден. ед.

Представленная выше формула называется формулой простых процентов, а величину I можно определить как процентный доход, или процентные деньги (проценты).

В практической работе банки, коммерческие организации, финансовые институты и т.п. используют различные способы изменения числа дней ссуды (t) и продолжительности года (временной базы для расчета процентов) в днях (К). В зависимости от того, как определяются величины t и К — точно, или приблизительно применяются следующие варианты («практики», «системы») начисления простых процентов.

- Точные проценты с фактическим числом дней ссуды (так называемая «английская» практика). Этот вариант дает самые точные результаты и применяется многими центральными и крупными коммерческими банками мира. В этом случае К=365 дням, а в месяцах 28, 29, 30 и 31 день.

- Обыкновенные проценты с точным числом дней ссуды (так называемая «французская» практика или банковский метод). Этот вариант дает несколько больший результат, чем применение точных процентов. Так, если число дней ссуды превышает 360, то данный способ измерения времени приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой. Например, при t = 363 дням, п=363:360= 1,0083, а множитель наращения за этот период будет равен: 1 + 1,0083*i.

- Обыкновенные проценты с приближенным числом дней ссуды («германская» практика). Подсчет числа дней в этом варианте базируется на годе в 360 дней и месяцах по 30 дней. Поскольку точное число дней ссуды в большинстве случаев больше приближенного, то проценты с точным числом дней обычно больше, чем с приближенным, а следовательно, и наращенная сумма по процентам с точным числом дней обычно выше.

Наращение суммы в случае изменения простой процентной ставки в течение срока ссуды. На практике часто встречается ситуация, когда кредитные договоры (соглашения) предусматривают изменение процентной ставки в течение срока ссуды (например, в связи с изменением ставки рефинансирования; желанием банка учесть темп инфляции и т. д.). При этом годовая ставка процентов, указанная в кредитном договоре, носит название номинальной. В этом случае наращенная сумма будет исчисляться следующим образом:

где  — ставка простых процентов в периоде

— ставка простых процентов в периоде  ед.;

ед.;

— продолжительность периода;

— продолжительность периода;  лет;

лет;

— число периодов, ед.

— число периодов, ед.

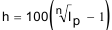

Наращение суммы при реинвестировании. В целях повышения заинтересованности вкладчиков и быстрого привлечения дополнительных денежных средств, например, в кратко- и среднесрочные депозиты, банки и финансовые компании могут предлагать производить своим клиентам неоднократное наращение вложенной суммы в пределах общего срока займа, т.е. реинвестировать ее. Иными словами, реинвестирование предполагает присоединение начисленных процентов к исходной (первоначальной) сумме и начисление процентов уже на возросшую сумму, и так несколько раз за период. При таком реинвестировании наращенная сумма рассчитывается по формуле:

где  — продолжительность периодов наращения, лет;

— продолжительность периодов наращения, лет;

причем  (общий срок сделки);

(общий срок сделки);

— ставки реинвестирования, ед.

— ставки реинвестирования, ед.

В частном случае, когда  , т.е. когда периоды начисления и ставки процентов равны формула принимает

, т.е. когда периоды начисления и ставки процентов равны формула принимает

где — число операций реинвестирования, ед.

Возможно эта страница вам будет полезна:

| Помощь по финансовой математике |

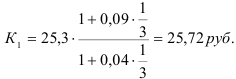

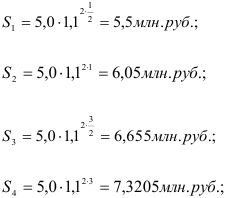

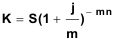

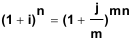

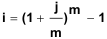

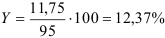

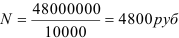

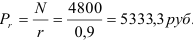

Пример №2

На сумму вклада в размере 50 тыс. р. в течение месяца начисляются простые проценты по ставке 24% годовых. Какова будет наращенная сумма, если эта операция будет повторена в течение 6 мес. текущего года (т.е. при реинвестировании этой суммы шесть раз) при расчете точных процентов с фактическим числом дней ссуды с 1 -го марта?

Решение:

По условиям примера Р = 50 тыс. р.; i = 0,24. Точное число дней не високосного года, начиная с марта и заканчивая августом составит: 31 +30+314-30-4-31 ->-31 = 184 дня.

По формуле  получаем:

получаем:

Пример №3

Потенциальный клиент ряда надежных и расположенных в пределах его пешеходной доступности банков города имеет временно свободные денежные средства в размере 10 тыс. р. и хотел бы поместить их на депозитный счет сроком на 1 год. Первый банк (банк А) предлагает ему сделать вклад на условиях ежеквартального начисления по ставке 20% годовых и капитализации (реинвестирования) процентов. Второй банк (банк Б) на следующих условиях: начисление на вклад по ставке 24% годовых дважды в год с капитализацией процентов. Банк В предлагает ежемесячное начисление процентов по ставке 20% годовых и капитализацией начисленных процентов. И, наконец, банк Г предлагает сделать вклад на условиях начисления 25% годовых без капитализации процентов и начисления их в конце срока вклада.

В каком из банков вкладчик может получить наибольшую сумму по окончании срока договора?

Решение:

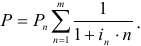

По условиям примера  . Учитывая, что начисление процентов происходит ежеквартально, по полугодиям и ежемесячно с капитализацией, и только в банке Г — в конце года (без реинвестирования), по формуле

. Учитывая, что начисление процентов происходит ежеквартально, по полугодиям и ежемесячно с капитализацией, и только в банке Г — в конце года (без реинвестирования), по формуле  получим (тыс. р.):

получим (тыс. р.):

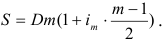

Наращенная сумма при вкладах в конце и в начале каждого года.

Довольно часто по условиям договоров вклада депозитных договоров банки предусматривают возможность довложения определенной (часто — не выше первоначальной) денежной суммы.

В случае если вклады делаются в конце каждого года, то наращенная сумма составит:

где т — число вкладов, ед.; D — величина вклада, ден. ед.

Если вклады по своей величине равны, т.е.  , то формулу можно записать так:

, то формулу можно записать так:

или, учитывая, что  ,

,

можно окончательно написать:

Очевидно, что наращение по ставке простых процентов в случае, когда довложения делаются в начале года, существенно выгоднее по сравнению в довложениями в конце года. Это происходит потому, что в первом случае увеличивается на один год наращения.

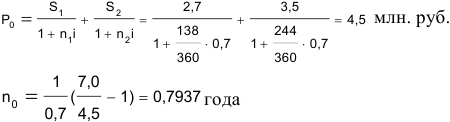

Расчет суммы необходимого депозита при ежегодных выплатах. Довольно часто (особенно при работе с клиентами — пенсионерами, со вкладами на несовершеннолетних и т.п.) работники банка, работающие со вкладами населения, сталкиваются с задачей определения необходимой первоначальной суммы вклада (депозита) клиента, который смог бы обеспечить ему определенные ежегодные выплаты в течении п лет по заранее оговоренной ставке процентов. В общем случае эта задача сводится к решению задачи определения «вечной» ренты, которая подробно будет рассмотрена ниже. Сейчас же рассмотрим ее решение исходя из тех знаний, которые мы уже имеем.

Используя формулу  , можно составить следующее уравнение:

, можно составить следующее уравнение:

где  — определенные ежегодные выплаты, ден, ед.; — время выплат, лет.

— определенные ежегодные выплаты, ден, ед.; — время выплат, лет.

При условии равенства ежегодных выплат, т.е. при  формулу можно преобразовать в выражение следующего вида:

формулу можно преобразовать в выражение следующего вида:

Для приближенных, оценочных расчетов величины первоначального вклада можно использовать примерное равенство выражений:

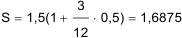

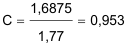

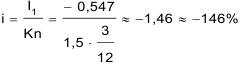

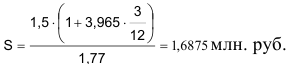

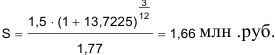

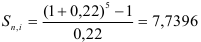

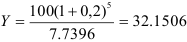

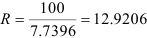

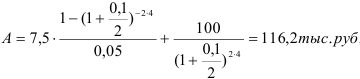

Пример №4

Рассчитать необходимую первоначальную величину депозита клиента для того, чтобы он имел возможность ежегодно в течении 5 лет получать со своего счета в банке сумму в размере 6 тыс. руб. при начислении простой процентной ставки, равной 30% годовых.

Решение:

По условиям примера  Используя формулу

Используя формулу

, получим (тыс. р.):

, получим (тыс. р.):

Расчет по формуле:  дает следующий результат:

дает следующий результат:

Расхождение по сравнению с результатом, полученным по первой формуле, равно — 0,046 тыс. руб., или менее 0,3%. Как видим, расчет по второй формуле дает вполне приемлемый результат.

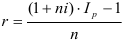

Расчет срока ссуды и уровня процентной ставки. При подготовке обоснования для получения ссуды и расчета ее эффективности возникает задача определения срока ссуды и уровня процентной ставки при имеющихся прочих условиях. В этом случае срок ссуды может быть определен как в годах, так и в днях:

в годах  ;

;

в днях  .

.

Соответственно и размер процентной ставки может быть определен при исчислении срока ссуды в годах как:  ,

,

а при исчислении срока ссуды в днях так:  .

.

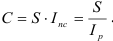

Наращение и равномерная выплата процентов в потребительском кредите. В потребительском кредите, т.е. кредите, как правило, на личные нужды для приобретения товаров (или услуг) проценты начисляются на всю сумму кредита и присоединяются к основному долгу чаще всего уже в момент открытия кредита. Такой подход называется разовым начислением процентов, а погашение долга с процентами в этом случае производится обычно равными суммами на протяжении всего срока кредита. Наращенная сумма долга при таком подходе рассчитывается по формуле  , а величина разового погасительного платежа (R) так:

, а величина разового погасительного платежа (R) так:

где — число погасительных платежей по кредиту в году, ед.

Заметим, что в связи с тем, что проценты начисляются на первоначальную сумму долга, а фактическая его величина постоянно уменьшается со временем, действительная процентная ставка (по фактически использованному кредиту) оказывается заметно выше, чем ставка по первоначальным договорным условиям.

Вычисление наращенной суммы на основе сложных дискурсивных процентов

В финансовой практике значительная часть расчетов ведется с использованием схемы сложных процентов. Применение схемы сложных процентов целесообразно в тех случаях, когда:

- проценты не выплачиваются по мере их начисления, а присоединяются к первоначальной сумме долга. Присоединение начисленных процентов к сумме долга, которая служит базой для их начисления, называется капитализацией процентов;

- срок ссуды более года.

Если процентные деньги не выплачиваются сразу по мере их начисления, а присоединяются к первоначальной сумме долга, то долг, таким образом, увеличивается на невыплаченную сумму процентов, и последующее начисление процентов происходит на увеличенную сумму долга:

— за один период начисления;

— за один период начисления;

— за два периода начисления; отсюда, за n периодов начисления формула примет вид:

— за два периода начисления; отсюда, за n периодов начисления формула примет вид:  , где

, где  — наращенная сумма долга;

— наращенная сумма долга;  — первоначальная сумма долга;

— первоначальная сумма долга;  -ставка процентов в периоде начисления;

-ставка процентов в периоде начисления;  — количество периодов начисления. Эта формула называется формулой сложных процентов.

— количество периодов начисления. Эта формула называется формулой сложных процентов.

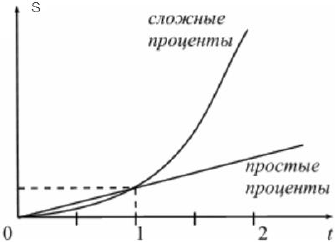

Различие начисления простых и сложных процентов в базе их начисления. Если простые проценты начисляются все время на одну и ту же первоначальную сумму долга, т.е. база начисления является постоянной величиной, то сложные проценты начисляются на увеличивающуюся с каждым периодом начисления базу.

Графическая иллюстрация соотношения наращенной суммы по простым и сложным процентам представлена на рисунке.

Рис.1 Наращение по простым и сложным процентам

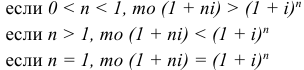

Как видно из рисунка, при краткосрочных ссудах начисление по простым процентам предпочтительнее, чем по сложным процентам; при сроке в один год разница отсутствует, но при среднесрочных и долгосрочных ссудах наращенная сумма, рассчитанная по сложным процентам значительно выше, чем по простым.

При любом ,

Таким образом, для лиц, предоставляющих кредит:

- более выгодна схема простых процентов, если срок ссуды менее года (проценты начисляются однократно в конце года);

- более выгодной является схема сложных процентов, если срок ссуды превышает один год;

- обе схемы дают одинаковый результат при продолжительности периода один год и однократном начислении процентов.

Достаточно часто финансовые контракты заключаются на период, отличающийся от целого числа лет.

В случае, когда срок финансовой операции выражен дробным числом лет, начисление процентов возможно с использованием двух методов:

общий метод заключается в прямом расчете по формуле сложных процентов:

где  — период сделки;

— период сделки;  — целое число лет;

— целое число лет;  — дробная часть года.

— дробная часть года.

смешанный метод расчета предполагает для целого числа лет периода начисления процентов использовать формулу сложных процентов, а для дробной части года — формулу простых процентов:

Поскольку  , следовательно, наращенная сумма будет больше при использовании смешанной схемы.

, следовательно, наращенная сумма будет больше при использовании смешанной схемы.

Смешанная схема более выгодна кредитору.

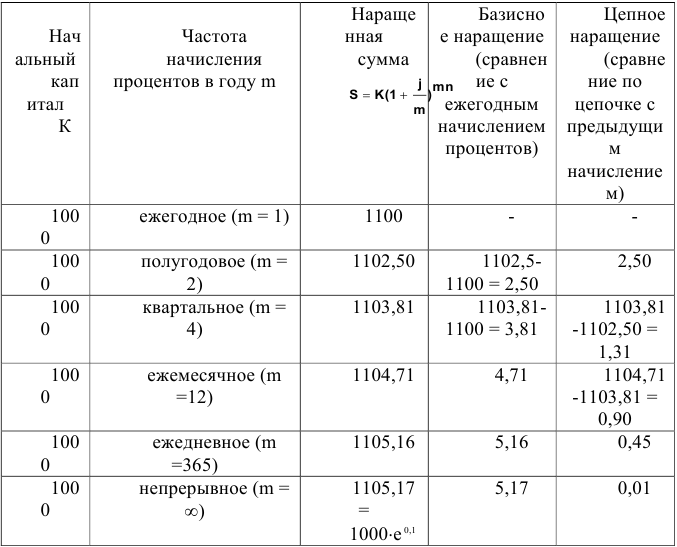

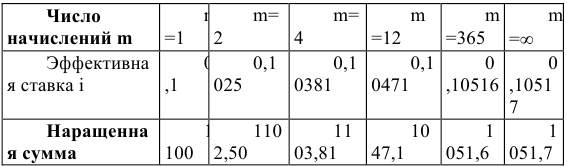

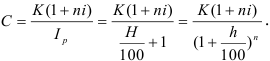

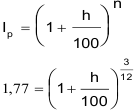

Номинальная и эффективная ставки процентов. Начисление процентов несколько раз в году

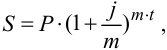

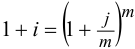

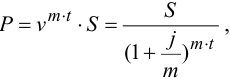

Период начисления по сложным процентам не всегда равен году, однако в условиях финансовой операции указывается не ставка за период, а годовая ставка с указанием периода начисления — номинальная ставка (i).

Номинальная ставка (nominal rate) — годовая ставка процентов, исходя из которой определяется величина ставки процентов в каждом периоде начисления, при начислении сложных процентов несколько раз в год.

Эта ставка:

- во-первых, не отражает реальной эффективности сделки;

- во-вторых, не может быть использована для сопоставлений.

Если начисление процентов будет производиться раз в год, а срок долга — лет, то общее количество периодов начисления за весь срок финансовой операции составит

Отсюда формулу сложных процентов можно записать в следующем виде:

где i — номинальная годовая ставка процентов.

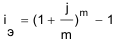

Наряду с номинальной ставкой существует эффективная ставка (effective rate), измеряющая тот реальный относительный доход, который получен в целом за год, с учетом внутригодовой капитализации. Эффективная ставка показывает, какая годовая ставка сложных процентов дает тот же финансовый результат, что и -разовое наращение в год по ставке  :

:

Из формулы следует, что эффективная ставка зависит от количества внутригодовых начислений.

Расчет эффективной ставки является мощным инструментом финансового анализа, поскольку ее значение позволяет сравнивать между собой финансовые операции, имеющие различные условия: чем выше эффективная ставка финансовой операции, тем (при прочих равных условиях) она выгоднее для кредитора.

Необходимо отметить, что основная формула сложных процентов предполагает постоянную процентную ставку на протяжении всего срока начисления процентов. Однако, предоставляя долгосрочную ссуду, часто используют изменяющиеся во времени, но заранее зафиксированные для каждого периода ставки сложных процентов. В случае использования переменных процентных ставок, формула наращения имеет следующий вид:

где  — последовательные во времени значения процентных ставок;

— последовательные во времени значения процентных ставок;  — длительность периодов, в течение которых используются соответствующие ставки.

— длительность периодов, в течение которых используются соответствующие ставки.

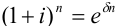

Все ситуации, которые мы до сих пор рассматривали, относились к дискретным процентам, поскольку их начисление осуществляется за фиксированные промежутки времени (год, квартал, месяц, день, час). Но на

практике нередко встречаются случаи, когда проценты начисляются непрерывно, за сколь угодно малый промежуток времени. Если бы проценты начислялись ежедневно, то годовой коэффициент (множитель) наращения выглядел так:

Но поскольку проценты начисляются непрерывно, то т стремится к бесконечности, а коэффициент (множитель) наращения стремится к  , где

, где  2,718281, называется числом Эйлера и является одной из важнейших постоянных математического анализа.

2,718281, называется числом Эйлера и является одной из важнейших постоянных математического анализа.

Отсюда можно записать формулу наращенной суммы для лет:

Непрерывное начисление процентов используется при анализе сложных финансовых задач, например, обоснование и выбор инвестиционных решений. Оценивая работу финансового учреждения, где платежи за период поступают многократно, целесообразно предполагать, что наращенная сумма непрерывно меняется во времени и применять непрерывное начисление процентов.

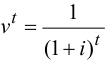

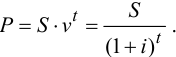

Дисконтирование по формуле сложных процентов.

Дисконтирование по сложным процентам осуществляется по формуле:

Понятие эквивалентности процентных ставок. Вывод формул. Принцип финансовой эквивалентности обязательств

В финансовой практике часто возникают ситуации, когда необходимо заменить одно обязательство другим, например, с более отдаленным сроком платежа, досрочно погасить задолженность, объединить несколько платежей в один (консолидировать платежи), изменить схему начисления процентов и т. п. Таким общепринятым принципом, на котором базируются изменения условий контрактов, является финансовая эквивалентность обязательств.

Изменение условий контракта основывается на принципе финансовой эквивалентности обязательств, который позволяет сохранить баланс интересов сторон контракта. Этот принцип предполагает неизменность финансовых отношений до и после изменения условий контракта. При изменении способов начисления процентов необходимо учитывать взаимозаменяемость между различными видами процентных ставок.

Эквивалентными называются процентные ставки, которые при замене одной на другую приводят к одинаковым финансовым результатам, т.е. отношения сторон не изменяются в рамках одной финансовой операции.

При изменении условий платежей также необходимо учитывать разновременность платежей, которые производятся в ходе выполнения условий контракта до и после его изменения. Эквивалентными считаются такие платежи, которые оказываются равными после их приведения по заданной процентной ставке к одному моменту времени, либо после приведения одного из них к моменту наступления другого по заданной процентной ставке.

Приведение осуществляется путем дисконтирования (приведение к более ранней дате) или, наоборот, наращения суммы платежа (если эта дата относится к будущему).

Если при изменении условий контракта принцип финансовой эквивалентности не соблюдается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить.

Эквивалентность процентных ставок

Для нахождения значений эквивалентных процентных ставок следует составлять уравнение эквивалентности.

Эквивалентность простой процентной и простой учетной ставок. Исходные уравнения для вывода эквивалентности

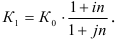

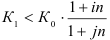

Если результаты наращения равны, то получаем уравнение

Отсюда 1

Для одних и тех же параметров ссуды условие эквивалентности приводит к тому, что  . При этом с ростом срока финансовой операции различие между ставками увеличивается.

. При этом с ростом срока финансовой операции различие между ставками увеличивается.

Пример №5

Определить простую учетную ставку, эквивалентную ставке обычных процентов 12 % годовых, при наращении за 2 года.

Решение:

Параметры задачи:  . Тогда

. Тогда

Следовательно, операция, в которой принята учетная ставка 9,7 %, дает тот же финансовый результат для 2-годичного периода, что и простая ставка 12 % годовых.

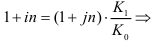

Эквивалентность простой и сложной процентных ставок. Наращенные суммы по простой и сложной процентным ставкам равны

Если равны результаты наращения, то уравнение эквивалентности

Отсюда

При начислении процентов т раз в году аналогично рассуждая, получим:

Пример №6

Предполагается поместить капитал на 4 года либо под сложную процентную ставку 20 % годовых с полугодовым начислением процентов, либо под простую процентную ставку 26 % годовых. Найти оптимальный вариант.

Решение:

Параметры задачи:  . Находим для сложной процентной ставки эквивалентную простую ставку:

. Находим для сложной процентной ставки эквивалентную простую ставку:

Таким образом, эквивалентная сложной ставке, по первому варианту, простая процентная ставка составляет 28,59 % годовых, что выше предлагаемой простой ставки в 26 % годовых по второму варианту. Следовательно, выгоднее разместить капитал по первому варианту, т.е. под 20 % годовых с полугодовым начислением процентов.

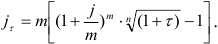

Пример №7

По трёхмесячному депозиту назначена ставка 10,2 % годовых. Какую ставку годовых процентов следует назначить на ежемесячные депозиты, чтобы последовательное переоформление этих депозитов привело к такому же результату, что и использование трёхмесячного депозита, если пренебречь двумя днями, которые теряются при переоформлении депозитов (Т = 360)?

Решение:

Приравняем соответствующие множители наращения:

Отсюда получаем, что

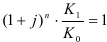

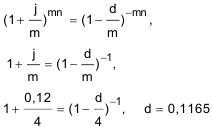

Эквивалентность сложной процентной и сложной учетной ставок.

Исходные соотношения есть

Аналогично рассуждая, получим  .

.

Эквивалентность интенсивности процентов в единицу времени и ставок процентов. Интенсивность процентов  в единицу времени удобно использовать в теоретических расчетах и обоснованиях финансовых решений. Из соотношений эквивалентности, можно перейти от непрерывного начисления процентов к дискретному, что более приемлемо на практике. Чаще возникает необходимость в соотношениях эквивалентности непрерывной и сложной ставок. Для эквивалентных сложных ставок

в единицу времени удобно использовать в теоретических расчетах и обоснованиях финансовых решений. Из соотношений эквивалентности, можно перейти от непрерывного начисления процентов к дискретному, что более приемлемо на практике. Чаще возникает необходимость в соотношениях эквивалентности непрерывной и сложной ставок. Для эквивалентных сложных ставок  имеем:

имеем:  .

.

Отсюда  .

.

Средние величины в финансовых расчетах

Для нескольких процентных ставок их среднее значение есть эквивалентная величина.

Схема простых процентов. Пусть за периоды  начисляются простые проценты по ставкам

начисляются простые проценты по ставкам  . Тогда за весь срок наращения

. Тогда за весь срок наращения

средняя ставка простых процентов получается из уравнения эквивалентности

средняя ставка простых процентов получается из уравнения эквивалентности  . Откуда

. Откуда

Если же за время финансовой операции изменяется и величина Р, то, средняя ставка простых процентов равна  .

.

Аналогично средняя простая учетная ставка равна  .

.

Средняя ставка  — это взвешенная средняя арифметическая величина, дающая такое наращение, которое эквивалентно наращению с применением ряда разных по значению процентных ставок, применяемых на различных интервалах времени.

— это взвешенная средняя арифметическая величина, дающая такое наращение, которое эквивалентно наращению с применением ряда разных по значению процентных ставок, применяемых на различных интервалах времени.

Схема сложных процентов. Пусть доходность операции с дискретно изменяющейся процентной ставкой на каждом интервале начисления была выражена через сложный процент. Уравнение эквивалентности для определения средней процентной ставки, которая равноценна последовательности ставок за весь период финансовой операции, есть

Отсюда

Следовательно, средняя сложная процентная ставка рассчитывается по формуле средней геометрической взвешенной.

Аналогично средняя сложная учетная ставка равна

Пример №8

Долгосрочный кредит предоставлен на 6 лет на следующих условиях: первые два года под 5 % (сложные проценты), в следующие три года ставка возрастает на 2 %, а в последний год — еще на 1 %. Определить среднюю сложную процентную ставку.

Решение:

Параметры задачи:  1 год,

1 год,  %. Срок финансовой операции равен

%. Срок финансовой операции равен

Средняя ставка сложных процентов равна

или 6,49 %.

или 6,49 %.

Таким образом, средняя процентная ставка по кредиту равна 6,49 %.

Возможно эта страница вам будет полезна:

| Курсовая работа по финансовой математике |

Учет инфляции в финансово-экономических расчетах

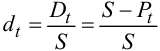

Инфляция — устойчивый рост среднего уровня цен на товары и услуги в экономике. Внешние признаки инфляции — рост цен и, как следствие, снижение покупательной способности денег. В зависимости от уровня инфляции в год выделяют: нормальную (ползучую) — от 3% до 10%; галопирующую — от 10% до 100%; гиперинфляцию — свыше 50% в месяц.

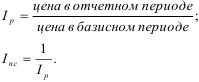

Темпы инфляции определяются с помощью индекса — относительного показателя, характеризующего среднее изменения уровня цен некоторого фиксированного набора товаров и услуг за данный период времени.

Индекс инфляции показывает во сколько раз выросли цены  , а темп инфляции показывает, насколько процентов возросли цены

, а темп инфляции показывает, насколько процентов возросли цены  , т.е. по своей сути это соответственно темп роста и темп прироста:

, т.е. по своей сути это соответственно темп роста и темп прироста:

Индекс потребительских цен (ИПЦ) — это показатель международной статистики, регулярно использующийся практически во всех странах мира (CPI — Consumer Price Index), который характеризует динамику затрат на постоянный набор товаров и услуг за счет ценностного фактора.

Расчет ИПЦ в России осуществляется за каждый месяц и нарастающим итогом с начала года (к декабрю прошлого года).

Отечественные исследователи часто расценивают уровень инфляции как темп прироста потребительских цен:

ИПЦ оценивает изменение стоимости фактического фиксированного набора товаров и услуг в отчетном периоде по сравнению с его стоимостью в базисном периоде.

Чтобы определить темп инфляции за период t по данным о значении этого показателя за более короткие промежутки рассматриваемого периода необходимо:

- Перейти от приростного показателя за короткие промежутки к показателям темпа роста цен. Пример: темп инфляции по кварталам:

; определим темп роста цен: 104%, 103%, 102%, 105%;

; определим темп роста цен: 104%, 103%, 102%, 105%; - Перейти от темпа роста к коэффициенту роста:

- Определить годовой коэффициент роста цен: перемножим коэффициенты за исследуемые периоды:

- Темп инфляции за год:

Индекс цен за несколько периодов и, следующих друг за другом, вычисляется по формуле

где  — номер периода;

— номер периода;  — индекс цен в периоде ;

— индекс цен в периоде ;  — темп инфляции в периоде .

— темп инфляции в периоде .

Интерпретация:

- индекс цен

;

; - темп роста цен

;

; - темп прироста цен — уровень инфляции

;

; - инфляция за год равна произведению индексов цен.

Инфляционные процессы, характерные для экономики многих стран, требуют того, чтобы они учитывались в финансовых расчетах. Особенно необходимо рассчитывать воздействие инфляции при вычислении наращенных сумм и определении действительной ставки процентов.

Определение действительной ставки процентов

Показатели финансовой операции могут быть представлены, как: номинальные, т.е. рассчитанные в текущих ценах;

реальные, т.е. учитывающие влияние инфляции, и рассчитанные в сопоставимых ценах базисного периода.

В связи с этим вводится понятие номинальная ставка процента, т.е. ставки с поправкой на инфляцию  .

.

Простые проценты

Наращенная сумма при отсутствии инфляции равна  , а ее эквивалент в условиях инфляции равен

, а ее эквивалент в условиях инфляции равен  . Из равенства:

. Из равенства:  получаем:

получаем:  , где — простая ставка процентов, характеризующая требуемую реальную доходность финансовой операции (нетто-ставка); Л — процентная ставка с поправкой на инфляцию.

, где — простая ставка процентов, характеризующая требуемую реальную доходность финансовой операции (нетто-ставка); Л — процентная ставка с поправкой на инфляцию.

Это ставка, скорректированная на инфляцию, называется брутто-ставкой.

Сложные проценты

Проценты 1 раз в год:

Наращенная сумма при отсутствии инфляции равна  , а ее эквивалент в условиях инфляции равен

, а ее эквивалент в условиях инфляции равен  . Из равенства:

. Из равенства:  получаем:

получаем:  из которой можно сравнивать уровни процентной ставки и инфляции, проводить анализ эффективности вложений и устанавливать реальный прирост вложенного капитала.

из которой можно сравнивать уровни процентной ставки и инфляции, проводить анализ эффективности вложений и устанавливать реальный прирост вложенного капитала.

Проценты m раз в год:

При начислении процентов несколько раз в год:

Эти модели позволяют производить учет инфляции и корректировку процентных ставок.

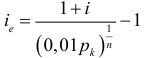

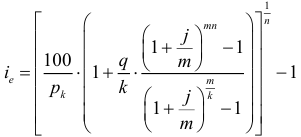

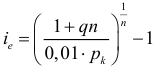

Годовая ставка сложных процентов, обеспечивающая реальную доходность кредитной операции, определяется по формуле Фишера, связывает три показателя:

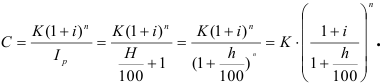

R — номинальная процентная ставка, а — уровень инфляции

r — реальная процентная ставка (доходность финансовой операции)

Пример №9

Годовой темп инфляции 20%. Банк рассчитывает получить 10% реального дохода в результате предоставления кредитных ресурсов. Какова номинальная ставка, по которой банк предоставит кредит?

Решение:

На практике довольно часто довольствуются сравнением  путем вычисления реальной ставки, т.е. уменьшенной ставки доходности на уровень инфляции:

путем вычисления реальной ставки, т.е. уменьшенной ставки доходности на уровень инфляции:

Поскольку покупательная способность денег снижается в условиях инфляции, то происходит обесценивание денежных доходов. Поэтому при наращении денег на депозите вкладчик должен сопоставить номинальную процентную ставку, т.е. ставку, указанную в договоре, с величиной индекса потребительских цен.

Вычисление наращенных сумм

Получаем формулу:  , где — уровень инфляции.

, где — уровень инфляции.

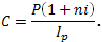

Реальная стоимость С суммы S, обесцененная во времени за счет инфляции при индексе цен  рассчитывается по формуле:

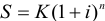

рассчитывается по формуле:

Если наращение производится по простой ставке в течение n лет, то  . С учетом инфляции реальная стоимость суммы S составит

. С учетом инфляции реальная стоимость суммы S составит

Для определения реальной покупательской способности, наращенную сумму необходимо привести ее к ценам базового периода:

Вследствие начисления процентов происходит увеличение денежных сумм, но их стоимость под влиянием инфляции уменьшается. Поскольку каждая денежная единица обесценивается вследствие инфляции, то в дальнейшем обесцениваются уже обесцененные деньги.

Наращение осуществляется по простым или сложным процентам, но инфляция всегда оценивается по сложному проценту.

Наращенная сумма за и лет с учетом ее обесценивания составит:  , здесь множитель наращения, учитывающий темп инфляции.

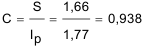

, здесь множитель наращения, учитывающий темп инфляции.

- Если темп инфляции больше ставки начисляемых процентов, то полученная наращенная сумма не компенсирует потерю покупательной способности денег. Банковская ставка называется отрицательной.

- Если темп инфляции меньше ставки начисляемых процентов, то наблюдается реальный рост покупательной способности денег. Банковская ставка называется положительной.

- Если темп инфляции равен ставке начисляемых процентов, то покупательная способность наращенной суммы равна покупательной способности первоначальной суммы.

Возможно эта страница вам будет полезна:

| Контрольная работа по финансовой математике |

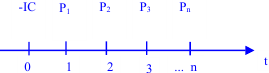

Понятия видов потоков платежей и их основные параметры

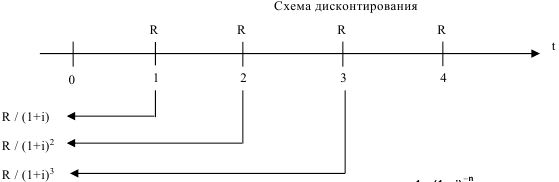

Очень часто в контрактах финансового характера предусматриваются не отдельные разовые платежи, а серию платежей, распределенных во времени. Примерами могут быть регулярные выплаты с целью погашения долгосрочного кредита вместе с начисленными на него процентами, периодические взносы на расчетный счет, на котором формируется некоторый фонд различного назначения (инвестиционный, пенсионный, страховой, резервный, накопительный и т.д.), дивиденды, выплачиваемые по ценным бумагам, выплаты пенсий из пенсионного фонда и пр. Ряд последовательных выплат и поступлений называют потоком платежей. Выплаты представляются отрицательными величинами, а поступления — положительными.

Обобщающими характеристиками потока платежей являются наращенная сумма и современная величина. Каждая из этих характеристик является числом.

Наращенная сумма потока платежей — это сумма всех членов последовательности платежей с начисленными на них процентами к концу срока ренты.

Под современной величиной потока платежей понимают сумму всех его членов, дисконтированных (приведенных) на некоторый момент времени, совпадающий с началом потока платежей или предшествующий ему.

Конкретный смысл этих обобщающих характеристик определяется природой потока платежей, причиной, его порождающей. Например, наращенная сумма может представлять собой итоговый размер формируемого инвестиционного или какого-либо другого фонда, общую сумму задолженности. Современная величина может характеризовать приведенную прибыль, приведенные издержки.

Понятие финансовой ренты (аннуитета)

Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой или аннуитетом.

Финансовая рента имеет следующие параметры: член ренты — величина каждого отдельного платежа, период ренты — временной интервал между двумя соседними платежами, срок ренты — время, измеренное от начала финансовой ренты до конца ее последнего периода, процентная ставка — ставка, используемая при наращении или дисконтировании платежей, образующих ренту, число платежей в году, число начислений процентов в году, моменты платежа внутри периода ренты.

Виды финансовых рент

Классификация рент может быть произведена по различным признакам. Рассмотрим их.

В зависимости от продолжительности периода, ренты делят на годовые и р-срочные, где р — число выплат в году. Довольно часто в практике встречаются ренты, в которые период выплат превышает год и более (например, в инвестиционной деятельности).

По числу начислений процентов различают ренты с начислением один в году, m раз или непрерывно. Моменты начисления процентов могут не совпадать с моментами рентных платежей.

По величине членов различают постоянные (с равными членами) и переменные ренты. Если размеры платежей изменяются по какому-либо математическому закону, то часто появляется возможность вывести стандартные формулы, значительно упрощающие расчеты.

По вероятности выплаты членов различают ренты верные и условные. Верные ренты подлежат безусловной выплате, например, при погашении кредита. Выплата условной ренты ставится в зависимость от наступления некоторого случайного события. Поэтому число ее членов заранее неизвестно. Например, число выплат пенсий зависит от продолжительности жизни пенсионера.

По числу членов различают ренты с конечным числом членов или ограниченные и бесконечные или вечные. В качестве вечной ренты можно рассматривать выплаты по облигационным займам с неограниченными или не фиксированными сроками.

Так, например, с необходимостью учета и расчета вечной ренты приходится сталкиваться при финансовых вычислениях, связанных с инвестированием денежных средств или покупкой финансового инструмента (материального объекта), если период их функционирования (возможного получения дохода) достаточно продолжительный и не оговорен конкретными сроками (отсюда и возможность получения бессрочной, т.е. «вечной» ренты), в качестве примера можно привести инвестирование в ценные бумаги крупнейших транснациональных компаний и государства (при отсутствии срока окончания их обращения), покупку доходных гостиниц, ферм, участков земли, производств и т.п.

В зависимости от наличия сдвига момента начала ренты по отношению к началу действия контракта или какому-либо другому моменту ренты подразделяются на немедленные и отложенные или отсроченные. Срок немедленных рент начинается сразу, а у отложенных запаздывает.

Ренты различают по моменту выплаты платежей. Если платежи осуществляются в конце каждого периода — года, полугодия, месяца и т.п., то такие ренты называются обычными или постнумерандо. Если же выплаты производятся в начале каждого периода, то ренты называются пренумерандо. Иногда предусматриваются платежи в середине каждого периода.

постнумерандо (когда платежи осуществляются в конце соответствующих периодов) и ренты пренумерандо (когда соответствующие платежи осуществляются в начале указанных периодов). Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования.

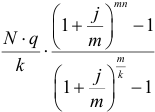

Рента пренумерандо отличается от обычной ренты числом периодов начисления процентов. Поэтому наращенная сумма ренты пренумерандо будет больше наращенной суммы обычной ренты в  раз.

раз.

Нечасто, но встречаются на практике и ренты, платежи по которым производятся в середине периодов. Такие ренты называются мнннумерандо. Примером такой ренты могут служить, в ряде случаев, авансовые платежи по аренде помещений, а также полугодовые оплаты трат по внешнеторговым контрактам.

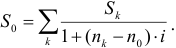

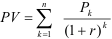

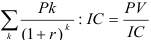

Чаще всего в практических финансово-экономических расчетах решается, по существу, двуединая задача определения наращенной суммы или современной величины (стоимости) потока платежей. В данном контексте под современной величиной потока платежей понимается сумма всех его членов, дисконтированных на некоторый момент времени, совпадающий с началом потока платежей, или упреждающий его. Она может характеризовать капитализированный доход, чистую приведенную прибыль, приведенные издержки, эффективность инвестиций и валютно-финансовых условий внешнеторговых контрактов, доходность вкладов и депозитов и др. финансово-экономических и коммерческих операций.

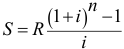

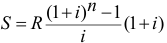

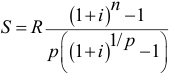

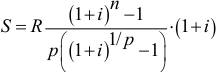

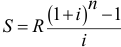

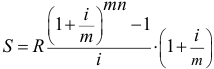

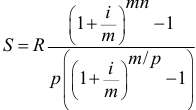

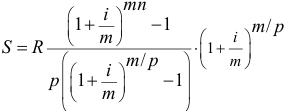

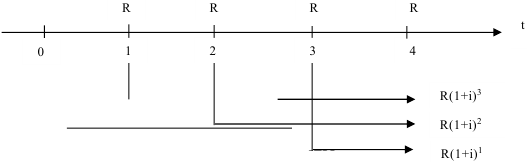

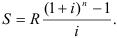

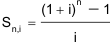

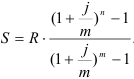

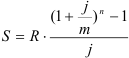

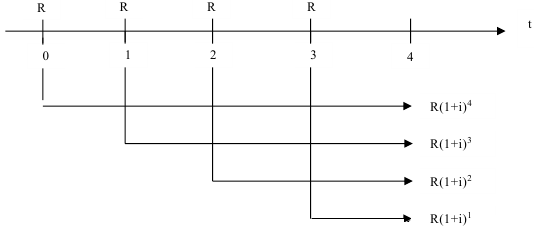

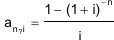

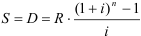

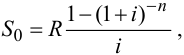

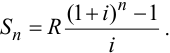

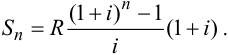

Формулы наращенной суммы. Обычная годовая рента

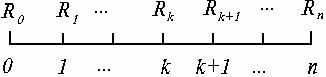

Пусть в конце каждого года в течение n лет на расчетный счет вносится по R рублей, проценты начисляются один раз в года по ставке  . В этом случае первый взнос к концу срока ренты возрастет до величины , так как на сумму R проценты начислялись в течение

. В этом случае первый взнос к концу срока ренты возрастет до величины , так как на сумму R проценты начислялись в течение  года. Второй взнос увеличится до и т.д. На последний взнос проценты не начисляются. Таким образом, в конце срока ренты ее наращенная сумма будет равна сумме членов геометрической прогрессии, в которой первый член равен R, знаменатель , число членов n. Эта сумма равна

года. Второй взнос увеличится до и т.д. На последний взнос проценты не начисляются. Таким образом, в конце срока ренты ее наращенная сумма будет равна сумме членов геометрической прогрессии, в которой первый член равен R, знаменатель , число членов n. Эта сумма равна

где  по схеме постнумерандо.

по схеме постнумерандо.

— по схеме пренумерандо.

— по схеме пренумерандо.

Пример: В течение 3 лет на расчетный счет в конце каждого года поступает по 10 млн. руб., на которые начисляются проценты по сложной годовой ставке 10%. Требуется определить сумму на расчетном счете к концу указанного срока.

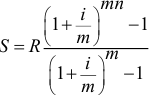

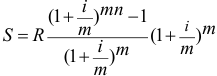

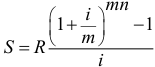

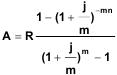

Годовая рента, начисление процентов m раз в году

Посмотрим, как усложнится формула, если предположить теперь, что платежи делают один раз в конце года, а проценты начисляют m раз в году.

по схеме постнумерандо.

по схеме постнумерандо.

— по схеме пренумерандо.

— по схеме пренумерандо.

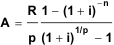

Рента р-срочная,m=1

Найдем наращенную сумму при условии, что рента выплачивается р раз в году равными платежами, а проценты начисляются один раз в конце года.

— по схеме постнумерандо.

— по схеме постнумерандо.

— по схеме пренумерандо.

— по схеме пренумерандо.

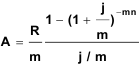

Рента р-срочная, p=m

В контрактах часто начисление процентов и поступление платежа совпадают во времени. Таким образом число платежей р в году и число начислений процентов m совпадают, т.е.  . Тогда для получения формулы расчета наращенной суммы можно воспользоваться аналогией с годовой рентой и одноразовым начислением процентов в конце года, для которой

. Тогда для получения формулы расчета наращенной суммы можно воспользоваться аналогией с годовой рентой и одноразовым начислением процентов в конце года, для которой  .

.

Различие будет лишь в том, что все параметры теперь характеризуют ставку и платеж за период, а не за год. Таким образом получаем

— по схеме постнумерандо.

— по схеме постнумерандо.

— по схеме пренумерандо.

— по схеме пренумерандо.

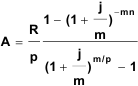

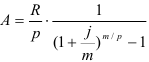

Рента р-срочная,  .

.

Это самый общий случай р-срочной ренты с начислением процентов m раз в году, причем, возможно  . Получаем наращенную сумму

. Получаем наращенную сумму

— по схеме постнумерандо.

— по схеме постнумерандо.

— по схеме пренумерандо.

— по схеме пренумерандо.

Отметим, что из нее легко получить все рассмотренные выше частные случаи, задавая соответствующие значения  .

.

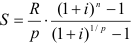

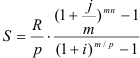

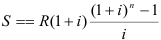

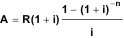

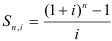

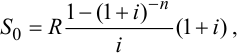

Формулы современной величины. Обычная годовая рента

Пусть член годовой ренты равен R, процентная ставка , проценты начисляются один раз в конце года, срок ренты  . Тогда дисконтированная величина первого платежа равна

. Тогда дисконтированная величина первого платежа равна

, где — дисконтный множитель.

Приведенная к началу ренты величина второго платежа равна  : и т.д. В итоге приведенные величины образуют геометрическую прогрессию:

: и т.д. В итоге приведенные величины образуют геометрическую прогрессию:

, сумма которой равна

, сумма которой равна

где — коэффициент приведения ренты.

Как видим, коэффициент приведения ренты зависит только от двух параметров: срока ренты и процентной ставки  .

.

Рента р-срочная,  .

.

Аналогичные рассуждения позволяют получить формулу для расчета современной величины ренты в самом общем случае для произвольных значений

(1.9) от которой нетрудно перейти к частным случаям при различных .

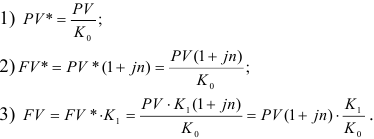

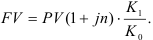

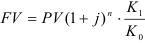

Зависимость между современной величиной и наращенной суммой ренты

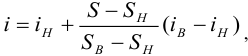

Пусть А — современная величина годовой ренты постнумерандо, а S — ее наращенная стоимость к концу срока  .

.

Покажем, что наращение процентов на сумму А за n лет дает сумму, равную S:

Отсюда же следует, что дисконтирование S дает А: ,

а коэффициент дисконтирования и наращения ренты связаны соотношениями:

Определение параметров финансовой ренты

Иногда при разработке контрактов возникает задача определения по заданной наращенной сумме ренты S или ее современной стоимости А остальных параметров ренты:  . Такие параметры как m и p обычно задаются по согласию двух подписывающих сторон. Остаются параметры

. Такие параметры как m и p обычно задаются по согласию двух подписывающих сторон. Остаются параметры  . Два из них задаются, а третий рассчитывается. Такие расчеты могут быть неоднократно повторены при различных значениях задаваемых параметров, пока не будет достигнуто согласие сторон.

. Два из них задаются, а третий рассчитывается. Такие расчеты могут быть неоднократно повторены при различных значениях задаваемых параметров, пока не будет достигнуто согласие сторон.

Определение размера ежегодной суммы платежа R

В зависимости от того какая обобщающая характеристика постоянной ренты задана S или A, возможны два варианта расчета

(1.14) или (1.15)

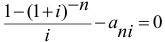

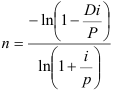

Определение срока постоянной ренты

Рассмотрим решение этой задачи на примере обычной годовой ренты с постоянными заданными платежами. Решая исходные формулы для S и А

и

относительно срока n, получаем соответственно следующие два выражения

и

Последнее выражение, очевидно, имеет смысл только при  .

.

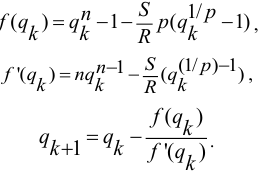

Определение ставки процентов

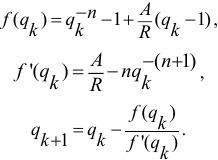

Для того, чтобы найти ставку , необходимо решить одно из нелинейных уравнений (опять предполагаем, что речь идет о постоянной годовой ренте постнумерандо) следующего вида

Решить такие уравнения можно несколькими способами. Рассмотрим наиболее распространенные из них: метод линейной интерполяции и метод Ньютона-Рафсона.

Метод линейной интерполяции состоит в том, что сначала методом подбора ищут примерную оценку верхней и нижней ставки i. Затем эти найденные ставки подставляют в уравнение и сравнивают с правой его частью. Далее производится корректировка нижнего значения ставки по следующей формуле:

где  — значение коэффициента наращения (или коэффициента приведения) ренты для процентных ставок

— значение коэффициента наращения (или коэффициента приведения) ренты для процентных ставок  .

.

Затем скорректированное нижнее значение ставки подставляют в формулу и сравнивают его с правой частью. Если достигнутой точности недостаточно, повторно корректируют нижнее значение ставки (с заменой приближенной оценки ставки на более точную) по выше указанной формуле и так до момента, когда необходимая точность не будет достигнута.

Метод Ньютона-Рафсона также подразумевает подборку оценок. Этот метод разработан для нелинейных уравнений вида  .

.

В данном методе алгоритм поиска приемлемого решения сводится к трем операциями на каждом шаге, которые зависят от типа ренты и исходных заданных величин.

Сначала будем считать, что известна наращенная сумма S и найдена какая-то начальная оценка процентной ставки (например, методом проб).

Если рассматривать постоянную годовую ренту постнумерандо с начислением процентов один раз в конце года  , то необходимо решить следующее уравнение:

, то необходимо решить следующее уравнение:

Алгоритм уточнения оценки на каждом шаге к будет следующим:

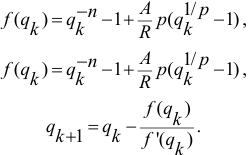

Если рассматривать постоянную р-срочную ренту постнумерандо с начислением процентов один раз в конце года  , то необходимо решить следующее уравнение:

, то необходимо решить следующее уравнение:

Алгоритм уточнения оценки на каждом шаге  будет следующим:

будет следующим:

Примечание:

Начальную оценку  следует выбирать такой, чтобы соответствующий ей множитель наращения был максимально приближен к значению S/R. Это обеспечит сходимость алгоритма и сократит количество итераций. Вычисления прекращаются, как только будет достигнута приемлемая точность при сравнении множителя наращения и отношения S/R.

следует выбирать такой, чтобы соответствующий ей множитель наращения был максимально приближен к значению S/R. Это обеспечит сходимость алгоритма и сократит количество итераций. Вычисления прекращаются, как только будет достигнута приемлемая точность при сравнении множителя наращения и отношения S/R.

Теперь будем считать, что известна современная сумма А и найдена какая-то начальная оценка процентной ставки (например, методом проб).

Если рассматривать постоянную годовую ренту постнумерандо с начислением процентов один раз в конце года  , то необходимо решить следующее уравнение:

, то необходимо решить следующее уравнение:  или

или  .

.

Алгоритм уточнения оценки на каждом шаге будет следующим:

Если рассматривать постоянную р-срочную ренту постнумерандо с начислением процентов один раз в конце года  , то необходимо решить следующее уравнение:

, то необходимо решить следующее уравнение:

Алгоритм уточнения оценки на каждом шаге к будет следующим:

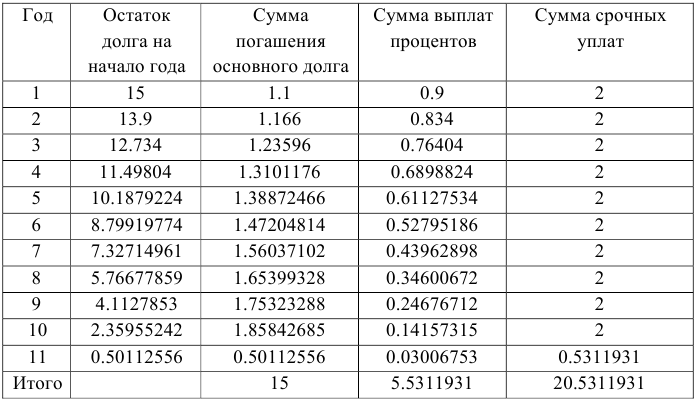

Основные способы погашения долга. Методы расчета платежей при погашении долга. Составление планов погашения кредитов

Основная задача расчетов по кредиту — выбор и согласование метода определения срочных выплат процентов и основного долга.

Погашение задолженности может осуществляться единовременным платежом в конце срока займа или частичными платежами.

Рассмотрим случай погашения задолженности частичными платежами.

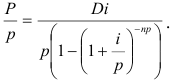

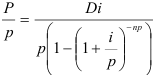

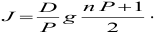

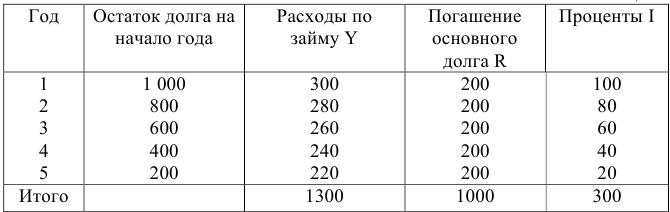

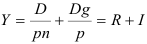

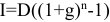

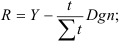

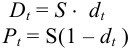

1. Погашение долга равными суммами основного долга.

Основной долг — D, срочная уплата — Р, состоит из b — величины основного дола и величины процентов, и — срок, р — число платежей в году.

Формулы: периодическая величина основного долга  .

.

Срочная уплата:  , здесь

, здесь  — остаток задолженности.

— остаток задолженности.

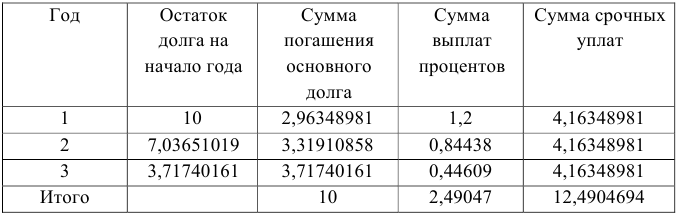

Пример №10

клиент банка получил кредит 120 тыс.р., сроком на 1 год с ежемесячными платежами в конце каждого года, ставка 15% годовых. Составить план погашения кредита.

Решение:

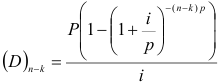

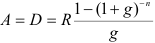

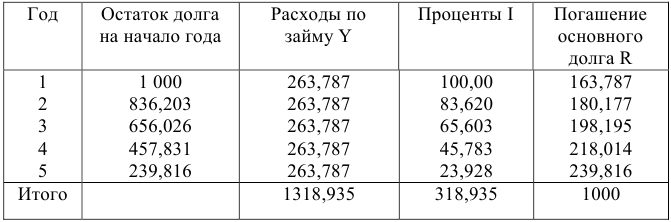

2. Погашение долга равными суммами уплатами.

а) известен срок займа

Срочная уплата равна:  .

.

Сумма погашения основного долга:

Пример №11

клиент получил кредит 10 тыс.р. на 3 года по ставке 12% годовых с условием погашения годовыми выплатами.

Решение:

б) задана величина срочного платежа

Определяем срок:

Возможно эта страница вам будет полезна:

| Заказать работу по финансовой математике |

Пример №12

кредит на сумму 15 тыс. р. выдан под 12% годовых. Срочные уплаты 4 млн.руб. Рассчитать план погашения кредита, если платежи выплачиваются 1 раз в год, 2 раза в год. Получаем: п=5,3 года.

Решение:

3. Погашение займа переменным выплатами основного долга

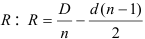

а) Выплаты изменяются в арифметической прогрессии

Предположим, что контрактом предусмотрено погашение основного долга производить платежами, возрастающими или убывающими в арифметической прогрессии с разностью  . В этом случае выплаты основного долга составят R,

. В этом случае выплаты основного долга составят R,  , … по годам. В последний год соответственно

, … по годам. В последний год соответственно  .

.

Величина основного долга равна сумме всех выплат, т.е. сумме членов возрастающей арифметической прогрессии:  . Найдем из этого уравнения

. Найдем из этого уравнения

Пример №13

Кредит размером 4,0 млн. р. выдан на 5 лет под 15% годовых с начислением процентов в конце каждого расчетного периода (года). Выплаты основного долга должны возрастать ежегодно на 0,1 млн руб.

Решение:

б) Выплаты изменяются в геометрической прогрессии

Одним из вариантов погашения кредитной задолженности может быть такой, при котором погашение основного долга должно производиться платежами, каждый из которых больше или меньше предыдущего в q раз. Таким образом, эти платежи будут являться членами возрастающей или убывающей геометрической прогрессии. Члены этой прогрессии будут иметь вид:  , … . Основной долг — сумма этих членов, т.е.

, … . Основной долг — сумма этих членов, т.е.  откуда 1

откуда 1 (первый платеж по основному долгу).

(первый платеж по основному долгу).

Пример №14

Кредит в размере 300,0 тыс. долл, должен быть погашен в течение шести лет ежегодными выплатами. Процентная ставка 15% годовых, начисление процентов один раз в конце года. Платежи, обеспечивающие погашение основного долга, должны увеличиваться в геометрической прогрессии на 5% ежегодно. Составить план погашения кредита.

Решение:

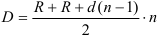

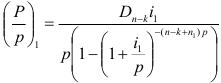

Конверсия займов

Конверсия займа — изменение условий погашения кредитов называется конверсией займа. При достижении соглашения о конверсии могут изменяться срок погашения займа, процентная ставка, порядок годовых выплат и т.п.

При любом методе конверсии первоначально определяются сумма выплаченного основного долга и величина непогашенной его части.

Непогашенная часть долга рассматривается как новый долг, подлежащий уплате на новых условиях.

Рассмотрим один из вариантов конверсии, когда изменяются срок погашения займа и процентная ставка, а срочные уплаты как по старым, так и по новым условиям производятся равными платежами; проценты начисляются один раз в конце каждого расчетного периода.

Обозначим параметры займов: первоначальный срок погашения займов до конверсии; срок, на который продлен период погашения в результате конверсии; число оплаченных расчетных периодов до конверсии; процентная ставка до конверсии; процентная ставка после конверсии; величина срочной уплаты до конверсии; величина срочной уплаты после конверсии; величина основного долга; остаток долга на момент конверсии.

Для составления плана погашения конверсионного займа определяют:

1) величину срочной уплаты по старым условиям:

2) остаток долга на момент конверсии:  .

.

3) величину срочной уплаты по новым условиям:  .

.

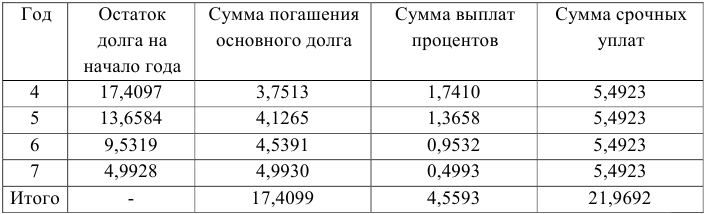

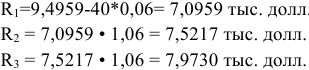

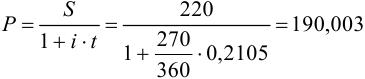

Пример №15

Кредит в сумме 40,0 тыс. долл., выданный на 5 лет под 6% годовых, подлежит погашению равными ежегодными выплатами в конце каждого года. Проценты начисляются в конце года. После выплаты третьего платежа достигнута договоренность между кредитором и заемщиком о продлении срока погашения займа на 2 года и увеличении процентной ставки с момента конверсии до 10%. Необходимо составить план погашения оставшейся части долга.

Решение:

Величина срочной уплаты по старым условиям: 9,4959 тыс. долл.

Остаток долга на момент конверсии: 17,4097 тыс. долл.

Величина срочной уплаты по новым условиям: 5,4923 тыс. долл.

План погашения на конверсированный кредит:

Проверим правильность расчетов: сумма выплат по основному долгу до конверсии и сумма выплат после должны быть равны в сумме 40 тыс.долл.

(помним формулу:  , здесь — остаток задолженности)

, здесь — остаток задолженности)

7,0959+7,5217+7,9730=22,5906

17,41+22,59=40 тыс. долл.

Порядок действий при других условиях конверсии аналогичен.

Консолидация займов

В финансовой практике может возникнуть ситуация, когда кредитору, предоставившему несколько займов одному заемщику, более удобно или выгодно объединить эти займы в один, т.е. произвести их консолидацию. В случае согласия обеих сторон первым шагом при консолидации займов является нахождение величин остатков каждого долга. Рассчитав остатки долгов и просуммировав их, получают объединенный долг, на который составляется новый план погашения.

Пример №16

Банком было предоставлено предприятию два кредита. Первый, в размере 2,0 млн руб. под 8% годовых, должен погашаться равными полугодовыми выплатами в течение 6 лет, начисление процентов — по полугодиям. Второй — 1,5 млн руб. со сроком погашения 4 года, ставка 12%, капитализация ежегодная.

Решение:

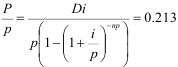

После выплаты в течение двух лет два долга объединяются в один на следующих условиях: консолидированный долг имеет срок погашения 8 лет, погашение производится равными полугодовыми срочными выплатами, процентная ставка 14%, капитализация полугодовая. Определить величину полугодовой срочной уплаты.

Срочная уплата первого займа:

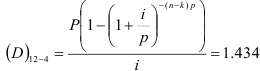

Остаток первого основного долга после двух лет его погашений (четыре срочные уплаты):

Срочная уплата второго займа:

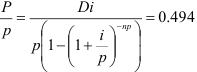

Остаток второго основного долга после двух лет его погашений (две срочные уплаты):

Общая величина непогашенных основных долгов после двухгодичных выплат:

1,434 + 0,833= 2,267 млн. р.

Срочная уплата консолидированного займа:

Облигации и их основные параметры. Виды облигаций. Показатели доходности облигаций

С юридической точки зрения, ценная бумага представляет собой денежный документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении или если доказано закрепление этих прав в специальном реестре (в случаях, определенных законом).

С экономической точки зрения, ценная бумага — это совокупность имущественных прав на те или иные материальные объекты, которые обособились от своей материальной основы и получили собственную материальную форму. Ценные бумаги могут предоставлять и неимущественные права (например, акция предоставляет право голоса на общем собрании акционеров, а также право получать информацию о деятельности акционерного общества и т. д.).

Фундаментальные свойства ценных бумаг: обращаемость; доступность для гражданского оборота; стандартность и серийность; документальность; признание государством и регулируемость; рыночность; ликвидность; рискованность; обязательность исполнения обязательства.

Облигация (от лат. obligato — «обязательство») — долговая эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Доходом по облигации называется процент или купонный доход.

Существуют бескупонные облигации, доход по которым определяется в виде дисконта.

Облигации бывают нескольких видов.

1) Купонные облигации или, как их еще называют, облигации на предъявителя. К таким облигациям прилагаются своеобразные купоны, которые необходимо откалывать 2 раза в год и представлять платежному агенту для осуществления выплаты процентов.

2) Именные облигации. Практически все облигации различных корпораций регистрируются на имена их владельца. Такому владельцу выдается именной сертификат.

3) Балансовые облигации. В настоящее время такие облигации приобретают все большее распространение, поскольку их выпуск практически не связан с выдачей сертификатов и т.п.

4) Гарантированные облигации. Они гарантируются не корпорацией-эмитентом, а другими компаниями-поручителями.

5) По статусу эмитента облигации могут быть выпущены как государственными органами, так и частными компаниями.

6) По цели выпуска: для финансирования инвестиционных проектов и для рефинансирования задолженности эмитента.

7) По сроку обращения облигации могут быть: краткосрочные (до года), среднесрочные (от 1 до 5 лет), долгосрочные (от 5 до 30 лет), сверхдолгосрочные (свыше 30 лет).

8) По способу выплаты дохода: в виде % к ее номинальной стоимости, причем частота выплат может колебаться от 1 до 4 раз в год.

9) По способу обеспечения займа: имущественным залогом, в форме будущих поступлений от хозяйственной деятельности, определенными гарантийными обязательствами.

10) По способу погашения: облигации могут быть погашены в определенный срок по заранее оговоренной цене.

Облигации приобретаются инвесторами с целью получения дохода. Важнейшая черта облигации, характеризующая ее способность приносить доход владельцу, — доходность. Различают три вида доходности:

а) купонная доходность определена при выпуске облигации и равна отношению годовой суммы купонов к номиналу облигации;

б) текущая доходность определяется как отношение доходов по купонам за год к рыночной цене облигации;

в) полная доходность, или доходность к погашению, определяется с учетом всех денежных поступлений — периодических купонных выплат и выплаты номинала при погашении облигации.

Процентный (или купонный) доход измеряется в денежных единицах. Чтобы иметь возможность сравнивать выгодность вложений в разные виды облигаций (и других ценных бумаг), следует сопоставить величину получаемого дохода с величиной инвестиций (ценой приобретения ценной бумаги).

В общем случае, доход по купонным облигациям имеет две составляющие: периодические выплаты и курсовая разница между рыночной ценой и номиналом. Поэтому такие облигации характеризуются несколькими показателями доходности: купонной, текущей (на момент приобретения) и полной (доходность к погашению).

Купонная доходность задается при выпуске облигации и определяется соответствующей процентной ставкой. Ее величина зависит от двух факторов: срока займа и надежности эмитента.

Чем больше срок погашения облигации, тем выше ее риск, следовательно, тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации. Не менее важным фактором является надежность эмитента, определяющая «качество» (рейтинг) облигации. Как правило, наиболее надежным заемщиком считается государство. Соответственно ставка купона у государственных облигаций обычно ниже, чем у муниципальных или корпоративных. Последние считаются наиболее рискованными.

Размер дохода по данным ценным бумагам можно рассчитать по следующей формуле  , где N — номинальная стоимость ценной бумаги, руб.;

, где N — номинальная стоимость ценной бумаги, руб.;  — ставка дивиденда, процента, купона, %.

— ставка дивиденда, процента, купона, %.

Как правило, срочные ценные бумаги (вексель, облигация, сертификат) имеют определенный срок обращения. В результате воздействия факторов времени и инфляции реальный доход от приобретения ценных бумаг меняется, что следует учитывать при инвестировании денежных средств.

Увеличение и обесценение капитала можно рассчитать на основе формул простого и сложного процентов, рассмотренных выше.

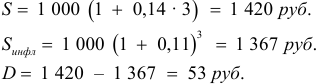

Пример №17

Облигация номинальной стоимостью 1 000 руб. и фиксированной ставкой дохода 14 % годовых выпускается сроком на 3 года с ежегодной выплатой дохода. Определить целесообразность покупки данной облигации, если среднегодовой уровень инфляции составит 11 %.

Решение:

Таким образом, покупка облигации выгодна для инвестора, так обеспечит доход в размере 53 руб.

Пример №18

На депозитный сертификат номиналом 1 000 руб. и сроком обращения 1 год начисляются проценты исходя из следующих данных: I квартал — 6 % годовых, II квартал — 8 % годовых. Каждый последующий квартал ставка процента увеличивается на 1 %. Рассчитать общую сумму погашения по сертификату, если проценты погашаются в конце срока.

Решение:

Характерной особенностью облигации, также, как и векселя, является существование ситуаций размещения данной ценной бумаги с дисконтом, т. е. по цене, ниже номинальной.

В таком случае, цену приобретения облигации можно рассчитать по формуле

, где С — цена приобретения облигации, тыс. руб.; Р -первоначальная (номинальная) стоимость облигации, тыс. руб.; d — ставка дисконта, выраженная в коэффициенте; t- срок обращения облигации, дни, годы и т. д.

, где С — цена приобретения облигации, тыс. руб.; Р -первоначальная (номинальная) стоимость облигации, тыс. руб.; d — ставка дисконта, выраженная в коэффициенте; t- срок обращения облигации, дни, годы и т. д.

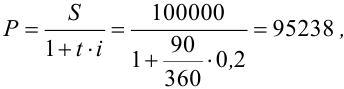

Пример №19

Целевая муниципальная облигация номинальной стоимостью 10 000 руб. имеет процентный доход в размере 8 % годовых, реализуется с дисконтом 4 % годовых. Рассчитать финансовый результат от приобретения облигации, если срок ее обращения составляет 1 год и среднегодовой уровень инфляции 12 %.

Решение:

Сумма погашения облигации: S = 10 000 * (1 + 0,081) = 10 800 руб.

Цена приобретения облигации: С = 10 000*(1-0,04-1) = 9 600 руб.

Увеличение затрат по покупке облигации под влиянием инфляции:

Финансовый результат от покупки облигации:

10 800 — 10 752 = 48 руб.

Приобретение ценной бумаги целесообразно.

Расчет доходности облигаций различных видов