Оглавление:

Готовая курсовая работа по финансовой математике с решением.

Целью курса финансовой математики является овладение навыками количественного анализа финансовых операций теоретического и практического характера.

Финансовая математика, как учебная дисциплина входит в начальные разделы более широкого направления финансовой науки, которое называют количественным анализом финансовых операций или количественным финансовым анализом.

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Финансовая математика. Финансово — экономические расчеты

История развития и этапы становления науки «финансовая математика». Основополагающие взгляды и концепции, ведущие ученые и их груды

Финансовые вычисления появились с возникновением капитализма, но стали складываться в отдельную отрасль знаний лишь в XIX веке. В это время они были известны как «коммерческие вычисления» или «коммерческая арифметика».

Ранее основу коммерческой арифметики дали коммерческие расчеты, проводившиеся при осуществлении торговых операций.

Возникновение коммерческой арифметики как науки связывают с Венецией. Которая была одним из самых крупных центров Италии и средневековой Европы. Наука получает дальнейшее развитие ио мере смещения торговых центров в Голландию и Германию.

В России в XIV веке в период развития внутренней и внешней торговли после освобождения от гатаро — монгольского ига появились расчеты, связанные с ведением торгового дела (обнаружены в рукописях).

На рубеже XIV-XV I I вв. в России впервые была составлена «Торговая книга», в которой рассматривались вопросы определения дохода от продажи товара, стоимости провоза товара и т.д.

В рукописях XVII в. Имеется множество усложненных торговых задач, что свидетельствует о развитии финансовой науки. В это время зафиксированы простые процентные расчеты.

В 1703 г. в России была издана «Арифметика» Леонтия Филипповича Магницкого, в которой много места отведено практическим сведениям о коммерческих расчетах.

В большинстве издаваемых в дальнейшем учебников по элементарной математике включались целые разделы из коммерческой арифметики (учет векселей, вычисление процента и г.д.).

В Германии XIX веке существовало 24 коммерческих училища, призванных культивировать эти знания.

В России перовое коммерческое учебное заведение появилось в 1772 году в Москве (Коммерческое воспитательное училище). Основатель — дворянин П.А.Демидов.

Возможно эта страница вам будет полезна:

| Предмет финансовая математика |

Этапы становления отрасли знаний «финансовая математика»

1 этап. Вхождение в обиход термина «купеческая арифметика»

Первую попытку издания систематического руководства по коммерческой арифметике на русском языке осуществил Василий Степанов Княжев. В 1811 г. была опубликована его книга «Купеческая арифметика для банкиров, купцов, заводчиков, фабрикантов и воспитанников их». Книга использовалась в Московском коммерческом училище, где Княжев В.С. был директором. Предполагается, что при написании были использованы немецкие источники. Княжев В.С. выделил характерную по его мнению черту купеческой арифметики, заключающуюся в краткости вычислений.

С 1830 по 1850 гг. в России издавались переводные книги зарубежных авторов, в т.ч. И.Детенгофа (Гемания), К.Кларка (Англия), И.Ванье (Франция).

В 1833 г. на русском языке вышел перевод книги И.Детенгофа, посвященной общим торговым вопросам.

В 1840 г. на русском языке была издана книга К.Кларка «Биржевые расчеты для сравнения Санкт — Петербургских цен с английскими на привозные товары по всякому вексельному курсу».

В 1848 г. появилась переведенная с французского языка брошюра И.Ванье «Уроки коммерческой арифметики или простые способы вычисления и барышей для знающих четыре правила арифметики».

Известны другие работы.

В 1850 г. в России была издана книга А. Штейн гауза «Купеческая арифметика». Эта книга в течение последующего десятилетия являлась единственным учебным пособием для коммерческих училищ. Есть мнение, что за основу книги взяг популярный в Германии учебник Фишера и Одермана.

Этап 2. Вхождение в обиход термина «коммерческая арифметика»

В 1864 г. была издана книга М. Цветкова «Руководство к коммерческой арифметике». Эта книга была одобрена Ученым комитетом народного образования и переиздана в 1872 году.

В 1865 году было опубликовано руководство по коммерческом и финансовым вычислениям П.И.Рейнтбота.

Одной из важных задач тех лет являлось овладение техникой быстрых расчетов. Поэтому были разработаны специальные счетные таблицы М. Савиновым (1796 г.), П. Хазовым (1802 г.), С. Сазоновым (1815 г.), С.Усовым (1827) — таблицы для расчета процентов. Технике работы со счетными таблицами посвящены работы С.Селивановского (1837), М. Поднебесного (1844) и др.

В 1837 г. С. Селивановский издал пособие «Новый способ делать расчеты без ошибок и скорее нежели на счетах» (описание использования таблиц на практике).

В 1844 г. была издана книга М.Поднебесного «Книга об исчислении процентов по билетам банков и сохранной казны, или подробные расчеты процента в таблицах». На следующий год он опубликовал «Расчеты по 5 и 6 процентов, с указаниями о векселях, заемных письмах и закладных» (со статьями из свода законов).

В дальнейшем увеличилось число авторов таблиц, усложнились структура и содержание таблиц (авторы В.Владыкин, В.Моллериус, В.Сенигов, И.Гальдзберг, А.М.Евдокимов и др.).

Число книг по коммерческой арифметике резко увеличилось в 1870-е годы. Известны такие авторы как Хрущов И., Гроскурт Ф.

В дальнейшем свои труды публиковали Н.С. Лунский (1895, 1890, 1903 г.г.), П..М. Гончаров (1903 г.), А.Л.Цытович, В.А. Циммерман, Р.Я. Вейцман (1991 г.) и др.

Известны издания, которые выдержали множество переизданий: А.В. Прокофьева «Коммерческая арифметика и торговые операции» (10 изданий к 1910 г), законченный курс коммерческой арифметики Н.П. Васильева Яковлева (12 переизданий к 1912 г.).

Дальнейшее развитие науки связывается с развитием системы коммерческого образования в России. 15 апреля 1896 г. в России было утверждено Положение о коммерческих учебных заведениях. Вопросы коммерческого образования перешли в ведение Министерства финансов. Согласно положению предполагалось создать коммерческие учебные заведения следующих разрядов:

- Торговые классы;

- Торговые школы;

- Коммерческие училища;

- Курсы коммерческих знаний.

В создании коммерческих школ активное участие приняли промышленники и коммерсанты. В бюджете школы доля государства составляла как правило менее 1,5%.

Обобщая содержание выше указанных работ можно сказать, что к началу 20 в. Коммерческая арифметика как самостоятельная отрасль знаний содержала следующие разделы:

- техника процентных вычислений (простые и сложные проценты);

- техника весельных вычислений (дисконт и методы дисконтирования);

- техника курсовых вычислений;

- техника монетных вычислений (в денежных единицах разных стран);

- техника товарных вычислений (калькуляции, скидки);

- техника вычисления по процентным бумагам и акциям;

- техника банковских вычислений (текущие счета, кратко — и долгосрочные вклады и ссуды, комиссионные операции и др.).

Этап 3. Обособление финансовой математики (высших финансовых вычислений) как самостоятельной отрасли знаний.

Финансовая математика (финансовые вычисления) как наука зародилась под названием «политическая арифметика». Термин был введен родоначальником классической буржуазной политической экономики Уильямом Пегги (1623 — 1687 гг).

Политическая арифметика рассматривала вопросы количественной оценки национального богатства, национального дохода, численности населения, государственного налогообложения, государственного долга и др.

В конце XIX века термин «политическая арифметика» практически вышел из употребления.

1. Первой фундаментальной книгой именно по финансовым вычислениям, написанной российским автором является работа доктора философии и математики, профессора Г.К. Бруна «Руководство к политической арифметике» (1845 г.).

Работы по финансовым вычислениям предполагали наличие определенной математической подготовки у слушателей курсов. Основные разделы работы Г.Бруна:

- теория сложных процентов;

- дисконтирование в условиях простых и сложных процентов;

- теория аннуитета;

- страхование жизни и собственности;

- оценка пожизненных доходов (оценка условного аннуитета);

- финансовые таблицы (множители наращения и дисконтирования, коэффициенты наращения и дисконтирования аннуитета).

К середине XIX в. в термин политическая арифметика понимался как «высшие финансовые вычисления».

После опубликования работы Генриха Карловича Бруна работы по политической арифметике более 40 лет не появлялись на русском языке. Достаточно полная работа Г.К.Бруна изучалась и апробировалась в России.

С некоторой долей условности моно сказать, что в дальнейшем финансовые вычисления как бы разделились на две ветви:

- в упрощенном варианте они были представлены в курсах коммерческой арифметики;

- в усложненном варианте они излагались в курсе высших финансовых вычислений.

2. Существенный вклад в развитие теории и практики финансовых и коммерческих вычислений в дореволюционной России внес русский математик, финансист и бухгалтер Н.С. Лунский. Он считается родоначальником финансового менеджмента в России «Коммерческая арифметика» к 1913 г. выдержала 7 изданий.

Известны хорошие труды таких авторов, как Б.Ф.Малишевский, П.М.Гончаров, И.И.Кауфман, А.В.Прокофьев, Р.Я.Вейцман, А.П.Чахмахсазяну, Ф.А.Боболович, Л.Ф.Беркевич, И.Я.Чулков, М. С. Плотни ков.

Причины появления дисциплины коммерческая арифметика и финансовые вычисления в системе образования:

- необходимость совершать в гражданском обиходе точные расчеты быстро (желание повысить оперативность заключения коммерческих сделок);

- упрощение сложных финансовых расчетов;

- необходимость оценки эффективности заключения различных финансовых сделок.

Существует два представления о роли коммерческой арифметики в науке и практике:

- коммерческие вычисления рассматривались как прикладная часть общей арифметики, обособившуюся в отдельную дисциплину исходя из стремления к рационализации труда путем ускорения и упрощения расчетов (А.Ф. Помовисский);

- коммерческие вычисления рассматривались в качестве одной из основных дисциплин в системе подготовки квалифицированных коммерсантов 93. Певзлин. Р.Я. Вейцман).

К концу XIX в. В специализации книг по теории и технике расчетов усиливается — появляются книги, в которых акценты смещаются с коммерческих вычислений к финансовым. Например «Капитализация доходов» А.И. Толвинского (обоснование способов оценки имущества при различных видах доходов), «Теория и практика пенсионных касс» Б.Ф. Малешевского (математическая терпя оценки долгосрочных финансовых вычислений, математической статистики и теории страхования) — ориентированная на читателей с хорошей математической подготовкой, «Элементарная теория долгосрочных финансовых операций» А.Н. Глаголева (изложение теории сложных процентов, теории рент, способов составления планов погашения различного рода долгосрочных займов, способов оценки доходности процентных бумаг и др. ).

В дальнейшем, отдельные разделы политической арифметики (высших финансовых вычислений) обособились в самостоятельные дисциплины: статистика, страхование и др.

В 1912 г. профессор Н.С.Лунский издал в трех частях «Лекции по высшим финансовым вычислениям» (простые и сложные проценты, теория рент, долгосрочные займы, страховые вычисления).

В 1915 г. Н.Т. Синонийский — Трофимов опубликовал «Руководство к применению таблиц сложных процентов, срочных взносов и уплат с приложением краткой теоии долгосрочных финансовых операций».

В период революции лишь переиздавались ранее опубликованные издания Е.В.Сиверс, П.М. Гончарова, Р.Я.Вейцмана. В университетах при чтении курсов финансовых вычислений ссылалсь в основном на дореволюционные источники.

В 1930 годы завершается процесс централизации управления бухгалтерским учетом, финансами, банковскими операциями, еще ранее умирает биржевая торговля. Необходимость в финансовых и коммерческих высчислениях отпадает на долгие десятилетия, вплоть до 1990 -х годов. Курсы финансовых вычислений были заменены курсами хозяйственных вычислений, которые существенно упрошены и свидетельствуют об откате от достигнутых российской интеллигенцией научных и практических результатов. Фактически новый курс представлял собой изложение методов упрощенных и быстрых вычислений.

Коммерческие вычисления стали однозначно трактоваться как система специальных вычислений, призванная обслуживать нужды капиталистов (осуждались любые спекулятивные операции).

Термин «финансовые вычисления» заменили на «советские финансовые вычисления» и рассматривали как существенно упрощенный подраздел хозяйственных вычислений и самостоятельный учебный курс, предназначенный для подготовки специалистов для финансовых органов и кредитных учреждений СССР.

Кроме того, учебные пособия писались в основном дл финансовых и финансово — кредитных техникумов, т.к. считалось, что среднеспециального образования достаточно, для того, чтобы заниматься финансовыми операциями в СССР.

В начале 1960-х гг. из программ вузов был изъят и курс финансовых вычислений.

Основные авторы советского периода: П.А. Андреев, Н.С.Беленький, Л.Я.Гурвиц, Д.П.Кучма.

В 1960 г. акценты сместились в сторону механизации учета и вычислительных работ, что свидетельствовало о фактической кончине курса финансовых вычислений. В курсах хозяйственных вычислений превалировал подход, основанный на актуализации рли механизации и автоматизации вычислительных работ на предприятии. В итоге курс «Хозяйственные вычисления» был заменен на курс «Автоматизированные системы обработки экономической информации».

Возрождение финансовых вычислений в России связано с появлением работ таких авторов, как Е.М.Четыркин, Г.П.Башарин, Е.Кочович, В.Б. Куртуков, В.И.Малыхин, В.В.Ковалев. В.А.Уланов, П.П.Бочаров и др.

Возможно эта страница вам будет полезна:

| Помощь по финансовой математике |

Сущность, функции и задачи финансовой математики на современном этапе

Один из основоположников финансовой математики профессор Н.С. Лунский считал, что высшие финансовые вычисления являются отраслью прикладной математики, посвященной исследованию доступных математическому анализу вопросов финансовой науки, статистики и политической экономии.

Однако финансовая математика сформировалась на стыке финансовой науки и математики и не относится к математическим дисциплинам.

Объектом изучения финансовой математики является финансовая операция. в котрой необходимость использования финансово — экономических вычислений возникает всякий раз, когда в условиях сделки (финансовой операции) прямо или косвенно присутствуют временные параметры: даты, сроки выплат, периодичность поступления денежных средств, отсрочка платежей и др. При этом фактор времени зачастую играет более важную роль, чем стоимостные характеристики финансовой операции, г.к. именно он определяет конечный финансовый результат.

Финансовая математика представляет собой совокупность методов определния изменения стоимости денег, происходящего вследствие их возвратного движения в процессе воспроизводства (опред. М.Е. Четыркина).

Финансовая математика — раздел количественного анализа финансовых операций, предметом которого является изучение финансовых зависимостей между параметрами коммерческих сделок или финансово — банковских операций и разработка на их основе методов решения финансовых задач определенного класса.

К основным задачам финансовой математики относятся:

- измерение конечных финансовых результатов операции (сделки, контракта для каждой из участвующих сторон;

- разработка планов выполнения финансовых операций, в том числе планов погашения задолженности;

- измерение зависимости конечных результатов финансовой операции от ее основных параметров;

- определение допустимых практических значений параметров финансовых операций и расчет параметров эквивалентного (безубыточного) изменения первоначальных условий операции;

- оптимизация портфеля активов, по какому-либо критерию портфеля задолженности.

К основным параметрам финансовой операции относят:

- денежные суммы;

- временные параметры;

- процентные ставки;

- иные (дополнительные) величины.

Область применения методов финансовой математики:

- разработка условий финансовых контрактов;

- финансовое проектирование, в т.ч. сравнение и выбор инвестиционных проектов;

- долгосрочное личное страхование, например проектирование и анализ состояния пенсионных фондов (расчет тарифов, оценка способности фондов выполнить свои обязательства перед пенсионерами и др.);

- долгосрочное медицинское страхование;

- учет векселей;

- анализ последствий изменения условий финансовой операции.

Финансовая математика используется в банковском и сберегательном деле, страховании, в работе финансовых организаций, торговых фирм, инвестиционных компаний, фондовых и валютных бирж и т.д.

Временная оценка денежных потоков

Понятие денежного потока и его составляющие

Современные финансово — банковские операции часто предполагают не отдельные разовые платежи, а некоторую их последовательность во времени (например, погашение задолженности в рассрочку). Такого рода последовательности называют потоком платежей (денежным потоком).

В западной финансовой литературе в аналогичном смысле применяется термин cash flows stream — потоки наличности (дословно, хотя подразумевается поток денег в любом виде).

Отдельный элемент такого рода платежей называется членом потока (cash flow).

Члены потоков могут быть как положительными (поступления), так и отрицательными (выплаты) величинами.

Виды денежных потоков

Потоки платежей могут быть регулярными (размеры платежей постоянные или следуют установленному правилу, предусматривающему равные интервалы между платежами) и нерегулярными.

Поток платежей, все члены которого являются положительными величинами, а временные интервалы между платежами одинаковы называется аннуитетом.

Аннуитет — частный случай денежного потока, в котором длительности всех периодов равны между собой. В качестве периода выступает любой промежуток времени.

Член аннуитета — любое денежное поступление.

Период аннуитета — величина постоянного временно интервала между двумя последовательными денежными поступлениями.

Если число равных временных интервалов ограничено, аннуитет называют срочным.

Срок аннуитета — интервал времени от начала первого периода аннуитета до конца последнего. Срок аннуитета можно определить, умножая его период на количество денежных поступлений.

Если в течение каждого базового периода начисления процентов денежные поступления происходят р раз, то аннуитет часто называют р-срочным. Часто в качестве такого базового периода выступает календарный год.

Типы аннуитетов

Постнумерандо (или обычный аннуитет) — денежные поступления в конце периода аннуитета (например, регулярно поступающие платежи за пользование сданным в аренду участком в случае, если договором предусматривается регулярная оплата аренды по истечение определенного периода).

Пренумерандо (или авансовый аннуитет) — денежные поступления в начале периода аннуитета (например, схема периодических денежных вкладов на банковский счет в начале каждого месяца с целью накопления).

Если известно точное число членов аннуитета, то оно называется верным или безусловным.

Если количество членов аннуитета зависит от наступления некоторого события, то аннуитет называют условным (например пенсия, выплата которой прекращается после смерти пенсионера). Анализ условных аннуитетов — одна из основных задач страховой (актуарной) математики.

Переменный аннуитет — аннуитет, когда денежные поступления по периодам варьируется.

По числу раз начислений процентов по протяжении года различают:

- аннуитеты с ежегодным начислением;

- аннуитеты с начислением m раз в году;

- аннуитеты с непрерывным начислением.

Моменты начисления процентов необязательно совпадают с моментами выплат членов аннуитета. Однако расчеты заметно упрощаются, если момент начисления процентов и момент выплаты совпадают.

По количеству членов различают:

- аннуитеты с конечным числом членов или ограниченные аннуитеты (их срок заранее оговорен);

- бесконечные (вечные) аннуитеты — встречаются на практике в ряде долгосрочных операций, когда предполагается, что период функционирования анализируемой системы или срок операции весьма продолжителен и не оговаривается конкретными датами (например, выплаты процентов по бессрочным облигационным займам).

Рента — регулярный равновеликий доход, получаемый с капитала или земли, не требующий от получателя предпринимательской деятельности.

Финансовая рента — серия периодически осуществляемых платежей:

По величине своих членов ренты делятся на:

- постоянные (с одинаковыми размерами члена ренты);

- переменные (их члены изменяют свои размеры во времени, следуя какому — либо закону, например, арифметической или геометрической прогрессии, или несистематично (задаются таблицей)).

Возможно эта страница вам будет полезна:

| Примеры решения задач по финансовой математике |

Необходимость временной оценки денежных потоков

В практических финансовых операциях суммы денег вне зависимости от их назначения или происхождения связываются с конкретными моментами или периодами времени.

Необходимость учета временного фактора вытекает из сущности финансирования, кредитования и инвестирования и выражается в принципе неравноценности денег, относящихся к разным моментам времени (принцип изменения ценности денег во времени).

Если сегодняшние деньги ценнее будущих, то, соответственно, будущие поступления менее ценны, чем более близкие при равных их суммах в следствие инфляции.

Непосредственное сравнение разновременных денежных сумм неправомерно. Их сравнение допустимо только при приведении таких сумм к одному моменту времени.

Оценка денежного потока может выполняться в рамках решения двух задач:

- прямой, т.е. проводится оценка с позиции будущего (реализуется схема наращения).

- Обратной, г.е. производится оценка с позиции настоящего (реализуется схема дисконтирования).

В результате решения каждой из задач денежный поток заменяется одним единовременным платежом. Осуществляется приведение денежного потока к одному моменту времени. Используемые при этом расчетные формулы различны в зависимости от вида потока постнумерандо или пренумерандо.

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е.в ее основе лежит будущая стоимость аннуитета.

Обратная задача предполагает суммарную оценку дисконтированного денежного потока, т.е. в ее основе лежит приведенная (текущая) стоимость аннуитета.

Арифметическая и геометрическая прогрессия — последовательности чисел для анализа денежных потоков

Для того, чтобы надлежащим образом понимать принципы и методы вычислений, используемых в финансовой математике, необходимо знание таких понятий, как арифметическая и геометрическая прогрессии.

Арифметической прогрессией называется последовательность чисел, в которой каждый член получается из предыдущего путем прибавления к нему одного и того же числа  , называемого разностью геометрической прогрессии. Таким образом геометрическую прогрессию можно записать в виде:

, называемого разностью геометрической прогрессии. Таким образом геометрическую прогрессию можно записать в виде:

если  , то арифметическая прогрессия называется возрастающей, если

, то арифметическая прогрессия называется возрастающей, если  — убывающей. Число членов арифметической прогрессии может быть ограниченным или неограниченным.

— убывающей. Число членов арифметической прогрессии может быть ограниченным или неограниченным.

Приведем без доказательства две общие формулы при использовании арифметической прогрессии:

- формула для определении n-го члена арифметической прогрессии

- формула для нахождения суммы

первых членов арифметической прогрессии:

первых членов арифметической прогрессии:

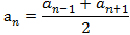

Свойством арифметической прогрессии является тот факт, что каждый ее член, начиная со второго, равен среднему арифметическому его средних членов, т.е. при  справедливо

справедливо

Геометрической прогрессией называется последовательность чисел, в которой каждый член получается из предыдущего путем умножения его на одно и то же число  , называемое знаменателем этой геометрической прогрессии. Таким образом, геометрическую прогрессию можно записать в виде:

, называемое знаменателем этой геометрической прогрессии. Таким образом, геометрическую прогрессию можно записать в виде:

Число членов геометрической прогрессии может быть ограниченным или неограниченным. Также приведем без доказательства две общие формулы при использовании геометрической прогрессии:

- формула для определения n-го члена геометрической прогрессии:

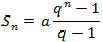

- формула для определения суммы первых членов геометрической прогрессии

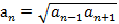

Свойством геометрической прогрессии с положительными членами является то факт, что каждый ее член, начиная со второго, равен среднему геометрическому соседних членов, т.е. при справедливо:

Возможно эта страница вам будет полезна:

| Контрольная работа по финансовой математике |

Проценты, процентные деньги и процентные ставки

Понятие процента, процентных денег и процентных ставок

Процентные деньги (или кратко проценты) — абсолютная величина дохода от предоставления денег в долг в любой его форме: выдача ссуды, продажа товара в кредит, помещение денег на депозитный счет, учет векселя, покупка сберегательного сертификата или облигации и т.д.

Относительным показателем характеризующим интенсивность начисления процентов за ед. времени является процентная ставка.

Под процентной ставкой понимается относительная величина дохода за фиксированный отрезок времени — отношение дохода (процентных денег) к сумме долга (величине ссуды). Выражается либо в долях единицы, либо в процентах. Т.о. процентная ставка показывает, сколько денежных единиц должен заплатить заемщик за пользование в течение определенного периода времени 100 единицами первоначальной суммы долга.

Начисление процентов, как правило производится дискретно, т.е. за фиксированные одинаковые интервалы времени, которые называются период начисления.

Период начисления — это отрезок времени между двумя следующими друг за другом процедурами взимания процентов (или временной интервал, к которому приурочена процентная ставка).

Обычные или декурсивные проценты (postnumerando) начисляются в конце периода начисления.

В качестве периода времени (начисления) в финансовых расчетах как правило принимается год, однако это не исключает использование периода менее года (полугодие, квартал, месяц, день, час).

Увеличение суммы долга в связи с присоединением к ней процентных денег называется наращением, а увеличенная сумма — наращенной суммой.

Коэффициент наращения (или множитель наращения) — отношение наращенной суммы к первоначальной сумме долга.

Определение настоящей стоимости будущей суммы денег называется дисконтированием. В этом случае сумма денег, относящаяся к будущему, уменьшается на величину соответствующего дисконта (скидки).

В финансовом анализе процентная ставка применяется не только как инструмент наращения суммы долга, но и в более широком смысле — как измеритель степени доходности (эффективности) любой финансовой, кредитной, инвестиционной деятельности.

Виды процентных ставок

Простая процентная ставка — применяется к одной и той же первоначальной сумме долга на протяжении всего срока ссуды, т.е. исходная база (денежная сумма) всегда одна и та же.

Сложная процентная ставка — применяется к наращенной сумме долга, т.е. к сумме увеличенной на величину начисленных за предыдущий период процентов. Т.о. исходная база начисления процентов постоянно увеличивается (процент начисляется на полученную на предыдущем этапе наращения или дисконтирования сумму — проценты начисляются на проценты).

При расчете процентных денег от настоящего к будущему применяются ставки наращения.

При расчете процентных денег от будущего к настоящему применяются ставки дисконтирования или учетные ставки.

Проценты, полученные но ставке наращения, называются декурсивными.

Проценты, полученные по учетной ставке, называются антисипативнымн.

Постоянная процентная ставка — неизменная на протяжении всего периода ссуды.

Переменная процентная ставка — дискретно изменяющаяся во времени, но имеющая конкретную числовую характеристику (указывается базовая ставка и размер надбавки к ней — маржи).

Важное место в системе процентных ставок занимает ставка рефинансировния Центрального банка РФ — ставка, по которой ЦБ выдает кредиты коммерческим банкам.

Возможно эта страница вам будет полезна:

| Заказать работу по финансовой математике |

Простые проценты

Формула простых процентов

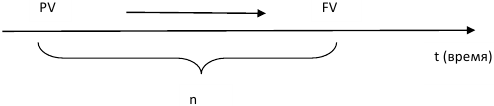

Процесс наращения — это процесс определения денежной суммы в будущем, исходя из заданной суммы сейчас.

Экономический смысл операции наращения — определении величины гой суммы, которой будет располагать или желает располагать инвестор но окончании операции наращения.

При предоставлении денег в долг их владелец получает доход в виде процентов. При этом выделяется некоторый основной интервал времени, который называется базовым. На практике в качестве базового интервала часто берется год (стандартный временной интервал в финансовых вычислениях) и процентная ставка устанавливается в виде годовой ставки. Подразумевающей однократное начисление процентов по истечение года после получения ссуды.

— сегодняшняя стоимость денег;

— сегодняшняя стоимость денег;

— будущая стоимость сегодняшней суммы денег ();

— будущая стоимость сегодняшней суммы денег ();

— ставка процентов (в десятичных дробях);

— ставка процентов (в десятичных дробях);

— число лет на которое выдана ссуда.

Сумма начисленных процентов (абсолютный прирост денег) (I) за 1 год:

Сумма начисленных процентов за ряд лег п (произведение абсолютных приростов на количество лет ссуды)

где  — ставка процентов.

— ставка процентов.

Т.о. размер ожидаемого дохода зависит от трех факторов:

- величина инвестированной суммы (),

- уровень процентной ставки (),

- срок финансовой операции ().

Определение наращенной суммы по схеме простых процентов (формула простых процентов)

где  — множитель (коэффициент) наращения простых процентов.

— множитель (коэффициент) наращения простых процентов.

К простым процентам прибегают в случаях:

- выдачи краткосрочных ссуд, т.е. ссуд, срок которых либо равен году, либо меньше его, с однократным начислением процентов:

- когда проценты не присоединяются к сумме долга, а периодически выплачиваются.

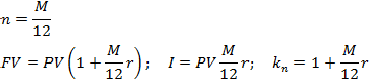

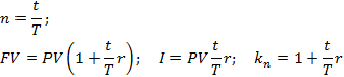

Формула простых процентов для случая, если срок ссуды () выражается в месяцах (М):

Формула простых процентов для случая, если срок ссуды () выражается в днях ( )

)

где — число дней ссуды, т.е. продолжительность срока, на который выдана ссуда;

Т — расчетное число дней в году (временная база).

Временную базу (Т) можно представить по разному:

- как условно состоящую из 360 дней. В этом случае речь идет об обыкновенном или коммерческом проценте;

- как состоящую из действительного числа дней в году (365 или 366). В этом случае получают точный процент.

Определение числа дней ссуды ():

- приближенное число дней ссуды получают тогда, когда исходят из того, что продолжительность любого месяца составляет 30 дней;

- точное число дней ссуды получают тогда, когда рассчитывают фактическое число дней между датой выдачи ссуды и датой возврата ссуды с использованием прямого счета или специальных таблиц порядковых номеров дней года.

Т.о. если время финансовой операции выражено в днях, то расчет простых процентов может быть произведен одним из трех способов:

- Германская практика расчета (Германия, Дания, Швеция) — обыкновенные проценты (продолжительность года принимается равной 360 дням) с приближенным числом дней ссуды (продолжительность целого месяца принимается равной 30 дням( (360/360)

- Французская практика расчета (Франция. Бельгия. Испания, Швейцария) — обыкновенные проценты (—//— 360 дней) с точным числом дней ссуды (продолжительность ссуды рассчитывается точно по календарю) (360/365)

- Английская практика расчета (Англия, США. Португалия) — продолжительность года и продолжительность ссуды берутся точно по календарю (365/365)

В зависимости от использоваия конкретной практики начисления простых процентов их сумма будет различаться по абсолютной величине. Результат финансовой операции зависит т выбора способа начисления простых процентов.

Проценты с точным числом дней ссуды обычно получаются выше процентов с приближенным числом дней ссуды.

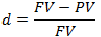

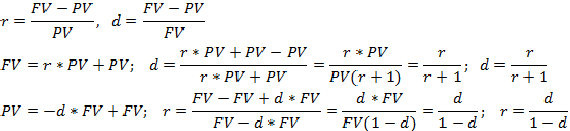

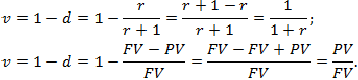

Учетная ставка процента определяется по формуле:

Ставка процента и учетная ставка взаимосвязаны, г.е. зная один показатель можно рассчитать другой.

Вывод формул:

Дисконт фактор показывает какую часть сумма составляет в сумме .

Индекс роста В суммы за время

Индекс роста показывает во сколько раз увеличилась первоначальная сумма за время .

Индекс роста за время  равен:

равен:

При

T.o.

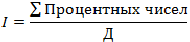

Расчет процентов с использованием процентных чисел

В банковской практике размещенный на депозитных и иных счетах капитал может в течение времени изменятся (увеличиваться или уменьшаться путем дополнительных взносов или списаний со счета). В этой ситуации банки начисляют проценты на постоянно изменяющуюся сумму. Для расчета процентов в банковской практике в этой связи используется правило:

общая начисленная за весь срок сумма процентов равна сумме процентов, начисленных на каждую из постоянных на некотором отрезке времени сумм.

В случае если сумма на счете время ог времени изменяется банками используется методика расчета с вычислением процентных чисел. Каждый раз, когда сумма на счете изменяется. Производится расчет процентного числа за период, в течение которого сумма на счете была неизменной.

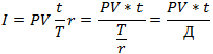

Процентное число вычисляется по формуле:

где — сумма на счете (сегодняшняя стоимость денег);

— длительность периода, в течение которого сумма на счете была неизменной, дней.

Для определения суммы процентов за весь срок их начисления все процентные числа складываются и их сумма делится на постоянный делитель, который называется «процентный ключ» или «девизор».

где I — сумма начисленных процентов за истекший суммарный период, руб.;

Д -девизор или процентный ключ.

где Т — продолжительность года в днях.

— годовая ставка процента, %.

(для вывода формулы делим числитель и знаменатель на ).

Проценты, вычисляемые с использованием девизора, рассчитанного исходя из 365 дней в году будут меньше, чем проценты по девизору, где количество дней в году принято за 360. В этой связи при обслуживании клиентов используется один из девизоров.

Методика с использованием процентных чисел но своей сути является последовательным применением формулы простых процентов для каждого интервала времени. В течение которого сумма на счете была постоянной.

Переменные ставки

В своей практике банки зачастую изменяют процентные ставки. При переменной процентной ставке наращенная сумма определяется по формуле:

где  — количество периодов начисления;

— количество периодов начисления;

— продолжительность -го периода, дней

— продолжительность -го периода, дней  ,

,

— ставка процентов в к-ом периоде, доли ед.

— ставка процентов в к-ом периоде, доли ед.

Реинвестирование по простым ставкам

На практике при инвестировании средств в краткосрочные депозиты иногда прибегают к неоднократному последовательному повторению наращения по простым процентам в пределах заданного общего срока.

Фактически это означает реинвестирование средств, полученных на каждом этапе наращения, с помощью постоянной или переменной ставок.

Наращенная сумма для всего срока составит:

где  — размер ставок, по которым проводится реинвестирование.

— размер ставок, по которым проводится реинвестирование.

Наращенная сумма для всего срока (если промежуточные сроки начисления и ставки не изменяются во времени)

где  — количество повторений реинвестирования.

— количество повторений реинвестирования.

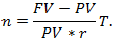

Определение срока ссуды и величины процентной ставки

В практике банковских расчетов бывают ситуации, когда срок финансовой операции прямо в условиях финансовой сделки не оговорен или когда данных параметр определяется при разработке условий финансовой сделки.

Срок финансовой операции при известной процентной ставке и величине начисленных процентов определяется по формуле:

Если срок сделки необходимо определить в днях, то появляется временная база (Т) в качестве сомножителя:

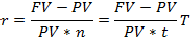

Степень доходности операции (величину процентной ставки) по заданным параметрам определяется по формуле:

Дисконтирование по простым процентам

При заключении финансовых соглашений часто приходится решать задачу, обратную задаче нахождения наращенной суммы.

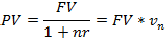

По заданной сумме , которую предполагают получить через время , требуется определить величину капитала , который необходимо инвестировать в данный момент, чтобы через время при постоянной процентной ставке получить сумму .

Движение денежных средств от будущего к настоящему называется дисконтирование (говорят, что капитал дисконтируется или учитывается).

Величина удержанных процентов называется дисконтом. Капитал , найденный дисконтированием суммы называется приведенной (современной, текущей, капитализированной) стоимостью.

При математическом дисконтировании решается задача нахождения такой величины капитала , которая через лет при наращении по простым процентам по ставке будет равна .

где  — дисконт фактор (дисконтный множитель) или коэффициент дисконтирования (величина, обратная множителю наращения).

— дисконт фактор (дисконтный множитель) или коэффициент дисконтирования (величина, обратная множителю наращения).

Разность между  называется дисконтом (D).

называется дисконтом (D).

Банковское дисконтирование или банковский учет применяется при операции по так называемому учету векселей банком или другим финансовым учреждением.

Банковский учет векселей рассматривается в отдельном разделе.