Оглавление:

Динамика обменного курса

- Динамика обменного курса До настоящего времени проблема динамической адаптации была снята. Одним из источников динамичного развития во многих странах является постепенная корректировка номинальной заработной платы с учетом разницы между фактической занятостью и полной занятостью.

- Глава Как видно из 3 и 12, процесс постепенной корректировки заработной платы приводит к кейнсианской модели экономики в краткосрочной перспективе и классической модели в долгосрочной перспективе. Я также узнал, что заработная плата или постепенная корректировка цен очень важны для экономики с плавающим обменным курсом.

Эффект от курса «полет» Посмотрим, что произойдет, когда центральный банк увеличит предложение денег. Общий спрос будет быстро расти. Людмила Фирмаль

Затем, в краткосрочной перспективе, если предположить, что номинальная заработная плата не увеличится сразу, выпуск будет расширяться. В конечном счете, когда номинальная заработная плата полностью адаптируется к увеличению денежной массы, заработная плата и цены увеличиваются пропорционально росту денежной массы, и выпуск возвращается к своему первоначальному уровню. (Этот процесс подробно объясняется в главе 12.)

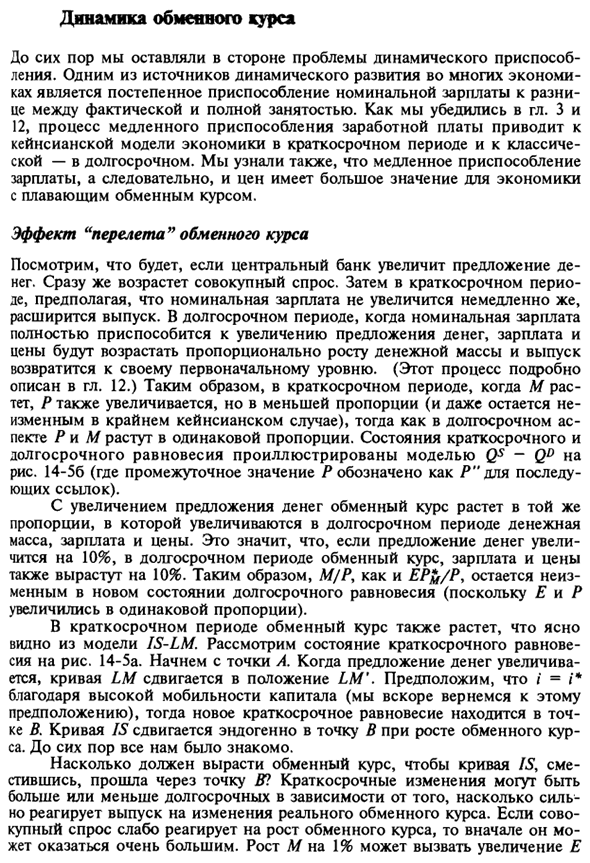

В краткосрочной перспективе, когда M увеличивается, P увеличивается, но скорость уменьшается (в случае крайних кейнсов она не меняется). С той же скоростью. Краткосрочные и долгосрочные условия равновесия показаны в модели 0s-QD на рисунке. 14-56 (промежуточное значение P указано P для последующего использования).

По мере увеличения денежной массы обменный курс увеличивается с той же скоростью, что и денежная масса, зарплата и цена со временем увеличиваются. Другими словами, если предложение денег увеличится на 10%, обменный курс, заработная плата и цены увеличатся на 10% в долгосрочной перспективе. Таким образом, L // L не изменяется в новом состоянии долгосрочного равновесия, как и EPfr / P (поскольку E и P увеличиваются с одинаковой скоростью).

В краткосрочной перспективе курс обмена также вырос. Это ясно из модели IS-LM. Рассмотрим состояние краткосрочного равновесия на рисунке 14-5a. Давайте начнем с точки L. По мере увеличения денежной массы кривая LM смещается в положение LM ‘. Предполагая i = i * из-за высокой мобильности капитала (возвращаясь к этому предположению в ближайшее время), новое краткосрочное равновесие находится в точке B.

Кривая IS смещается эндогенно в точку B при увеличении обменного курса. Пока все нам знакомо. Насколько должен быть повышен обменный курс, чтобы смещенная кривая IS проходила через точку B? Краткосрочные изменения носят более или менее долгосрочный характер в зависимости от того, насколько сильно проблема реагирует на существенные изменения обменного курса.

Если общий спрос не очень хорошо реагирует на рост обменного курса, он может быть сначала очень большим. Если М увеличивается на 1%, Е может увеличиться /% За тот же период. В этом случае увеличение E в краткосрочной перспективе больше, чем увеличение в долгосрочной перспективе. £ может «перепрыгнуть» равновесное значение в долгосрочной перспективе.

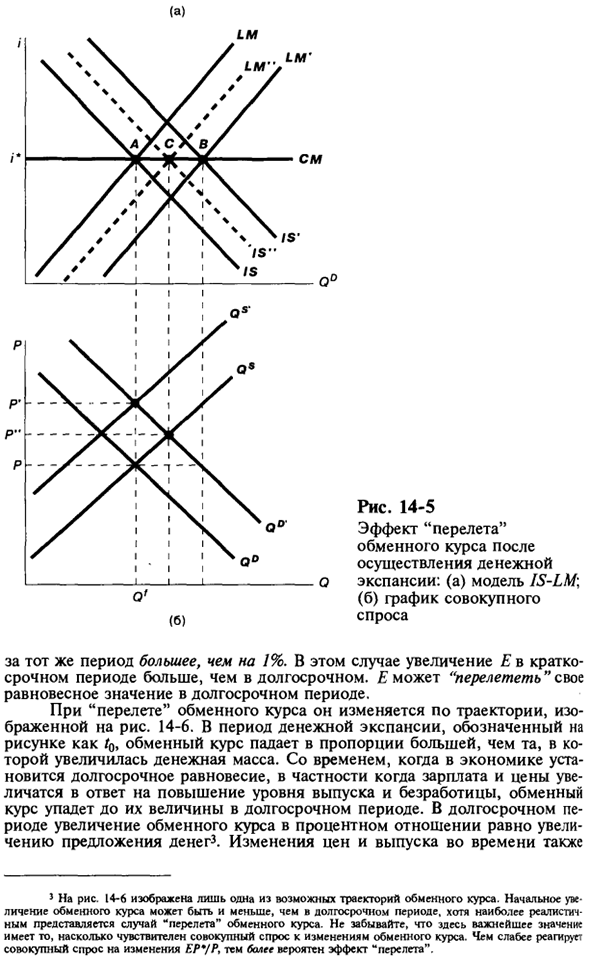

Во время «полета» обменного курса он меняется по траектории, показанной на рисунке. 14-6. В течение периода расширения валюты, обозначенного на рисунке как / 0, обменный курс будет падать с большей скоростью, чем курс, на котором увеличилась денежная масса.

Со временем, когда в экономике установится долгосрочное равновесие, обменный курс в долгосрочной перспективе упадет до своего значения, особенно в связи с ростом заработной платы и цен в ответ на высокие уровни производства и безработицу. В долгосрочной перспективе увеличение процентного курса будет равно увеличению денежной массы3.

Цена и производство меняются со временем о Рисунок 14-5 «Побег» эффект обменного курса после расширения валюты: (а) модель IS-LM, (б) график совокупного спроса 5 На рисунке 14-6 показана только одна из возможных траекторий обменного курса. Наиболее реалистичным случаем является «побег» обменного курса, но первоначальное повышение обменного курса может быть меньше, чем в долгосрочной перспективе.

Здесь важно помнить, что общий спрос чувствителен к изменениям обменных курсов. Чем меньше общая потребность в изменениях EP * / P, тем больше влияние «полета». Это показано на рисунке. 14-6. Обратите внимание, что цена постепенно приближается к новому значению долгосрочного равновесия, при этом объем производства сначала растет, а затем уменьшается до исходного равновесного значения.

Рудигер Дорнбуш из Массачусетского технологического института изменил эту базовую модель «мухи», чтобы сосредоточить внимание на интересных аспектах поведения на рынке активов4. Как указывает Дорнбуш, модель необходимо изменить, чтобы учесть, что домохозяйства и предприятия ожидают более высокой валюты.

Они знают, что выгодно продавать иностранные активы и покупать внутренние активы, потому что процентные ставки одинаковы во всех странах. Продажа иностранных активов и покупка внутренних активов снизит процентные ставки по сравнению с мировыми. Разрыв между внутренними и мировыми процентными ставками должен быть достаточным, чтобы сбалансировать возврат внутренних и иностранных активов, поскольку обменный курс со временем увеличивается.

По этой причине внутренние процентные ставки должны быть ниже мировых в связи с ожидаемым ростом обменного курса. Необходимым условием равновесия на рынке капитала является арбитраж интересов. 10. Повторите здесь: я, Р.о, М.Е. Рис. 14-6 Изменения обменного курса после расширения валюты время (14.1) Я- * Е В течение периодов повышения курса валюты (т. Е.

Если последний период с правой стороны равенства отрицателен, Е будет уменьшаться в каждый момент времени в направлении долгосрочного равновесия), внутренние процентные ставки будут ниже мировых, а внутренние и иностранные активы Доход должен быть таким же.

- 4 Его статья «Динамика ожиданий и обменных курсов» (политический и экономический журнал за декабрь 1976 года) является классической. На рынке активов происходит следующее: Сразу же после финансовой экспансии краткосрочное равновесие на рынке активов нарушается.

Существует приток капитала, так как ожидается, что валюта будет расти в будущем. Со временем, когда экономика движется к долгосрочному равновесию (то есть, когда цены и заработная плата растут, а обменные курсы растут), процентные ставки постепенно растут и достигают долгосрочных равновесных значений *.

Внутренние процентные ставки ниже мирового уровня из-за ожидаемого снижения обменных курсов. Людмила Фирмаль

Это показывает. 14-6. Какое значение имеет феномен «полета»? Это решает одну эмпирическую загадку. После краха Бреттон-Вудской системы привязки обменного курса в начале 70-х годов большинство валютных систем в основных развитых странах начали колебаться относительно друг друга.

Хотя колебания обменного курса, как полагали, были обусловлены главным образом изменениями в денежно-кредитной политике, на практике отклонения обменного курса превышали соответствующие отклонения в денежной массе. Феномен «бегства» позволяет объяснить этот факт и показывает, что изменения в денежной массе могут вызвать относительно сильные скачки обменных курсов в краткосрочной перспективе.

Ожидания и плавающие обменные курсы Есть еще одна причина колебаний обменного курса в переменном режиме. Изменения в ожиданиях относительно будущей стоимости экономических показателей могут повлиять на текущий уровень обменных курсов. Этот эффект важен, даже когда ожидания относительно будущего являются единственными переменными в экономике.

Следовательно, колебания в ожиданиях могут вызвать колебания обменного курса. Посмотрим, как это происходит. Предположим, что многие люди ожидают увеличения предложения денег, но не в будущем, а в будущем. Исходя из вышеизложенных соображений, можно предположить, что обменный курс будет расти в будущем.

В ожидании обесценивания валюты с сегодняшнего дня до увеличения денежной массы инвесторы продают внутренние активы и покупают иностранные активы, пока разница в процентных ставках не станет равной ожидаемому изменению обменных курсов.

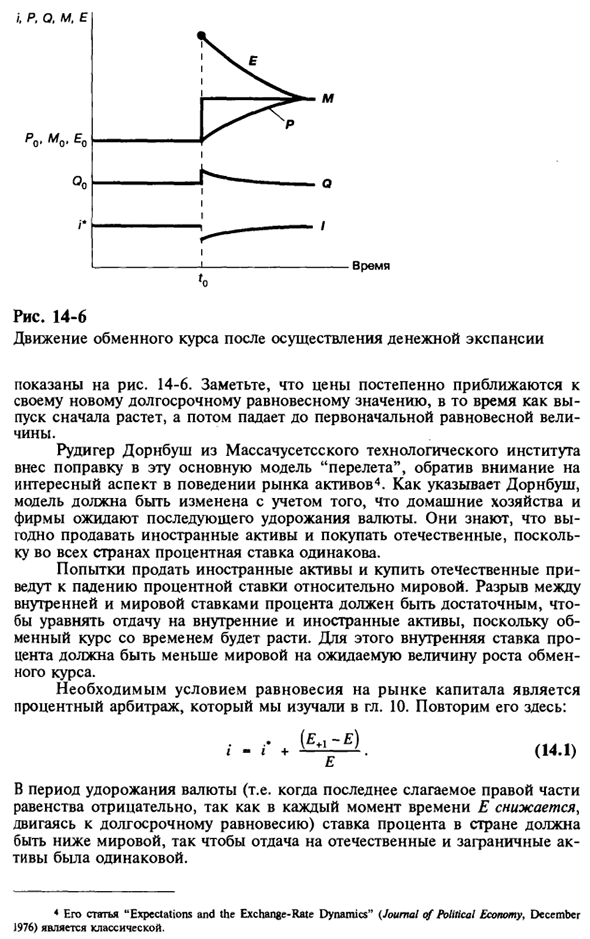

В частности, в случае ожидаемого повышения обменного курса, как показывает равенство (14.1), национальная процентная ставка должна превышать общемировую ставку на ожидаемую величину увеличения. Увеличение равновесной процентной ставки влияет на все параметры макроэкономического равновесия. Как фото.

На рисунке 14-7 прямая SM движется вверх, сдвигая равновесный уровень общего спроса от точки X к точке Y. Обратите внимание, что кривая IS эндогенно смещается в это новое состояние равновесия. Это LM Рисунок 14-7 «O Достижение ожидаемого макроэкономического равновесия после финансовой экспансии Увеличение обменного курса. Результат потрясающий.

Если ожидается, что в будущем валюта будет падать, сегодняшний обменный курс вырастет до того, как увеличится предложение денег. Важно понимать последовательность событий, показанных на рисунке. 14-7. До момента 0 экономика находится в устойчивом равновесии.

Во времена / b многие начинают ожидать расширения предложения денег в будущем (возможно, в связи с соответствующей декларацией политики). Экономика начнет реагировать еще до того, как предложение денег возрастет. Однако обменный курс растет, но не так сильно, как в течение 11 сентября, когда денежная масса фактически увеличивается.

Процентные ставки в это время прыгают до уровня доходов внутренних и зарубежных активов, принимая во внимание ожидаемое повышение обменного курса за период с 0 часов. Кроме того, в момент времени / 0 выпуск увеличивается в результате увеличения реального обменного курса.

Стоит повторить один из самых важных выводов, которые вытекают из наших рассуждений. Это влияет не только на финансы, но и на ожидаемые текущие обменные курсы и процентные ставки, связанные с будущими событиями, включая фискальную политику, спрос со стороны других стран и технологий и, следовательно, экономику в целом.

Колебания обменного курса могут быть в значительной степени объяснены изменениями в ожиданиях будущих экономических событий, а также изменениями в одновременных шоках других индикаторов.

Смотрите также:

| Модель IS-LM при плавающем обменном курсе | Регулирование движения капитала и плавающий обменный курс |

| Макроэкономическая политика в малой стране в условиях свободного перемещения капитала |