Оглавление:

Другие случаи взаимодействия государственного и частного секторов

- Другие взаимодействия государственного и частного секторов Теоретическая модель, используемая для анализа государственных расходов и налогов, остается очень простой. В частности, мы предполагали, что государственные расходы будут влиять на частный сектор, в первую очередь из-за многопериодных бюджетных ограничений и влияния налогов и расходов на процентные ставки.

- Конечно, есть и другие важные каналы, где фискальная политика и решения о личных расходах могут влиять друг на друга. Одним из таких каналов является значительное влияние государственных расходов на полезность личного потребления. Например, если государство прокладывает дорогу в новую зону отдыха, личные расходы на услуги по организации отдыха могут возрасти.

Когда государство создает новый парк, частный сектор может сократить расходы на содержание парка. Людмила Фирмаль

Из-за взаимодействия между количеством общественных товаров и услуг и личными расходами временная структура государственных расходов может напрямую влиять на временную структуру личных расходов. Тем не менее, мало что известно о степени совместимости между общественным и частным потреблением, но благодаря многим недавним исследованиям ситуация стала более ясной.

Другим таким каналом является влияние государственных расходов на частное общее предложение. Расходы на государственные товары и услуги могут увеличить предельные издержки производства в частном секторе и, в свою очередь, увеличить общий объем предложения.

Например, по мере увеличения объема государственных страховых услуг компании снижают стоимость страхования (индивидуальное страхование, комплексные системы оповещения и т. Д.) И имеют возможность тратить больше средств на производство товаров народного потребления. В этом случае, однако, мало надежных оценок, которые показывают прямое влияние государственных расходов на общее частное потребление.

Еще одним важным каналом взаимодействия между государственным и частным секторами является налог. Пока что мы ограничены изучением влияния фиксированных налогов, которые напрямую влияют на решения частного потребления через бюджетные ограничения. Однако большинство налогов на самом деле не фиксировано.

Налоги взимаются с доходов, расходов и имущества, что влияет на решения домашних хозяйств, касающиеся предложения рабочей силы, сбережений, инвестиций в финансовые активы и реальные активы. «Например, оценка Дэвида Эйер в отношении эффективности расходов на государственные инвестиции в своем журнале« Продуктивные государственные расходы? »

(Журнал денежно-кредитной экономики. 1989) и то, что расходы на государственные инвестиции напрямую связаны с большинством экономического роста. Посмотрите доказательства Робертса Барро. Страна в своей книге «Экономический рост в разрезе стран». Гарвардский университет, 1989. Незаменимые налоговые убытки Искажение выбора между работой и отдыхом или потреблением и инвестициями создает дополнительные экономические издержки.

По сути, они приводят к перераспределению ресурсов и изменению относительных цен, с которыми сталкиваются домашние хозяйства и предприятия при принятии экономических решений. В результате налогообложения определенных продуктов и видов деятельности у людей может быть слишком мало работы, слишком мало сбережений, слишком мало товаров с высокой стоимостью или слишком много товаров с налогами.

Это приводит к снижению экономического благосостояния из-за искажающего влияния налогообложения на относительную цену экономики. Поскольку налоги необходимы для оплаты государственных расходов, такие связанные с налогами расходы, которые часто называют необратимыми убытками, неизбежны. Тем не менее, оптимальная налоговая система должна минимизировать непоправимые убытки, чтобы достичь уровня дохода, требуемого правительством.

Далее нам нужно как минимум кратко рассмотреть, как налоговая система работает на основе подоходного налога, а не фиксированного. В случае налога на доходы физических лиц увеличивается ли налог на L / 77 за каждый добавленный доллар? (Где L / 77? — предельная ставка налога на прибыль). Рассмотрим влияние повышения ставок подоходного налога на предложение труда.

На каждый доллар роста доходов люди получают более низкую чистую прибыль после уплаты налогов, что вызывает два типа реакций. С одной стороны, отдача за дополнительный рабочий час снижается, поэтому требуется меньше работы по дому и больше времени для отдыха. Это так называемый эффект замещения.

Повышение налогов, с другой стороны, одновременно уменьшает сумму полученных доходов (после налогообложения), и люди могут работать больше, чтобы поддерживать уровень доходов до повышения налога. Этот эффект дохода означает, что домохозяйства менее расслаблены, когда становятся бедными из-за более высоких налогов.

- Очевидно, что эффект замещения и эффект дохода работают в противоположных направлениях, и увеличение налогов приведет, во-первых, к сокращению предложения рабочей силы, а затем к росту. Теоретически, по мере увеличения подоходного налога влияние на предложение рабочей силы остается неопределенным.

Эффект замещения сильнее, чем эффект дохода. Общее сокращение предложения рабочей силы отрицательно сказывается на общем предложении экономики. Массачусетский технологический институт Джерри Хаусман пришел к выводу, что налоговая система США сократила предложение рабочей силы примерно на 8% в середине 70-х годов по сравнению с отсутствием налога20.

На практике, однако, увеличение подоходного налога, как правило, сокращает предложение рабочей силы. Людмила Фирмаль

В Швеции негативное влияние еще больше. Предполагается, что налоговая система сократит предложение рабочей силы примерно на 13%. Это неудивительно, поскольку ставка налога значительно выше, чем в других странах21. М Дженни Хаусман. «Налог и предложение труда», Алан Ауэрбах и Мартин Фельдштейн, изд.

Руководство по общественной экономике (Нью-Йорк: Ekevier Science. 1985). г ‘См. С. Бьомквист, «Влияние подоходного налога на предложение труда мужчин в Швеции», Пу № <Экономика, журнал 1983 года. Подоходный налог искажает выбор домашнего хозяйства между работой и отдыхом, что приводит к непоправимым потерям для экономики. Эти потери являются функцией увеличения предельных налоговых ставок, и фактически удвоение последних показывает, что налог стоит более чем вдвое.

В первом приближении предельная налоговая ставка в 20% приводит к четырехкратной потере в 10% (таким образом, искажение является функцией квадрата предельной процентной ставки) 22. Изменения подоходного налога также влияют на возврат сбережений. Проценты, полученные людьми, как правило, считаются частью налогооблагаемого дохода23.

Таким образом, увеличение подоходного налога уменьшает чистый процент, полученный владельцами сбережений. Влияние на сбережения в этом случае неясно. Если прибыль от сбережений после налогообложения невелика, сбережения уменьшатся из-за эффекта замещения, но сбережения могут увеличиться из-за влияния дохода.

Майкл Боскин из Стэнфорда пришел к выводу, что чистые налоговые ставки (после налогообложения) положительно влияют на сбережения в США, но другие исследователи не поддерживают этот эффект. Корпоративный налог оказывает аналогичное влияние на инвестиционные решения. Увеличение подоходного налога, сокращение инвестиционных налоговых льгот или амортизационных отчислений в принципе приведет к снижению инвестиционных затрат.

Кроме того, уменьшение инвестиций улучшит баланс текущего бизнеса и снизит процентные ставки, по крайней мере, в случае крупных стран. Дело об уплате налогов Невозвратные потери из-за налоговых искажений могут быть минимизированы путем тщательного выбора и распределения налогов с течением времени.

В частности, тот факт, что стоимость эффекта искажения налога увеличивается выше ставки налога, имеет важные последствия для налоговой системы. Эти правила были сформулированы Робертом Барро25.

По его мнению, чтобы избежать очень высоких затрат из-за искажающего воздействия высоких предельных налоговых ставок, необходимо иметь налоговую систему, в которой предельная налоговая ставка постоянна во времени, а не систему с переменными, иногда низкими, а иногда и высокими налоговыми ставками. Желательно.

Другими словами, правительство должно стремиться корректировать предельную ставку налога с течением времени. Например, налоговая система с предельной налоговой ставкой всегда 30% отличается более низкой стоимостью по сравнению с налоговой системой с налоговой ставкой 20-40%. 22

Рассуждение о потере пластины или «Extra B» Налоговый пояс содержится в учебниках J2 А. Аткинсона и Дж. Стиглица, Лекции по общественной экономике (Нью-Йорк: Макгроу Хилл, 1980). 23 Однако есть некоторые исключения. В некоторых странах, таких как Япония, большая часть процентного дохода не облагается налогом и способствует сбережениям.

В других странах некоторые виды доходов, такие как долгосрочные облигации и пенсионные накопления, не облагаются налогом в виде процентов, но другие виды такого дохода облагаются налогом. Михаил Боскин. «Налог, сбережения и проценты». Журнал монетарной экономики, март 1982. 25 Теория Баро.

Сегодня, известное как предложение по выравниванию налогообложения, оно впервые было представлено в документе «Об определении государственного долга». Журнал общественной экономики, октябрь 1979 года. Предположим, что правительство внезапно столкнулось с сильным, но временным увеличением расходов.

Возможно, вам придется увеличить финансирование военных расходов или расходов на временную помощь. Используя двухпериодную модель, вы можете думать об этом так, как будто стоимость первого периода G {намного выше стоимости второго периода G2. Теперь предположим, что налоги, используемые для покрытия этих расходов, имеют искажающий эффект.

Например, налоговый доход может быть подоходным налогом, пропорциональным доходу. Г, = t) Y ,, Т2 = t2Y2> где Г и t2 — ставки налога на прибыль. Какой tj и t2 мне выбрать? Правительство знает, что расходы по дисконтированию налоговых поступлений должны соответствовать многопериодному бюджетному ограничению, что расходы по дисконтированию государственных расходов должны быть равными, но бюджет не должен быть сбалансированным в каждом периоде.

Тоже знаю. Если правительство пытается сбалансировать бюджет на каждый период (7, намного больше, чем Gv, он будет намного больше, чем / 2 по всей вероятности (конечно, если Y намного больше, чем K2) Налоговая база также будет большой в первом периоде.) Тем не менее, Баро утверждает, что такая политика не обязательно приводит к высоким издержкам из-за последствий искажения налогов.

Барро считает, что лучше установить g и t2 на один и тот же уровень. Это приводит к увеличению бюджетного дефицита и государственного долга в первом периоде, но профицит во втором периоде, в котором долг выплачивается. Бюджет корректируется динамически, но не в каждом периоде.

Таким образом, правительство покроет расходы налогами, но избежит крупных потерь из-за искажения эффекта высокой ставки налога в первом периоде. Следовательно, ставка налога должна рассчитываться в соответствии со средним уровнем расходов, а не расходами текущего периода.

Так же как личное потребление основано на фиксированном доходе, ставки государственного налога должны основываться на фиксированных государственных расходах. Баро считает, что идея сглаживания налогов не только определяет поведение правительства, но и нормативную концепцию, которая объясняет фактическое поведение правительства.

Используя данные из США и Великобритании за последние два столетия, Баро показывает, что наибольшее временное увеличение государственных расходов произошло во время войны. Он также устанавливает, что правительство имеет тенденцию сокращать бюджетный дефицит, тем самым увеличивая государственный долг во время войны и сокращая долг на основе положительного баланса бюджета в мирное время.

По-видимому, это подтверждается тем фактом, что правительство устанавливает налоги в соответствии со средним уровнем государственных расходов26. Налоговая ставка и налоговые поступления Если правительство хочет увеличить доходы по подоходному налогу, оно может изменить только налоговую ставку, но не напрямую 14 Например, см.

Его статью «Государственные расходы. Процентные ставки, дефицит цен и бюджета Великобритании, 1701-19) 8», Журнал монетарной экономики, сентябрь 1987 года. Управляйте окончательной квитанцией. Если налог искажает выбор работы и отдыха, налоговая ставка будет меняться одновременно с тем, что доход будет зависеть от налоговой ставки при всех вероятностях.

Эта проблема становится очевидной в двух крайних случаях. Если налоговая ставка равна нулю, общий доход (T = tY) также равен нулю. Если ставка налога составляет 100%, то есть все доходы должны быть уплачены в виде налогов, никто не имеет стимула зарабатывать, а Y равно нулю. Другими словами, общий налоговый доход для T равен нулю.

Если высокая налоговая ставка создает сильный отрицательный стимул для получения дохода, правительство может получать меньше налоговых поступлений по более высокой ставке, чем по более низкой ставке. Формально можно предположить, что доход (K) является функцией налоговой ставки (/). Эта зависимость функции описывается в формате V = V (/).

Уже упоминалось, что рост доходов может увеличиваться и уменьшаться с ростом, поскольку рост оказывает как доходное, так и альтернативное воздействие на предложение рабочей силы. Однако для очень высоких налоговых ставок, близких к 100%, K неизбежно будет уменьшающейся функцией l. Общий доход можно описать как T = tY (f).

В результате, если ставка налога возрастет, влияние на общий доход будет неопределенным. Ясно, что более высокие налоговые ставки увеличат налоговые поступления на любом уровне U, но с увеличением U U может уменьшиться, поэтому общее влияние на доход может быть положительным или отрицательным. вы. На самом деле, доход может снизиться при очень высоких налоговых ставках.

Это дает дополнительные стимулы не только для фактического сокращения предложения рабочей силы, но и для налогоплательщиков, чтобы уклоняться от налогов незаконно или юридически избегать налоговых платежей, выбирая действия с более низкой налоговой ставкой потому что. Поэтому, начиная с нулевой налоговой ставки, увеличение t приводит к увеличению налоговых поступлений.

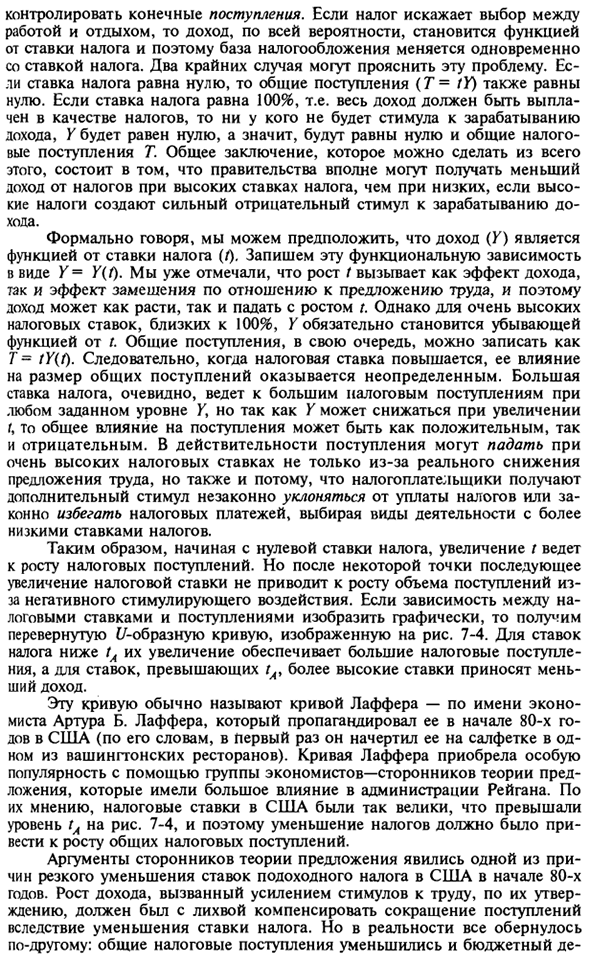

Однако после определенного момента последующее повышение налоговых ставок не приводит к увеличению выручки из-за негативных стимулов. Если соотношение между налоговой ставкой и доходом показано на графике, вы получите обратную кривую {/ -образной формы, как показано на рисунке. 7-4.

Для налоговых ставок, меньших, чем ТА, налоговые поступления увеличиваются из-за увеличения налоговых ставок, а для налоговых ставок, превышающих ТА, чем выше налоговая ставка, тем меньше выручка. Эта кривая обычно упоминается как кривая Раффа — во имя экономиста Артура Б. Раффа, который рекламировал ее в Соединенных Штатах в начале 80-х (он сказал, что был на салфетке в одном из ресторанов Вашингтона) Я нарисовал это в первый раз).

Кривая Раффера стала особенно популярной с помощью группы экономистов, которые были сторонниками теории предложения, которая оказала большое влияние на администрацию Рейгана. По их мнению, ставка налога в США была настолько высока, что превысила уровень GA на рисунке. 7-4 Таким образом, снижение налогов должно было привести к увеличению общих налоговых поступлений.

Аргумент сторонников теории этого предложения стал одной из причин резкого падения ставок подоходного налога в США в начале 80-х годов. По их мнению, увеличение доходов, вызванное усилением стимулов к работе, должно быть больше, чем сокращение доходов из-за более низких налоговых ставок.

Но на самом деле все сложилось иначе. Общая сумма налоговых поступлений уменьшится, а бюджет Я 18 х с налог • 1 ставка Рис. 7-4 Взаимосвязь между налоговой ставкой и общими налоговыми поступлениями: кривая Раффера Профицит США значительно увеличился.

Тем не менее, отсутствие роста налоговых поступлений после снижения налогов не вызывало никаких сомнений в концепции кривой Льюфера. На самом деле, ошибкой было предположить, что экономика США находилась справа от ТА до снижения налогов в начале 80-х годов. Вообще говоря, трудно точно оценить ставку до тех пор, пока налоговые поступления не начнут снижаться.

Например, т в Швеции. Это соответствует предельной налоговой ставке около 70% 27. Поскольку предельная ставка налога в Швеции в середине 1980-х годов была близка к 80%, в этих условиях налоговые ставки могли бы увеличить общий доход. (В начале 1991 года предельная ставка налога была снижена до 51%, и в ближайшем будущем можно будет проверить эти выводы.)

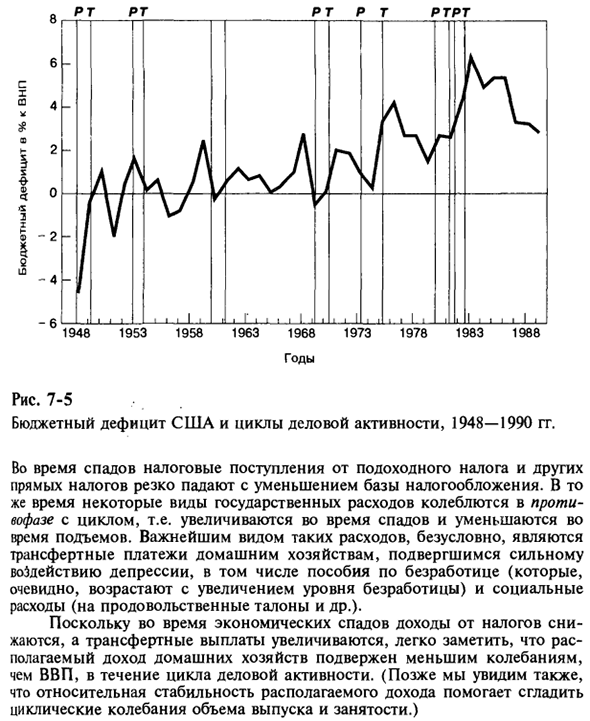

Я сделал Это случилось в ТА28. Периодические изменения в дефиците бюджета По крайней мере, в краткосрочной перспективе еще одним фактором, определяющим размер дефицита бюджета, являются колебания внутреннего производства. Такие колебания или деловые циклы характерны для свободной экономики.

Во время рецессии, когда Q низок, бюджетный дефицит обычно уменьшается, но в период восстановления бюджетный баланс является положительным. Эти изменения проиллюстрированы на рисунке. 7-5, представлен график дефицита бюджета федерального правительства США в процентах от ВНП в периоды рецессии (депрессии) и пика (роста) делового цикла.

Причинами этих изменений в бюджетном балансе являются несколько явлений, связанных как с аспектами доходов, так и расходов бюджета. о 27 Запах Чарльза Стюарта, «Шведские налоговые ставки, предложение труда и налоговые поступления». Журнал Полиуко! Экономика, октябрь 1981 г. g, см.

Robert Wagto и Chaipat Sahasakul, «Измерение средних предельных налоговых ставок по налогу на доходы физических лиц», Business Journal, октябрь 1983 г. Рис. 7-5 Дефицит бюджета США и деловой цикл, 1948-1990 Во время экономического спада налоговые поступления от подоходного налога и других прямых налогов резко уменьшаются по мере уменьшения налоговой базы.

В то же время, несколько типов государственных расходов колеблются в зависимости от цикла. Он увеличивается во время спада и уменьшается, когда он растет. Конечно, наиболее важными типами таких затрат являются домохозяйства с высокой депрессией, в том числе пособия по безработице (которые, очевидно, растут с ростом безработицы) и социальные расходы (такие как талоны на питание). это денежный перевод.

Мы можем видеть, что располагаемый доход домашних хозяйств менее изменчив, чем ВВП, в течение экономического цикла, поскольку налоговые поступления уменьшаются, а платежи за трансферты увеличиваются во время экономического спада. (Позже мы увидим, что относительная стабильность располагаемого дохода помогает сгладить циклические колебания производства и занятости.)

Смотрите также:

| Дефициты государственных бюджетов и инфляция | Резюме к государственному сектору |

| Пример краха платежного баланса: Аргентина в 1989 г. | Что такое деньги? |

Если вам потребуется помощь по микроэкономике вы всегда можете написать мне в whatsapp.