Оглавление:

Дефициты государственных бюджетов и инфляция

- Государственный дефицит и инфляция Предположим, вы тратите больше, чем получил государственный сектор. Я видел, что вы можете восполнить свой 9, дефицит тремя способами: занимать деньги у населения, использовать валютные резервы, печатать деньги.

- У меня есть сомнения в его способности погасить долг. Обычно такие правительства исчерпывают валютные резервы после длительного и большого бюджетного дефицита. По этим причинам правительства с хронически большим дефицитом бюджета, скорее всего, будут вынуждены дополнить этот дефицит печатными станками.

Вы можете быть удивлены, почему правительство, столкнувшееся с высокой инфляцией, продолжает сокращать дефицит бюджета. Людмила Фирмаль

Как правило, вы можете избежать дефицита, уменьшив расходы и увеличив налоги. Проблема в том, что такие мероприятия сложно проводить. Это требует большинства законодательных органов, что очень сложно. Сильная организационная власть — лоббирование групп, профсоюзов, коалиционных политических партий — находит возможность отрицать меры, затрагивающие интересы групп, которые они представляют.

Науриэль Лаубини и Джеффри Сакс показали, что коалиционным правительствам гораздо сложнее сократить бюджетный дефицит, чем большинству правительств3. Фиксированный дефицит бюджетного дефицита Давайте рассмотрим экономику с определенным дефицитом бюджета. Мы считаем, что это будет работать по фиксированному курсу.

Предположим далее, что правительство не могло заимствовать средства непосредственно у населения, как внутри страны, так и за рубежом, и исчерпало валютные резервы. Поэтому его единственная возможность — это заимствовать средства у центрального банка. Чтобы выразить это в форме формулы, мы начнем с интегрированного государственного бюджета транспорта.

Уже проанализировано. 9 или формулу (9.12), переписать следующим образом: [D’-ni,) + (Mh-Mh_x) -E (B-c-B; ,) — Здесь, как обычно, звездочки указывают переменные, связанные с внешнеэкономическими параметрами (/ £ — запас чистых внешних активов, находящихся в распоряжении центрального банка).

Дефицит бюджета отражается в правой части уравнения. Государственные доходы (текущие расходы по внутреннему долгу, инвестиции, процентные платежи) превышают государственные доходы (налоги на иностранные резервы и процентные доходы) Левая часть уравнения показывает источник дефицита. D & , = 0, если правительство не может заимствовать у населения.

Для простоты предположим, что сумма высокоэффективных денег (Mh) равна денежной массе (M). Наконец, определите переменную DEF, равную номинальному дефициту бюджета, дефлированному по уровню цен. DEF = (G + / * -7) +0, -ЕГВ ‘__,) / F При этих условиях выражение (9.12) отображается в следующем формате: (M-ME (B) -B] _y) -P [DEF). (11.1)

При фиксированном обменном курсе денежная масса, рассматриваемая в предыдущей главе, определяется исключительно денежной массой. Напомним, что в таких режимах обменного курса равновесное количество определяется из уравнения (10.9). 1 См. Их статью «Государственные расходы и дефицит бюджета в индустриальной экономике», экономика Maishi. Весна 1989 г. л /. ^ X V (я)

Точно так же: Однако, если обменный курс является фиксированным, E = £ , полная занятость (и без роста) Q — (? , И параметры, связанные с глобальным показателем, устанавливаются и остаются неизменными в анализе, поэтому P ‘= P * y и / = = / * .. При всех этих предположениях использование этого результата M равно M_v (11.1): -E (B * s -B’c i) ^ P (DEF) (11,2)

Это основное выражение состоит в том, что если спрос на деньги постоянен и правительство может брать займы только у иностранных или центральных банков, даже если правительство на самом деле пытается финансировать из центрального банка, все заимствования являются зарубежными.

Показывает, что это происходит. Попытки заимствовать у него просто приводят к увеличению суммы высокой эффективности, что приводит к ликвидации резервов и последующему увеличению денежной массы. Поэтому министр финансов, который решил покрыть дефицит ссудой от центрального банка, косвенно покрывает дефицит из-за потери валютных резервов.

Выводы, которые необходимы для реальной жизни, будут продолжены. Правительства, особенно в развивающихся странах, часто имеют мало средств. Ссуды от центральных банков являются единственным способом восполнить дефицит, если они практически не могут заимствовать средства у местных жителей и их международная кредитоспособность серьезно подорвана.

Однако, согласно нашему исследованию, прямые заимствования у центральных банков по фиксированным обменным курсам и движения капитала косвенно приводят к сокращению валютных резервов. Это происходит так, как если бы дефицит бюджета был полностью покрыт за счет расходования валютных резервов.

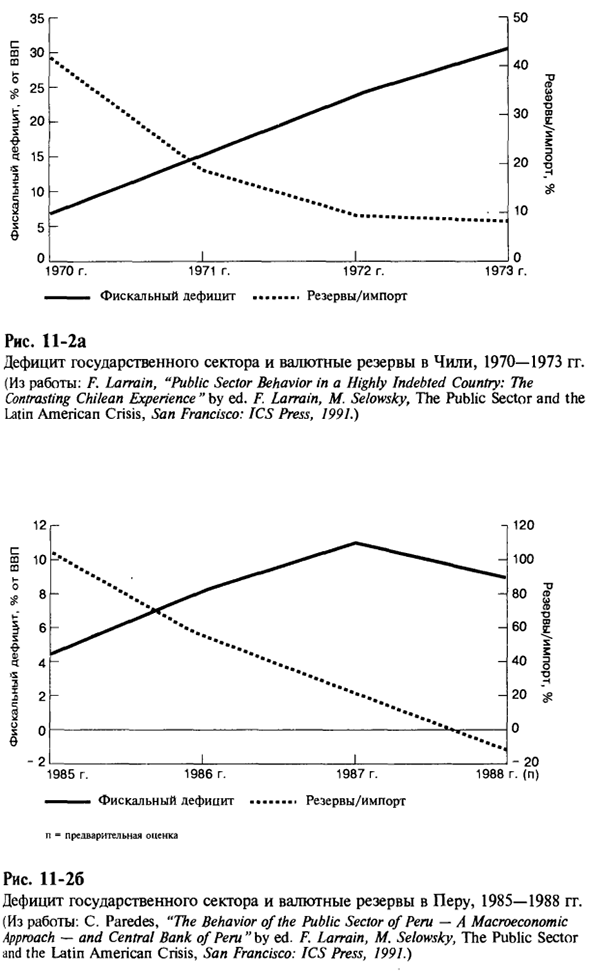

Например, рассмотрим случай Чили с 1970 по 1973 годы, изображенный на рисунке 1. 11-2a. За этот период дефицит государственного сектора, в основном финансируемый за счет финансовых эмиссий центрального банка, увеличился с чуть более 6% ВВП до почти 30% ВВП.

Неудивительно, что уровень валютных резервов упал с 41% годового импорта до менее чем 9% импорта. Средний уровень резервов в 1973 году количественно равен месячному импорту и очень низок на разумной основе. В результате большая часть дефицита бюджета была профинансирована за счет валютных резервов.

Как видно из рисунка, аналогичная ситуация произошла в Перу с 1985 по 1988 годы. 11-26. Что я могу узнать об инфляции в этом случае? Пока имеются резервы в иностранной валюте, страна может избежать этого, обменный курс остается фиксированным на уровне привязки, и устанавливается уровень внешней цены.

По паритету покупательной способности, Дефицит бюджета …….. резервы / импорт Рисунок 11-2а Дефицит государственного сектора Чили и валютные резервы, 1970–1973 годы (Ф. Ларрэйн, «Поведение государственного сектора в очень полезной стране: противоречащий чилийский опыт», под ред. Ф. Ларрена, М. Селовски, Государственный сектор и латиноамериканский кризис, Сан-Франциско: FCS Press, 1991)

Финансовый дефицит …….. резерв / импорт н-prelmrngel Рисунок 11-26 Дефицит государственного сектора Перу и резервы в иностранной валюте, 1985–1988 годы (С. Паредес, «Поведение государственного сектора в Перу, макроэкономический подход и центральный банк Перу», редактор Ф. Лалан, М. Селевский, государственный сектор И латиноамериканский кризис, Сан-Франциско): ICS Press, 1991. ) Цена стабильна.

Но если дефицит бюджета будет стабильным, у правительства в конечном итоге кончатся резервы. На этом этапе, если резидент попытается обменять иностранную валюту на собственную валюту, правительство не сможет продолжать валютную интервенцию на рынке.

Центральный банк может снизить обменный курс только путем девальвации местной валюты или перехода на местный обменный курс. Крах системы привязки валюты, когда у центрального банка заканчиваются валютные резервы, называется кризисом платежного баланса. Крах системы фиксированного обменного курса часто сопровождается большими политическими беспорядками и ощущением кризиса.

В одном из многочисленных исследований по этому вопросу Ричард Купер проанализировал 24 случая девальвации в развивающихся странах до 1953 года, с 1953 по 1966 год. Конечно, мы не можем сделать вывод, что правительство уходит на девальвацию. Но интересно, что только 14% правительств, которые не обесценили валюту в течение года, подали в отставку.

Данные еще более красноречивы для министра финансов. 60% тех, кто был в должности в течение периода девальвации, были только 18% в группе, которая не изменила обменный курс, но потеряла работу в следующем году. Поэтому мы можем посочувствовать министру финансов, который не хочет обесцениваться.

Финансовый дефицит по плавающим обменным курсам Продолжите пример несчастного министра финансов, который выполняет свои обязанности по поводу текущего дефицита бюджета после того, как у центрального банка закончились резервы. В этот момент система обменных курсов меняется с фиксированной на переменную.

В такой ситуации правительство не может дать кредит, и нет больше иностранных резервов, поэтому единственный способ финансировать дефицит — это выпустить деньги. Если B ‘-B * , = 0, уравнение (11.1) принимает следующий вид: (MM,) * — L-DEF. (11.3) В настоящее время фактический размер дефицита равен фактической стоимости изменений денежной массы. Это изменение может вызвать инфляцию.

Поскольку мы преобразовали уравнение (11.3), мы можем определить взаимосвязь между дефицитом бюджета и уровнем инфляции. Сначала перепишите уравнение (11.3) следующим образом: [М-M.u] M (М \ 17J Защита (11.3) 4 Это важное исследование Р. Купера. «

Девальвация валют в развивающихся странах», Очерки и международные финансы, № 86 (Принстон, Нью-Джерси: издательство Принстонского университета, июнь 1971 года). Кроме того, M = (PQ / V) получается из уравнения (10.9). Предположение, что DEF постоянен от периода к периоду и Q не изменяется, гарантирует неизменность скорости (V).

Следовательно, M _ [== (P_yQ / V). Подставляя M и A / _ в первый член в правой части уравнения (11.3 ‘), чтобы уменьшить общий множитель, (М) ITJ Защита (А.4) Если вы умножите P_1 / P_1 на правой стороне, вы можете написать следующее. пропи Р. (Ч.1 \ (М \ miTj- (А.4) Используя определение инфляции P = (P-P_y) / P_x и тот факт, что P / P_y = 1 + D, мы можем переписать уравнение (11.4 ‘) в требуемом виде.

R1 Защита (А.5) Важный вывод следует из уравнения (11.5). При переменных обменных курсах дефицит ведет к инфляции, и между размером дефицита и уровнем инфляции существует четкая взаимосвязь. Каждый уровень дефицита ведет к определенному уровню инфляции.

С некоторыми оговорками, показанными ниже, можно сказать, что более высокий дефицит сопровождается более высокой инфляцией. Одно из толкований этого выражения (11.5) заключается в том, что дефицит бюджета финансируется за счет инфляционных налогов на фактический остаток денежных средств. Ставка налога составляет P / (1 + P). P — уровень инфляции.

Налоговой базой является уровень фактического остатка денежных средств (M / R). Общая сумма налоговых поступлений, используемых для финансирования дефицита бюджета, определяется произведением налоговой ставки и налоговой базы. Зачем характеризовать правую часть уравнения (11.5) как налог на инфляцию?

Как правительство получает налоговые поступления от этого налога? По сути, правительство платит за это, печатая деньги. Фактические товары и услуги, которые правительство регулярно получает через выбросы, представляют собой меру «налоговых» поступлений правительству в результате инфляционной политики.

- Систематическое увеличение денежной массы вызывает инфляцию. Другими словами, печатание денег — это способ для правительства собирать налоги на инфляцию. Конечно, налог на инфляцию является особым видом налога. Например, для его получения не требуется одобрение закона или специальной организации агентства.

Налоги автоматически выплачиваются, поскольку домохозяйства тратят все больше и больше денег на повышение цен. (Позже мы увидим, как точно измерить инфляционную налоговую нагрузку на домохозяйства. а. ) Напомним ключевые элементы причинно-следственной цепочки, которая связывает дефицит бюджета и инфляцию.

ри таких ценах и процентных ставках возникает чрезмерное предложение денег. Людмила Фирмаль

Дефицит приводит к номинальному увеличению Денежная масса, когда центральный банк приобретает государственные облигации, выпущенные правительством. ПЭто приводит к падению обменного курса, потому что домашнее хозяйство пытается превратить часть дополнительных средств в иностранные активы.

Центральные банки, которые не готовы, не могут вмешаться, чтобы остановить обесценивание валюты. Кроме того, в контексте паритета покупательной способности снижение обменного курса ведет к инфляции и происходит с той же скоростью. Далее рассмотрим числовой пример, основанный на уравнении (11.5). Где значение выражается в виде доли ВВП.

Для этого достаточно разделить обе части уравнения на ВВП.) Предположим, у вас есть дефицит бюджета в 5% ВВП в стране с остатком денежных средств в размере 30% ВВП. Какой уровень инфляции необходим для покрытия такого дефицита? Ответ 20%. Чтобы проверить это, используйте формулу (11.5) для выполнения расчета.

Обратите внимание, что при том же дефиците, но с реальным сальдо наличности всего в 15% ВВП, уровень инфляции составляет 50%. Что происходит в этом случае? Таким образом, база налога на инфляцию уменьшается, поэтому для получения того же дохода необходима более высокая налоговая ставка (5% ВВП требуется для финансирования дефицита).

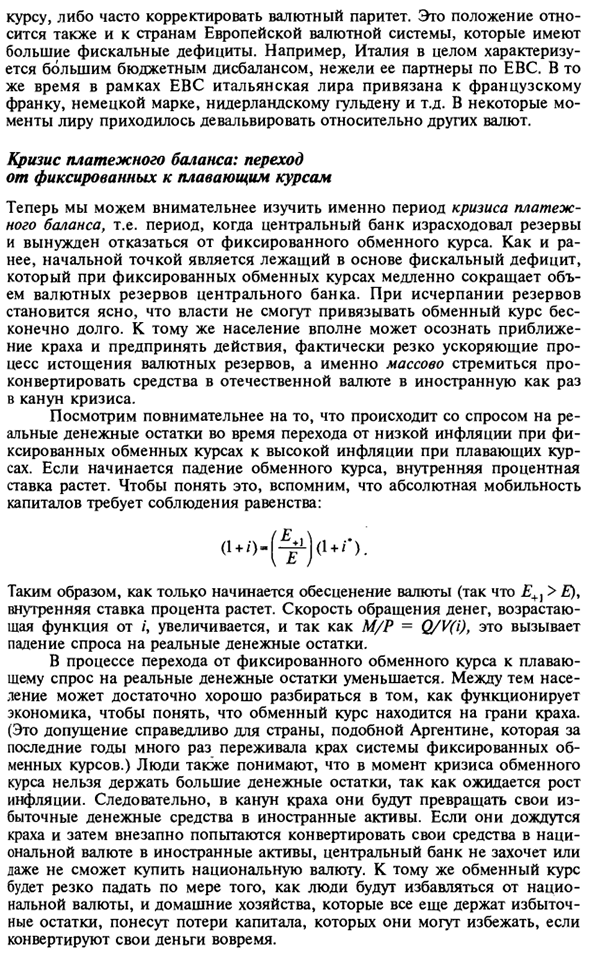

Подведем итоги исследования основных этапов инфляционного процесса. При фиксированном обменном курсе правительство может терпеть дефицит бюджета, не вызывая инфляцию, даже если центральный банк увеличивает государственный долг. Это происходит потому, что при фиксированных обменных курсах агенты снимают избыточные денежные средства путем покупки иностранных активов, а дефицит в конечном итоге финансируется за счет сокращения резервов центрального банка.

Но ведь запасы истощены. На данный момент центральный банк не может поддерживать равенство валют, и обменный курс снижается. С этого момента текущий дефицит конвертируется в плавающий обменный курс с постоянным обесцениванием местной валюты. При текущем паритете покупательной способности уровень инфляции равен уровню обесценения валюты. В таблице.

11-2 отражает основные этапы процесса финансирования дефицита бюджета по фиксированным и гибким обменным курсам. Поэтому существует тесная связь между дефицитом бюджета и выбором системы обменных курсов. Странам с хроническим и огромным дефицитом бюджета трудно поддерживать фиксированный обменный курс, и им необходимо перейти на плавающий обменный курс.

Таблица 11-2 Дефицитное финансирование и система обменных курсов Режим обменного курса бедных Фиксированные фиксированные средства Прямой механизм денег проблема денег проблема Окончательный механизм валютного резерва по налогу на инфляцию Отрегулируйте обменные курсы, или часто валютный паритет.

Это положение также распространяется на страны с большим валютным дефицитом в европейской валютной системе. Например, Италия в целом характеризуется большим бюджетным дисбалансом, чем партнеры по ЭВС. В то же время в рамках EMU итальянская лира ассоциируется с французскими франками, немецкими марками, голландскими гульденами и многим другим.

В какой-то момент Лире пришлось девальвировать по отношению к другим валютам. Кризис платежного баланса: переход от фиксированной процентной ставки к плавающей процентной ставке Это период кризиса платежного баланса, то есть период, когда у центрального банка заканчиваются резервы и он вынужден отказаться от фиксированного обменного курса.

Как и прежде, отправной точкой является основной дефицит, и при фиксированном обменном курсе валютные резервы центрального банка будут постепенно сокращаться. После подготовки становится ясно, что власти не могут связывать обменный курс бесконечно.

Кроме того, население в полной мере осознает приближающийся коллапс и приложит большие усилия для перевода средств в национальной валюте в иностранную валюту непосредственно перед кризисом, что фактически ускоряет процесс истощения валютных резервов.

Давайте подробнее рассмотрим, что происходит со спросом на реальные остатки денежных средств при переходе от низкой инфляции по фиксированным обменным курсам к высокой инфляции по плавающим ставкам. Поскольку обменный курс начинает снижаться, внутренние процентные ставки растут.

Чтобы понять это, помните, что абсолютное движение капитала требует равенства. Поэтому, как только начинается обесценивание валюты (т. Е.> £), внутренняя процентная ставка повышается. Это уменьшает спрос на фактическое сальдо наличных денег, потому что денежная норма, которая является возрастающей функцией / ‘, увеличивается и M / P = Q / V (i).

В процессе перехода от фиксированного обменного курса к плавающему обменному курсу спрос на фактические остатки денежных средств уменьшается. С другой стороны, население очень хорошо понимает, как работает экономика, чтобы понять, что обменный курс находится в кризисе.

Это предположение относится к таким странам, как Аргентина, которые в последние годы многократно переживали крах системы фиксированного обменного курса.) Люди ожидают больших денежных остатков во время валютного кризиса, потому что ожидается рост инфляции. Я понимаю, что это не может быть поддержано.

В результате, накануне крушения, они превращают лишние деньги в иностранные активы. Если они ждут обвала и вдруг попытаются конвертировать свои валютные средства в иностранные активы, центральный банк не хочет или даже не покупает валюту.

Кроме того, когда люди снимают национальную валюту, обменный курс резко падает, а домашние хозяйства, у которых все еще есть избыточные остатки, несут потери капитала, которых можно избежать, если вовремя конвертировать деньги. Объясните закономерность резервных потерь в этом процессе с течением времени.

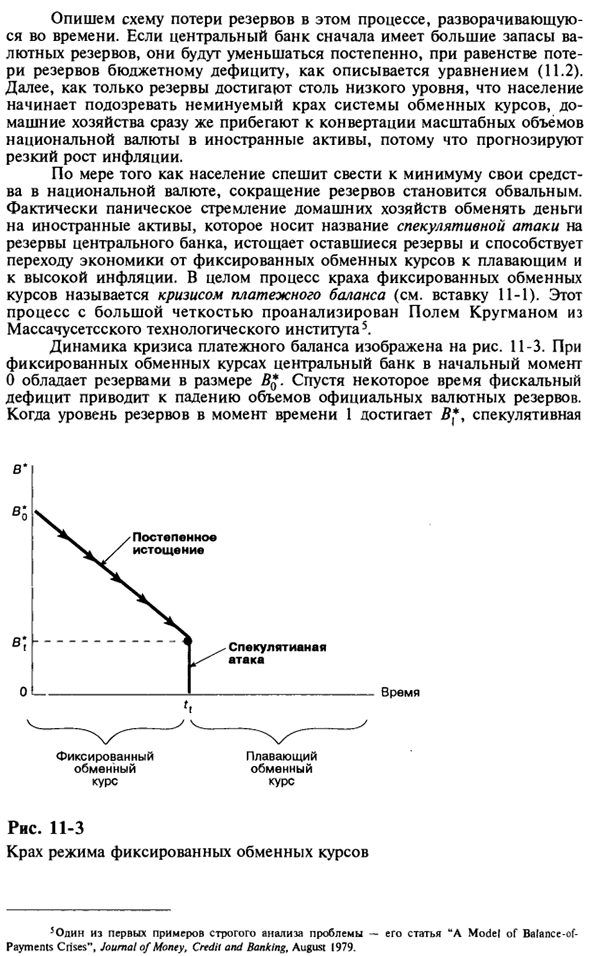

Если центральный банк сначала имеет большие резервы иностранных резервов, они будут постепенно уменьшаться. Как объяснено в уравнении (11.2), потеря подготовки равна потере бюджетного дефицита. Кроме того, как только резервы достигают очень низких уровней, и население начинает сомневаться в скором крахе системы обменных курсов, домохозяйства прогнозируют резкий рост инфляции, так что Положитесь на преобразование немедленно.

Поскольку население спешит минимизировать финансирование в национальной валюте, сокращение резервов является оползнем. Фактически, паническое желание домохозяйств обменивать деньги на активы в иностранной валюте, называемое спекулятивной атакой на резервы центрального банка, истощает оставшиеся резервы и способствует экономическому переходу от фиксированных обменных курсов к плавающим процентным ставкам и высокой инфляции. вы.

В целом, крах фиксированных обменных курсов называется кризисом платежного баланса (см. Вставку 11-1). Этот процесс был очень четко проанализирован Полом Кругманом из Массачусетского технологического института5. Диаграмма показывает динамику кризиса платежного баланса. 11-3. По фиксированному обменному курсу центральный банк в начале имеет резерв в B £.

Через некоторое время дефицит бюджета приводит к уменьшению официальных валютных резервов. Когда уровень резерва 1 достигает B, *, спекулятивный Постепенная усталость время Фиксированный обменный курс Плавающий обменный курс Рис. 11-3 Исправлен сбой обменного курса Одним из первых примеров тщательного анализа пяти проблем является статья журнала «Монти» «Модель кризиса платежного баланса».

Кредит и банковское дело, август 1979 г. Резервы истощаются из-за валютных атак. 6 С этого момента центральный банк больше не может вмешиваться в валютный рынок, и экономика переходит на систему плавающего обменного курса. Могу ли я использовать внутренние кредиты для предотвращения инфляции?

До сих пор мы рассматривали случай, когда дефицит бюджета финансируется либо за счет валютных расходов, либо за счет инфляции. Конечно, по крайней мере, в краткосрочной перспективе, есть и другие способы восполнить дефицит. Самые важные из них 6 На самом деле нет необходимости обнулять резервы.

Скорее, он упал до уровня, когда центральные банки отказываются преследовать интерес на валютном рынке. Этот уровень все еще может быть плюсом, но банки должны оставлять «резервы» на случай стихийных бедствий, войн или других форс-мажорных ситуаций, а не поддерживать обменные курсы

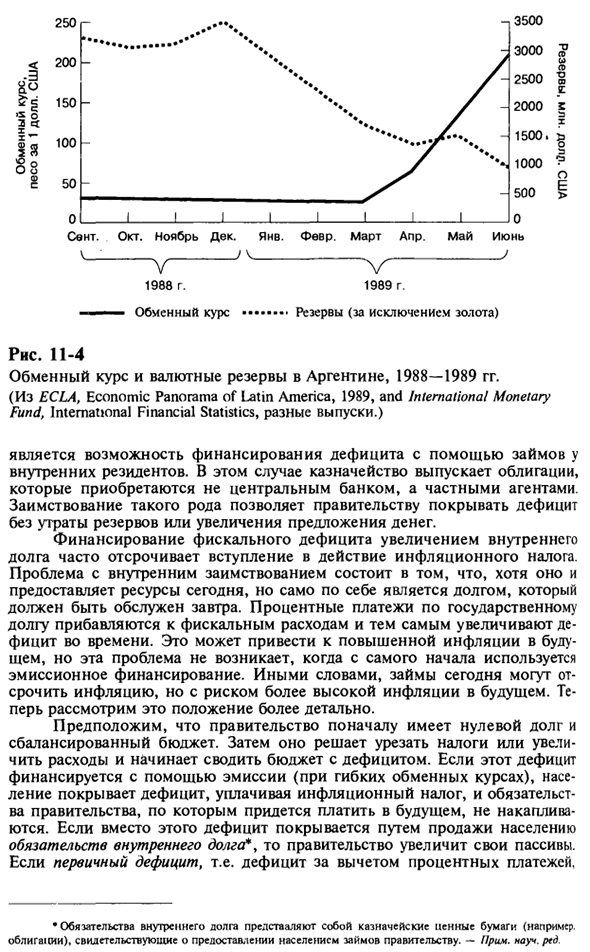

Это 3500 3000 фунтов 2500 3 з 2000 | я 1500. г Около 1000 * 500> 250 200 150 100 50 _ я 1 я я я я я я я Сентябрь октябрь ноябрь декабрь янв февраль март апрель май июнь V-V — «- V- ‘ 1988 1989 Курс обмена …….. Резерв (исключая золото) Рис. 11-4 Курсы Аргентины и валютные резервы с 1988 по 1989 год. (1989, панорама Латинской Америки, международная валютная статистика, международная финансовая статистика, ECLA из разных выпусков)

Существует возможность покрыть дефицит за счет кредитов от местных жителей. В этом случае Казначейство выпускает облигации, которые приобретает частный агент, а не центральный банк. Этот вид заимствования позволяет правительству компенсировать дефицит, не теряя резервов и не увеличивая предложение денег.

Дефицит финансирования из-за увеличения внутреннего долга часто задерживает вступление в силу налогов на инфляцию. Проблема с внутренними займами заключается в том, что, предоставляя сегодняшние ресурсы, получение завтрашних услуг само по себе является ответственностью.

Выплаты процентов по государственному долгу добавляются к бюджетным расходам, тем самым увеличивая дефицит с течением времени. Это может привести к росту инфляции в будущем, но эта проблема не возникает, если вы используете долевое финансирование с самого начала. Другими словами, сегодняшние кредиты могут задержать инфляцию, но в будущем существует более высокий риск инфляции.

Далее рассмотрим это место более подробно. Предположим, что у правительства нет долгов, и бюджет сбалансирован. Затем решите снизить налоги или увеличить расходы и начать сокращать дефицит бюджета. Если этот дефицит финансируется из-за проблемы (по гибкому обменному курсу), население восполнит дефицит, заплатив налоги на инфляцию, и государственный долг, который должен будет быть выплачен в будущем, не будет накапливаться.

Вместо этого правительство увеличивает долг, заполняя дефицит, продавая внутренний долг населению *. В случае первичного дефицита, то есть дефицита выплаты процентов. • Внутренний долг Обязательства — это государственные облигации (облигации и т. Д.), Указывающие на то, что общественность предоставила займы правительству.

Note Scientific Ptd Поскольку накопление внутреннего долга остается неизменным, бремя выплат процентов по долгу увеличивается, а общий дефицит увеличивается. Если правительство попытается компенсировать увеличение процентных платежей за счет более крупных внутренних заимствований, отношение долга к ВНП со временем будет увеличиваться7.

Держатели облигаций не захотят приобретать новые государственные обязательства, потому что они подозревают, что в какой-то момент могут погасить дополнительный долг. Тогда у правительства есть единственная возможность — полагаться на долевое финансирование.

Однако к этому моменту систематическое увеличение денежной массы должно также охватывать более высокие процентные платежи по внутреннему долгу. Понятно, что инфляция не может быть отложена навсегда с помощью внутренних займов. На это указывали Томас Сарджент и Нил Уэллс в статье под названием «Некоторая неприятная монетаристская арифметика» 8.

Обратите внимание, что будущая инфляция не является неизбежным следствием дефицита финансирования посредством выпуска облигаций. Долговое финансирование может фактически дать правительству время, чтобы сократить расходы и увеличить налоги, и в конечном итоге сократить разрыв.

Следовательно, у правительства, скорее всего, есть разумная и неинфляционная причина для сокращения бюджетного дефицита. Мы уже говорили о том, что финансирование за счет увеличения государственного долга само по себе не позволяет правительству избежать инфляции, но дает возможность получить время для реализации других стратегий, которые позволяют ему Означает, что

Смотрите также:

| Другие виды режимов обменного курса | Пример краха платежного баланса: Аргентина в 1989 г. |

| Резюме к деньгам, обменным курсам и ценам | Другие случаи взаимодействия государственного и частного секторов |