Оглавление:

Единичные права для облигационных займов

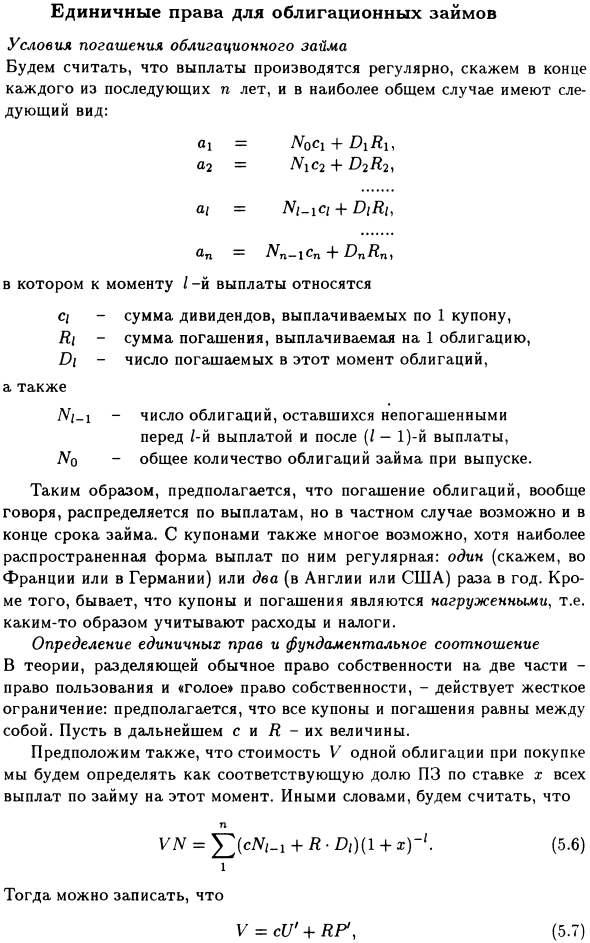

Единичные права для облигационных займов. Предполагая, что выплаты по погашению задолженности по ссуде производятся на регулярной основе, например, в конце следующих n лет, наиболее распространенный случай имеет вид: Qi-NoC \ + D \ R \ y a2 = N \ C2 + Г> 2Я2 al = Ni-iCi + DiRi, On-Nn — i cn 4 «DnRn.

- По первому платежу ci — это дивиденд, выплаченный в одном купоне, а Rl равно 1 Сумма погашения, выплаченная по одной облигации Di-количество облигаций, погашенных в то время, и количество неоплаченных облигаций до M_1- /

первого платежа и после (/ -1) -го платежа, нет общего количества облигаций займа Людмила Фирмаль

Во время выпуска, вообще говоря, предполагается, что погашение облигации будет распределено путем оплаты, но в некоторых случаях это возможно в конце периода кредитования.

Однако наиболее распространенными способами оплаты являются один раз в год (Франция или Германия) или два (Великобритания или F). Более того, купоны и выкупы загружаются. Пожалуйста, каким-то образом учитывайте расходы и налоги.

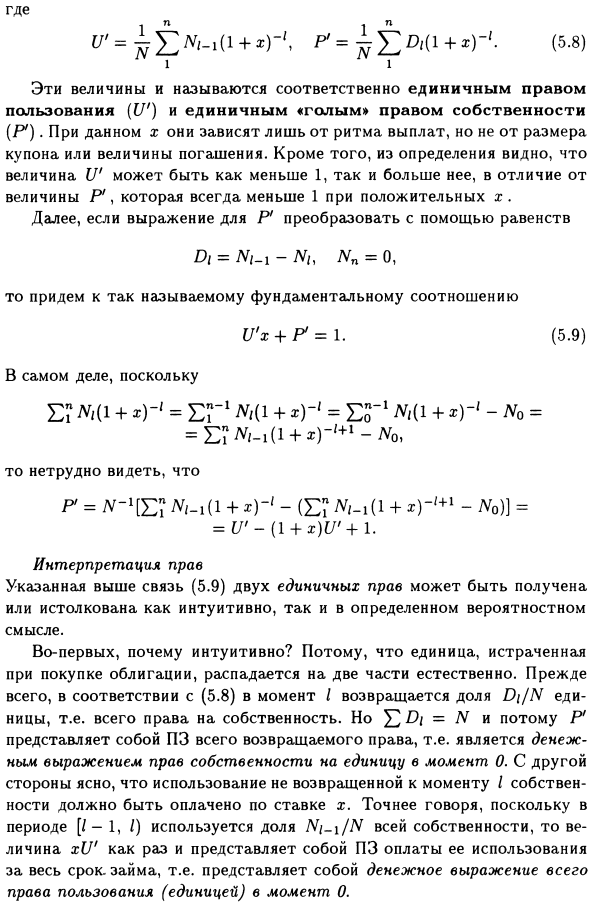

- Определите личные права и основные отношения. Используйте общие права и используйте права и «голые» владельцы. Существуют строгие ограничения на двухчастную теорию прав. Все купоны и погашения считаются равными.

Здесь и далее si R определяется как эти значения. Также примите значение V одной облигации на момент покупки и определите ее как

соответствующую долю ПП по ставке х всех платежей по кредиту на данный момент. Людмила Фирмаль

Другими словами, вы можете написать n VN = + RA- (1 + r) _’- (5.6) 1. 1 1 Эти количества называются «Права пользования единицей» (U ‘) и Единица 1 соответственно. «Голое владение» (R ‘). Для конкретного х это зависит только от ритма выплаты, а не от размера купона или суммы погашения.

Кроме того, это определение всегда 1 для положительного х Это показывает, что значение V может быть меньше или больше 1, в отличие от значения P ‘, которое меньше чем. Кроме того, уравнение для P1 преобразуется с использованием уравнения M = / Vn = 0

Если это так, мы достигаем так называемого базового соотношения U’x 4- ^ = 1. (5.9) Конечно, так как E? M (1 + r) — ‘= E1 M (1 + x) -‘ = P’1 M (1 + *) » -No = p ‘= n-> e + x) 1-e; (i + x) -‘ + ‘-m,)] = V- (1 + x) [ 7’4-1.

Интерпретация прав Вы можете получить или интерпретировать вышеуказанное соединение (5.9) двух прав на единицы, во-первых, почему оно интуитивно понятно, единицы, потраченные на покупку облигаций,

Потому что он естественно делится на две части: во-первых, согласно (5.8), момент I, доля D [/ N единиц, Полное право собственности, но P представляет собой PP всех возвратов, так как £ D / = N, то есть денежное представление собственности на единицу в момент времени 0, при этом не возвращаясь во время / активы

Понятно, что за использование актива следует платить по ставке х. Точнее, за период [/ -1, I) используется доля всего имущества, а значением xU ‘является весь период кредита,

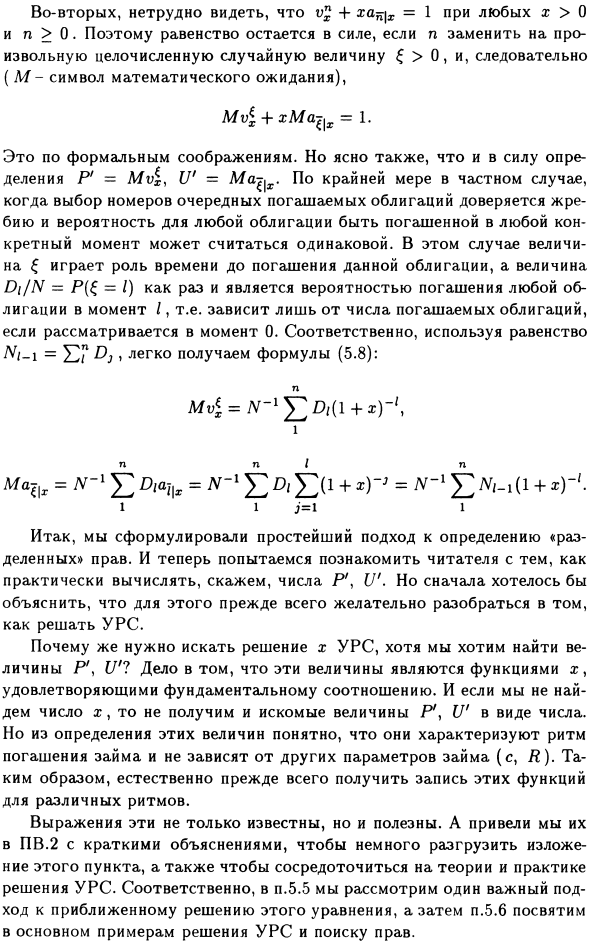

Другими словами, это PP, который платит за его использование, потому что это денежное представление всего права на использование (единицу) в момент времени 0. Тогда это просто: для x> 0 и n> 0, vj 4 = 1

Вы можете видеть, что уравнение сохраняется, если оно действительно, если г заменить любой целочисленной случайной величиной >> 0, таким образом (M является знаком математического ожидания), + xMa ^ x = 1.

Однако по определению также ясно, что P ‘= U’ = // a ^ x. По крайней мере, следующее Выбор количества погашаемых облигаций остается за лотом, и вероятность того, что облигация будет погашена в определенный момент, может считаться одинаковой, и в этом случае значение £ играет роль времени до погашения облигации. ,

Значение Di / N = P (£ = I) — это в точности вероятность погашения облигации в момент времени I. При рассмотрении в момент времени 0 она зависит только от количества облигаций, подлежащих погашению, поэтому формула M_1 = 52 «Dj позволяет легко получить уравнение (5.8).

Mv <= + x) — ‘, 1 Ma4k = Å = * -1 Ep <Ed + x ^ 3 = N ~ 1 E + *) «‘ • 1 1} = 1 1 Простейший подход к определению был сформулирован. А теперь давайте познакомим читателя с тем, как на самом деле вычислить, например, числа P ‘, U’.

Но сначала для этого я хотел бы пояснить, что желательно понять решение URS. Почему нам нужно найти решение x URS, когда мы хотим найти величины P ‘, U’? Фактически, эти величины являются функциями от x, которые удовлетворяют основным соотношениям.

И если числовое значение x не найдено, требуемое количество P \ U ‘не может быть получено как числовое значение. Однако из определения этих значений ясно, что ритм погашения характеризуется и не зависит от других параметров ссуды (s, R).

Поэтому естественно сначала получить запись об этих особенностях разных ритмов. Выражения Это не только известные, но и полезные. Затем, чтобы немного уменьшить отображение этого параграфа и сосредоточиться на теории и практике решения URS, PV.2 был представлен с кратким объяснением.

Поэтому в разделе 5.5 рассматривается один важный подход к приближенному решению этого уравнения, а в разделе 5.6 основное внимание уделяется примерам решения URS и поиску прав.

Смотрите также:

| Реальная ставка по кредиту. | Единичные права в непрерывном случае. |

| Неделимые займы. Полные права. | О приближенном решении уравнения реальной ставки. |

Если вам потребуется помощь по финансовой математике вы всегда можете написать мне в whatsapp.