Оглавление:

Экономическая динамика гиперинфляции

- Экономическая динамика гиперинфляции Как мы уже видели, общей чертой всей гиперинфляции является огромный рост денежной массы в результате необходимости для правительства покрывать огромный дефицит бюджета. После начала инфляция очень драматично воспроизводится. По мере роста инфляции сумма собираемого налога резко уменьшается.

- Точно так же это требует только дальнейшего сокращения государственных расходов для увеличения дефицита бюджета или поддержания того же уровня дефицита. Если правительство будет слишком слабым или не будет единообразным, правительство не сможет справиться с ростом из-за первоначального дефицита бюджета и сокращения налоговых поступлений.

В этом разделе мы рассмотрим этот процесс более подробно и одновременно создадим простую модель гиперинфляции, которая соответствует классической работе Филиппа Кейгена. Людмила Фирмаль

Появление гиперинфляции является значительным увеличением справедливого финансирования дефицита. В принципе, некоторые внешние или внутренние побуждения толкают государство к большому бюджетному дефициту. По мере роста дефицита бюджета правительства обычно пытаются найти неденежные средства привлечения средств за счет внешних займов, где это возможно.

Если дефицит будет временным, правительство действительно сможет избежать высокой инфляции, пока денежно-кредитная политика находится под контролем. Через некоторое время сумма долга увеличивается, и кредиторы больше не хотят покрывать национальный дефицит. Они знают о риске дефолта (для внешнего финансирования) или инфляционном риске (для внутреннего финансирования).

Как правило, правительство полагается на долевое финансирование только тогда, когда другие источники средств истощаются. Чтобы максимально отложить инфляцию, мы будем поддерживать фиксированный обменный курс после начала долевого финансирования.

Глава 11, в этом случае результатом является уменьшение суммы валютных резервов, которое продолжается до спекулятивной атаки на валюту, что приводит к прекращению режима фиксированного обменного курса. Если дефицит, который необходимо покрыть валютными фондами, достаточно велик, результирующая инфляция может превратиться в гиперинфляцию.

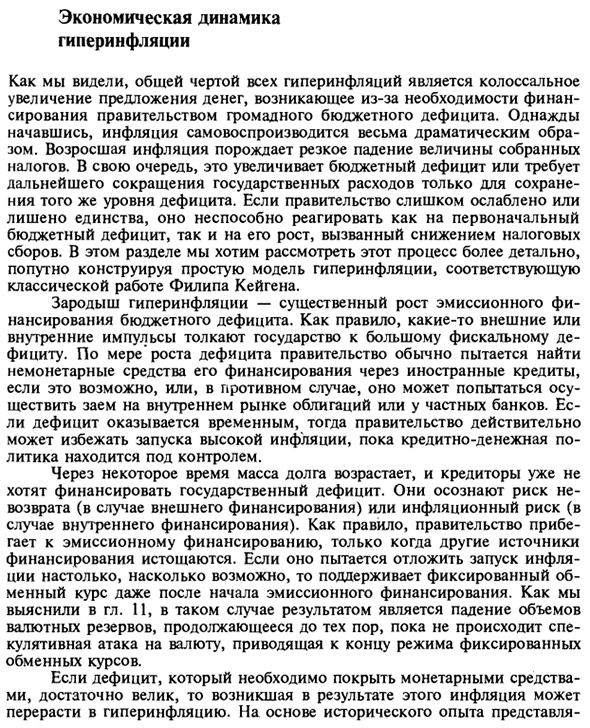

На основании исторического опыта -2 I 1 I I I I II II I II II I I I I II II I I I II [I I I I 1978 1979 1980 1981 1982 1982 1982 1983 1984 1985 Количество лет Рисунок 23-1 В 1978-1985 годах собирал Senigorridge в процентах от ВНП в Боливии. (Из: Джеффри Сакс, «Боливийская гиперинфляция и стабилизация», NBER Working (Документ № 2073, ноябрь 1986 г.) Для создания гиперинфляции устойчивый дефицит, покрываемый выбросами, составляет около 10-12% ВНП.

Однако даже при таком дефиците гиперинфляция не происходит сразу же после перехода на акционерное финансирование. Как вы увидите позже, по мере роста инфляции происходит много важных событий. Пример Боливии Чтобы проиллюстрировать этот динамический процесс, полезно подробно проанализировать конкретный исторический пример.

Боливия была первой страной, где полномасштабная гиперинфляция произошла в 1980-х годах, и была единственным случаем, когда гиперинфляция стабилизировалась в последние несколько лет, поэтому Боливия была в основном выбрана. Кроме того, это не было явно связано с войной, гражданской войной или революцией, но было первым примером гиперинфляции.

Затем произошли другие подобные случаи. На рисунке 23-1 показаны квартальные доходы государства от Сениголая в виде доли от ВНП в период с 1978 по 1985 год. Один из 1J Еще одна причина. Как авторы этой книги, мы работали экономическими советниками в правительстве президента Виктора Пасса Эстесоло, который остановил гиперинфляцию, поэтому у нас есть прямая информация об этом случае.

J для подробного анализа ситуации в Боливии. Сакс Джеффри Сакс и Хуан Антонио Моралес, «Экономический кризис в Боливии». ed «Долг и экономические показатели в развивающихся странах, том 2» (Чикаго: Университет Чикагской прессы, 1990). Характерной особенностью является сезонное увеличение годового показателя в IV квартале большинства лет.

Это связано с государственными расходами на конец года. Однако наиболее важной характеристикой графика является значительное увеличение Senigorage, которое продолжалось с середины 1982 года до третьего квартала 1985 года. Это прямое увеличение было главным образом из-за увеличения дефицита бюджета, вызванного увеличением стоимости погашения внешнего долга.

Но дело в том, что до 1982 года Боливия уже имела большой дефицит. Важным фактором в выпуске печатных машин стало отсутствие средств. Это не внешние средства, в основном из внешних займов в валюте. Как и в других развивающихся странах, доступ к внешним займам Боливии был прекращен в начале 80-х годов (по причинам, изложенным в главе 22).

Фактически, Боливия была пионером, который вступил в кризис внешней задолженности на год раньше, чем другие страны, из-за необычного внутриполитического беспорядка, когда Боливия перешла от военной к демократической в 1979-1982 годах. , Правительство Боливии исчерпало внешние средства и рассчитывает на центральный банк.

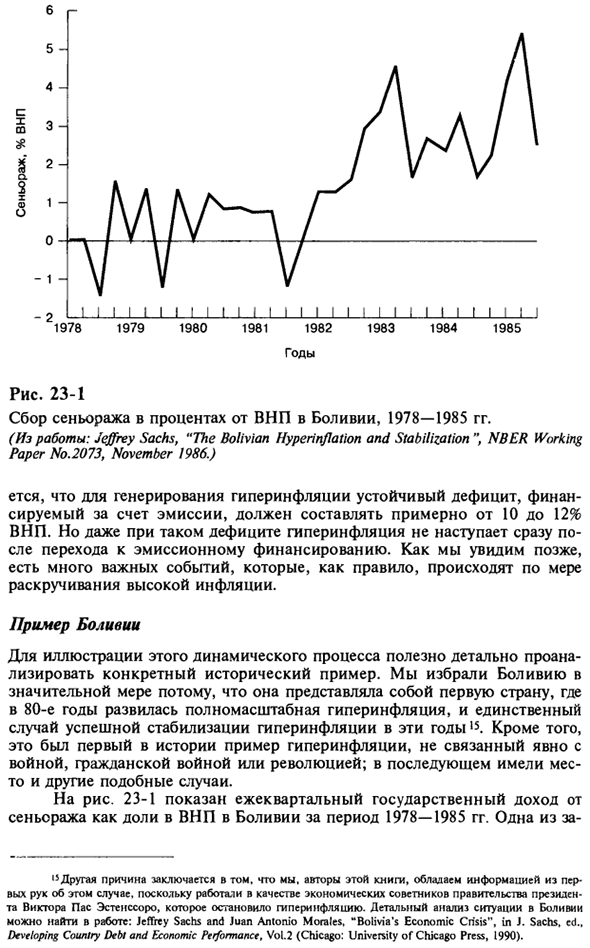

Инфляция возросла в связи с переходом на долевое финансирование, но не сразу увеличилась. Как видно на фиг.23-2, инфляция начала расти после 1981 года, но достигла порога гиперинфляции только в 1984 году. Тем не менее, в период инфляции годовой показатель стабильный и новый высокий — 12% в год.

Модель гиперинфляции валюты Мы можем использовать то, что было разработано, чтобы формализовать обсуждение финансовых эффектов после роста финансирования в Сенигорже. 1.4 1,3 1.2 1,1 1,0 # 0,9 о 2 «-0,8 Мне 0,7 • e- 0,6 0,5 0,4 0,3 0.2 0,1 1978 1979 1980 1981 1981 1982 1983 1983 1983 Рисунок 23-2 Боливийская инфляция, 1978-1985 годы. (Из Международного валютного фонда, международная финансовая статистика, различные проблемы.)

У Филиппа Кигена классическая модель гиперинфляции 16. Он впервые обнаружил, что во время гиперинфляции спрос на реальные денежные остатки почти полностью зависел от ожидаемого уровня инфляции. Ваш 9 показал, что спрос на деньги зависит от номинальной процентной ставки (/).

- Это примерно равно реальной процентной ставке (g) и ожидаемой инфляции (Re). Функции спроса на деньги можно записать следующим образом: ^ -m (i) -m (r + Pe). (23,1) Если уровень инфляции очень высок, почти все изменения происходят из-за Re вместо G Фактические годовые процентные ставки варьируются в пределах нескольких процентных пунктов, а номинальные процентные ставки варьируются на сотни или тысячи пунктов.

Поэтому Кейген переписывает (23.1) в упрощенном виде. M -t (P ‘). (23,2) Обратите внимание, что если ожидаемый уровень инфляции является высоким, домохозяйство будет поддерживать фактический остаток денежных средств (M / P) на очень низком уровне.

Это стратегическое упрощение позволило ему сосредоточиться на ожидаемой динамике инфляции. Людмила Фирмаль

Когда Re является низким, уровень остатков M / P, поддерживаемых Re, является высоким. Когда экономика достигает стабильного уровня инфляции, конечная ожидаемая инфляция равна фактической инфляции. В этом случае уравнение (23.2) переписывается, чтобы показать, что фактический остаток денежных средств является функцией фактической инфляции. M у-т (П). (23,2 ‘) Далее посмотрите на предложение денег.

Поскольку правительство получает деньги для погашения своего долга от центрального банка (то есть «печатные деньги»), денежная масса со временем увеличивается. SE указывает фактическую сумму денег, которая должна быть покрыта выпуском денег. Далее: SE- (23,3) DL / — рост денежной массы.

P — это уровень цен, а SEy или seigniorage представляет фактическую стоимость товаров, которые можно приобрести за вновь выпущенные денежные средства. Обратите внимание, что выражение DL // P можно записать как DL // L / (M / P). Другими словами, уровень обозначения равен скорости роста денежной массы DM / M, умноженной на фактический уровень остатка денежных средств (M / P).

Уравнение (23.3) можно переписать следующим образом: 16 П. Кейган, «Финансовая динамика гиперинфляции». Концепция Seigniorage тесно связана, но не идентична концепции налога на инфляцию. Seigniorage измеряет количество реальных ресурсов, которые государство может заработать, печатая деньги. Инфляционный налог определяется уменьшением величины реального денежного баланса в результате инфляции и описывается в уравнении 17. (23.5)

Деньги неуклонно теряют свою ценность из-за инфляции. Домохозяйствам необходимо увеличивать номинальный остаток денежных средств только для поддержания реального остатка денежных средств на определенном уровне. Если инфляция постоянна, а фактическое сальдо денежных средств не меняется, домохозяйство будет увеличивать номинальные денежные средства с той же скоростью, с которой правительство собирает пенсионный доход.

Начиная с DM / M-bP / P, согласно уравнению (23.4), SE- (bP / P) (M / P) и в стационарном состоянии SE = IT. Таким образом, в устойчивом состоянии размер пенсии, требуемый правительством, может быть связан с налогом на инфляцию. Предположим, правительству необходимо увеличить сеньораж СЕ. Поскольку устойчивое состояние SE = Pm (P)}, мы можем рассчитать уровень инфляции, соответствующий каждому уровню вывесок.

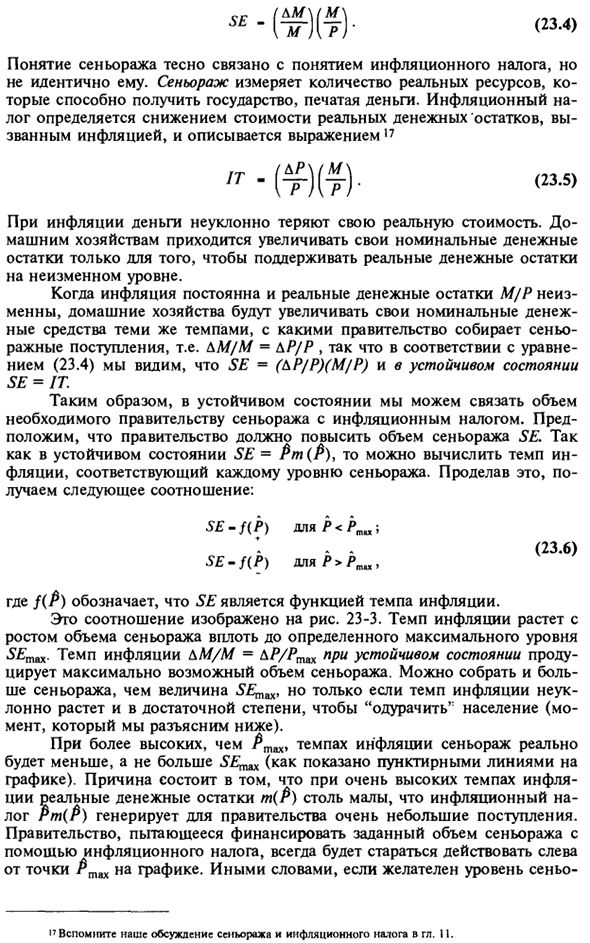

Это дает следующие отношения: Если P ) P> P, Где f (P) означает, что SE является функцией инфляции. Это соотношение показано на рисунке. 23-3. Инфляция увеличивается с ростом Senorage до определенного максимального уровня SEm & x. Инфляция в установившемся режиме DL // A / = DR / Pmax приводит к максимально возможному увлечению. Вы можете собрать больше вывесок, чем значение SE ^^

Однако, если уровень инфляции неуклонно растет и этого достаточно, чтобы «подделать» население (пункты, описанные ниже). Если Pm> инфляция выше, выступ senijo на самом деле небольшой и ниже SE ^ w (как показано пунктирной линией на графике). Причина в том, что при очень высоких темпах инфляции реальный остаток денежных средств t (P) настолько мал, что налог на инфляцию Pt (P) обеспечивает правительство очень маленьким доходом.

Правительство, пытающееся финансировать определенную сумму сеньораджа с помощью налога на инфляцию, всегда будет пытаться действовать с левой стороны точки Птах на графике. Это означает, что если вам нужен уровень seigno (23,6) SE (23,4) — (F) «Вспомните из главы 11 о гряде, обсуждающей Сенигоридж и инфляционный налог. SEa, правительство всегда фокусируется на инфляции PA, а не PA2.

Одно из объяснений высокой инфляции состоит в том, что с ростом национального пенсионного спроса растет и уровень стабильной инфляции. Уравнение (23.6) и рисунок 23-3 показывают, насколько увеличивается инфляция в устойчивом состоянии, когда существует постоянное изменение количества сеньориджа, требуемого правительством.

При увеличении с SEA до SEB инфляция (устойчивое состояние) должна возрасти с RL до Rv. Рассмотрим простой числовой пример. Предположим сначала, что экономика находится в стабильном состоянии, потребность в навесе составляет 2% от годового ВНП, а остаток денежных средств всегда равен 10% от ВНП (т. Е. Dm = 0).

Уравнение (23.6) показывает, что результирующий уровень инфляции составляет 0,2 или 20% в год. (7T / ВНП = -SE / ВНП = 0,02, M / ВНП = 0,10, DR / P = 0,2). Теперь, если потребность в трудовом стаже увеличивается до 6% ВНП, а остаток денежных средств уменьшается до 5% ВНП, годовой уровень инфляции увеличится до 120% (1T / ВНП = 5 £ / ВНП- = 0,06, млн. Долл. США). / ВНП = 0,05, DR / P = 1,2). К сожалению, эта модель слишком проста.

В целом, гиперинфляция не устанавливает уровень инфляции после бюджетного шока на новый постоянный высокий уровень. В принципе, гиперинфляция является взрывоопасным явлением, и инфляция быстро увеличивается, пока не стабилизируется. Большая разница между устойчивым состоянием и реальной динамикой объясняется тем фактом, что в целом домохозяйство не ожидает высокой инфляции.

Кейген показал, что лучший способ интерпретировать динамику гиперинфляции — это расширить анализ за пределы стабильной долгосрочной инфляции. Гиперинфляция является редким и неожиданным явлением. Как и в случае с Кейгеном, разумно предположить, что инфляционные ожидания обычно отстают от фактического роста цен в периоды гиперинфляции, где инфляция резко растет.

Характеризуется P * <R. По этой причине в принципе домохозяйства имеют более высокий уровень фактического остатка денежных средств, чем если бы инфляционные ожидания были более точными. И потому, что остаток денежных средств больше, чем стабильное состояние, SE Рисунок 23-3 Соотношение с сеньоражем П-инфляция в устойчивом состоянии SE А 2 р пт Wg A1

Правительство может получать более высокие доходы от налога на инфляцию при любом уровне инфляции, чем стабильный. Напомним, что налогом на инфляцию является PmiP *). Если m (Pe) больше, чем устойчивое состояние и Pe <P, налог на инфляцию также будет выше, чем устойчивое состояние. Например, предположим, что в экономике нулевая инфляция, а правительство начинает с нулевого управления.

Но затем количество правительства, необходимое правительству, вырастет (в связи с неожиданным увеличением бюджетных расходов). Что будет с инфляцией? Первоначально, правительство будет прыгать, когда оно начнет печатать деньги, чтобы выполнить свои обязательства, но не всегда к новому устойчивому государственному уровню.

Домохозяйства по-прежнему не ожидают высокой инфляции и продолжают держать большие реальные денежные остатки. Таким образом, даже если инфляция относительно невелика, доходы от налога на инфляцию высоки. Со временем, если домохозяйства ожидают роста инфляции и пересматривают инфляционные ожидания Re в сторону повышения, они сохранят фактические остатки денежных средств.

Следовательно, t (Re) уменьшается, и для получения того же налога на инфляцию, что и раньше, требуется более высокий уровень инфляции. По мере того как домашние хозяйства осознают, что инфляция увеличивает или уменьшает фактические остатки денежных средств, инфляция будет расти, и правительство будет продолжать собирать налоги на инфляцию для восстановления государственных расходов.

В крайних случаях правитель нуждается Свойства Seigniorage, независимо от того, насколько они высоки, превышают количество Seigniorage, которое вы можете получить, печатая деньги с определенным уровнем инфляции. В этом случае не существует устойчивого уровня инфляции, который мог бы собрать привилегии, в которых нуждается правительство.

Скорее, уровень инфляции увеличивается до бесконечности, поскольку он печатает сумму, необходимую для оплаты долга. В конечном счете, гиперинфляция происходит. В период роста инфляции домохозяйства постоянно депулируют ожидания относительно темпов роста (т. Е. Re стабильно ниже P) и, следовательно, всегда имеют более высокий уровень остатка денежных средств, чем он поддерживает в случае точных прогнозов. и поддерживать.

Таким образом, правительство может собирать инфляционные налоги, которые определенно превысят SE ^. Другими словами, во время гиперинфляции правительство собирает большую валюту, чем это возможно при стабильной инфляции. Быстрая эскалация инфляции обманывает людей и экономит больше денег, чем нужно, поэтому вы платите более высокие налоги правительству.

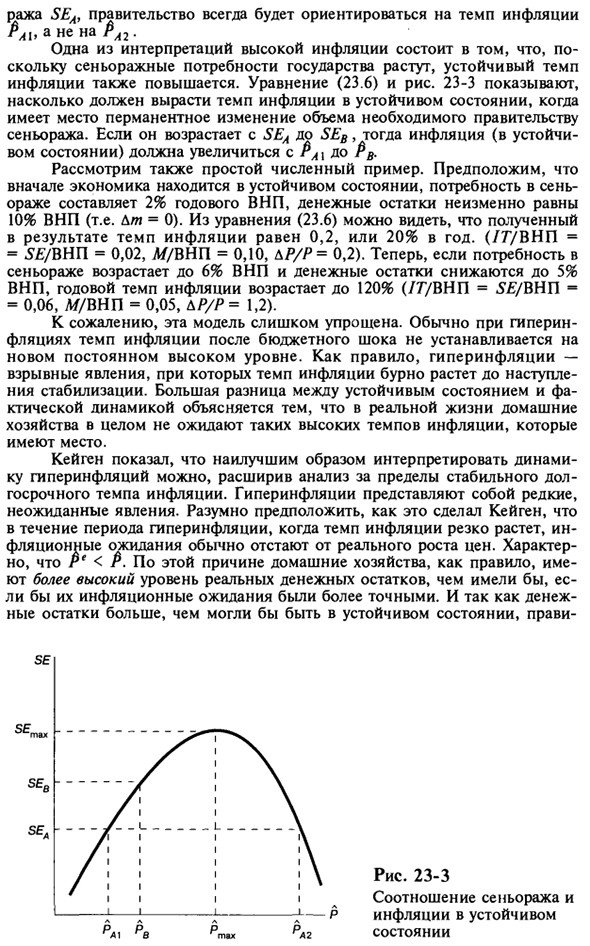

Как впервые описал Кайген, он иллюстрирует финансовую динамику гиперинфляции. 23-4. Предположим, что до момента 0 (начало процесса гиперинфляции) уровень инфляции равен нулю, ожидаемый уровень инфляции равен нулю, а потребность в маразме равна нулю. После шока SE повышается до более высокого уровня, чем SEt, и инфляция начинает расти, поскольку правительство печатает деньги для оплаты своих обязательств.

Сначала населению нужно время, чтобы осознать, что инфляция растет. Как показано на рисунке, инфляционные ожидания на 23-4 отстают от реальной инфляции. В результате спрос на реальный остаток наличности постепенно уменьшается, а не быстро уменьшается. По мере увеличения Re значение t (Re) уменьшается, и налог на инфляцию гарантирует определенную сумму налога на инфляцию, но увеличивается.

Инфляция увеличивается с течением времени (SE) P. P9, SE Рисунок 23-4 Гиперинфляционная валютная динамика время Выше, чем SE ^ n). Правительство может собирать только необходимый ему доход с ростом инфляции. Инфляция и динамика фактического остатка денежных средств хорошо иллюстрируются на примере Боливии.

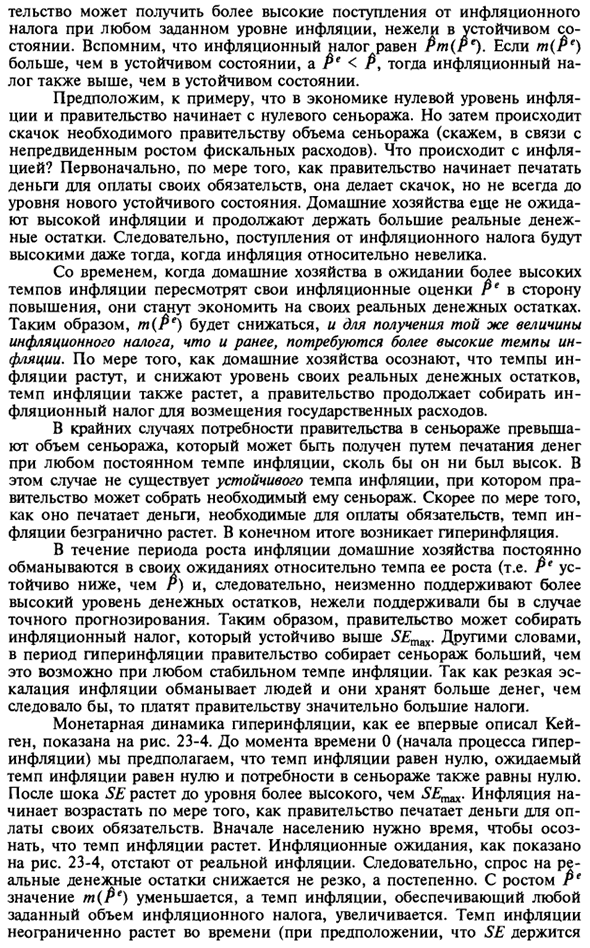

После бюджетного шока 1982 года правительство Боливии начало печатать деньги с почти постоянной скоростью 12% от годового ВНП. Сначала влияние инфляции было менее важным (уровень в несколько сотен процентов в год). Но, как показано на рисунке. В 23-5 и 1982 году реальные денежные остатки постоянно уменьшались.

Вероятно, это связано с тем, что инфляционные ожидания населения совпали с ростом инфляции. Кроме того, снижение спроса на деньги очень четко проявляется: 1980-1983 гг. Деньги в среднем составляют 9% от ВНП. В 1985 году этот показатель снизился до 3,2% от ВНП. Я £ 7 X 3 16 5 4 3 1980 1981 1982 1983 1984 1985 Рисунок 23-5 Снижение реального денежного баланса в условиях высокой инфляции: Боливия, 1980-1985 годы.

Из Международного валютного фонда, международная финансовая статистика, различные проблемы.) Такая схема уменьшения фактического остатка денежных средств характерна для всех случаев гиперинфляции. Хранение национальной валюты очень обременительно, потому что она ежедневно обесценивается. Например, в самый важный момент гиперинфляции в Германии цены удваиваются каждые три дня.

В Венгрии цена фактически утроилась за день. Когда это происходит, все пытаются избавиться от местной валюты как можно скорее, но вы не можете сделать все сразу, но скорость распределения денег значительно улучшается. Кейнс однажды пошутил, что он заказал два стакана пива одновременно (чтобы избежать наличных денег и избежать дальнейшего роста цен), и во время гиперинфляции было принято брать такси вместо автобуса.

Больше денег, чем когда вы садитесь в автобус). Быстрый рост цен приводит к замещению иностранной валюты. Люди не хотят хранить национальную валюту, но находят другие стабильные единицы стоимости. Это неизбежно оказывается надежной иностранной валютой.

Во время недавней гиперинфляции в Латинской Америке и Польше местное население обратилось в основном к доллару США (в Югославии предпочтительной альтернативой была немецкая валюта). В ходе этого процесса экономика все больше «долларизируется» (или насыщается другими иностранными валютами).

Цены на товары и услуги начинают предлагаться в долларах, а роль национальной валюты практически исчезла. Из трех функций денег (средства поддержания стоимости, расчетная единица, средство распределения) остается только третья. Опять же, замена валюты очевидна, потому что доллар используется для крупных сделок.

Финансовая динамика Очень большая группа фискальной политики, даже если изменения в национальных потребностях во время гиперинфляции незначительны (это верно для Боливии, как показано на Рисунке 23-1). В принципе, гиперинфляция разрушает налоговую систему, что подрывает общую фискальную политику. Я объяснил ваш так называемый «эффект Оливера Танзи».

Это означает, что фактические налоговые поступления обычно уменьшаются по мере ускорения инфляции. Этот эффект показан для Боливии с 1980 по 1986 год. Рисунок 11-6. В 1980 году налоговые поступления составляли около 10% ВНП. В середине 1985 года, незадолго до окончания гиперинфляции, они были ниже 1,5% в год.

Поскольку налоговые поступления Боливии сократились, правительству необходимо было сократить расходы, чтобы сдержать дальнейшее увеличение спроса на расходы. Это общая схема гиперинфляции. Правительство значительно сократило государственные расходы и фактически прекратило все государственные инвестиции, но усилия включали только дальнейшее увеличение дефицита бюджета.

Фактически, дефицит государственного бюджета достиг 22% ВНП в 1982 году, 18% в 1983 году и 30% в 1984 году. В 1985 году недостаточное финансирование контролировалось только в том случае, если новое правительство Боливии предприняло усилия Геркулеса по увеличению налоговых поступлений.

Смотрите также:

| История очень высоких инфляций и гиперинфляций | Стабилизационная политика прекращения гиперинфляции |

| Ключевые условия запуска механизма гиперинфляции | Модели роста |

Если вам потребуется помощь по экономике вы всегда можете написать мне в whatsapp.