Оглавление:

Стабилизационная политика прекращения гиперинфляции

- Политика стабилизации гиперинфляции Подавление высокой инфляции требует реализации специальных пакетов экономических мер, которые влияют на обменные курсы, национальные бюджеты, денежную массу, а в некоторых случаях напрямую влияют на заработную плату и цены. Важным фактором успеха программы стабилизации является реакция людей на программу стабилизации.

- Важная роль ожиданий подчеркивает важность вмешательств, которые могут повысить доверие к программе. В Боливии шесть попыток стабилизации потерпели крах, прежде чем новое правительство успешно выполнило эту задачу в августе 1985 года.

Обычно гиперинфляция прекращается не сразу, а только после нескольких попыток стабилизации. Людмила Фирмаль

В двух процессах, в ноябре 1982 и апреле 1985 года, было предпринято несколько корректирующих действий, но правительство было слишком политически слабым, чтобы противостоять давлению различных лоббистских групп. , В некоторых случаях 1982-1985 гг. Правительство уступило профсоюзному давлению и гарантировало существенное повышение заработной платы, чтобы компенсировать сокращение бюджетных субсидий.

Из-за оппозиции со стороны боливийского парламента правительство также не смогло увеличить налоговые поступления. Особый интерес вызывает то, что успешная реализация программы стабилизации обычно приводит к гиперинфляции, буквально заканчивающейся через день.

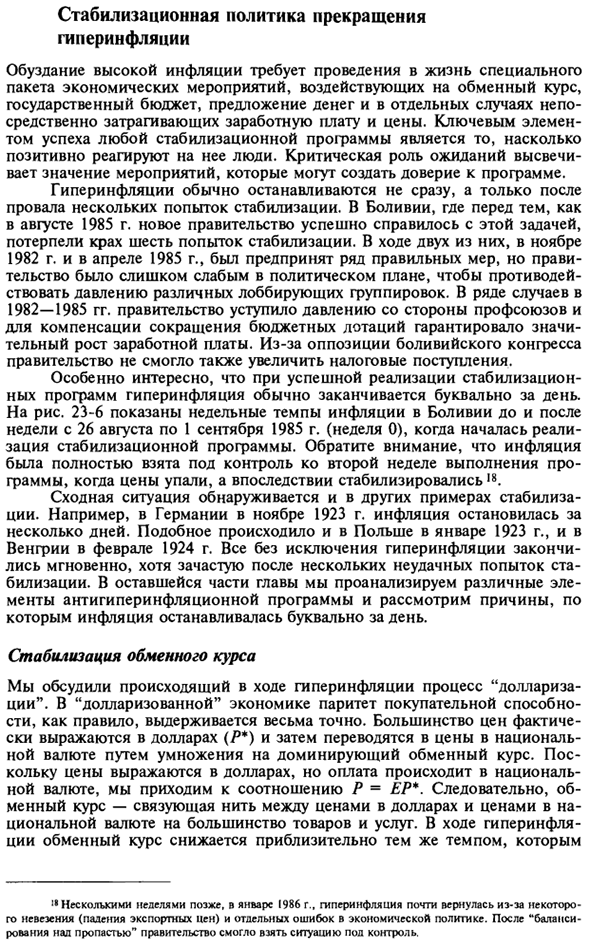

На рисунке 23-6 показан еженедельный уровень инфляции в Боливии за неделю (0 недель) с 26 августа 1985 года по 1 сентября 1985 года, когда началась программа стабилизации. Обратите внимание, что инфляция полностью контролируется второй неделей стабильной программы после падения цен. Такая же ситуация наблюдается и в других примерах стабилизации.

Например, в Германии в ноябре 1923 года инфляция остановилась через несколько дней. То же самое произошло в Польше в январе 1923 года и в Венгрии в феврале 1924 года. Все без исключения гиперинфляция быстро заканчивалась, но часто не стабилизировалась.

В оставшейся части этой главы мы проанализируем различные элементы программы гиперинфляции и рассмотрим, почему она буквально остановилась за один день. Стабилизирующий обменный курс Объяснил процесс «долларизации», который происходит во время гиперинфляции. В «долларизованной» экономике, как правило, паритет покупательной способности поддерживается очень точно.

Большинство цен фактически выражены в долларах (P *), а затем конвертируются в цены в местной валюте путем умножения на доминирующий обменный курс. Цена указана в долларах, но оплата производится в национальной валюте, поэтому соотношение P = EP *. В результате обменный курс является связующим звеном между долларовой ценой большинства товаров и услуг и ценой национальной валюты.

Во время гиперинфляции обменный курс снижается примерно с той же скоростью ! Несколько недель спустя, в январе 1986 года, гиперинфляция почти восстановилась из-за неудачи (снижения экспортных цен) и неправильной экономической политики. После балансировки в пропасти правительство смогло контролировать ситуацию.

Еженедельная программа Рисунок 23-6 Еженедельная инфляция в Боливии до и после начала программы стабилизации (0 недель: 26 августа — 1 сентября) (От: Джеффри Сакс, «Боливийская гиперинфляция и стабилизация», рабочий документ NBER № 2073, ноябрь 1986 г.) ) Внутренние цены растут. Если обменный курс может быть стабилизирован, внутренние цены также могут быть стабилизированы.

В ситуациях гиперинфляции обычно есть по крайней мере два обменных курса, официальный и свободный рынок. Расхождение между ними может составлять сотни или тысячи процентов. Паритет покупательной способности обычно рассчитывается как ставка свободного рынка или средневзвешенное значение официального курса и курса свободного рынка.

В целом, успешная экономическая стабилизация требует значительной девальвации официального обменного курса для свободного рынка с последующей единой стабилизацией обменного курса. Стандартная программа стабилизации направлена на установление обменного курса до приемлемого уровня. В отсутствие спекулятивных атак, которые истощают иностранные резервы, на уровне, который может быть защищен центральным банком Из предыдущей главы, особенно анализ гл. 11.

Мы знаем, что строгая фискальная политика необходима для стабилизации обменного курса. Если правительство попытается одновременно печатать деньги и поддерживать фиксированный обменный курс, оно потеряет свои валютные резервы и в конечном итоге столкнется со спекулятивными атаками на валюту и кризисом платежного баланса.

По этой причине девальвации обычно недостаточно для стабилизации обменного курса. Фискальная политика также должна быть строгой (вероятно, не такой уж и большой). Восходящая программа. Это повышает способность правительства стабилизировать обменные курсы в краткосрочной перспективе, если центральный банк имеет иностранный резерв для защиты валюты или если правительство может организовать иностранные займы для увеличения резервных фондов.

Но в конечном итоге Есть только один способ сохранить стабильность обменного курса в течение этого периода. Это строгая фискальная политика, при которой правительству не приходится полагаться на крупные средства Сенджоджи. Поскольку большинство внутренних цен связаны с долларом через паритет покупательной способности, инфляция буквально остановится, как только стабилизируется обменный курс.

Принципиальная разница между гиперинфляцией и очень высокой инфляцией заключается в том, что в процессе гиперинфляции компании и работники прекращают использовать долгосрочные контракты и индексируют по историческим ставкам, устраняя все признаки инерции инфляции. , Поскольку цена просто долларизирована, она связана с обменным курсом.

Поэтому стабилизация обменного курса останавливает высокую инфляцию. Комплексная бюджетная деятельность Обменный курс не может быть стабилизирован до тех пор, пока основной бюджетный дефицит и необходимость администрирования не будут под контролем. Вот почему основным шагом в снижении гиперинфляции является устранение фундаментальных бюджетных проблем, которые в первую очередь приводят к гиперинфляции.

Томас Сарджент показал в базовом исследовании теории денег, что гиперинфляция закончилась после фундаментальных изменений в фискальной политике в отношении размера дефицита и методов финансирования. Этот вывод основан на анализе четырех из пяти гиперинфляций 1920-х годов (исключая Россию).

По словам Сарджента: «… изменения, которые гарантируют прекращение гиперинфляции, не были изолированными и ограничительными действиями в рамках определенных правил на протяжении всей игры или политики. Правила игры, которые должны проводить фискальную политику», 9. Во многих случаях компонент этого процесса заключается в укреплении независимости центрального банка.

Центральные банки могут противостоять давлению для финансирования государственного дефицита с помощью печатных машин. Например, в Германии новый независимый Рентенбанк принял на себя функции бывшего Рейхсбанка. Независимость Рентенбанка впервые была проверена в декабре 1923 года, когда правительство потребовало увеличить лимиты, установленные для новых государственных займов.

Рентенбанк отказался, тем самым застраховав независимость и потребовав, чтобы правительство само нашло новый не выпущенный метод финансирования или сократило расходы и увеличило доходы. Конечно, недостаточно остановить центральный банк от финансирования дефицита государственного бюджета, а также необходимо улучшить бюджет. Строгая фискальная политика обычно требует много действий.

Во-первых, цены на товары и услуги, предлагаемые компаниями государственного сектора во время гиперинфляции, обычно > «Сарджент,« Конец четырех бис инфляции », с.90. На практике оно должно снижаться до очень низкого уровня и обычно значительно возрастать. Конечная цель — устранить дефицит в балансах государственных предприятий.

Государственные предприятия в конечном итоге влияют на центральное правительство, которое является первым источником денег. Например, в Боливии единственным изменением, которое значительно улучшило состояние бюджета в начале программы стабилизации, было резкое повышение цен на топливно-энергетические ресурсы, что привело к получению прибыли для государственных нефтяных компаний в процентах от ВНП.

Поднялся на Во-вторых, необходимо увеличить налоговые поступления. Частично это происходит автоматически, когда цена перестает расти (после стабилизации обменного курса). Другими словами, эффект Оливера-Танджи работает в противоположном направлении. Так же, как инфляция снижает реальные налоговые поступления, прекращение высокой инфляции почти наверняка увеличивает реальные налоговые поступления.

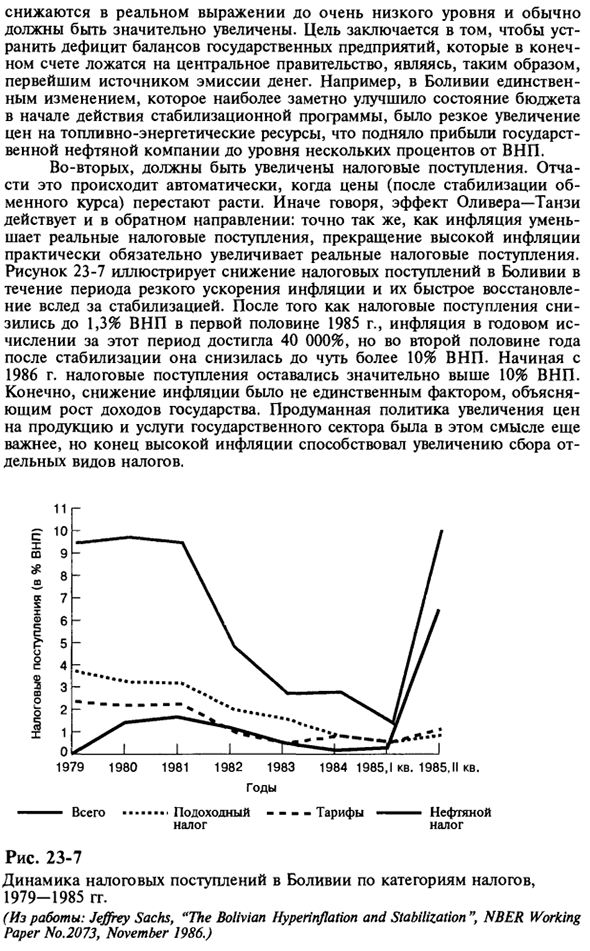

На рисунке 23-7 показано уменьшение налоговых поступлений в Боливии в период быстрой инфляции и быстрого восстановления после стабилизации. После того, как налоговые поступления упали до 1,3% ВНП в первой половине 1985 года, годовая инфляция достигла 40 000% в этот период, но чуть ниже 10% ВНП во второй половине года после стабилизации. С 1986 года налоговые поступления значительно превысили 10% ВНП.

Конечно, снижение инфляции — не единственный фактор, объясняющий рост национального дохода. В этом смысле продуманная политика повышения цен на товары и услуги государственного сектора была еще более важной, но конец высокой инфляции способствовал ускорению восстановления. Разные виды налогов.

11 грамм 1979 1980 1981 1982 1982 1983 1984 1985,1 1985.11 кв. Количество лет -Общий …….. доход —- тариф-нефть налог Рисунок 23-7 Динамика налоговых поступлений в Боливии по категориям налогов за 1979-1985 гг. (Джеффри Сакс, «Рабочий документ NBER по гиперинфляции и стабилизации в Боливии № 2073, ноябрь 1986 г.») Однако ущерб, нанесенный налоговой системе, не может быть полностью устранен за очень короткий период времени.

Снижение налоговых поступлений во время гиперинфляции ослабляет общую налоговую систему, поэтому после начала стабилизации необходима комплексная налоговая реформа. Однако для осуществления реформы обычно требуется время, так как она требует законодательного одобрения.

До одобрения правительство может предоставить стимулы для досрочных налоговых платежей и может применить более строгие санкции за неуплату налогов. Среди других мер по улучшению финансовой ситуации в краткосрочной перспективе можно назвать прямые субсидии и отмену налоговых льгот. Одной из наиболее распространенных форм государственных субсидий является предоставление кредитов частному сектору со значительной отрицательной реальной процентной ставкой.

Неявные гранты по этим кредитам считаются своего рода «квази-финансовыми» расходами. Например, в случае высокой инфляции в Перу субсидии на сельское хозяйство, добычу полезных ископаемых и промышленность привели к «квази-финансовым» убыткам в 1987 году почти на 1,5% ВВП.

Многие из мер, используемых для сокращения дефицита бюджета, прекращение субсидий, девальвация валюты, повышение цен на товары и услуги государственного сектора и налог на потребление, как правило, вызывают всплеск «коррекции» инфляции в краткосрочной перспективе.

Стоит отметить. Поэтому реализация корректирующих действий может еще больше ускорить гиперинфляцию в первый месяц программы стабилизации. Но если принятые меры покрывают финансовое неравенство, существует реальная возможность остановить инфляцию после первого всплеска. Денежно-кредитная политика Стабилизация обменного курса и цен приводит к увеличению реальных денежных остатков, которые люди обычно поддерживают.

Важным вопросом в экономической политике является то, как спрос на деньги адаптируется к этому росту. Глава Изменение денежной базы отзыва (или суммы высокоэффективных денег) равно изменению объема внутренних займов плюс изменение резервов в иностранной валюте21.

Таким образом, у правительства есть три способа реагировать на возросший спрос на средства: оно может увеличить внутреннее кредитование государственного сектора (то есть центральный банк может покупать облигации у казначейства), частный сектор

Увеличить внутреннее кредитование (т.е. центральный банк может предоставлять больше кредитов для частных банков) или разрешить поток валютных резервов через платежный баланс (т.е. центральный банк покупает иностранную валюту по фиксированному курсу) может вы). Например, в Боливии правительство выбрало третий метод. Это, безусловно, самая безопасная стратегия для поддержания контроля над инфляцией.

В конце гиперинфляции боливийские домохозяйства Анализ перуанского GMF1bsh, включая 20 финансовых статистических данных, был выполнен в книге: Carlos Paredes и Jeffrey Sachs, eds. Стабилизация и рост в Ptru (Вашингтон, округ Колумбия: Институт Брукингса, 1991). См. Уравнение (9.1) в главе 9. Зарубежные активы (принадлежат многим состоятельным гражданам Боливии).

- Боливийцы использовали иностранные активы, продавая их центральному банку в обмен на национальную валюту. Предложение внутренних денег увеличилось, поскольку центральный банк накапливал иностранные резервы. Поскольку люди увидели, что рост внутренней денежной базы подкреплен резервами в иностранной валюте, доверие к национальной валюте возросло.

Если правительство выберет путь агрессивной кредитной эмиссии для целей экономической реформы без значительного увеличения иностранных резервов, общественность усомнится в окончательном успехе программы стабилизации. Валютная реформа: введение новых валютных единиц Успешные попытки стабилизации часто вводят новые валютные системы.

Самым распространенным методом стабилизации является «падение нуля» в валюте, которая значительно упала. Людмила Фирмаль

Например, в Германии в 1924 году новая марка аренды была эквивалентна 1 триллиону <10,2> старых марок бумаги. Тем не менее, независимо от того, насколько распространенной является политика, связанная с введением новой денежной единицы, она не является фундаментальным элементом пакета стабилизации. Как мы увидим позже, это не единственный тип финансовой реформы.

Простейшая версия финансовой реформы вводит новую валютную единицу, чтобы уничтожить все цены, заработную плату и нули финансовых активов. Тива в хозяйстве. Это в первую очередь неопасные косметические изменения, но они могут привести к некоторой экономии средств (чернила, бумага, время, количество компьютерных должностей и т. Д.).

Боливия пошла на этот шаг в 1986 году, через несколько месяцев после начала программы стабилизации, и изменила 1 Боливар на Боливар по обменному курсу 1 миллион песо. В более сложной форме финансовой реформы вводятся новые валютные единицы не только для сброса нулей, но и для создания специальных схем оплаты долгосрочных контрактов, подписанных в предыдущих валютных единицах. Здесь есть проблема.

Предположим, что в Аргентине в 1985 году люди ожидали, что инфляция продолжится на уровне 50% в месяц. Заемщики могут взять кредит на 2 месяца под 110%. Номинальная процентная ставка высока, но реальная процентная ставка (включая инфляцию) очень низкая. Однако после подписания такого кредитного соглашения правительство всех удивляет и останавливает высокую инфляцию.

Заемщик обанкротится, если ему придется погасить кредит по первоначальной процентной ставке. Это 110%, текущая реальная процентная ставка. Чтобы объяснить эту ситуацию в отдельных странах (включая Аргентину в 1985 году и Бразилию в 1986 году), были разработаны более сложные типы финансовой реформы. Согласно заранее определенной формуле 22. Наконец, реформа конфискации возможна.

Это позволяет обменивать новые денежные единицы на старые денежные единицы без изменения обменного курса при изменении заработной платы и цен. Например Для специального типа финансовой реформы вводится долгосрочный график платежей по контракту для перевода суммы, уплаченной в старой денежной единице, в сумму, уплаченную в новой денежной единице.

Вы можете обменять старые деньги на новые по курсу 10: 1 без изменения уровня заработной платы и цен. Это значительно уменьшает реальные остатки денежных средств и неизбежно ведет к сильному спаду. Такая финансовая реформа прошла в Германии в 1948 году. В целом, это наиболее полезно в ситуации инфляционного контроля, когда денежная масса быстро растет, а управление ценами препятствует росту по мере увеличения денежной массы.

В этом случае валютная реформа не приводит к резкому росту цены вслед за увеличением денежной массы, но обеспечивает соответствие денежной массы цене. Ослабьте внешние бюджетные ограничения Все страны, испытывающие гиперинфляцию, имеют очень низкие уровни валютных резервов, что затрудняет защиту обменных курсов и, следовательно, затрудняет стабилизацию цен.

В более широком смысле страны часто впадают в гиперинфляцию из-за тяжелого бремени внешних обязательств на бюджет. Поэтому настоятельно рекомендуется, чтобы правительства, осуществляющие программы стабилизации, поддерживали платежный баланс для получения кредитов, с тем чтобы они могли согласиться на пакет внешней помощи для увеличения иностранных резервов или уменьшения финансового бремени внешнего долга.

Я рекомендую Эта долгосрочная поддержка может включать предоставление новых займов и содействие погашению существующего долга. В 1920-х годах Лига Наций способствовала улучшению платежного баланса при реализации программ стабилизации в Австрии и Венгрии.

Часть ответственности была снята с Германии, и она получила новый иностранный кредит, но долгосрочного общего смягчения было недостаточно. В 1980-х годах Боливия получила значительные суммы от новых займов (МВФ, Всемирный банк и другие международные организации) и получила сокращение задолженности коммерческими банками и правительствами иностранных государств.

Однако другие страны, которые испытали гиперинфляцию в 1980-х годах, не получили адекватной международной поддержки. И это одна из причин, почему многие попытки стабилизации потерпели неудачу в этих странах. Вопросы доверия Во всех случаях гиперинфляции, даже после достижения стабилизации, реальные процентные ставки очень высоки, намного выше мирового уровня. Почему это происходит?

Основная причина в том, что люди все еще скептически относятся к успеху программы стабилизации. В результате агент рассматривает возможность девальвации процентной ставки, выраженной в национальной валюте, и повышает номинальную процентную ставку, которая обычно намного выше уровня инфляции. По мере роста доверия общественности к стабилизационным программам процентные ставки снижаются.

В краткосрочной перспективе высокие реальные процентные ставки обычно создают спрос на расширение внутренних займов. Но соблазн уменьшить их за счет кредитной экспансии очень опасен. Возвращение к «простой» денежно-кредитной политике в начале программы стабилизации может привести к потере валютных резервов и последующим спекулятивным атакам на национальные валюты, сопровождающимся значительной девальвацией и возвратом к высокой инфляции.

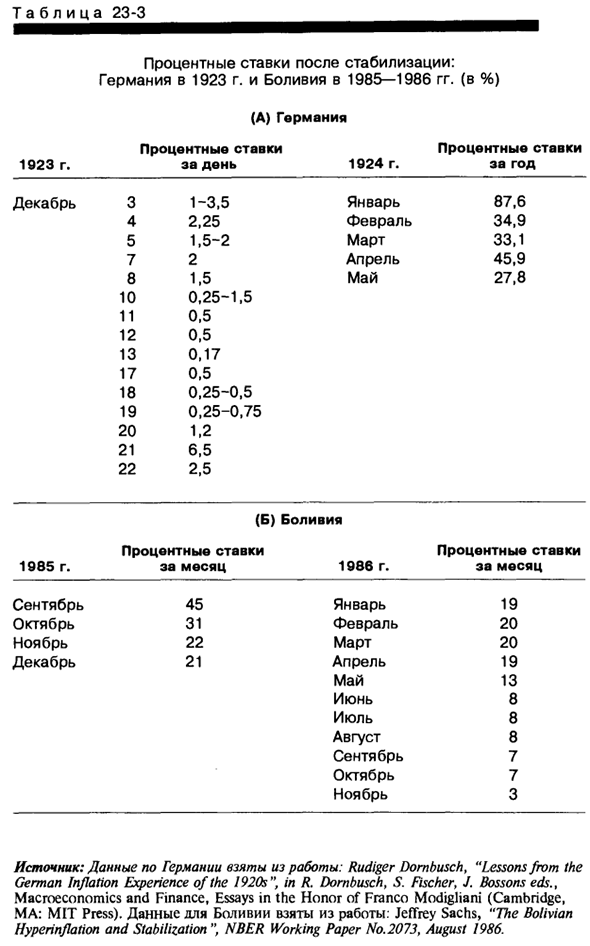

Наиболее ярким примером является высокая реальная процентная ставка в Германии в конце 1923 года, когда стабилизация закончилась. Как видно из таблицы, после номинальной процентной ставки стабилизировались в середине ноября. 23-3 все еще находился в диапазоне 0,5-6,5% в день. Однако из-за стабильности цен они соответствовали реальной процентной ставке.

Ежедневная процентная ставка 0,5% эквивалентна 500% в год, а 3% в день примерно равна 150% в месяц. Процентные ставки быстро снизились по сравнению с этими астрономическими значениями, но оставались очень высокими в течение шести месяцев после стабилизации23. Таблица 23-3 показывает динамику процентных ставок в Боливии. Это работает как немецкие процентные ставки.

Номинальная процентная ставка в национальной валюте оставалась на уровне около 20% в месяц с октября 1985 года по март 1986 года (за исключением краткосрочной инфляции в декабре 1985 года и январе 1986 года). После стабилизации цен. Чтобы снизить внутренние процентные ставки, нам необходимо как можно скорее восстановить доверие к программе стабилизации.

В противном случае его собственные высокие процентные ставки могут подорвать программу стабилизации. Это может произойти одним из трех способов. Во-первых, высокие процентные ставки могут вызвать давление для поддержки большего расширения денежной массы, что ставит под угрозу новые фиксированные обменные курсы.

Во-вторых, если у правительства большой объем внешнего долга, высокие процентные ставки могут ухудшить состояние бюджета. В-третьих, высокие процентные ставки могут нанести ущерб финансовому состоянию компании и вызвать банкротство, безработицу и политическую напряженность. Почему правительство откладывает стабилизацию?

В некоторых случаях гиперинфляции программа последовательной стабилизации была отложена на некоторое время. Тем не менее, многие данные показывают, что чем медленнее атака на инфляцию, тем больше ущерб экономике и тем дороже реформы экономической политики, необходимые для стабилизации экономики. Так почему же стабилизация замедляется?

Всегда стыдно осуждать такие действия только за иррациональные действия политиков, но это определенно сыграло свою роль во многих странах. Но кроме этого есть и другие объяснения. Альберто Алесина из Гарвардского университета и Алан Драйзен из Тель-Авивского университета сосредоточены на правительствах, которые слишком слабы для реализации программ стабилизации, игнорируя лоббистские группы, представляющие различные интересы24.

Для Алезины и Дрейзена проблема успешного завершения стабилизации — это прежде всего проблема распределения. Отправной точкой является восприятие того, что группы разных групп населения не равнодушны к тому, как добиться стабилизации. Например, если правительство сокращает бюджетные расходы за счет сокращения заработной платы и занятости в государственном секторе, это в основном R. Dombusch, S. Fischer, J. Bossons, eds для анализа этой проблемы.

См. Macigxconomlcs and Finance, Rusiger Dombusch, Essays in Franco, «Уроки немецкого инфляционного опыта 1920-х годов» Модильяни (Кембридж, Массачусетс: IPY Press, 1989). 14 см. Их сотрудничество «Причина задержки стабилизации» (Рабочий документ Национального экономического исследовательского бюро, № 3053, август 1989 г.). Влияет на работников. Капиталисты несут наибольшую нагрузку при повышении корпоративных доходов и экспортных пошлин.

Как распределяются затраты на стабилизацию? Каждая группа с трудом переносит бремя на другие группы. Как отмечают Алезина и Драйзен, между различными группами с противоположными целями распределения идет «бесполезная война». Если правительство слабое, оно не может навязать решение, которому категорически противостоит мощная организационная сила общества.

Поэтому война с торговлей людьми продолжается, и никакие усилия не могут быть предприняты для ее стабилизации. В конце концов, конфликт исчезнет, и победитель будет выявлен посредством политических выборов, законодательных соглашений, передачи административных полномочий политикам или другими способами.

Теперь победитель может принять решение о распределении бремени между различными группами и начать реализацию программы стабилизации. Исторический опыт подтверждает эту гипотезу. Например, во Франции, Германии и Италии после Первой мировой войны было широко признано, что большой бюджетный дефицит в этих странах должен быть сокращен.

Однако было много конфликтов по поводу того, как увеличилось распределение налогов. Правые партии поддержали соотношение подоходного налога и косвенных платежей, в то время как левые отдали приоритет налогу на капитал и прогрессивному подоходному налогу25. Наконец, политическая стагнация была преодолена, когда одна из политических партий смогла осуществить власть.

Во многих случаях, в некоторых случаях стабилизация продолжается только после прихода к власти нового правительства, называемого «конец беспорядка», оставленного предыдущей администрацией. Таким образом, одним из важных механизмов преодоления застоя является приход новых выборов и новых политических сил.

Смотрите также:

| Ключевые условия запуска механизма гиперинфляции | Модели роста |

| Экономическая динамика гиперинфляции | Источники экономического роста |

Если вам потребуется помощь по экономике вы всегда можете написать мне в whatsapp.