Оглавление:

Элементы финансового плана

- Элементы финансового планирования Одиннадцатый раздел бизнес-плана называется «Стратегия финансирования». Подготовка может быть начата только в конце работы, чтобы оправдать создание новой компании или реализацию нового коммерческого проекта. В конце концов, финансовые расчеты должны основываться на информации из предыдущего раздела бизнес-плана: что производить, сколько, как производить, как продавать, каковы возможные затраты, в какое время доход.

- Мы рекомендуем вам подготовить раздел отчета и начать этот раздел (если, конечно, вы не говорите о недавно созданной компании). 1) Бухгалтерский баланс (т.е. сводный отчет о собственности компании и ее финансовом происхождении); 2) Финансовый отчет. В то же время мы рекомендуем вам проанализировать эти документы, а также представить их.

Это очень полезно как для предпринимателей (руководителей компаний), так и для потенциальных инвесторов. Людмила Фирмаль

Конечно, окончательный ответ на вопрос о том, насколько точно и насколько точно заемщик может предоставить необходимые средства, потребует дополнительных исследований, а также материалов баланса. Тем не менее, некоторые из этих анализов уже являются основой для первоначальных выводов о том, как компания сделала в прошлом.

Окончательное заключение по этому вопросу можно сделать после дальнейшего изучения финансового отчета компании (в России он называется «Отчет о финансовых результатах и их использовании»). Такие отчеты интересны широкому кругу людей, потому что они являются одним из наиболее важных финансовых документов любой компании. Анализ ее структуры дает основание для определения ситуации в компании и оценки перспектив ее развития.

Структура финансовых отчетов проста и логична. Во-первых, выручка от продажи продукции и услуг компании. Затем он предоставляет информацию о производственных затратах и других доходах от проданной продукции. В результате балансовая прибыль (или убыток компании) определяется как разница между выручкой от продаж и себестоимостью проданных товаров и прочей выручкой. Кроме того, финансовые отчеты показывают, как эта прибыль была использована.

Финансовые отчеты обычно важны для нескольких основных групп пользователей. 1) Руководство компании как основа для оценки результатов предпринимательской деятельности, 2) Оценить «финансовое здоровье» потенциального инвестора и способность эффективно использовать полученные инвестиции и погасить вкладчика или кредитора. 3) Налоговая инспекция подтверждает правильность уплаты налога.

- 4) Акционеры, которые хотят определить, как использовались средства и каковы их надежды на получение дивидендов. 5) Конкуренты стремятся оценить свои финансовые возможности для будущих и текущих условий. 6) Банк, который хочет знать, как живет компания и какую политику следует проводить. Бухгалтерский баланс и финансовые отчеты показывают, как компания работала в прошлом.

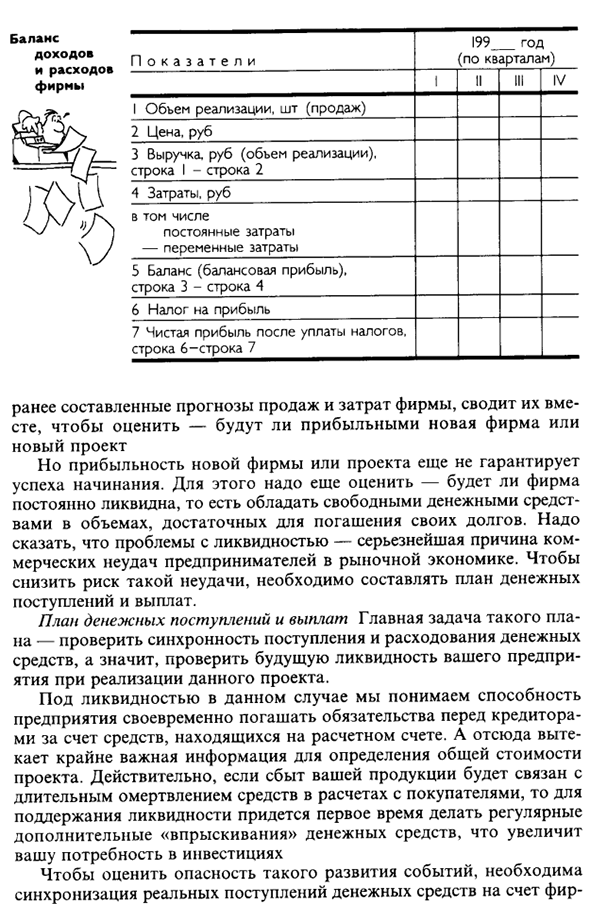

Прогнозирование будущих действий при составлении бизнес-плана начинается с нескольких специальных расчетов. Первым из них является подготовка планов доходов и расходов. План доходов и расходов Этот план является довольно простым документом и показан ниже.

Он зависим Спрогнозируйте продажи и затраты компании и соберите их вместе, чтобы оценить, прибыльна ли новая компания или новый проект. Людмила Фирмаль

Однако прибыльность новой компании или проекта не гарантирует успеха в бизнесе. Для этого вы также должны оценить, всегда ли компания ликвидна, то есть достаточно ли у нее свободных денежных средств для погашения долга. Проблема ликвидности должна быть названа главной причиной коммерческого краха предпринимателей в рыночной экономике. Чтобы снизить риск таких сбоев, вам необходимо создать план денежных потоков и расходов.

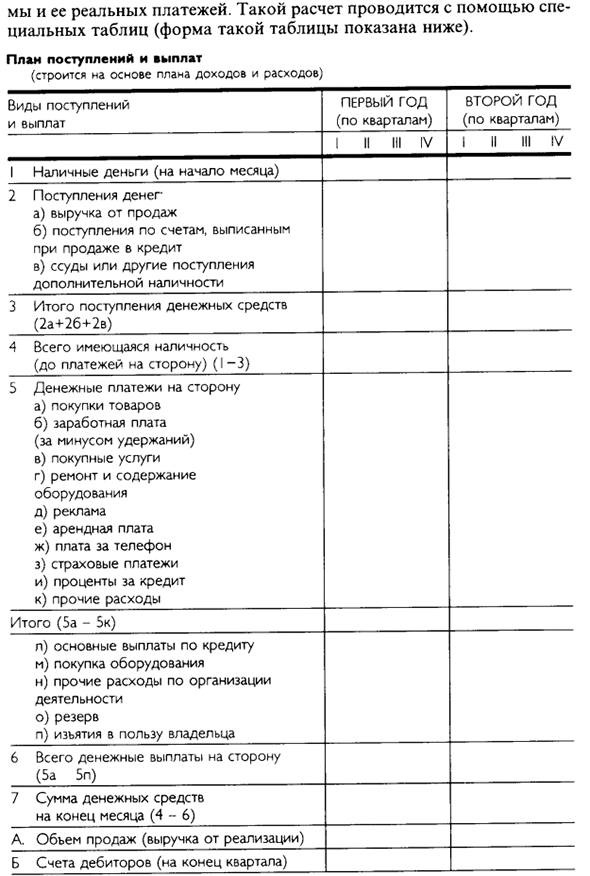

План получения и оплаты наличными Основной задачей такого плана является подтверждение синхронизации поступления и расходования денежных средств. Таким образом, он должен подтвердить будущую ликвидность компании в ходе реализации этого проекта. В этом случае ликвидность означает способность компании своевременно погашать свои обязательства перед кредиторами за счет средств на текущем счете.

А это означает очень важную информацию для определения общей стоимости проекта. Конечно, если продажи вашего продукта связаны с долгосрочным финансированием в расчетах с клиентами, вам необходимо будет регулярно делать дополнительные «инъекции» ваших средств в первый раз для поддержания ликвидности, Необходимость увеличивается.

Чтобы оценить риск возникновения такого события, фактическое поступление денежных средств должно быть синхронизировано со счетом компании. баланс Доходы и расходы компании Показатель 199_год (квартал) 1 II III IV 1 объем продаж, человек (продажи) 2 цена, руб 3 Прибыль, рубли (объем продаж), 1-я строка-2-я строка 4 стоимость, руб Включая постоянные затраты, переменные затраты 5 Баланс (нераспределенная прибыль), 3-4 строки 6

Подоходный налог 7 Чистая прибыль после уплаты налогов, с 6 по 7 строки Ее реальная оплата с нами. Такие расчеты выполняются с использованием специальной таблицы (формат такой таблицы показан ниже). План доходов и дивидендов (На основе планов доходов и расходов) Квитанция и вид оплаты 1-й год (квартал) 2-й год (квартал) II III IV 1 II III IV 1

Наличные (в начале месяца) 2 Получение денег a) Доход от продаж b) Получение от счетов-фактур, выставленных в момент продажи с кредитом c) Получение кредита или других денежных средств 3 Общая денежная квитанция (2a + 26 + 2c) 4 Всего наличных (до внешнего платежа) (1-3) 5 Денежные выплаты сторонам

a) Покупка товаров b) Заработная плата (вычет) c) Приобретенные услуги d) Ремонт и обслуживание оборудования e) Реклама e) Аренда g) Плата за телефон h) Страховые платежи i) Кредиты Проценты) Прочие расходы Всего (5a-5k) k) крупные платежи по кредитам m) приобретение оборудования n) прочие расходы для активной организации o) резервы p) изъятие в пользу собственника Общая оплата наличными за 6 сторон (5a 5p)

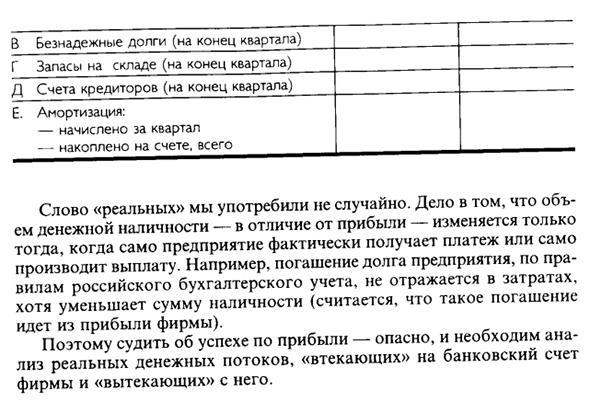

Сумма наличных денег на конец июля (4-6) А. Продажи (Продажи) B Дебиторская задолженность (конец квартала) Безнадежный долг (конец квартала) DNumber акций (конец квартала) D Кредиторская задолженность (конец квартала) E. Амортизация: -Произошла за квартал -Накоплено на счете Слово «правда» было использовано не случайно.

На практике, в отличие от прибыли, сумма наличных денег изменяется только тогда, когда сама компания фактически получает или производит платежи. Например, согласно российским правилам бухгалтерского учета, погашение задолженности компании не отражается в себестоимости, но сумма денежных средств уменьшается (такое погашение считается результатом прибыли компании). Поэтому определение успеха по прибыли опасно и требует анализа фактического денежного потока, который поступает на банковский счет компании и выходит с него.

Смотрите также:

| Организация деятельности фирмы | Принципы привлечения инвестиций |

| Организация трудовых отношений в фирме | Риски в коммерческой деятельности |