Оглавление:

Формальный анализ сбережений, инвестиций и счета текущих операций

- Формальный анализ сбережений, инвестиций и баланса текущих операций Теперь посмотрим на официальную модель текущего счета. Чтобы упростить теоретический анализ, мы по-прежнему рассматриваем классическую экономику с полной занятостью (как в двух резервах главы) и стабильным уровнем цен на товары (P = 1).

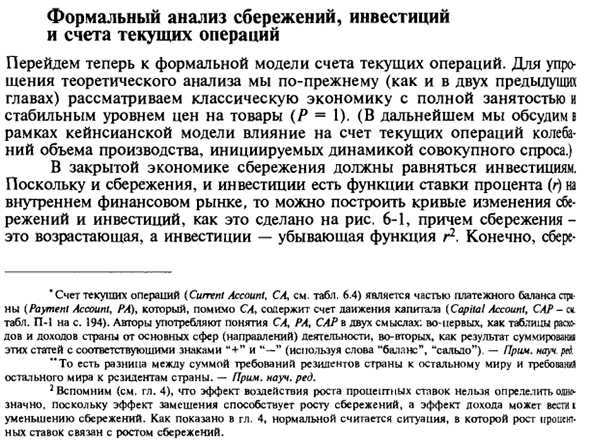

- В будущем в рамках модели Кейнса мы обсудим влияние на текущий счет колебаний производства, вызванных динамикой общего спроса. На утреннем финансовом рынке B11 и сбережения, и инвестиции являются функциями процентной ставки (/}, поэтому вы можете создать кривые сбережений и инвестиций, как показано на рис. 6-1.

В закрытой экономике сбережения должны равняться инвестициям. Людмила Фирмаль

Конечно, Свел «Текущий счет (текущий счет; CA, см. Таблицу 6.4) — это счет операций с капиталом (счет операций с капиталом, CAP-from * 1 на стр. P-194) в дополнение к CA. Автор использует понятия CA, RA и ATS двумя способами.

Во-первых, в виде таблицы доходов от основных регионов (направлений) расходов и деятельности страны, а во-вторых, с этими статьями и соответствующими символами («баланс с использованием слов», «баланс») — Обратите внимание, что разница между суммой требования резидента этой страны к остальному миру и разницей суммы требования остального мира к резиденту этой страны.

Напомним, что влияние роста CPC npoueimibtx не может быть определено таким же образом (см. Главу 4). Эффект замещения способствует росту сбережений, а влияние доходов может привести к снижению сбережений. Как показано в гл. 4. Считается нормальным, что повышение процентных ставок связано с увеличением сбережений.

Жизнь и инвестиции также зависят от многих других факторов, таких как текущий и будущий доход и ожидаемая доходность. Нарисуйте кривую, как показано на рисунке 6-1, что означает, что все остальные факторы не изменились. Равенство сбережений и инвестиций в точке равновесия E достигается в процессе регулирования процентных ставок на внутренних финансовых рынках.

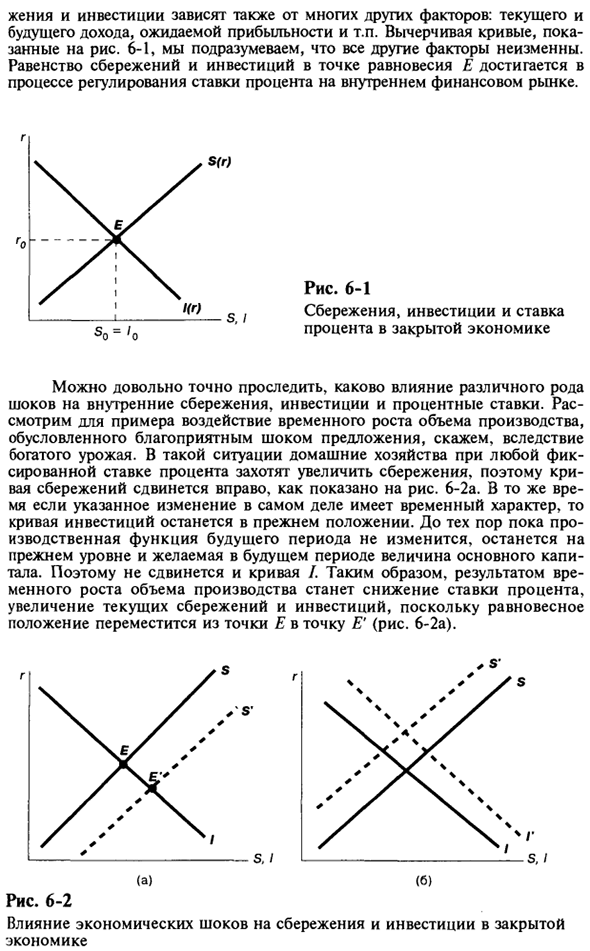

Рис. 6-1 Сбережения, инвестиции, процентные ставки в закрытой экономике Отслеживайте влияние различных типов шоков на внутренние сбережения, инвестиции и процентные ставки достаточно точно. Рассмотрим, например, влияние временного увеличения производства из-за благоприятного шока предложения, такого как богатый урожай.

В этой ситуации домохозяйства с фиксированной ставкой хотят увеличить свои сбережения, поэтому кривая сбережений смещается вправо, как показано. 6-2a. В то же время инвестиционная кривая не изменяется, если указанное изменение действительно является временным. До тех пор, пока производственная функция будущего периода не изменится, стоимость основного капитала, необходимого для будущего периода, останется на том же уровне.

Поэтому кривая / не движется. Следовательно, по мере того, как положение равновесия перемещается из точки E в точку E, если выпуск продукции временно увеличивается, процентные ставки будут снижаться, а текущие сбережения и инвестиции будут увеличиваться (Рисунок 6-2a). Рис. 6-2 Влияние экономических потрясений на сбережения и инвестиции в закрытую экономику.

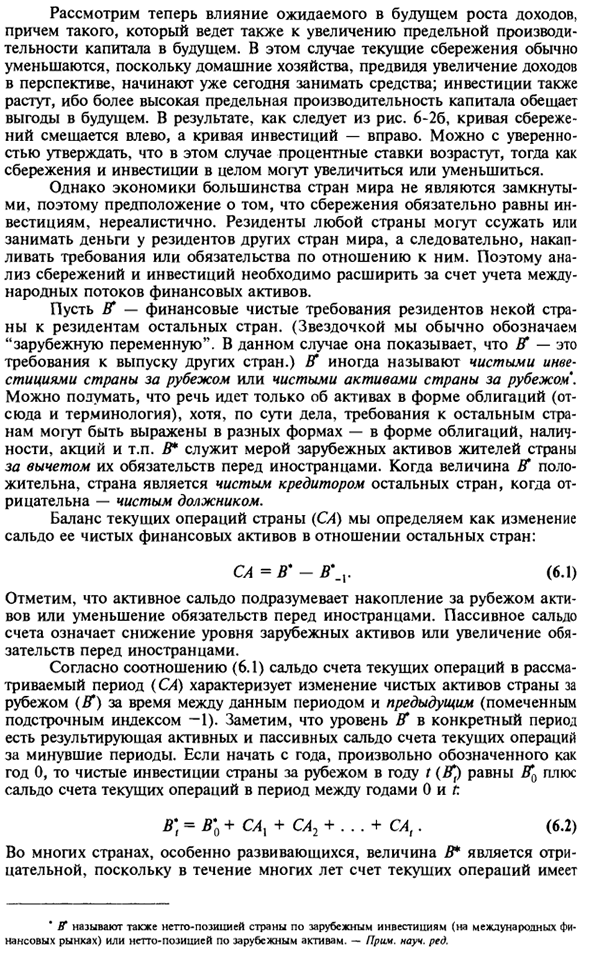

Далее рассмотрим последствия будущего роста ожидаемых доходов и эффекты, которые приведут к увеличению будущей предельной производительности капитала. В этом случае текущие сбережения обычно уменьшаются, поскольку домохозяйства, ожидающие увеличения будущих доходов, уже начинают занимать деньги.

Инвестиции также растут, потому что увеличение предельной производительности капитала обещает будущую прибыль. В результате график выглядит следующим образом: 6-26, кривая сбережений перемещается влево, а кривая инвестиций перемещается вправо. В этом случае процентные ставки будут расти, но сбережения и инвестиции в целом могут увеличиваться или уменьшаться.

Однако, поскольку экономики большинства стран мира не являются закрытыми, предположение о том, что сбережения обязательно равны инвестициям, нереально. Жители любой страны могут одалживать или занимать деньги у жителей других стран мира и, таким образом, накапливать связанные с ними требования или обязательства.

Поэтому анализ сбережений и инвестиций необходимо расширить, чтобы включить международные потоки финансовых активов. Let && — это чистое денежное требование, предъявленное резидентом одной страны к резиденту другой страны. (Обычно указывает «иностранную переменную» со звездочкой. В этом случае ff указывает, что это требование для освобождения другой страны.)

ЕС называется иностранными инвестициями страны или собственным капиталом страны. Есть также. Вы можете подумать, что речь идет только об активах в форме облигаций (и, следовательно, терминологии), и на самом деле требования других стран могут быть выражены в различных формах — облигации, наличные, акции и т. Д.

В * функционирует как иностранные активы резидента страны за вычетом обязательств перед иностранцами. Если значение / G положительное, страна является чистым кредитором другой страны, а если отрицательная — чистым должником. Определите баланс текущего счета одной страны (ЦС) как изменение баланса ее чистых финансовых активов по отношению к другим странам.

CA = B * -B \ x. (6.1) Обратите внимание, что профицит означает накопление иностранных активов или уменьшение задолженности перед иностранцами. Пассивный остаток на счете означает уменьшение уровня иностранных активов или увеличение задолженности перед иностранцами.

В соответствии с соотношением (6.1) баланс текущего счета в период проверки (CA) характеризуется изменением зарубежных чистых активов страны (B ‘) в период между этим периодом и предыдущим периодом (отмечен индексом -1) Я дам это. Обратите внимание, что уровень ff для определенного периода является результатом активных и пассивных остатков текущего счета за предыдущий период.

Начиная с года 0 и любого указанного года, чистые инвестиции за рубежом в год t (EG) равны EG0 плюс остаток на счете текущих операций между годами 0 и g. B; = + G4, + CA2 +. .. + CA,. (6.2) Во многих странах, особенно в развивающихся, B * отрицательный. Это был текущий баланс на протяжении многих лет * ff также упоминается как чистая позиция страны для иностранных инвестиций (на международном финансовом рынке) или чистая позиция для иностранных активов. -Примечание Моти.

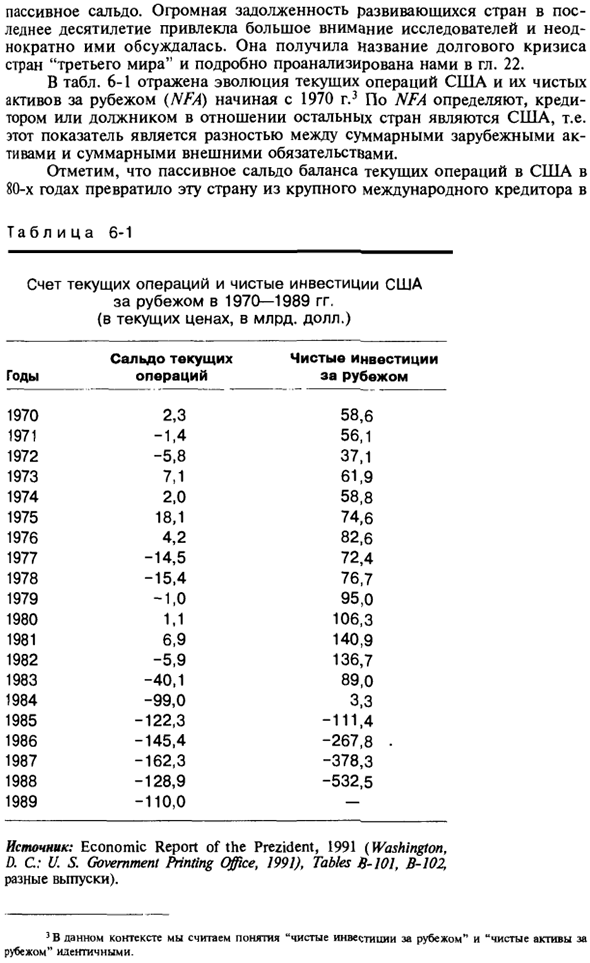

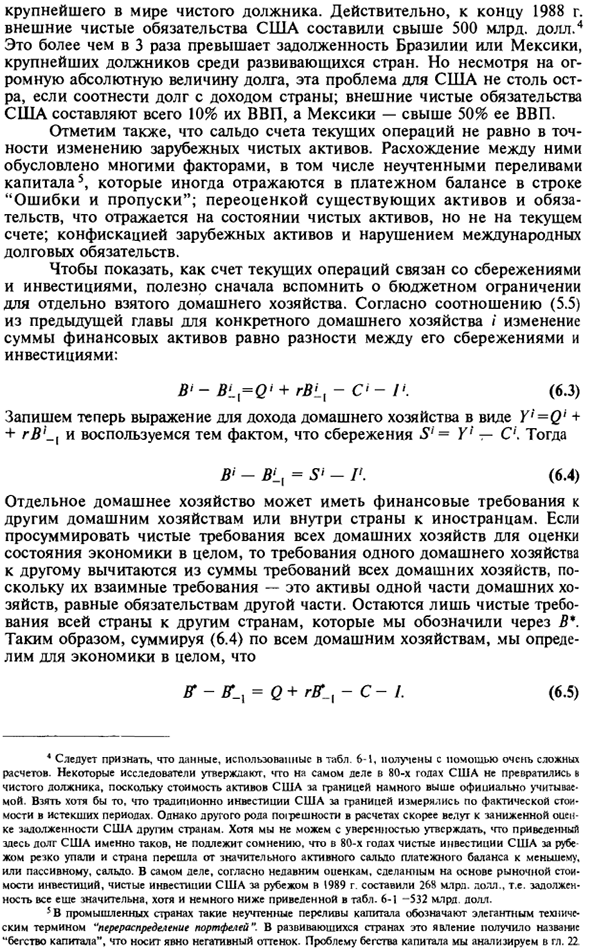

Редактирование Пассивный баланс. Огромные долги развивающихся стран за последнее десятилетие вызвали большой интерес со стороны исследователей и неоднократно обсуждались ими. Это называется долговой кризис третьего мира, гл. 22. В таблице. На рисунке 6-1 показана текущая операционная эволюция чистых активов США и зарубежных стран (НФА) с 19703 года.

Этот показатель представляет собой разницу между общими внешними активами и общими внешними обязательствами. В 1980-х годах пассивный текущий счет США приходился на эту страну от крупного международного кредитора, Таблица 6-1 Баланс текущих операций США и чистые инвестиции с 1970 по 1989 годы (в миллиардах долларов в текущих ценах)

Текущие счета зарубежных инвестиций 1970 2,3 58,6 1971 -1,4 56,1 1972 -5,8 37,1 1973 7,1 61,9 1974 2.0 58.8 1975 18,1 74,6 1976 4,2 82,6 1977 -14,5 72,4 1978 -15.4 76.7 1979 -1,0 95,0 1980 1.1 106.3 1981 6,9 140,9 1982 -5,9 136,7 1983 -40,1 89,0 1984 -99,0 секунд 1985 -122,3 -111,4 1986 -145,4 -267,8. 1987 -162,3 -378,3 1988 -128,9 -532,5 1989 -110.0- Источник: Экономический отчет 1991 г.

Вашингтон, округ Колумбия: Правительственное бюро печати США, 1991 г.), таблица 3-101, B-102, различные выпуски. 3 В этом контексте мы считаем, что понятия «зарубежные чистые инвестиции» и «зарубежные чистые активы> одинаковы». Крупнейший в мире чистый должник. Фактически, к концу 1988 года чистый внешний долг США превысил 500 миллиардов долларов4.

Это более чем в три раза превышает долг Бразилии или Мексики, крупнейшего должника в развивающихся странах. Однако, несмотря на огромное количество долгов, эта проблема не столь серьезна для Соединенных Штатов, если соотносить долг с национальным доходом. Внешний долг США составляет всего 10% ВВП, а Мексика — более 50% ВВП.

Также обратите внимание, что сальдо счета текущих операций не совсем совпадает с колебаниями чистых иностранных активов. Расхождение между ними связано с рядом факторов5, включая неизвестную причину переполнения капитала, которая может быть отражена в платежном балансе строки «ошибки и пропуски».

Переоценка существующих активов и обязательств. Влияет на состояние чистых активов, но не влияет на баланс текущего счета. Конфискация иностранных активов и нарушение международных долговых обязательств. Чтобы проиллюстрировать, как текущий счет связан со сбережениями и инвестициями, полезно сначала вспомнить бюджетные ограничения одной семьи.

В соответствии с отношением в предыдущей главе (5.5) об изменении суммы конкретного домашнего хозяйства / финансового актива оно равно разнице между его сбережениями и инвестициями: Bi-Bi_ = Qi + rBL {-Ci- / ‘. (6.3) Здесь мы записываем формулу дохода домохозяйства в форме Y ‘= Q’ + + rBL и используем тот факт, что сбережения являются S1-Y1-C ‘. тогда Bi-BL {= S> — / ‘. (6.4)

Отдельные домохозяйства могут иметь внутренние финансовые требования для других домохозяйств или для иностранцев. Суммируя чистые требования всех домохозяйств для оценки общей экономики, взаимные требования представляют собой некоторые активы домохозяйства, которые равны обязательствам других частей, поэтому потребности другого домохозяйства складываются из суммы всех потребностей домохозяйства.

Будут вычтены. Все, что остается, — это чистое требование по всей стране для других стран, указанных в B *. Следовательно, сумма всех домохозяйств (6.4) £ • — £ _, = £> + rff_x-C- /. (6.5) 4 Признайте, что данные используются в таблице. 6-1 получается с использованием очень сложного расчета.

- Некоторые исследователи утверждают, что в 1980-х годах Соединенные Штаты не стали чистым должником, потому что стоимость иностранных активов США была намного выше, чем официально зафиксировано. Возьми хотя бы. Традиционные зарубежные инвестиции в США оценивались по фактическим затратам за прошедший период.

Однако другие виды ошибок в расчетах с большей вероятностью приведут к недооценке долга США перед другими странами. Хотя мы не можем сказать, что приведенный здесь долг США является именно таким, чистые инвестиции в США в 1980-х годах резко сократились, и страна перешла от большого профицита к платежному балансу.

В развивающихся странах это явление называется «бегством капитала». Людмила Фирмаль

Фактически, согласно последним оценкам, основанным на рыночной стоимости инвестиций, чистые иностранные инвестиции США в 1989 году составили 268 миллиардов долларов. Долг все еще большой, но чуть ниже таблицы. 6-1-53,2 миллиарда долларов 5 В развитых странах этот поток капитала не объясняется, а обозначается изящным термином «перераспределение портфеля». *

Подстановка Y = Q + r2G , (ВНП = ВВП + чистый доход из-за рубежа) и S = Y — C дает: B * -B’] = S- /. (6.6) Смысл соотношения (6.6) очень прост. Если переписать его в форме S = / + (B * -B’,), вы быстро увидите, что внутренние сбережения можно использовать двумя способами. Внутренние инвестиции (G) и чистые инвестиции (B * — # ‘,).

Из соотношений (6.1) и (6.6) баланс текущих операций можно выразить как разницу между национальными сбережениями и инвестициями. CA = S-I. (6,7) Пока жители страны могут давать взаймы и занимать деньги у иностранцев, внутренние сбережения не обязательно равны инвестициям. Разница между сбережениями и инвестициями точно отражается в текущем счете.

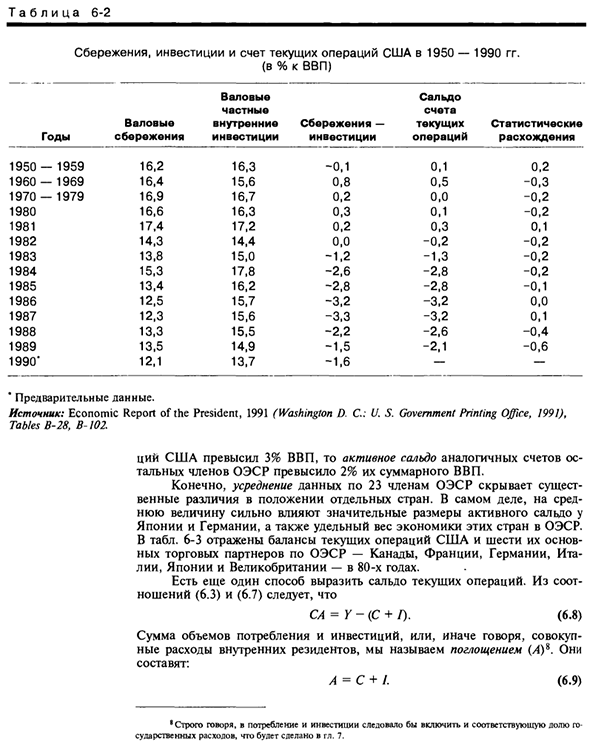

Понятно, что концепция текущего счета не имеет ничего общего с закрытой экономикой. В экономике, которая полностью экономически полностью изолирована от остального мира (нетто-требований), счет текущих операций всегда равен нулю. В таблице. На рисунке 6-2 показаны временные ряды сбережений, внутренних инвестиций и сальдо счета текущих операций в США с 1950 по 1990 год в процентах от ВВП.

6 балансов. В 80-х годах ситуация полностью изменилась. В период с 1981 по 1990 год средний пассивный текущий счет составлял около 2% ВВП. Интересно отметить, что это явление в 1980 году было вызвано резким сокращением внутренних сбережений, а не увеличением внутренних инвестиций.

Фактически, внутренние инвестиции также уменьшились в течение этого периода, но сбережения были еще более явными. (Таким образом, сокращение национальных сбережений происходит главным образом из-за функции государственного сектора и будет обсуждаться в следующей главе с формальным анализом его роли в экономике.)

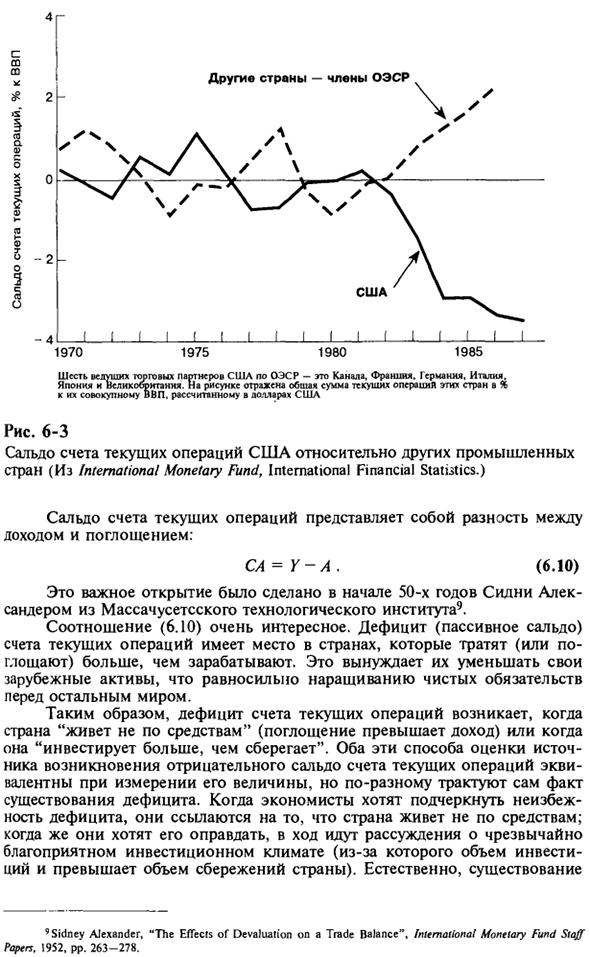

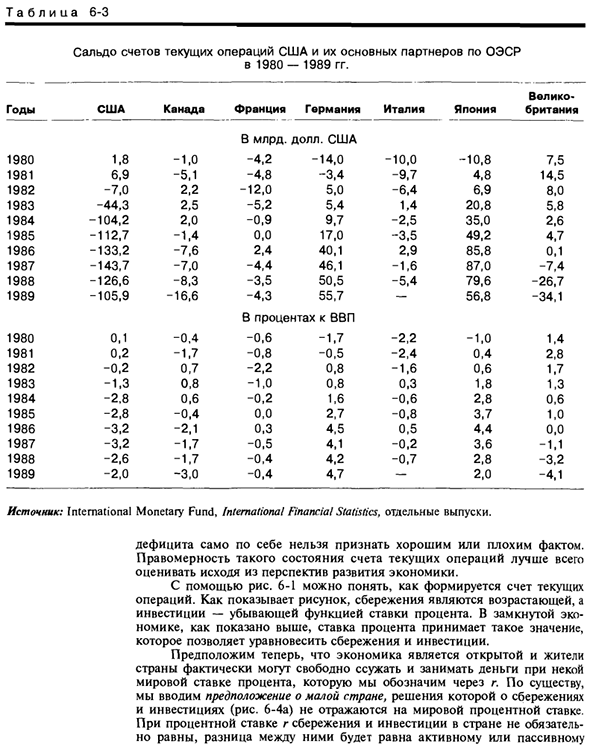

Поскольку текущий счет США в 1980-х годах стал пассивным, остальному миру необходимо было сформировать активный баланс по сравнению с Соединенными Штатами. В конечном счете, мир в целом является закрытой экономикой. На рис. 6-3 показана динамика счета текущих операций США для других членов Организации экономического сотрудничества и развития (ОЭСР) 7.

Очевидно, что сальдо счета текущих операций США, с одной стороны, и сальдо счета текущих операций других стран ОЭСР, с другой стороны, в некотором смысле противоположны. Дефицит текущего счета 6 Необходимо обратить внимание на конкретные искажения данных, приведенных в таблице. 6-2.

В Соединенных Штатах общая экономия определяется как сумма частных сбережений и расходов государственного сектора. Последнее значение отражает разницу между государственными сбережениями и государственными инвестициями. Следовательно, государственные инвестиции вычитаются из общей суммы сбережений и не включаются в общие инвестиции только для частных инвестиций.

Таким образом, было установлено, что как сбережения, так и инвестиции были недооценены из-за неправильной классификации национальных инвестиций. Тем не менее, даже если инвестиции страны правильно классифицированы, фокус изменений в последние годы (сокращение сбережений и профицит кассовых счетов) остается.

7 ОЭСР соединяет 24 промышленно развитые страны по всему миру. Включает Австралию и Австрию. Бельгия, Канада, Дания, Финляндия, Франция, Германия. Греция, Исландия, Ирландия, Италия, Япония. Люксембург, Нидерланды. Новая Зеландия, Норвегия. Португалия, Испания, Швеция, Швейцария, Турция. Англичане и американцы.

Таблица 6-2 Американские сбережения, инвестиции и текущие счета 1950–1990 (% От ВВП) Годовые валовые сбережения Внутренние валовые сбережения — статистическая разница по счету текущих инвестиций 1950-1959 16,2 16,3 -0,1 0,1 0,2 1960-1969 16,4 15,6 0,8 0,5 1970–1979 годы 16,7 16,7 0,2 0,0 –0,2 1980 16,6 16,6 0,3 0,1 -0,2 1981 17,4 17,2 0,2 0,3 0,1 1982 14,3 14,4 0,0 «0,2 -0,2 1983 г. 13,8 15,0 -1,2 -1,3 «0,2 1984 15,3 17,8 -2,6 -2,8 -0,2 1985 13,4 16,2 -2,8 -2,8 -0,1 1986 12,5 15,7 -3,2 -3,2 0,0 1987 12,3 15,6 -3,3 -3,2 0,1 1988 13,3 15,5 -2,2 -2,6 -0,4 1989 13,5 14,9 -1,5 -2,1 -0,6 1990 ’12 .1 13.7 -1.6— *

Предварительные данные. Источник: Президентский экономический отчет 1991 года (Вашингтон, округ Колумбия: Бюро печати правительства США, 1991 год), таблицы B-28 и B-102. Если Соединенные Штаты превысили 3% ВВП, профицит аналогичных счетов других членов ОЭСР превысил 2% ВВП. Конечно, средние данные по 23 членам ОЭСР скрывают значительные различия в условиях отдельных стран.

Фактически, на среднюю стоимость сильно влияют значительные профициты Японии и Германии и их доля в экономике ОЭСР. В таблице. На рисунке 6–3 показано сальдо счета текущих операций шести основных торговых партнеров США и ОЭСР в 1980-х годах: Канады, Франции, Германии, Италии, Японии и Великобритании.

Существует еще один способ представления текущего аккаунта. Из отношений (6.3) и (6.7) CA = Y- (C + / ) (6.8) Сумма потребления и инвестиций или, другими словами, общая стоимость местных жителей называется поглощением (A) 8. Они составляют: A = C + /. (6.9) • Строго говоря, потребление и инвестиции должны включать соответствующую долю социальных затрат. 7. Другие страны Члены ОЭСР / / / S√N -4i_I_1_I_I_I_I_I_I_I_I_I_I_I_I ! I_L Америка 1970 1975 1980 1985

Шесть основных торговых партнеров ОЭСР в США являются каналами. Франция Германия, Италия. Япония и Великобритания. На рисунке показана общая сумма * текущего бизнеса в этих странах. •% от общего ВВП. Рассчитано в долларах США Рис. 6-3 Баланс текущего счета США по сравнению с другими развитыми странами (из Международного валютного фонда, Международная финансовая статистика)

Баланс текущего счета — это разница между доходом и приобретением: CA = YA. (6.10) Это важное открытие было сделано Сидни Александром в Массачусетском технологическом институте в начале 1950-х годов9. Соотношение (6.10) очень интересное. Дефицит текущего счета (пассивный баланс) возникает в странах, которые тратят (или поглощают) больше, чем зарабатывают.

Это вынуждает их сокращать иностранные активы, что эквивалентно наращиванию чистого долга перед другими странами мира. Таким образом, дефицит счета текущих операций возникает, когда страна «живет не по средствам» (поглощение превышает доходы) или «инвестирует больше, чем сбережения».

Оба эти метода оценки причины возникновения отрицательного текущего счета эквивалентны при измерении их стоимости, но интерпретируют факт дефицита по-разному. Экономисты ссылаются на тот факт, что страна живет не по средствам, когда она хочет подчеркнуть необходимость дефицита.

Когда они хотят оправдать это, они используют аргумент для очень благоприятной инвестиционной среды (потому что объем инвестиций превышает сумму сбережений в стране). Конечно, «Сидней Александр,« Влияние девальвации на торговый баланс », сотрудники Международного валютного фонда Папенг. 5952, с. 263-278. Таблица 6-3 США Канада Франция Германия Италия Япония Великобритания

Миллиарды долларов 1980 1,8 -1,0 -4,2 -14,0 -10,0 -10,8 7,5 1981 6,9 -5,1 -4,8 -3,4 -9,7 4,8 14,5 1982 -7,0 2,2 -12,0 5,0 -6,4 6,9 8,0 1983 -44,3 2,5 -5,2 5,4 1,4 20,8 5,8 1984 -104,2 2,0 -0,9 9,7 -2,5 35,0 2,6 1985 -112,7 -1,4 0,0 17,0 -3,5 49,2 4,7 1986 -133,2 -7,6 2,4 40,1 2,9 85,8 0,1 1987 -143,7 -7,0 -4,4 46,1 -1,6 87,0 -7,4 1988 -126,6 -8,3 -3,5 50,5 -5,4 79,6 -26,7 1989 -105,9 -16,6 -4,3 55,7-56,8 -34,1 В процентах от ВВП 1980 0,1 -0,4 -0,6 -1,7 -2,2 -1,0 1,4 1981 0,2 -1,7 -0,8 -0,5 -2,4 0,4 2,8 1982 -0,2 0,7 -2,2 0,8 -1,6 0,6 1,7 1983 -1,3 0,8 -1,0 0,8 0,3 1,8 1,3 1984 -2,8 0,6 -0,2 1,6 -0,6 2,8 0,6 1985 -2,8 -0,4 0,0 2,7 -0,8 3,7 1,0 1986 -3,2 -2,1 0,3 4,5 0,5 4,4 0,0 1987 -3,2 -1,7 -0,5 4,1 -0,2 3,6 -1,1 1988 -2,6 -1,7 -0,4 4,2 -0,7 2,8 -3,2 1989 -2,0 -3,0 -0,4 4,7-2,0 -4,1

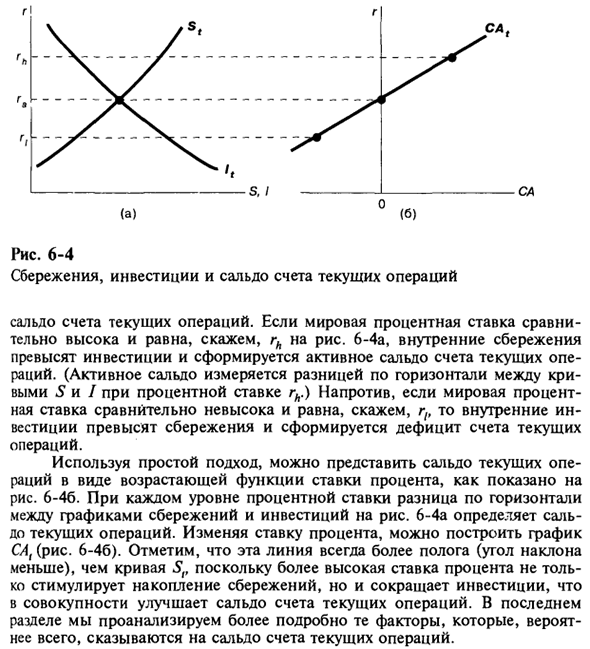

Источник: Международный валютный фонд. Международная финансовая статистика, отдельные вопросы. Один недостаток не является ни хорошим фактом, ни плохим фактом. Адекватность этого текущего счета лучше всего оценивается на основе перспектив экономического развития. Используя рисунок 6-1, вы можете понять, как формируется текущий счет.

Как видно из рисунка, сбережения растут, а инвестиции уменьшаются в зависимости от процентных ставок. Закрытая экономика. Как упомянуто выше, процентная ставка принимает значение, которое уравновешивает сбережения и инвестиции. Предположим, что экономика открыта и что люди в стране могут реально одалживать и занимать деньги под определенную мировую процентную ставку. Это указано d. 4а)

Не влияет на глобальные процентные ставки. По процентным ставкам сбережения и инвестиции в стране не обязательно равны, а разница между ними равна активной или пассивной Баланс баланса текущих операций между основными партнерами США и ОЭСР в период с 1980 по 1989 год. Рис. 6-4 Сбережения, инвестиции, баланс текущих операций Проверка баланса счета.

Если глобальная процентная ставка является относительно высокой, например, 6-4a, если она равна rh на рисунке, внутренние сбережения превысят инвестиции, и будет сформирован профицит счета текущих операций. (Профицит измеряется горизонтальной разницей между кривой S и / при процентной ставке hL.)

И наоборот, если глобальная процентная ставка является относительно низкой, например, равной g {, внутренние инвестиции превышают сбережения и баланс текущих операций. Дефицит сформирован. Используя простой подход, вы можете представить текущий счет как функцию повышения процентных ставок, как показано на рисунке. 6-46.

На каждом уровне интереса горизонтальная разница 6-4a между графиками сбережений и инвестиций на рисунке определяет баланс текущей операции. Изменяя процентную ставку, вы можете создать график CA (Рисунок 6-46). Обратите внимание, что эта линия всегда более плавная (меньший угол наклона), чем кривая Sr.

Это связано с тем, что более высокие процентные ставки не только способствуют накоплению сбережений, но и сокращают инвестиции, улучшая баланс текущих операций. В последнем разделе приводится подробный анализ факторов, которые могут повлиять на текущий счет.

Смотрите также:

| Инвестиции в жилищное строительство | Счет текущих операций и международная торговля |

| Резюме инвестиций | Что скрывает сводная статистика по счетам таких операций? |