Оглавление:

Формула сложных процентов

Формула сложного процента Согласно вышеизложенному, мы вводим понятие базового периода (BP) для начисленных процентов. По истечении этого периода вы можете вывести сумму C, внесенную на ваш счет в начисленных процентах I.

- Новая сумма C 4-1 уже списана. Также, если не указано, какой БП учитывается, это относится к году. Поэтому предположим, что фиксированная сумма C может быть введена в банк с постоянной процентной ставкой g в год и что

эта процентная ставка не изменится в будущем. Людмила Фирмаль

Затем, с одной стороны, он «превращается» из одной из этих сумм в начале первого года или из суммы в вашем аккаунте в начале каждого следующего года в 1 + i в конце. Он увеличивается в соответствии с простой формулой процента.

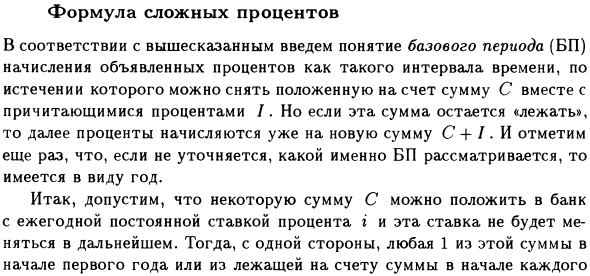

Однако, с другой стороны, Рисунок 1 = «1 + i => (1 + r) 2 =» = «(14-r ‘) n» Существует диаграмма, которая полностью объясняет принцип b1 2 n ~ сложного процента. Сумма счета является основой для расчета процентов в следующем году.

- Из того же рисунка, так называемая базовая формула Ct = C (l + i) *, 0 1: (1 + t)> 2] должно быть выполнено. Таким образом, для i> 1, m = 1, m = [In 2 / 1n (14-r)], 0 <r <1, где [a] — целая часть действительного числа a. •

Уравнение (1.1) считается основным, но в финансах (помимо финансовой математики) обратное уравнение C = C * (1+ »)» * играет большую роль. Очень часто интересно ответить на следующие вопросы, так сколько мне нужно

получить в какой-то момент в будущем или на некоторые другие вопросы, отвечающие уравнением (1.3) Людмила Фирмаль

Она соглашается вернуть первые 1000 чер, но 5000 займов на 3 года под 5% годовых через 1 год, 2 года спустя, 2000 лет и 3 года спустя. Решение: сумма кредита, то есть сумма, полученная в настоящее время, должна быть равна стоимости всех трех выплат в первый момент времени 0, т.е.

Сумма приведенных значений: 5000 = 1000-1,05 «1 + 2000-1.05_2 + x- 1,05». 3. Умножение обеих сторон этого уравнения на 1,053 дает x = 5000-1,053-1000-1. .052-2000 • 1,05 = 2585,62 • В будущем мы продолжим работу над этой темой, а если уравнение (1.1) представляет совокупное значение (NS) Ck начальной суммы C в момент времени k, эквивалентное уравнение (1,3

Обратите внимание, что мы должны сказать немного по-другому, то есть определить значение величины C к моменту времени k в момент 0. Теперь это значение C уменьшается на величину Ck в момент времени 0

Значение (PZ), то есть значение u = (1 + 0_1 (1-4) означает коэффициент уменьшения (KP) значения год назад, то есть значение в одной денежной единице на начало года Обозначения (1.4) хорошо известны и, в отличие от кумулятивного фактора, на самом деле очень часто используются i (КН) и = 1 4-я один год

Это также подтверждает, что оно отражает увеличение стоимости денежных единиц и что «возврат» необходимо использовать чаще: 2 года, что неудивительно, 6% в год в банках Если вы возьмете другую половину за два года и сразу заплатите полную сумму, сколько будет стоить этот дом?

Решение C = 50 000 (1 + 1, O «2) = 94 500 • Примечание 1.2. Во многих странах, особенно по формуле Согласно (1.1), процесс накопления денег из некоторой начальной суммы C. называется капитализацией.

В русском языке это слово, похоже, находит много сторонников, и против его использования Нет. • Чтобы расширить первоначальную идею сложных процентов, давайте поговорим о некоторых моментах, связанных с накоплением денег.

Конечно, это лишь малая часть того, о чем вы можете говорить.

Смотрите также:

| Ставки. | Парадоксы и некоторые нюансы капитализации. |

| Сложные проценты. | Пять типов эквивалентных ставок. |