Оглавление:

Функции накопления, эквивалентные данной ставке

Накопительная функция, соответствующая этой норме. Я коснусь еще одного вопроса в области ставок и окладов или взаимосвязи между окладами, что также интересно.

- Все сводится к вопросам надежности этих банков, и их рассмотрение выходит за рамки этой книги.

Как известно, разные банки могут предлагать разные ставки. Людмила Фирмаль

Однако возникает проблема, когда сопоставимый доверенный банк предлагает одинаковую ставку для депозита того же размера. Каков диапазон финансовых инструментов, который определенно подходит или возможен с определенной периодичностью [-1, 1)?

Далее мы предлагаем вариант ответа на этот вопрос и сначала сформулируем его с точки зрения силы 6 (t), которая является свойством, определяющим произвольный PN. Для этого мы вводим две новые концепции.

- Во-первых, используйте уравнение o <| <| <1, • для определения средней эффективности 6t вклада BP (CMEA), который выводит вклад u (t). Это «возрастает» от 1 и становится u (t) в момент времени t> 0 или в момент времени t для вложения суммы, 1 если t <0.

Другими словами, мы определяем CMEA как среднее SIA за время счета | i | Срок вклада в предстоящем (или прошлом) BP. Далее мы вводим

обычные тактические концепции владельцев аккаунтов (ФА). Людмила Фирмаль

Для вкладчика 0, <5t << S = ln (l + i), 0 <| i | <1, (2.2) где 6 (t) — TIN, а 6t — депозит Определяется ли CMEA выше в учетной записи лица. Обычные тепловыделяющие сборки также назначают fn, соответствующий определенной скорости через определенные интервалы.

Конечно, оба условия в (2.2) выглядят естественными. Однако желательно предоставить эквивалентную интерпретацию в терминах uF (u) t вместе с этой первой формой ответа на поставленный вопрос.

Это не сложно. Эти два крайних варианта PN, соответствующие этой процентной ставке g в первый год, являются наиболее прибыльными и наиболее невыгодными для всех возможных инвесторов.

Наиболее выгодные варианты — это возможность снимать депозиты со счетов, которые платят проценты в момент t 6 [0, 1), и наиболее невыгодный вариант — снимать депозиты под проценты только в конце t = 1.

Это определяется как вариант. Эти опции включают fnu (t): 1) w (t) = u0 (t) = eSt, 0 -1. Конечно, для этого любой fn немедленно отбрасывает соответствующую опцию, называемую u (t). Например, u (l) = 1 + 2,1.

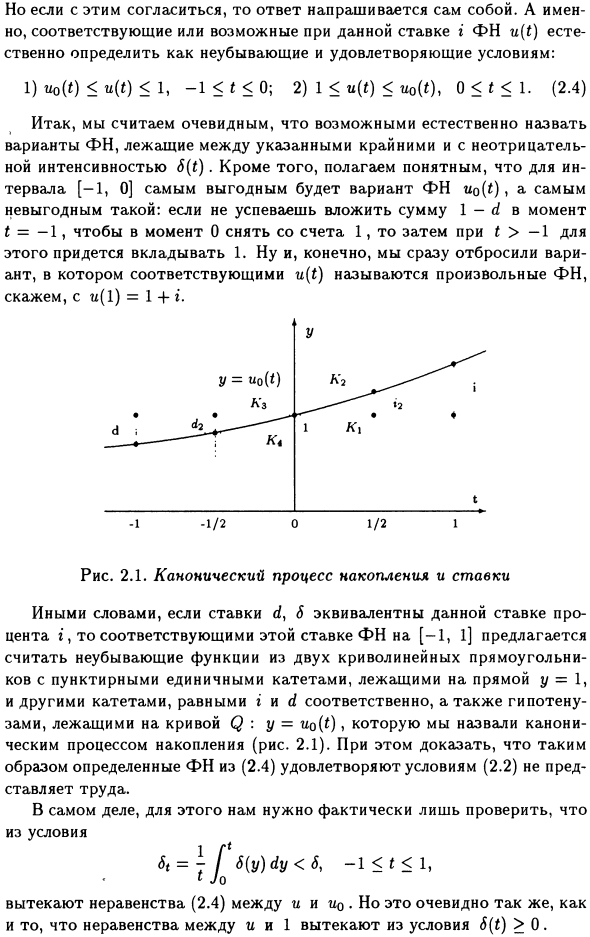

Стандартный процесс накопления и ставки Другими словами, если ставка d, 6 равна определенной процентной ставке r, то из двух изогнутых прямоугольников с пунктирными унитарными ветвями на прямой y = 1, соответствующей этой скорости f-1

Предлагается рассмотреть неубывающую функцию [-1, 1 и других интервалов, равную i и d соответственно, и гипотенузу на кривой Q: у = uo (t). Это называется стандартным процессом накопления (рисунок 2.1).

В то же время нетрудно доказать, что ФН, определенная в (2.4), удовлетворяет условию (2.2). Фактически, для этого нам нужно только убедиться, что условие 1 f * & t = -6 (y) dy <6, -1 <^ <1, • * Jo подразумевает неравенство (2.4) между и это.

Но это ясно, тот факт, что неравенство между и 1 вытекает из условия 6 (t)> 0. Пример 2.4. Процент фонда рассчитывается по простой процентной схеме с годовой процентной ставкой I = 4%.

1) При сложной ставке i такая схема генерации представляет собой обычную топливную связку, и 2) через какие интервалы (O, T) эта ставка I равна годовой и постоянной ставке сложных процентов i = 3%. Определим решение.

Накопительная функция, соответствующая простой процентной схеме на интервале (0, T), определяется уравнением uj (t) = 14-, t> 0. 1. Согласно (2.4), ti / (0 0 (рисунок 2.1), но для этого << 0> = 1 <6 = Uq (0) = 1n (14-g), т. Е. R > e1-1 = e0104- 1 = 0.0408. 2.

Поскольку соответствующий FN должен быть равен в точке t = T, имеем следующее уравнение: 14-IT = eiT или T1n (14-g) = 1n (14-IT), выберите метод и получите заглушку: T = 19: 19 В 1,03 = 19-0,0296 = 0,5624 <В 1,76 = 0,5653, T = 20 : 20-0,0296 = 0,5920> В 1, 80 = 0,5878.

Используя линейную интерполяцию, T = 19,5 • Изучение конкретного случая показывает, что процесс накопления простой процентной схемы является полноправным участником общего процесса накопления. (1.5), но они объяснены в следующем параграфе, и теперь мы

Обратите внимание, что он легко обобщается на другие интервалы и ставки, поэтому, если вас интересует предыдущий интервал и на него действует обычная процентная ставка, меняется только одно.

Худшим выбором для инвесторов является инвестор, т. Е. Этот FN равен u (t) = 1 | i | <1, u (-l) = 1-d, u (l) = 14-g ((2.3) (Отображается более половины).

Теперь у нас есть кусочно-постоянная функция с тремя шагами и двумя отдельными точками (см. Рисунок 2.1; ItA определено на стр. 173) ): U2 (t) = (1-d2) 7t (-l, -1/2) 4-7D-1/2, 1/2) 4- (14- * 2) Л [1/2, 1 ), U2 (-l) = 1-d, u2 (l) = 14-i.

Для соответствующих чисел UFN u (t) легко видеть, что они не уменьшаются, как раньше, но на этот раз Принадлежат четырем криволинейным треугольникам (особенно K1 и A’3) или почти идентичны Удовлетворяет неравенству 1) u0 (t) <u (t) <u2 (t), -1 <t <0; 2) u2 (t) <u (t) <u0 (t), 0 < t <1.

Смотрите также:

| Эквивалентность ставок и процессов накопления. | Простые проценты и простой дисконт. |

| Эквивалентность для одного или нескольких БП. | Простые и сложные проценты. |