Оглавление:

Институциональные изменения на глобальных финансовых рынках

- Институциональные изменения на мировых финансовых рынках С начала 1960-х годов финансовые рынки во всем мире становятся все более интегрированными. Инвесторы расширяют охват и находят возможности для диверсификации в приобретении иностранных активов. В частности, институциональные инвесторы, такие как страховые компании и пенсионные фонды, все чаще переходят на инвестиции в иностранные активы.

- Индивидуальные инвесторы не так поздно. Благодаря финансированию даже компании и правительства полагаются на зарубежные рынки для выпуска ценных бумаг для продажи иностранным инвесторам. Это также относится к правительству США. Около 20% общего долга на конец 1990 года занимали иностранные инвесторы.

Поиск кредиторов и заимствование денег также направляет их взгляд за границу. Людмила Фирмаль

Следуя этой тенденции, финансовые институты стали более активными на международном уровне, за пределами внутреннего рынка капитала. Многие банки обосновались на зарубежных рынках и проникли в широкую сеть филиалов. Например, в 1960 году только восемь американских банков имели зарубежные филиалы с активами менее 4 миллиардов долларов, но к 1988 году американские банки с более чем 5000 активами имели 200 Он был превышен.

Американское отделение. Когда банк работает за рубежом, он обычно принимает депозиты, а также местную валюту и предоставляет кредиты. Например, американские, европейские и японские банки, работающие в Лондоне, принимают депозиты и предлагают кредиты не только в британских фунтах, но также в долларах, других европейских валютах и иенах.

Рынок банковских депозитов и займов, деноминированных в международных валютах, обычно называемый валютным рынком евро, растет с 1950-х годов. Размер рынка банковских депозитов в оффшорных * валютах в 1987 году оценивался в 3 триллиона. Из них около 3/4 были депозиты в евродолларах (т. Е. Долларовые счета).

Источники финансовой глобализации Глобализация международных финансовых рынков является результатом многих факторов, включая рост международной торговли, технологические инновации и дерегулирование международной торговли. За последние 30 лет международная торговля росла быстрее, чем мировое производство.

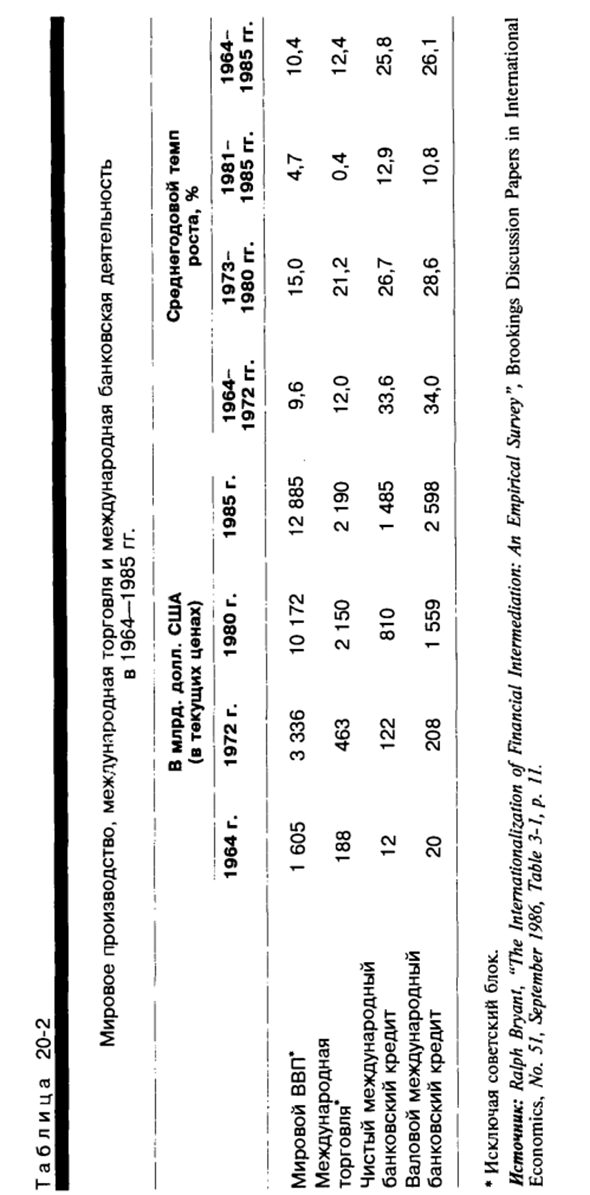

Из таблицы данных: 20-2 В период с 1964 по 1985 год объем международной торговли в долларах увеличивался в среднем на 12,4% в год, а долларовая стоимость мирового производства увеличивалась на 10,4% в год в течение этого периода. Чтобы повысить открытость торговли, необходимо было восстановить рынок финансовых услуг и международный кредит.

Однако только расширение международной торговли не может объяснить количественный рост международных финансовых операций по сравнению с 1960-ми годами. Размер международных банковских кредитов увеличивался в среднем на 26% ежегодно в период с 1964 по 1985 год. Это в 2,5 раза быстрее, чем мировое производство (см. Таблицу 20-2).

Технологические достижения в области связи и обработки информации также являются важными факторами количественного роста международных финансовых операций. Достижения в создании более мощных компьютеров, улучшенного программного обеспечения и телекоммуникаций позволили увеличить поток информации и скорость транзакций, а также сократить связанные с этим расходы.

Финансовые биржи в разных частях мира, таких как Нью-Йорк, Лондон и Сингапур, теперь взаимосвязаны с использованием новых технологий, которые предлагают круглосуточную торговлю ценными бумагами. Однако даже если принять во внимание эти технологические изменения, мировые финансовые рынки развивались бы не очень быстро без открытости и дерегулирования внутреннего рынка, на котором заключаются международные финансовые операции.

В период с 1870 по 1914 год «Золотого века золотого стандарта» капитал может свободно перемещаться между крупнейшими странами, но движение относительно неуправляемо. После окончания Первой мировой войны, особенно в годы Великой депрессии, большинство стран хотели ввести правила регулирования капитала, чтобы устранить серьезную финансовую неопределенность мировой экономики.

После Второй мировой войны этот контроль постепенно ослабевал, но в той или иной форме оставался в большинстве развитых стран вплоть до 70-х годов, а в той или иной форме — до конца 80-х годов. • Здесь означает все депозиты, выраженные в иностранной валюте банка и рассчитанные по всем банкам. -О компании.

С середины 70-х годов большинство промышленно развитых стран начали постепенно ослаблять контроль над международными перемещениями капитала, а также за международной торговлей финансовыми услугами. Например, в начале 70-х годов Соединенные Штаты начали процесс либерализации доступа иностранных компаний к внутренним финансовым рынкам и дерегулирования кредитов от иностранных финансовых учреждений США.

В 1978 году иностранные банки были признаны на рынке США в условиях, аналогичных условиям, в которых работают банки. Это метод, называемый лечением наиболее благоприятствуемой нации. К 1988 году в Соединенных Штатах было более 500 филиалов иностранных банков, которым принадлежало более 20% всех активов банковской системы.

В Германии контроль над движением капитала существовал до середины 70-х годов. Иностранные инвесторы имели ограниченные права инвестировать в внутренние облигации и краткосрочные финансовые продукты, а нерезиденты также были ограничены в выплате банковских депозитов. В 70-х годах эти финансовые ограничения были постепенно сняты. Дерегулирование международной торговли во Франции набирает обороты с середины 1980-х годов.

Позднее были сняты ограничения на репатриацию доходов, постепенно был отменен валютный контроль, и был восстановлен рынок облигаций евро-франк, который был исключен из общего 10-процентного налогообложения4. Великобритания начала двигаться в направлении международной финансовой либерализации в 1979 году, когда были отменены валютные ограничения на международные операции.

Внутренние финансовые рынки также были дерегулированы к середине 1980-х годов, и этот процесс достиг своего пика в октябре 1986 года. В то время рынок капитала был широко либерализован в соответствии с Финансовым законом, названным так называемым Большим взрывом. Сервис.

Значительные изменения на фондовом рынке становятся частью этого процесса, что позволяет иностранным компаниям расширять свою деятельность на финансовых рынках Лондона. В Японии произошли две крупные финансовые либерализации с 1979 по 1980 годы и две основные финансовые либерализации с 1984 года.

В 1979 году нерезидентам было разрешено владеть финансовыми активами, выраженными в японских иенах, такими как облигации, депозитные сертификаты и краткосрочные соглашения о взаимных покупках (Генсаки). В Японии новая либерализация началась в 1984 году. На этот раз это связано с оттоками, а не с притоком капитала.

Новые меры включают ослабление ограничений на иностранные корпоративные кредиты на японском рынке и либерализацию иностранных инвестиций японскими институциональными инвесторами, такими как пенсионные фонды и страховые компании. Соглашение о свободной торговле между Соединенными Штатами и Канадой, которое вступило в силу в январе 1990 года, способствовало финансовой либерализации между двумя странами.

Фактически переговоры проходили на фоне быстрого роста финансовой активности в двух соседних странах. В соответствии с одним из условий контракта Канада обязалась снять различные ограничения по размеру активов и доле рынка. 4 Для получения дополнительной информации о тенденциях либерализации см .: Maxwell Watson el.

- International Capltcl Markets: развитие и перспективы (Вашингтон, округ Колумбия: Международный валютный фонд, январь 1988 г.). i Для хорошего анализа либерализации рынка капитала Японии по сравнению с другими частями мира до 1984 года см .: Странная компания в финансовом секторе, в частности.

Например, американские коммерческие банки больше не ограничиваются 16% совокупных активов банковской системы Канады, которые могут принадлежать иностранным банкам6. В развивающихся странах также наблюдается тенденция к либерализации рынков капитала.

Многие из них стимулировали приток иностранного капитала, особенно иностранным инвесторам было разрешено инвестировать в местные биржи. Людмила Фирмаль

Одним из наиболее распространенных способов инвестирования на зарубежных фондовых рынках в развивающихся странах является использование паевых инвестиционных фондов в качестве инструмента инвестирования. Кроме того, инвестиции в эти фонды быстро растут.

После успешного выхода на рынок Корейского фонда, который предлагал разнообразный портфель корейских активов в середине 1980-х годов, несколько других фондов начали инвестировать в Индонезию, Малайзию, Филиппины и Таиланд в конце 1980-х годов1. Международная финансовая интеграция и Европа 1992

Несомненно, наиболее важным недавним драйвером для полной интеграции финансовых рынков является желание многих европейских стран создать единый рынок. Обширные меры по либерализации, такие как часть юридического пакета «Европа 1992» 8, увеличили объемы торговли и потоки капитала товаров и услуг.

Целью этого пакета законов является удаление демона Сократить потоки капитала между государствами-членами ЕС и значительно уменьшить ограничения на финансовую деятельность в рамках ЕС. Тем не менее, специальные оговорки позволяют государствам-членам временно вводить нормативы капитала для подготовки к финансовому рынку и вопросам платежного баланса.

Для достижения целей, связанных с рынком международной финансовой торговли, ЕС разработал три принципа: 1) Взаимное признание, то есть каждая страна должна знать о деятельности других стран на внутреннем финансовом рынке, особенно о санкциях, реструктуризации и управлении финансовыми компаниями.

2) Базовый контроль и ответственность за деятельность вашей страны, то есть финансовой компании, принадлежит стране, в которой эта компания зарегистрирована (а не там, где она фактически расположена). 3) Минимальные корректировки мер регулирования, чтобы управление страной соответствовало нормативам страны.

Все ограничения на передачу капитала, включая операции с депозитами и ценными бумагами, были отменены к июлю 1990 года. В настоящее время инвесторы в государствах-членах ЕС могут открывать счета и покупать и продавать ценные бумаги в любой стране. Многие страны — Греция, Ирландия, Португалия и Испания — были отложены для полной либерализации.

Одним из основных вопросов, связанных с либерализацией, является предотвращение роста уклонения от уплаты налогов (если таковые имеются). 6 Марк Аллен и др. Для более фатального анализа финансовых аспектов соглашения о свободной торговле между США и Канадой. Смотрите «Международные рынки капитала». Развитие и перспективы (Вашингтон, округ Колумбия: Международный валютный фонд, апрель 1989 г.).

По данным 7 журналов: Экономист. 17 февраля 1990 г., с. 17. • Две хорошие статьи на эту тему: Vutorio Grilli, «Финансовые рынки и 1992», документы Брукингса по экономической деятельности, № 2, 1989; Марк Аллен и др. Международные рынки капитала. Различия в национальной налоговой системе, некоторые предложения по этому вопросу уже обсуждались.

Банки стран-членов ЕС могут вести бизнес в странах-членах ЕС, если у них есть разрешение на ведение бизнеса в странах-членах ЕС. Международные операции проводятся в соответствии с правилами происхождения, даже если они отличаются от правил происхождения (в этом отношении должна помочь минимальная согласованность).

Коммерческим банкам также разрешается торговать ценными бумагами, которые являются традиционными инвестиционными банками США. Для банков в странах, не входящих в ЕС, проект Европа-1992 наглядно демонстрирует принцип взаимности.

Банкам из стран, не входящих в ЕС, может быть отказано в доступе на рынок ЕС, если их страна не предоставляет наиболее благоприятный национальный режим для банка ЕС. Планируется дальнейшая либерализация торговли ценными бумагами. Задача состоит в том, чтобы создать единый европейский рынок ценных бумаг путем объединения бирж стран-членов ЕС.

Например, после решения этой задачи компания, зарегистрированная на Парижской фондовой бирже, получает право торговать на всех других биржах ЕС (Франкфурт, Лондон, Милан и т. Д.). Аналогичным образом, взаимные фонды, лицензированные в одной стране, могут действовать в рамках всего сообщества.

Смотрите также:

Если вам потребуется заказать решение по экономической теории вы всегда можете написать мне в whatsapp.