Оглавление:

Некоторые институциональные аспекты финансовых рынков: пример США

- Некоторые институциональные аспекты финансовых рынков: пример США Какие финансовые активы доступны для американских инвесторов? На каких рынках торгуются эти активы? Что можно сказать о банках-посредниках и других финансовых посредниках: хотите ли вы стоять между основным владельцем депозита и конечным заемщиком средств и способствовать обмену средствами между ними?

- Если характеристики рынка США специфичны для финансовых рынков других стран, что является уникальным для США? Финансовые продукты (активы) и рынки В Соединенных Штатах как индивидуальные, так и институциональные инвесторы имеют много вариантов инвестирования, включая внутренние финансовые продукты, реальные активы (недвижимость, земля, драгоценные металлы, предметы искусства и т. Д.) И иностранные активы.

Особенностью финансового актива или ценной бумаги является то, что она представляет собой договорное право на получение будущих платежей в соответствии с условиями договора. Людмила Фирмаль

Например, облигация представляет собой кредит инвестора другому экономическому субъекту (дом, компания или правительство) и обязательство заемщика выплатить держателю облигации, который является типом облигации. Кроме того, выплаты по облигациям обычно фиксируются на момент выпуска.

Акции являются сертификатами на акции корпоративной собственности и дают вам право на получение будущих дивидендов в зависимости от прибыльности предприятия. Будущие дивиденды не являются фиксированными, а зависят от будущей прибыли, поэтому акции представляют собой тип ценных бумаг с переменным доходом. Облигационные активы: облигации.

Есть много видов облигаций. Они различаются по зрелости. По сроку кредита. На основании этого различаются краткосрочные, среднесрочные и долгосрочные облигации. Еще одной особенностью этой зрелости является распределение платежей по времени. Фиксированная ставка регулярно выплачивается по купонным облигациям, а первоначальная сумма кредита (номинальная стоимость облигации) выплачивается на дату погашения.

Проценты по облигациям с нулевым купоном не выплачиваются, а номинальная стоимость облигации возвращается на дату погашения. Инвесторы получают положительную прибыль, покупая такие облигации с дисконтными облигациями. Например, кто-то может купить облигацию с номинальной стоимостью 100 долларов и сроком погашения 90,9 долларов в год. Процентная ставка по таким облигациям составляет 10.

Потому что $ 100 / $ 90,9 = 1,10 = 1 + 10%. Облигации обычно выпускаются различными государственными органами или частными компаниями. Облигации, выпущенные Казначейством США, имеют разные названия в зависимости от срока их погашения. Казначейские векселя представляют собой краткосрочные облигации с максимальным сроком погашения один год.

Казначейские векселя являются государственными ценными бумагами со сроком погашения от 1 до 10 лет. Государственные облигации представляют собой долгосрочные активы со сроком погашения от 10 до 30 лет. Местные органы власти также выпускают долгосрочные облигации, обычно называемые местными облигациями.

Облигации, которые не гарантированы федеральным правительством, подвержены риску дефолта или дефолта. В случае возникновения у эмитента серьезных финансовых затруднений. Корпоративные и муниципальные облигации попадают в эту категорию. Некоторые компании специализируются на ранжировании облигаций по степени их доверия (возможность оплаты).

Самым известным из них является «Стандартное и тяговое здание». Moody’s Investor Service. Например, классификация Standard & Pur’s Corp. использует много промежуточных категорий для сортировки соединений по шкале AAA и D. AAA является признаком лучшей облигации, вероятность полного погашения очень высока, а D — наоборот.

Частные компании все чаще переходят на финансирование долгосрочных инвестиционных проектов посредством выпуска облигаций1. Только надежные компании с хорошими финансовыми условиями могут финансировать этот путь по рыночным ставкам, близким к тем, которые оплачивает Казначейство США. Компании, которые считаются менее устойчивыми, вынуждены платить более высокий процент.

Очень рискованным компаниям необходимо выпускать облигации с очень высокой доходностью, так называемые мусорные облигации (или «макулатура»), чтобы привлечь инвесторов. Облигационные активы Dolce. Помимо облигаций, существует много других облигационных активов. Вероятно, наиболее популярными являются банковские депозиты. Есть несколько банковских счетов, где вы можете выписывать чеки и выплачивать проценты в соответствии с вашим текущим балансом.

Среди них чековые счета, счета NOW (с ордерами на снятие средств) и счета денежного рынка. Сберегательный депозит немного меньше Эффективность. В некоторых случаях вкладчикам может потребоваться подать заявку за 30 дней до снятия денег со счета, но многие сберегательные счета предлагают выплату средств по требованию.

Сберегательные депозиты отличаются от других депозитов до востребования тем, что они не могут в основном выпускать чеки. Переменный доход активов. Простые акции компании — это основной актив с переменным доходом. Каждая из обыкновенных акций компании является частью чистой прибыли, то есть оставшейся прибыли за вычетом всех расходов и налогов. Каждая обыкновенная акция также подтверждает право собственности компании.

Акционеры могут выбирать директоров компаний и голосовать по многим вопросам своей политики. Если компания ликвидируется, акционеры «указаны в списке последних» в отношении оплаты. Кредитору платят до того, как акционеры получат деньги. Кроме того, ответственность акционеров как владельцев компаний ограничена.

Если транзакция заканчивается чистым отрицательным активом за вычетом всех обязательств, каждый акционер теряет только стоимость акций компании, и для оплаты обязательства не требуется никаких дополнительных инвестиций от акционера. Привилегированные акции — это нечто среднее между облигациями и обыкновенными акциями.

Этот тип актива дает право изменять 1 Ключевой особенностью 1980-х годов является тенденция к преимуществам корпоративного финансирования через корпоративные облигации (в отличие от акционерного финансирования). Тем не менее, в начале 1990-х годов стало увеличиваться количество информации, которую финансовая стратегия компании вернула к выпуску акций.

Это связано с растущим беспокойством о компаниях с высоким риском долгосрочных ставок по кредитам, связанных с трудностями, связанными с погашением долга в конце 1980-х годов. Расчетный годовой платеж. Классифицируется как дивиденд (не в процентах). В отличие от облигаций, привилегированный период акций не ограничен.

Такие активы являются «привилегированными» в том смысле, что они должны выплачивать фиксированные дивиденды перед распределением дивидендов среди держателей обыкновенных акций. Однако, если выручка компании недостаточна для выплаты дивидендов по привилегированным акциям в данном году, она не будет нести ответственность в будущем.

- В этом случае, как и в случае с облигациями, неуплата не является нарушением обязанности. Более сложный тип актива с переменным доходом — опцион на акции. Опционы могут быть приобретены для множества различных активов, но наиболее распространенным типом финансового опциона является опцион на акции. Опцион покупателя («com») дает владельцу право приобрести определенное количество акций компании по фиксированной цене в течение определенного периода времени.

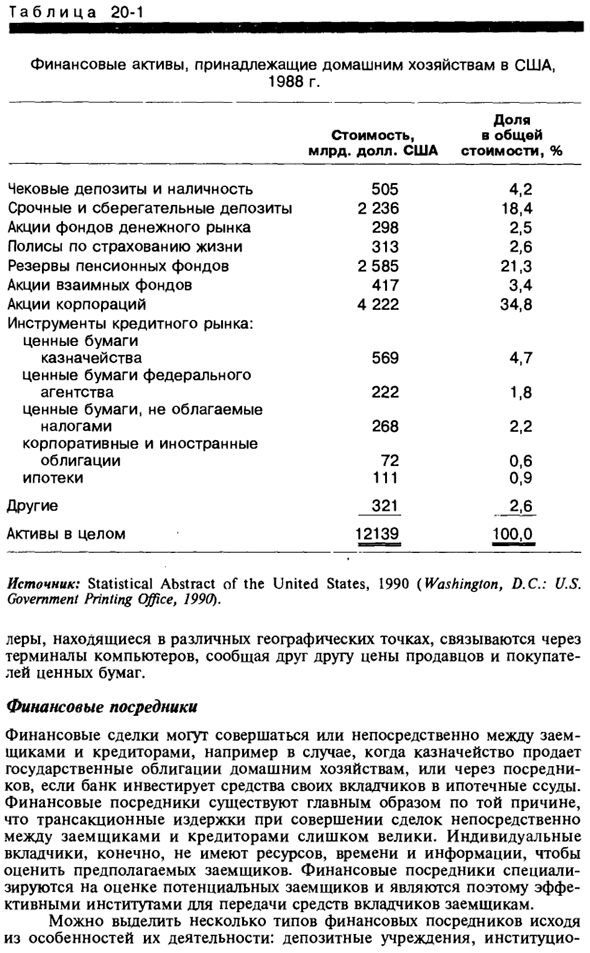

Опцион продавца («пут») дает вам право продать определенное количество акций по фиксированной цене в течение определенного периода времени. Данные о владении активами. Интересно узнать, как инвесторы, которые сталкиваются с этими различными финансовыми возможностями, управляют богатством. В таблице.

На рисунке 20-1 показана недавняя оценка распределения средств домохозяйств в Соединенных Штатах между различными активами. Людмила Фирмаль

Наиболее важным видом активов, на который приходится почти 35% общей стоимости, является капитал. Затем следуют срочные вклады и сберегательные депозиты чуть более 19%, за которыми следует федеральное правительство. Удивительно, что корпоративные облигации и иностранные активы составляют лишь небольшую часть всех активов домашних хозяйств.

Обратите внимание, что данные по иностранным облигациям могут недооценивать истинную стоимость финансовых активов иностранных граждан США, поскольку иностранными активами, принадлежащими домохозяйствам, сложно управлять и отслеживать. Рынок. Многие из финансовых активов, о которых мы говорим, торгуются на организованных рынках.

Первичный рынок — это рынок, на котором выпущенные ценные бумаги сначала продаются покупателям. Например, если General Motor Corporation хочет финансировать проект с помощью долгосрочных облигаций, эти облигации продаются на ключевых рынках. Вторичный рынок торгует ценными бумагами, которые у вас уже есть.

Это различие между рынками действительно важно. Если проданные акции IBM будут проданы, IBM получит доход, а если проданные ранее акции будут проданы, доход будет выплачен последнему владельцу. Вторичный рынок помогает компаниям продавать вновь выпущенные акции и облигации для увеличения ликвидности. Вторичный рынок имеет значительно более высокий оборот по сравнению со вторичным рынком и является более известным.

Примеры включают Нью-Йоркскую фондовую биржу (NYSE), которая в настоящее время является крупнейшим вторичным рынком в Соединенных Штатах, и Американскую фондовую биржу (AMEX). Обе биржи торгуют акциями, облигациями, опционами и другими финансовыми активами. Есть также региональные биржи Он не работает в таких городах, как Бостон, Цинциннати и Филадельфия. На всех этих биржевых рынках торговля активами происходит в одном центре и в одном месте.

Так называемый внебиржевой рынок (OTC) — это еще один способ организации сделок на вторичном рынке. На внебиржевом рынке Таблица 20-1 Американские домашние финансовые активы 1988 Для того, чтобы доля Общая стоимость 1 млрд. Долл. США,% Чековый депозит и наличные 505 4.2 Срочные и сберегательные вклады 2236 18,4 Акции фонда денежного рынка 298 2,5 Договор страхования жизни 313 2.6 Пенсионный фонд 2 585 21,3 Паевые инвестиционные фонды 417 3,4 Доли компании 4 222 34,8.

Продукты кредитного рынка: Ценные бумаги Министерство финансов 569 4.7 Федеральные ценные бумаги Агентство 222 1.8 Безналоговые ценные бумаги Налог 268 2.2 компании и иностранцы Корпоративные облигации 72 0,6 Ипотека 111 0,9 Прочее 321 2,6 Общая сумма активов 12 139 100,0 Источник: статистическая сводка США за 1990 год (Вашингтон, округ Колумбия: Правительственная типография США, 1990).

Игроки в разных географических точках общаются через компьютерные терминалы и сообщают цены продавцов и покупателей ценных бумаг друг другу. Финансовый посредник Финансовые операции могут осуществляться непосредственно между заемщиком и кредитором, например, когда казначейство продает государственные облигации домашним хозяйствам, или через брокера, если банк инвестирует вкладчика в ипотеку.

Финансовые посредники существуют главным образом потому, что трансакционные издержки прямых транзакций между заемщиками и кредиторами слишком высоки. Конечно, у отдельных инвесторов нет ресурсов, времени или информации для оценки будущих заемщиков. Финансовые посредники являются эффективным институтом для перевода средств вкладчиков заемщикам, поскольку они специализируются на оценке потенциальных заемщиков.

Существует несколько типов финансовых учреждений, основанных на характере деятельности. Депозитарная организация Реальные инвесторы и инвестиционные брокеры. Наиболее известным и наиболее традиционным типом депозитария является коммерческий банк.

Банки принимают дополнительные средства, принимая средства домашних хозяйств для хранения на различных типах счетов, таких как чековые счета, NOW (запрос на снятие средств), денежный рынок, сбережения и т. Д. И продажа депозитных сертификатов. Банки платят проценты по долгам и пытаются кредитовать заемщиков за счет более высоких процентных ставок.

Разница между процентами, выплачиваемыми вкладчику, и процентной ставкой по кредиту, полученному от заемщика, представляет собой маржу (спред). Это традиционный источник дохода банка. (Однако, если есть много непогашенных кредитов, маржа может быть отрицательной.) Там было необычно большое количество банков США, с почти 15 000 в конце 1980-х.

Отчасти это является результатом законодательных ограничений, которые запрещают банкам создавать филиалы за пределами штата (эта политика вытекает из Закона Макфаддена 1927 года). В первую пятерку американских банков входят Citibank (Нью-Йорк), Chase Manhattan Bank, Sooke), Банк Америки (Калифорния), Chemical Bank (Нью-Йорк) и Morgan. Гарантия Траст «(Нью-Йорк). Ссудо-сберегательная ассоциация (S & L) и Взаимный сберегательный банк являются аналогичными типами депозитариев.

Долгое время эти учреждения принимали только сберегательные вклады и могли выдавать кредиты только в виде ипотеки для финансирования жилищного строительства. Движение за финансовое дерегулирование в 1980-х годах дало им право осуществлять много новых видов деятельности. Однако, как указано во вставке, результаты дерегулирования оказались для них катастрофическими.

Особые обстоятельства означают, что запасы сократились в конце 70-х годов, и, поскольку правительство распространило выплаты премий на счета кредитной ассоциации, они безрассудно, а иногда и получали поощрения за счет мошеннических долгов и займов. , Еще одним типом депозитария является кредитный союз. Они хранят депозиты и кредитуют только тех членов, у которых есть общий работодатель, обычно в краткосрочной перспективе.

Вторая категория финансовых посредников включает в себя так называемых «институциональных инвесторов». Это включает в себя страховые компании, пенсионные фонды и паевые инвестиционные фонды. Страховые компании получают премии (премии) от частных лиц и организаций, которые гарантируют активы или жизнь от непредвиденных обстоятельств (это касается только людей).

Пенсионный фонд регулярно получает пожертвования от работников и работодателей и выплачивает работникам пенсию. Эти основные институты являются инвесторами в долгосрочные проекты, Вложите средства в акции и облигации. Личные пенсионные фонды управляются финансовыми учреждениями, чаще всего банками, страховыми компаниями или компаниями по трудоустройству.

Паевые инвестиционные фонды и фонды денежного рынка являются инвестиционными посредниками. Финансовое учреждение, которое собирает средства у многих мелких инвесторов и вкладывает их в различные портфели акций и облигаций. Таким образом, инвесторы с небольшими объемами активов могут извлечь выгоду из диверсификации без значительных операционных и информационных затрат.

Владельцы этих фондов получают долю в виде дивидендов, выплат по процентам, а также прироста капитала своих соответствующих активов. Правила финансового посредничества Финансовый рынок отличается от физического товарного рынка, и проданные продукты сразу же находятся в руках владельца. Во время финансовой операции покупатель получает обязательство по оплате в определенный момент в будущем.

Поэтому эти сделки основаны на убеждении инвестора в том, что обязательство будет выполнено. Поскольку финансовые инструменты представляют собой неудовлетворенные будущие платежные обязательства, финансовые рынки страдают от различных заболеваний, таких как мошенничество и паника, в отличие от других рынков.

Из-за этого правительство признает необходимость регулирования финансового рынка компаний. Как и в 80-х годах в Соединенных Штатах, если они забывают об этом, результаты часто бывают катастрофическими. Финансовое регулирование имеет две основные цели. Во-первых, предоставить информацию всем потенциальным инвесторам, чтобы они могли в полной мере понять ситуацию и принять решения.

Для достижения этой цели Комиссия по ценным бумагам и биржам (SEC) требует от компаний, выпускающих ценные бумаги, предоставления подробной информации об их финансовом положении. Такие правила были впервые введены Законом о ценных бумагах 1933 года. Все рыночные агенты, которые выпускают или продают ценные бумаги, в настоящее время требуют подробной информации о своих позициях и действиях.

Вторая цель финансового регулирования — обеспечить стабильность финансовых посредников для защиты сбережений инвесторов. По этой причине банки должны придерживаться определенного минимального отношения капитала к совокупным активам (в настоящее время 6%). Чем выше коэффициент достаточности капитала, тем сильнее позиция банка при снижении стоимости актива. Глава 22.

Как долговой кризис в развивающихся странах практически уничтожает крупнейший многонациональный коммерческий банк? Отчасти в связи с этим кризисом регуляторы утверждают, что банки увеличат соотношение капитала и совокупных активов. Если банк обанкротится, несмотря на все меры предосторожности, направленные на обеспечение финансовой стабильности, правительство принимает решение о системе страхования, которая гарантирует сохранность активов инвесторов.

Федеральная корпорация страхования депозитов (FDIC) гарантировала вклады в коммерческих банках с конца Великой депрессии в 1930-х годах. Сегодня все банковские депозиты до 100 000 долларов застрахованы FDIC, и банки должны платить взносы за эти услуги.

Аналогичные организации, Федеральная ассоциация жилищного ипотечного страхования (FSLIC), были созданы этими ассоциациями для защиты депозитов на сумму до 100 000 долларов США. Однако из-за недавнего банкротства ассоциаций сбережений и ссуд FSLIC подверглась риску уничтожения, и правительство было вынуждено платить вкладчикам таких ассоциаций, используя деньги налогоплательщиков (об этом) Описано во вставке 20-1).

Существование системы страхования вкладов является важным элементом механизма, который предотвращает банковскую панику, возникающую из-за распространения слухов о трудностях финансовых учреждений. Банковская паника возникает, когда инвесторы слышат слухи о банкротстве (иногда ложные) и спешат вывести средства сразу.

Даже если позиция банка очень стабильна, он может обанкротиться из-за банковской паники. В общем Кроме того, он не может ликвидировать долгосрочные инвестиции достаточно быстро, чтобы удовлетворить требования инвесторов. FDIC и FSL 1C смогли значительно уменьшить количество случаев паники в банке, но за счет других серьезных проблем.

Благодаря страхованию вкладов потенциальные инвесторы знают, что их деньги в безопасности, поэтому при выборе банка их обычно не интересует качество их управления. Однако, если вкладчик не контролирует управление банком, регулятор должен это сделать. И это именно то, что они бросили в 80-х годах в связи с Ассоциацией сбережений займов.

Смотрите также:

Если вам потребуется заказать решение по экономической теории вы всегда можете написать мне в whatsapp.