Оглавление:

Исследование, проведенное Р.Э. Парком и Б. Митчеллом на основе метода Монте-Карло

- Научный парк Р.Э. и Б. Митчелла На основе метода Монте-Карло Причины использования слова «вера» в последнем предложении раздела 7.7 Понятно «определенно», «определенно»? Причина в том, что используются оценки Желательно использовать преобразованное уравнение (7.27) Свойство OLS, только если преобразование использует истинное значение n p (если первое наблюдение сохранено).

- Если это именно рот Если автокорреляция повреждена, итоговая оценка является обобщенной оценкой Метод наименьших квадратов (OMNC). Только большие образцы, чем нормальные OLS. В последние годы усилия многих исследователей были направлены Другие методы исков для оценки р и изучения свойств преобразования Метод Кокрейна — Оркатта и модельные варианты, полученные с его помощью Небольшой образец.

Тем не менее, Спасибо Это означает, что метод CO — PW работает надежно. Людмила Фирмаль

Значительный вклад внесли статьи Р.Е. Парк и Б. Митчелл (Парк, Митчелл, 1980), из результатов То, что было получено автором, очень важно и по этой причине Хорошо демонстрирует возможность использования метода Монте-Карло Определите характеристики малых выборочных оценок. Основой анализа, выполненного Р.Э.Парком и Б. Митчеллом, я являюсь Парные регрессионные дельты (7.20) с коррелированными остатками Первый авторегрессионный процесс (7.21).

Было принято В уравнении (7.20) a и p оба равны 1. Для переменной х, Были получены три различных ряда данных (эксперимент был повторен отдельно Для каждого из них): простая временная тенденция; фактический годовой дан Данные по валовому внутреннему продукту США с 1950 года.

Фактический Годовые данные по операционной ставке Новости США с 1950 года (ATS) Используйте независимые нормально распределенные случайные числа Математическое ожидание было нулевым, и была только одна разница. Для боли Для большинства экспериментов размер выборки составляет 20, Повторяется для 1000 образцов.

Почему эксперимент был сделан на трех разных линиях Как показано в предыдущих исследованиях, данные х Качество полученной оценки зависит от (среди прочих факторов) Содержат ли данные временной тренд. В первой строке вы можете сравнить свойства Оценки для крайних случаев, когда есть четкая тенденция. 2-я строка Валовой национальный продукт (ВНП) учитывается.

Неэкстремальный случай, когда определены объясняющие переменные Общая тенденция в экономических данных. Что такое тень Если используется третья строка, описание Переменные вообще не имеют тенденции. В каждом эксперименте Р.Е. Парк и Б. Митчелл вычисляют среднеквадратичное значение 1000 ошибка оценки образца.

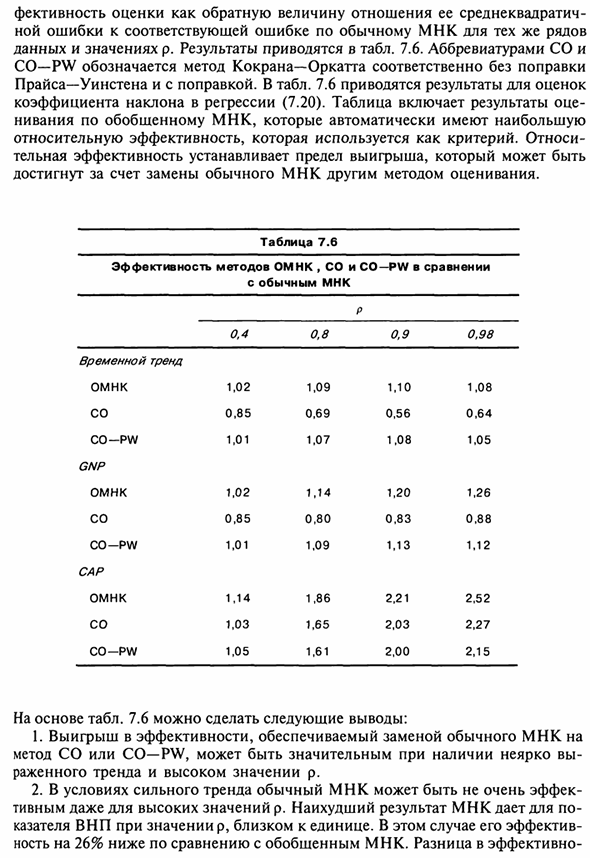

Затем они определились с родителем 234 Эффективность оценки как обратная величина от ее среднеквадратичного отношения Ошибка для соответствующей ошибки в нормальных OLS той же серии Данные и р-значение. Результаты приведены в таблице. 7,6. Аббревиатура СО и CO — PW указывается методом Кокрана-Оркатта, соответственно, без модификации Цена — Уинстен и после модификации. В таблице. 7.6

- Результаты предоставляются для оценки Градиент-фактор в регрессии (7.20). Таблица содержит оценки. Нивации на основе обобщенных наименьших квадратов. Относительная эффективность используется в качестве эталона. Возьми Эффективная эффективность устанавливает предел усиления. Это было достигнуто путем замены традиционного MNC другим методом оценки.

На основании таблицы. 7.6. Можно сделать следующие выводы: 1. Повышение эффективности за счет замены традиционных ТНК на: Метод CO или CO — PW может быть важен при наличии слабого Выдающийся тренд и высокое значение р. 2. При сильной тенденции нормальный OLS может быть не очень эффективным.

Даже когда значение р является высоким. Людмила Фирмаль

Худший результат МНК Показатель ВНП с р-значением, близким к единичному. В этом случае его эффективным Это на 26% ниже, чем обобщенный метод наименьших квадратов. Разница в эффекте 235 Меньше при рассмотрении других оценок: Большая стоимость составляет 13%.

Другие исследования показывают, что традиционные многонациональные корпорации Действительно эффективнее, чем другие методы, когда данные Сильно привержен тенденции, р-значение мало. Поэтому основная причина Ной не использует нормальные MNC в этих условиях, Неэффективная эффективность и смещение в стандартных оценках ошибок Сиде — проблема, которая решается сразу. 3.

Использование метода Кокрана-Оркатта в чистом виде Это более эффективно, чем CO — PW, когда данные подвергаются сильному тренду. в В этом случае этот метод не так эффективен, как традиционный OLS. Если данные не имеют тенденции, CO работает так же. CO — PW и т. Д. Вывод: Вы всегда должны использовать CO — PW или другие методы.

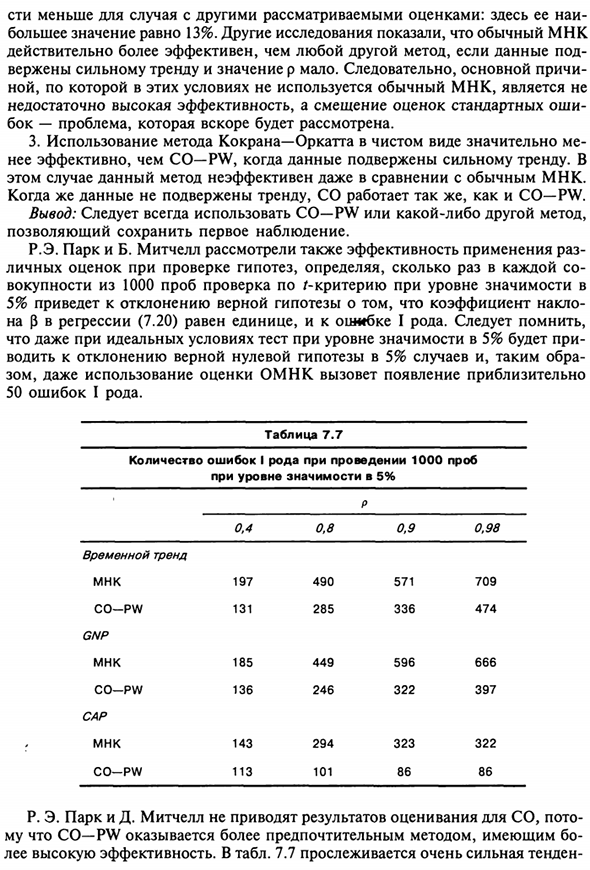

Вы можете сохранить первое наблюдение. Р.Э. Парк и Б. Митчелл также исследовали обоснованность времени подачи заявки Определение индивидуальных оценок и количества каждого при проверке гипотез Базовый тест с общим количеством образцов 1000 / уровень значимости 5% отвергает истинную гипотезу фактора наклона.

Помните, что на р регрессии (7.20) равен единице и ошибка типа 1 Даже в идеальных условиях, тест с уровнем значимости 5% Поскольку истинная нулевая гипотеза отклоняется в 5% случаев, Поэтому, используя счет OMNC, 50 ошибок первого рода. Э. Парк и Д. Митчелл не дали результатов оценки CO, poto CO — PW является более желательным методом, Более высокая эффективность.

В таблице. 7,7 имеет тенденцию быть очень сильным 236 Это недооценивает стандартную ошибку нормального MNC, Произошла ошибка первого типа. Эта таблица показывает те же недостатки Это может быть характерно для метода CO — PW, но здесь Будет улучшено. Проблема в том, что данные Тенденция сильная и р высокая.

Вывод: в этих условиях Гипотеза Нормальный. Р.Э.Парк и Д. Митчелл сравнили качество разных рейтингов Большие выборки, увеличьте количество наблюдений в каждой серии до 50 (используйте Пытки). Только сообщать результаты, используя ряд данных ВНП как объясняющая переменная (квартальная, а не годовая) Всего данных).

Основные выводы: Предпочтительнее, чем CO. Эффективность отношений CO-PW Нормальное увеличение МНК, особенно для высоких значений р. Используйте Нормальный MNC чаще всего приводит к появлению ошибок типа 1 Для небольших образцов примените метод CO-PW error Я не часто бываю, но этот метод все еще может стать больше Степень вводит в заблуждение при проверке гипотез.

Смотрите также:

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.