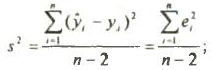

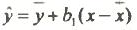

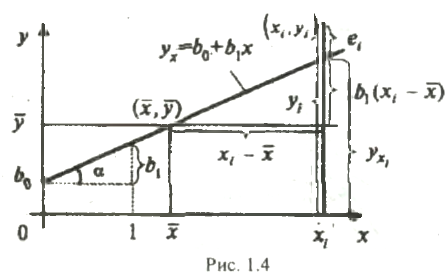

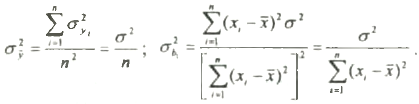

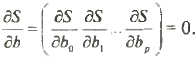

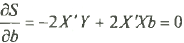

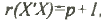

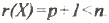

Оглавление:

Здравствуйте на этой странице я собрала теорию и практику с примерами решения задач по предмету эконометрика с решением по каждой теме, чтобы вы смогли освежить знания!

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Эконометрика

Эконометрика — это наука, изучающая конкретные количественные и качественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей.

Эконометрика — эффективный инструмент научного анализа и моделирования в профессиональной деятельности экономиста, менеджера и инженера

Парная регрессия и корреляция

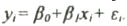

Парная регрессия — уравнение связи двух переменных  и

и  :

:

где — зависимая переменная (результативный признак);

— независимая, объясняющая переменная (признак-фактор).

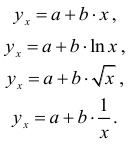

Различают линейные и нелинейные регрессии.

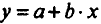

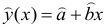

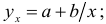

Линейная регрессия :

Нелинейные регрессии делятся на два класса: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам.

Возможно эта страница вам будет полезна:

| Предмет эконометрика |

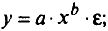

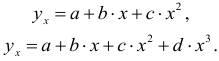

Регрессии, нелинейные по объясняющим переменным:

• полиномы разных степеней

• равносторонняя гипербола

Регрессии, нелинейные по оцениваемым параметрам’.

• степенная

• показательная

• экспоненциальная

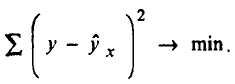

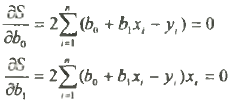

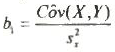

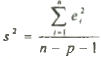

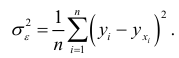

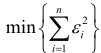

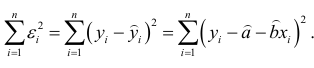

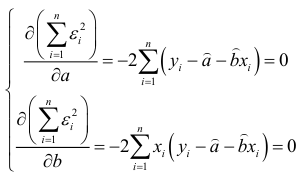

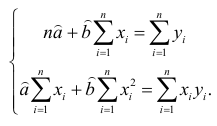

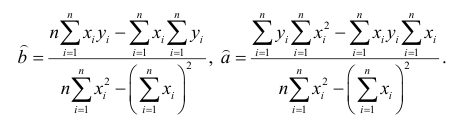

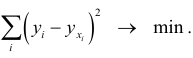

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака от теоретических  минимальна, т.е.

минимальна, т.е.

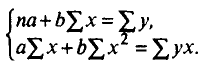

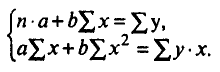

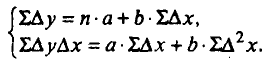

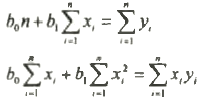

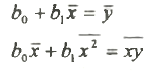

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система относительно  и

и  :

:

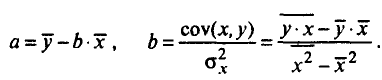

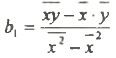

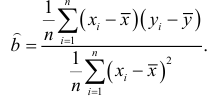

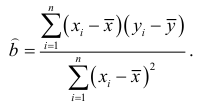

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

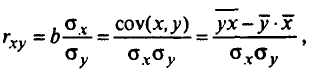

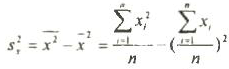

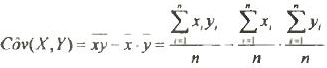

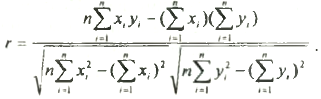

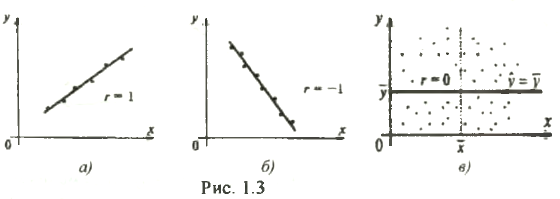

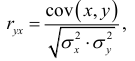

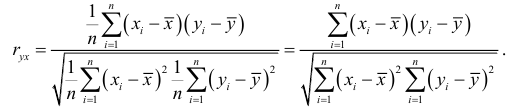

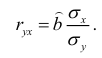

Тесноту связи изучаемых явлений оценивает линейный коэффициент парной корреляции  для линейной регрессии

для линейной регрессии  :

:

и индекс корреляции  — для нелинейной регрессии

— для нелинейной регрессии  :

:

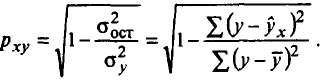

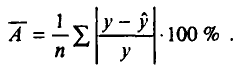

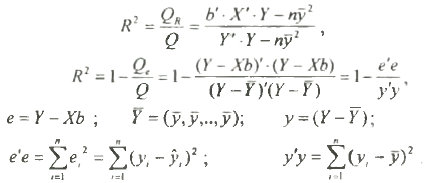

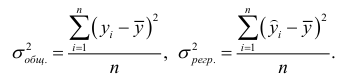

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации.

Средняя ошибка аппроксимации — среднее отклонение расчетных значений от фактических:

Допустимый предел значений  — не более 8 — 10%.

— не более 8 — 10%.

Средний коэффициент эластичности  показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора на 1% от своего среднего значения:

показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора на 1% от своего среднего значения:

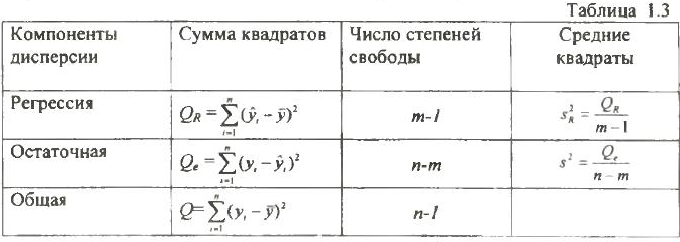

Задача дисперсионного анализа состоит в анализе дисперсии зависимой переменной:

где  — общая сумма квадратов отклонений;

— общая сумма квадратов отклонений;

— сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

— сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

— остаточная сумма квадратов отклонений.

— остаточная сумма квадратов отклонений.

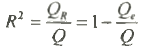

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака у характеризует коэффициент (индекс) детерминации  :

:

Коэффициент детерминации — квадрат коэффициента или индекса корреляции.

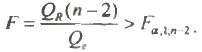

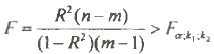

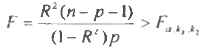

-тест — оценивание качества уравнения регрессии — состоит в проверке гипотезы

-тест — оценивание качества уравнения регрессии — состоит в проверке гипотезы  о статистической незначимости уравнения регрессии и показателя тесноты связи. Дня этого выполняется сравнение фактического

о статистической незначимости уравнения регрессии и показателя тесноты связи. Дня этого выполняется сравнение фактического  и критического (табличного)

и критического (табличного)  значений -критерия Фишера. определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

значений -критерия Фишера. определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

где  — число единиц совокупности;

— число единиц совокупности;

— число параметров при переменных

— число параметров при переменных  .

.

— это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости  . Уровень значимости — вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно принимается равной 0,05 или 0,01.

. Уровень значимости — вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно принимается равной 0,05 или 0,01.

Если  , то — гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность. Если

, то — гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность. Если  , то гипотеза не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

, то гипотеза не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

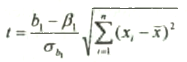

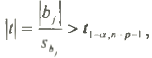

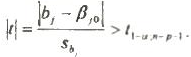

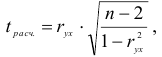

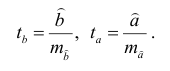

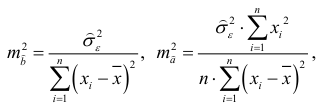

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются  -критерий Стьюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью -критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

-критерий Стьюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью -критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

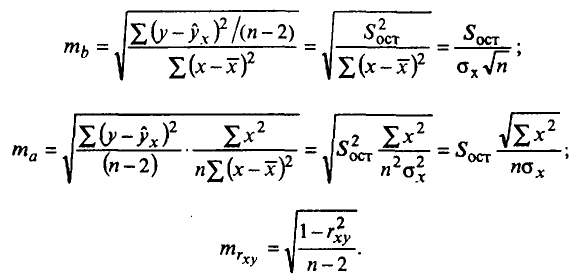

Случайные ошибки параметров линейной регрессии и коэффициента корреляции определяются по формулам:

Сравнивая фактическое и критическое (табличное) значения -статистики —  и

и  — принимаем или отвергаем гипотезу .

— принимаем или отвергаем гипотезу .

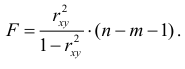

Связь между -критерием Фишера и -статистикой Стьюдента выражается равенством

Если  то отклоняется, т.е.

то отклоняется, т.е.  и

и  не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора . Если

не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора . Если  , то гипотеза не отклоняется и признается случайная природа формирования или .

, то гипотеза не отклоняется и признается случайная природа формирования или .

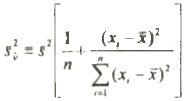

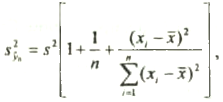

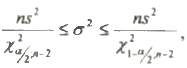

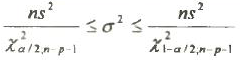

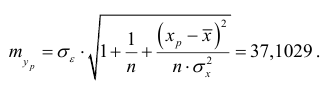

Для расчета доверительного интервала определяем предельную ошибку  для каждого показателя:

для каждого показателя:

Формулы для расчета доверительных интервалов имеют следующий вид:

Если в границы доверительного интервала попадает ноль, т.е. нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр принимается нулевым, так как он не может одновременно принимать и положительное, и отрицательное значения.

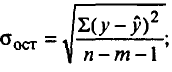

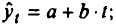

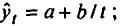

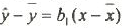

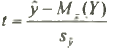

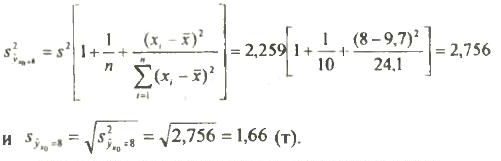

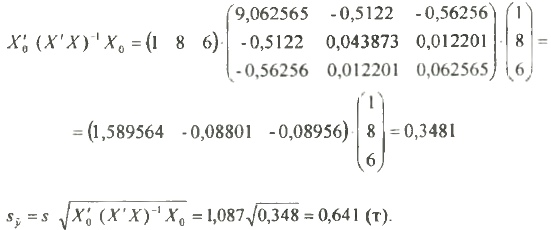

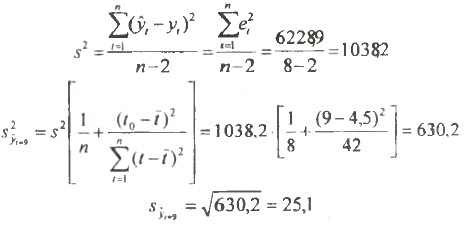

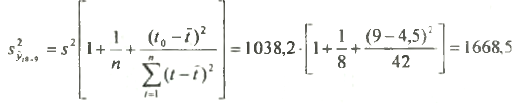

Прогнозное значение  определяется путем подстановки в уравнение регрессии

определяется путем подстановки в уравнение регрессии  соответствующего (прогнозного) значения

соответствующего (прогнозного) значения  . Вычисляется средняя стандартная ошибка прогноза и строится доверительный интервал прогноза

. Вычисляется средняя стандартная ошибка прогноза и строится доверительный интервал прогноза  :

:

где

Пример задачи №1

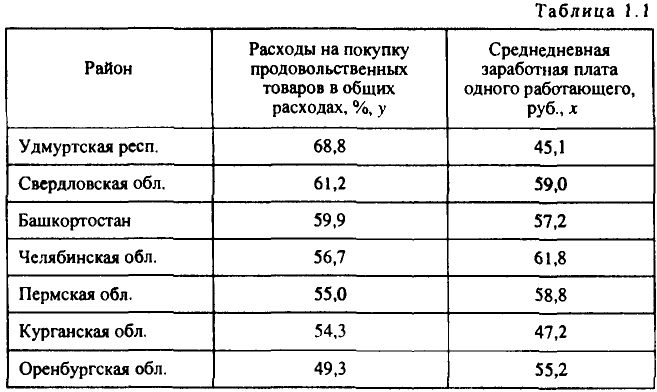

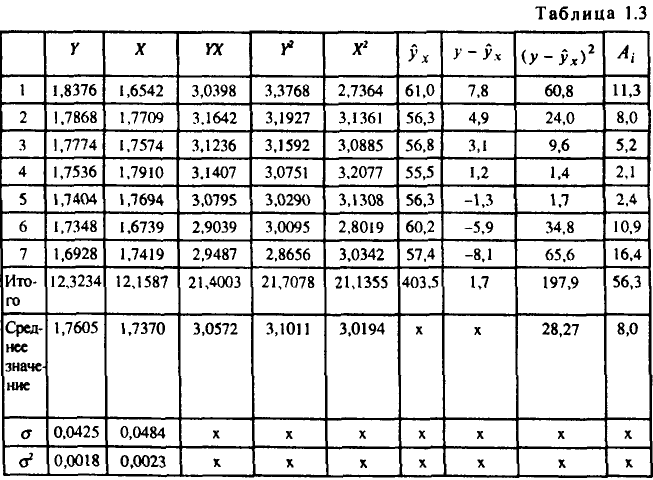

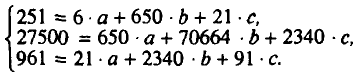

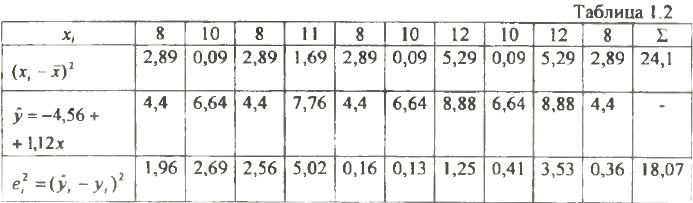

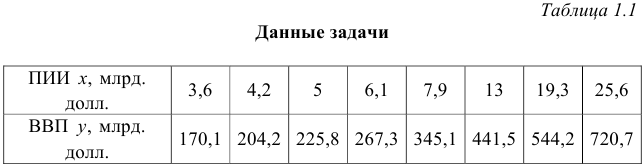

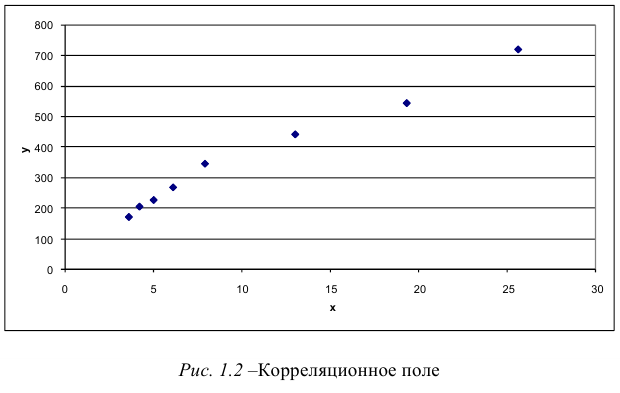

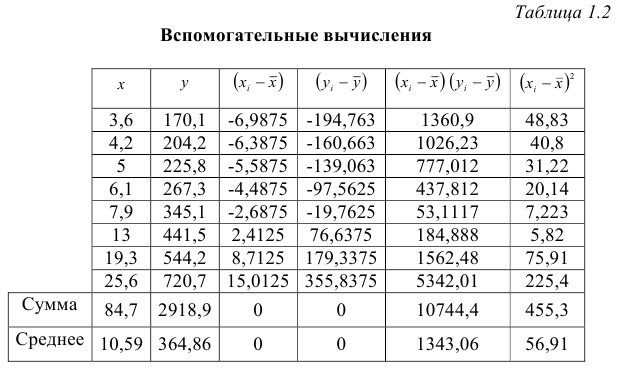

По семи территориям Уральского района за 199Х г. известны значения двух признаков (табл. 1.1).

Требуется:

- Для характеристики зависимости

от

от  рассчитать параметры следующих функций:

рассчитать параметры следующих функций:

а)линейной;

б) степенной;

в) показательной;

г) равносторонней гиперболы.

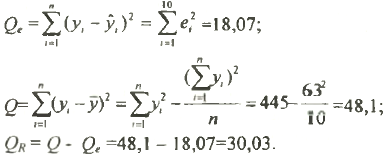

Оценить каждую модель через среднюю ошибку аппроксимации  и

и  -критерий Фишера.

-критерий Фишера.

Решение:

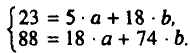

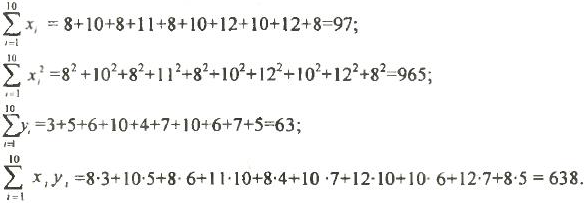

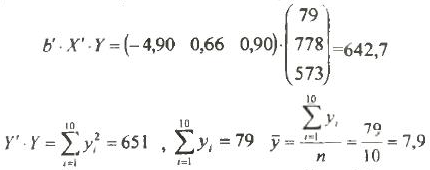

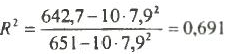

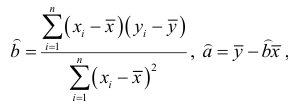

1а. Для расчета параметров  и

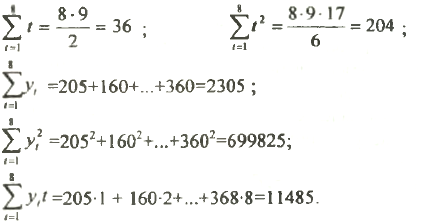

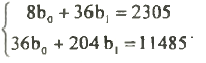

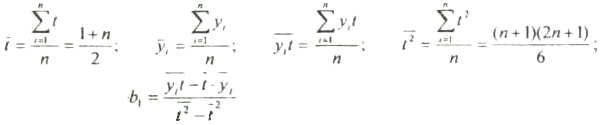

и  линейной регрессии

линейной регрессии

решаем систему нормальных уравнений относительно и :

По исходным данным рассчитываем

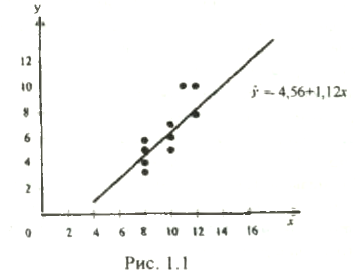

Уравнение регрессии:

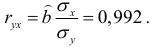

С увеличением среднедневной заработной платы на 1 руб. доля расходов на покупку продовольственных товаров снижается в среднем на 0,35 %-ных пункта. Рассчитаем линейный коэффициент парной корреляции:

Связь умеренная, обратная.

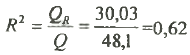

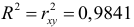

Определим коэффициент детерминации:

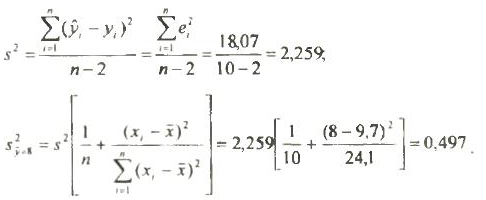

Вариация результата на 12,7% объясняется вариацией фактора  . Подставляя в уравнение регрессии фактические значения , определим теоретические (расчетные) значения

. Подставляя в уравнение регрессии фактические значения , определим теоретические (расчетные) значения  . Найдем величину средней ошибки аппроксимации

. Найдем величину средней ошибки аппроксимации  :

:

В среднем расчетные значения отклоняются от фактических на 8,1%.

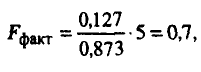

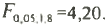

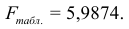

Рассчитаем  -критерий:

-критерий:

поскольку  , следует рассмотреть

, следует рассмотреть

Полученное значение указывает на необходимость принять гипотезу  о случайной природе выявленной зависимости и статистической незначимости параметров уравнения и показателя тесноты связи.

о случайной природе выявленной зависимости и статистической незначимости параметров уравнения и показателя тесноты связи.

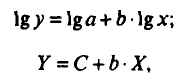

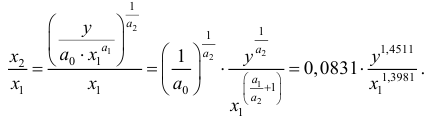

- Построению степенной модели

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

Для расчетов используем данные табл. 1.3.

Рассчитаем  и

и  :

:

Получим линейное уравнение:

Выполнив его потенцирование, получим:

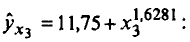

Подставляя в данное уравнение фактические значения , получаем теоретические значения результата . По ним рассчитаем показатели: тесноты связи — индекс корреляции  и среднюю ошибку аппроксимации

и среднюю ошибку аппроксимации  :

:

Характеристики степенной модели указывают, что она несколько лучше линейной функции описывает взаимосвязь.

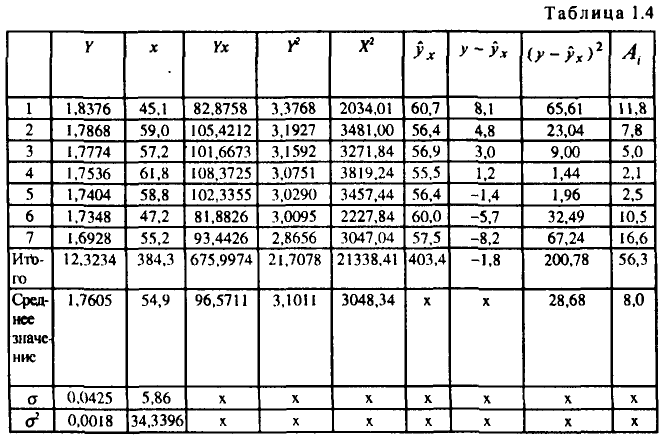

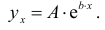

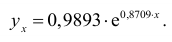

1в. Построению уравнения показательной кривой  предшествует процедура линеаризации переменных при логарифмировании обеих частей уравнения:

предшествует процедура линеаризации переменных при логарифмировании обеих частей уравнения:

где

Для расчетов используем данные табл. 1.4.

Значения параметров регрессии  и

и  составили:

составили:

Получено линейное уравнение:

Произведем потенцирование полученного уравнения и запишем его в обычной форме:

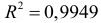

Тесноту связи оценим через индекс корреляции :

Связь умеренная.

, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах. Показательная функция чуть хуже, чем степенная, она описывает изучаемую зависимость.

, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах. Показательная функция чуть хуже, чем степенная, она описывает изучаемую зависимость.

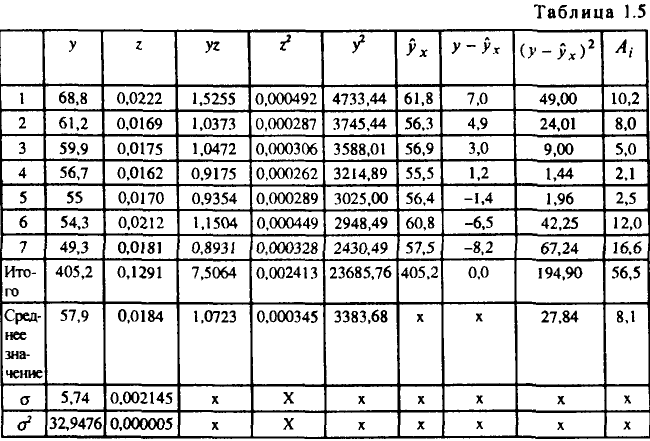

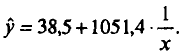

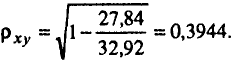

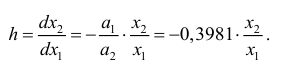

1г. Уравнение равносторонней гиперболы  линеаризуется при замене:

линеаризуется при замене: . Тогда

. Тогда  .

.

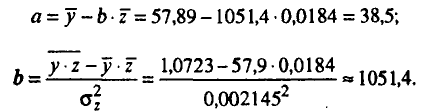

Для расчетов используем данные табл. 1.5.

Значения параметров регрессии и составили:

Получено уравнение:

Индекс корреляции:

. По уравнению равносторонней гиперболы полумена наибольшая оценка тесноты связи: =0,3944 (по сравнению с линейной, степенной и показательной регрессиями). остается на допустимом уровне:

. По уравнению равносторонней гиперболы полумена наибольшая оценка тесноты связи: =0,3944 (по сравнению с линейной, степенной и показательной регрессиями). остается на допустимом уровне:

где

Следовательно, принимается гипотеза о статистически незначимых параметрах этого уравнения. Этот результат можно объяснить сравнительно невысокой теснотой выявленной зависимости и небольшим числом наблюдений.

Пример задачи №2

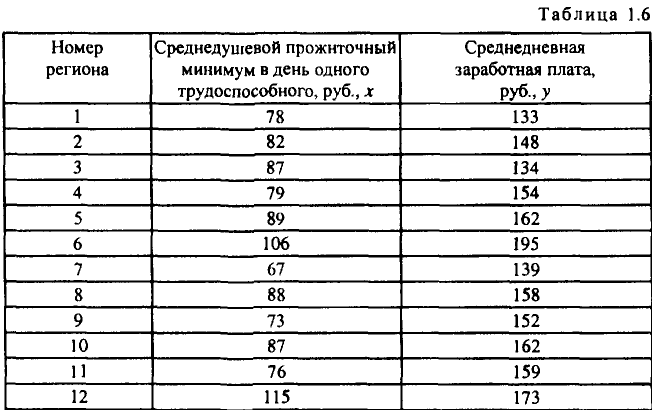

По территориям региона приводятся данные за 199Х г. (табл. 1.6).

Требуется:

- Построить линейное уравнение парной регрессии у от х.

- Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации.

- Оценить статистическую значимость параметров регрессии и корреляции.

- Выполнить прогноз заработной платы у при прогнозном значении среднедушевого прожиточного минимумах, составляющем 107% от среднего уровня.

- Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

Решение:

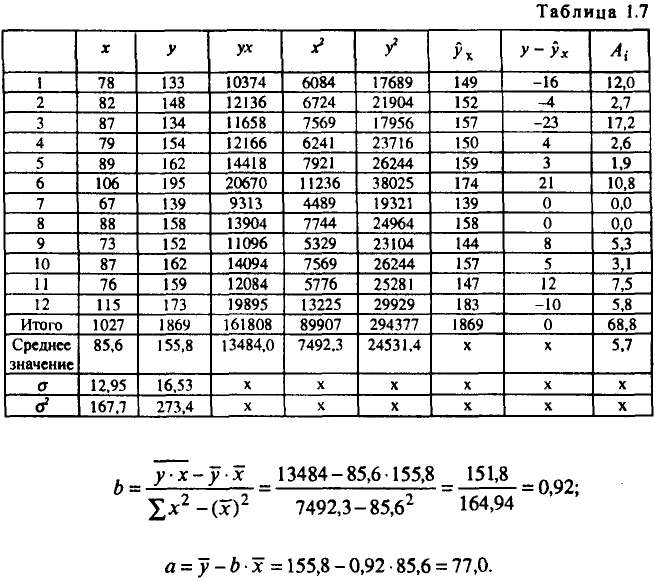

- Для расчета параметров уравнения линейной регрессии строим расчетную таблицу (табл. 1.7).

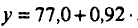

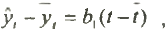

Получено уравнение регрессии:

С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

- Тесноту линейной связи оценит коэффициент корреляции:

Это означает, что 52% вариации заработной платы ( ) объясняется вариацией фактора

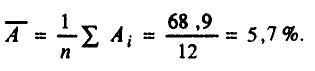

) объясняется вариацией фактора  — среднедушевого прожиточного минимума. Качество модели определяет средняя ошибка аппроксимации:

— среднедушевого прожиточного минимума. Качество модели определяет средняя ошибка аппроксимации:

Качество построенной модели оценивается как хорошее, так как  не превышает 8 — 10%.

не превышает 8 — 10%.

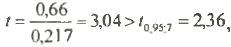

- Оценку статистической значимости параметров регрессии проведем с помощью

-статистики Стьюдента и путем расчета доверительного интервала каждого из показателей.

-статистики Стьюдента и путем расчета доверительного интервала каждого из показателей.

Выдвигаем гипотезу  о статистически незначимом отличии показателей от нуля:

о статистически незначимом отличии показателей от нуля:

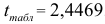

для числа степеней свободы

для числа степеней свободы

составит 2,23.

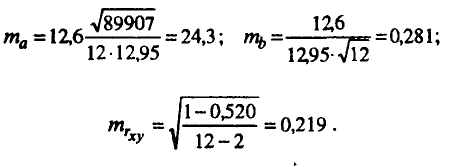

Определим случайные ошибки  :

:

Тогда

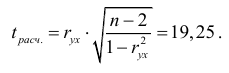

Фактические значения -статистики превосходят табличные значения:

поэтому гипотеза отклоняется, т.е.  и

и  не случайно отличаются от нуля, а статистически значимы.

не случайно отличаются от нуля, а статистически значимы.

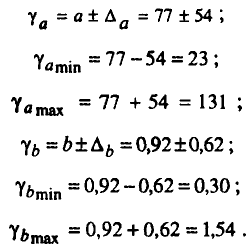

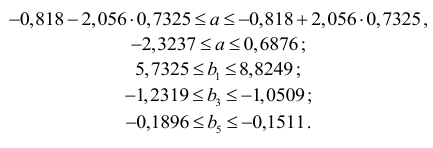

Рассчитаем доверительный интервал для  и

и  . Для этого определим предельную ошибку для каждого показателя:

. Для этого определим предельную ошибку для каждого показателя:

Доверительные интервалы:

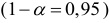

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью

параметры и , находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

тогда прогнозное значение прожиточного минимума составит:

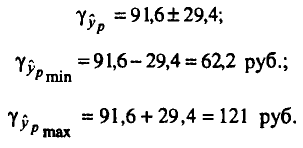

5. Ошибка прогноза составит:

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:

Доверительный интервал прогноза:

Выполненный прогноз среднемесячной заработной платы оказался надежным

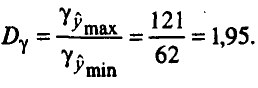

но неточным, так как диапазон верхней и нижней границ доверительного интервала  составляет 1,95 раза:

составляет 1,95 раза:

Пример задачи №3

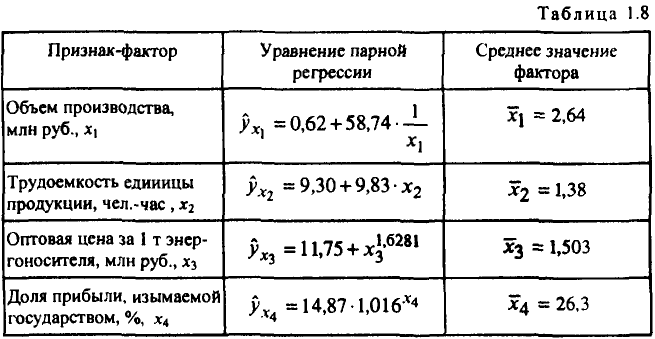

По группе предприятий, производящих однородную продукцию, известно, как зависит себестоимость единицы продукции у от факторов, приведенных в табл. 1.8.

Требуется:

- Определить с помощью коэффициентов эластичности силу влияния каждого фактора на результат.

- Ранжировать факторы по силе влияния.

Решение:

- Для уравнения равносторонней гиперболы

Для уравнения прямой

Для уравнения степенной зависимости

Для уравнения показательной зависимости

Сравнивая значения  , ранжируем

, ранжируем  по силе их влияния на себестоимость единицы продукции:

по силе их влияния на себестоимость единицы продукции:

Для формирования уровня себестоимости продукции фуппы предприятий первоочередное значение имеют цены на энергоносители; в гораздо меньшей степени влияют трудоемкость продукции и отчисляемая часть прибыли. Фактором снижения себестоимости выступает размер производства: с ростом его на 1% себестоимость единицы продукции снижается на -0,97%.

Пример задачи №4

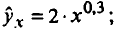

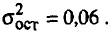

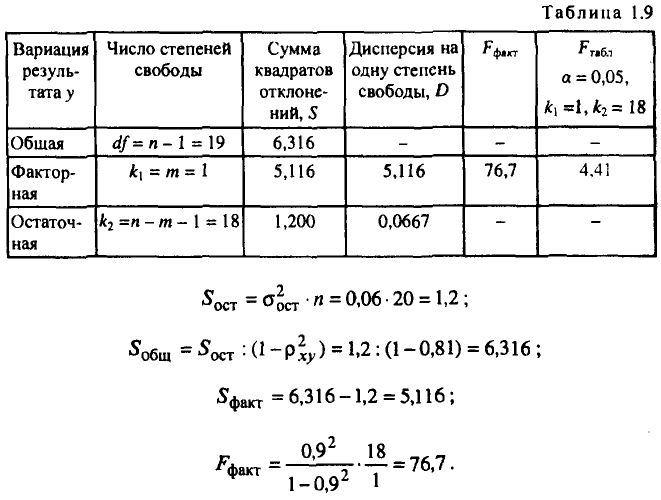

Зависимость потребления продукта А от среднедушевого дохода по данным 20 семей характеризуется следующим образом:

уравнение регрессии

индекс корреляции

остаточная дисперсия

Требуется:

Провести дисперсионный анализ полученных результатов.

Решение:

Результаты дисперсионного анализа приведены в табл. 1.9.

В силу того что

гипотеза о случайности различий факторной и остаточной дисперсий отклоняется. Эти различия существенны, статистически значимы, уравнение надежно, значимо, показатель тесноты связи надежен и отражает устойчивую зависимость потребления продукта  от среднедушевого дохода.

от среднедушевого дохода.

Реализация типовых задач в Excel

Решение с помощью ППП Excel

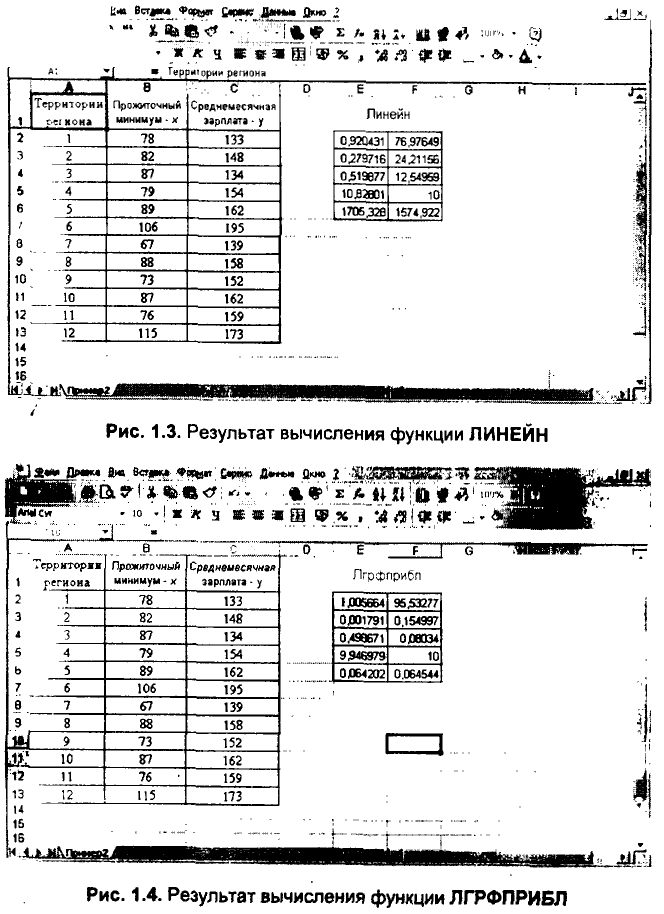

- Встроенная статистическая функция ЛИНЕЙН определяет параметры линейной регрессии

. Порядок вычисления следующий:

. Порядок вычисления следующий:

1) введите исходные данные или откройте существующий файл, содержащий анализируемые данные;

2) выделите область пустых ячеек 5×2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики или область 1×2 — для получения только оценок коэффициентов регрессии;

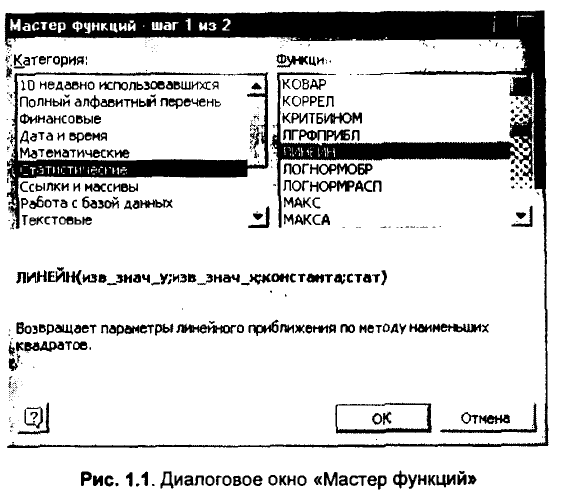

3) активизируйте Мастер функций любым нз способов:

а) в главном меню выберите Вставка/Функция;

б) на панели инструментов Стандартная щелкните по кнопке Вставка функции;

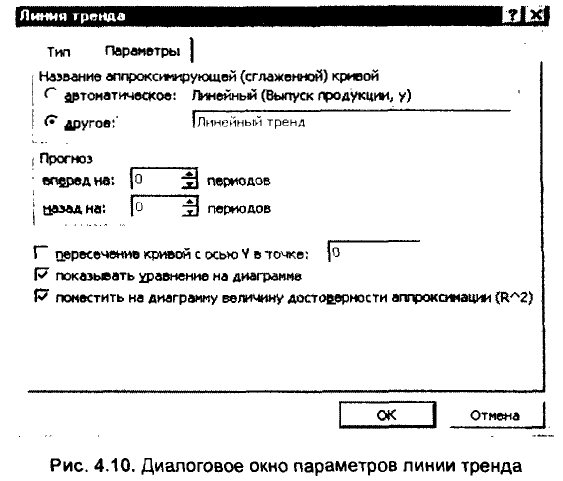

4) в окне Категория (рис. 1.1) выберите Статистические, в окне Функция — ЛИНЕЙН. Щелкните по кнопке ОК;

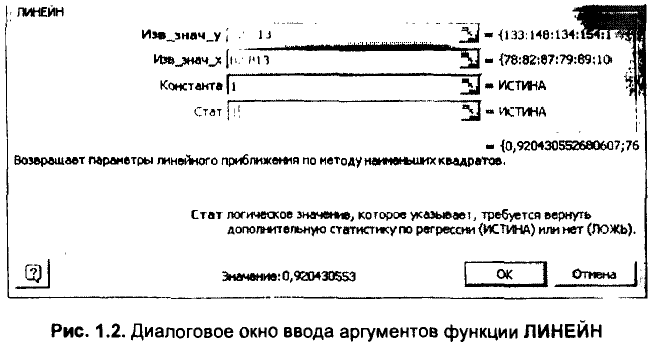

5) заполните аргументы функции (рис. 1.2):

Известные значенияу — диапазон, содержащий данные результативного признака;

Известные значения_х — диапазон, содержащий данные факторов независимого признака;

Константа — логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается обычным образом, если Константа = 0, то свободный член равен 0; Статистика — логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика = 1, то дополнительная информация выводится, если Статистика — 0, то выводятся только оценки параметров уравнения. Щелкните по кнопке ОК;

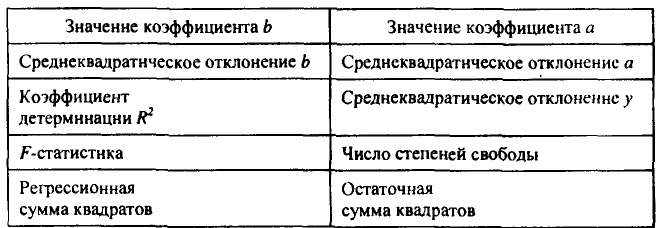

6) в левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу  , а затем — на комбинацию клавиш

, а затем — на комбинацию клавиш

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

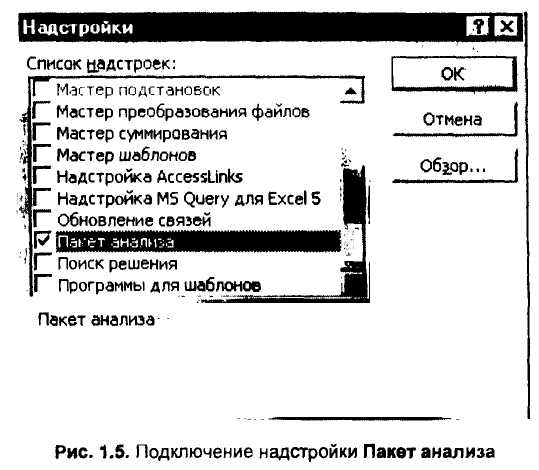

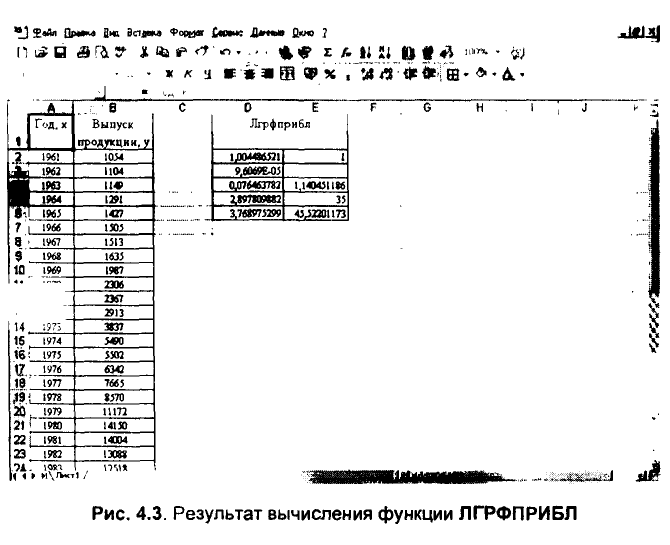

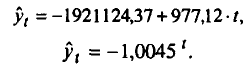

Для вычисления параметров экспоненциальной кривой  в MS Excel применяется встроенная статистическая функция ЛГРФПРИБЛ. Порядок вычисления аналогичен применению функции ЛИНЕЙН.

в MS Excel применяется встроенная статистическая функция ЛГРФПРИБЛ. Порядок вычисления аналогичен применению функции ЛИНЕЙН.

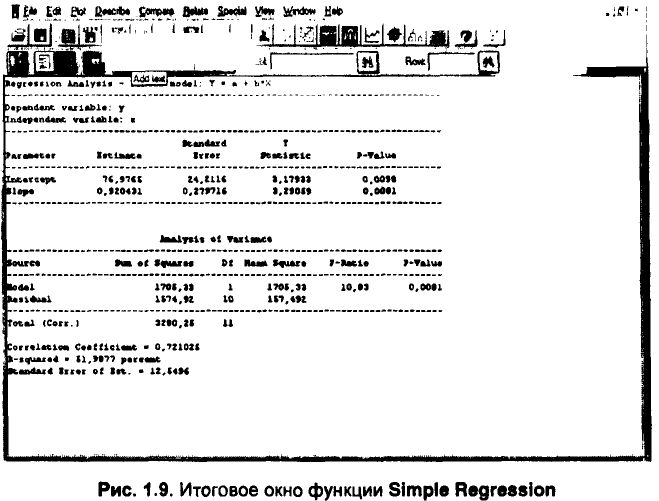

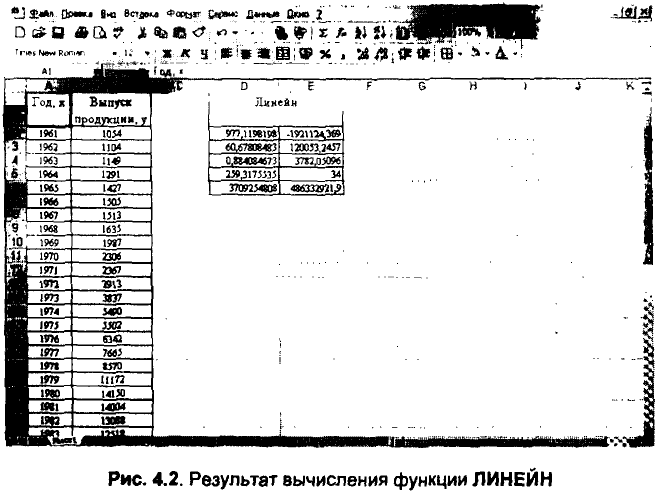

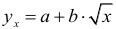

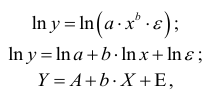

Для данных из примера 2 результат вычисления функции ЛИНЕЙН представлен на рис. 1.3, функции ЛГРФПРИБЛ — на рис. 1.4.

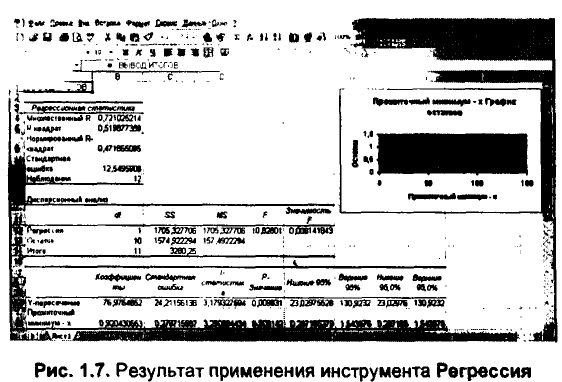

- С помощью инструмента анализа данных Регрессия, помимо результатов регрессионной статистики, дисперсионного анализа и доверительных интервалов, можно получить остатки и графики подбора линии регрессии, остатков и нормальной вероятности. Порядок действий следующий:

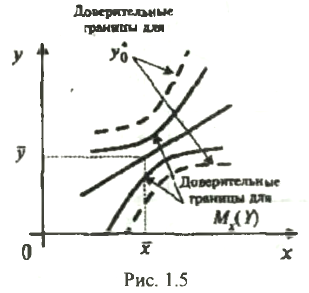

1) проверьте доступ к пакету анализа. В главном меню последовательно выберите Сервис /Надстройки. Установите флажок Пакет анализа (рис. 1.5);

2) в главном меню выберите Сервис/Анализ данных/Регрессия. Щелкните по кнопке ОК;

3) заполните диалоговое окно ввода данных и параметров вывода (рис. 1.6):

Входной интервал  — диапазон, содержащий данные результативного признака;

— диапазон, содержащий данные результативного признака;

Входной интервал  — диапазон, содержащий данные факторов независимого признака;

— диапазон, содержащий данные факторов независимого признака;

Метки — флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа — ноль — флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал — достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист — можно задать произвольное имя нового листа.

Если необходимо получить информацию и графики остатков, установите соответствующие флажки в диалоговом окне. Щелкните по кнопке ОК.

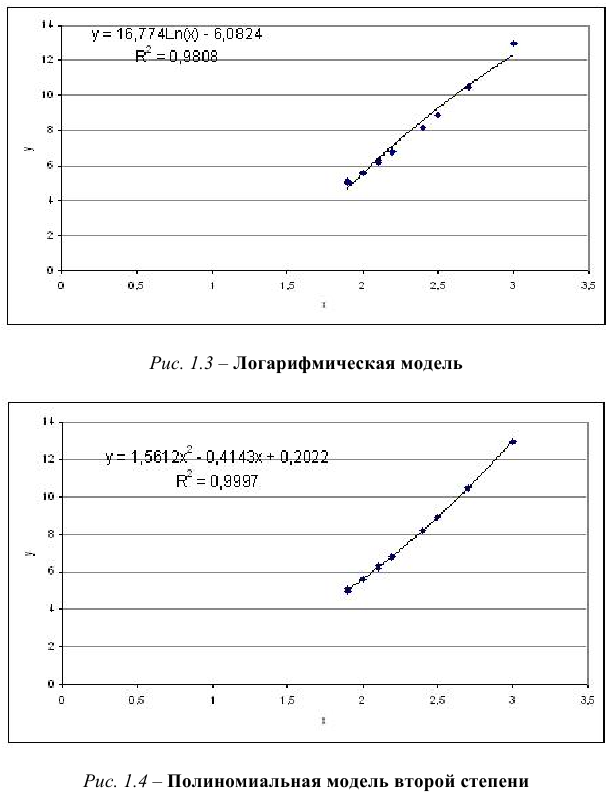

Результаты регрессионного анализа для данных из примера 2 представлены на рис. 1.7.

Решение с помощью ППП Statgraphics

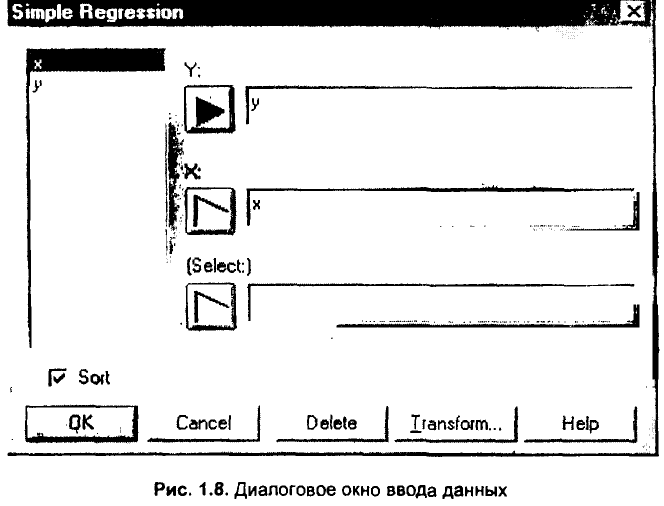

Порядок вычислений при использовании функции Simple Regression следующий:

1) введите исходные данные (рис. 1.8) или откройте существующий файл, содержащий исходные данные;

2) в главном меню последовательно выберите Relate/Simple Regression;

3) заполните диалоговое окно ввода данных. В поле «» введите название столбца, содержащего зависимую переменную, в поле «» -название столбца, содержащего значения факторного признака. Щелкните по кнопке ОК;

4) в окне табличных настроек поставьте флажок напротив Analysis Summary.

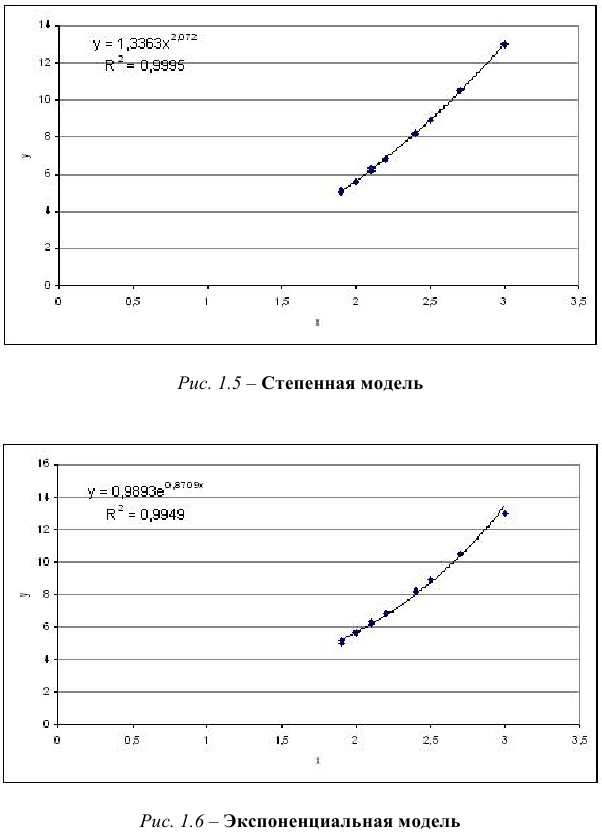

Результаты вычислений появятся в отдельном окне. Для данных из примера 2 результат применения функции Simple Regression представлен на рис. 1.9.

Как видим, результаты вычислений вручную и с помощью компьютера совпадают.

Возможно эта страница вам будет полезна:

| Курсовая работа по эконометрике |

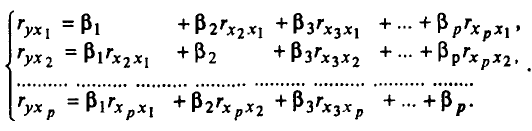

Множественная регрессия и корреляция

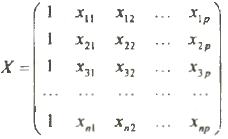

Множественная регрессия — уравнение связи с несколькими независимыми переменными:

где  — зависимая переменная (результативный признак);

— зависимая переменная (результативный признак);

— независимые переменные (факторы).

— независимые переменные (факторы).

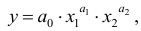

Для построения уравнения множественной регрессии чаще используются следующие функции:

• линейная —

• степенная —

• экспонента —

• гипербола —

Можно использовать и другие функции, приводимые к линейному виду.

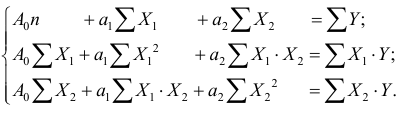

Для оценки параметров уравнения множественной регрессии применяют метод наименьших квадратов (МНК). Для линейных уравнений и нелинейных уравнений, приводимых к линейным, строится следующая система нормальных уравнений, решение которой позволяет получить оценки параметров регрессии:

Для ее решения может быть применен метод определителей:

где

определитель системы.

— частные определители; которые получаются путем замены соответствующего столбца матрицы определителя системы данными левой части системы.

— частные определители; которые получаются путем замены соответствующего столбца матрицы определителя системы данными левой части системы.

Другой вид Уравнения множественной регрессии — уравнение регрессии в стандартизованном масштабе:

у-у

где  — стандартизованные переменные;

— стандартизованные переменные;

— стандартизованные коэффициенты регрессии.

— стандартизованные коэффициенты регрессии.

К уравнению множественной регрессии в стандартизованном масштабе применим МНК. Стандартизованные коэффициенты регрессии ( -коэффициенты) определяются из следующей системы уравнений:

-коэффициенты) определяются из следующей системы уравнений:

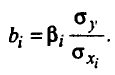

Связь коэффициентов множественной регрессии  со стандартизованными коэффициентами описывается соотношением

со стандартизованными коэффициентами описывается соотношением

Параметр  определяется как

определяется как

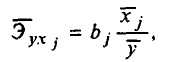

Средние коэффициенты эластичности для линейной регрессии рассчитываются по формуле

Для расчета частных коэффициентов эластичности применяется следующая формула:

Тесноту совместного влияния факторов на результат оценивает индекс множественной корреляции:

Значение индекса множественной корреляции лежит в пределах от 0 до 1 и должно быть больше или ранно максимальному парному индексу корреляции:

Индекс множественной корреляции для уравнения в стандартизованном масштабе можно записать и виде

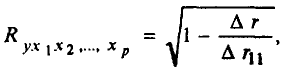

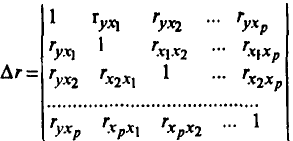

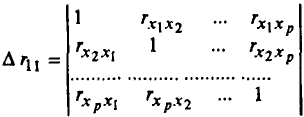

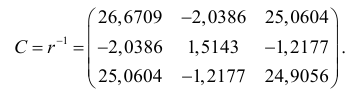

При линейной зависимости коэффициент множественной корреляции можно определить через матрицу парных коэффициентов корреляции:

где

определитель матрицы парных коэффициентов корреляии;

определитель матрицы межфакторной корреляции.

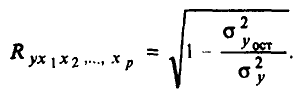

Частные коэффициенты (или индексы) корреляции, измеряющие влияние на у фактора  при неизменном уровне других факторов, можно определить по формуле

при неизменном уровне других факторов, можно определить по формуле

или по рекуррентной формуле:

Частные коэффициенты корреляции изменяются в пределах от —1 до 1.

Качество построенной модели в целом оценивает коэффициент (индекс) детерминации. Коэффициент множественной детерминации рассчитывается как квадрат индекса множественной корреляции:

Скорректированный индекс множественной детерминации содержит поправку на число степеней свободы и рассчитывается по формуле

где  — число наблюдений;

— число наблюдений;  — число факторов.

— число факторов.

Значимость уравнения множественной регрессии в целом оценивается с помощью  -критерия Фишера:

-критерия Фишера:

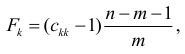

Частный -критерий оценивает статистическую значимость присутствия каждого из факторов в уравнении. В общем виде для фактора частный -критерий определится как

Оценка значимости коэффициентов чистой регрессии с помощью  -критерия Стьюдента сводится к вычислению значения

-критерия Стьюдента сводится к вычислению значения

где  — средняя квадратичсская ошибка коэффициента регрессии

— средняя квадратичсская ошибка коэффициента регрессии  она может быть определена по следующей формуле:

она может быть определена по следующей формуле:

При построении уравнения множественной регрессии может возникнуть проблема мупьтиколлинеарности факторов, их тесной линейной связанности.

Считается, что две переменные явно коллинеарны, т.е. находятся между собой в линейной зависимости, если  .

.

По величине парных коэффициентов корреляции обнаруживается лишь явная коллинеарность факторов. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов. Чем сильнее мультикол-линеарность факторов, тем менее надежна оценка распределения суммы объясненной вариации по отдельным факторам с помощью метода наименьших квадратов.

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами.

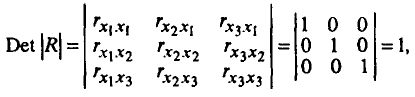

Если бы факторы не коррелировали между собой, то матрица парных коэффициентов корреляции между факторами была бы единичной матрицей, поскольку все недиагональные элементы

были бы равны нулю. Так, для включающего три объясняющих переменных уравнения

были бы равны нулю. Так, для включающего три объясняющих переменных уравнения

матрица коэффициентов корреляции между факторами имела бы определитель, равный 1:

так как

Если же наоборот, между факторами существует полная линейная зависимость и все коэффициенты корреляции равны 1, то определитель такой матрицы равен 0:

Чем ближе к 0 определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И наоборот, чем ближе к 1 определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов.

Проверка мультиколлинеарности факторов может быть проведена методом испытания гипотезы о независимости переменных

Доказано, что величина

имеет приближенное распределение

степенями свободы. Если фактическое значение  превосходит табличное (критическое)

превосходит табличное (критическое)  то гипотеза

то гипотеза  отклоняется. Это означает, что

отклоняется. Это означает, что  , недиагональные ненулевые коэффициенты корреляции указывают на коллинеарность факторов. Мультиколлинеарность считается доказанной.

, недиагональные ненулевые коэффициенты корреляции указывают на коллинеарность факторов. Мультиколлинеарность считается доказанной.

Для применения МНК требуется, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для каждого значения фактора  остатки

остатки  имеют одинаковую дисперсию. Если это условие не соблюдается, то имеет место гетероскедастичность.

имеют одинаковую дисперсию. Если это условие не соблюдается, то имеет место гетероскедастичность.

При нарушении гомоскедастичности мы имеем неравенства

При малом объеме выборки для оценки гетероскедастичности может использоваться метод Гольдфельда Кнандта. Основная идея теста Гольдфельда — Квандта состоит в следующем:

1) упорядочение и наблюдений по мере возрастания переменной  ;

;

2) исключение из рассмотрения  центральных наблюдений; при этом

центральных наблюдений; при этом  , где

, где  — число оцениваемых параметров;

— число оцениваемых параметров;

3) разделение совокупности из  наблюдений на две группы (соответственно с малыми и с большими значениями фактора ) и определение по каждой из групп ураннсний регрессии;

наблюдений на две группы (соответственно с малыми и с большими значениями фактора ) и определение по каждой из групп ураннсний регрессии;

4) определение остаточной суммы киндратов для первой  и второй

и второй  групп и нахождение их отношения:

групп и нахождение их отношения:

При выполнении нулевой гипотезы о гомоскедастичности отношение  будет удовлетворять

будет удовлетворять  -критерию со степенями свободы

-критерию со степенями свободы  для каждой остаточной суммы квадратов. Чем больше величина превышает табличное значение -критерия, тем более нарушена предпосылка о равенстве дисперсий остаточных величин.

для каждой остаточной суммы квадратов. Чем больше величина превышает табличное значение -критерия, тем более нарушена предпосылка о равенстве дисперсий остаточных величин.

Уравнения множественной регрессии могут включать в качестве независимых переменных качественные признаки (например, профессия, пол, образование, климатические условия, отдельные регионы и т.д.). Чтобы ввести такие переменные в регрессионную модель, их необходимо упорядочить и присвоить им те или иные значения, т.е. качественные переменные преобразовать в количественные.

Такого вида сконструированные переменные принято в эконометрике называть фиктивными переменными. Например, включать в модель фактор «пол» в виде фиктивной переменной можно в следующем виде:

Коэффициент регрессии при фиктивной переменной интерпретируется как среднее изменение зависимой переменной при переходе от одной категории (женский пол) к другой (мужской пол) при неизменных значениях остальных параметров. На основе -критерия Стьюдента делается вывод о значимости влияния фиктивной переменной, существенности расхождения между категориями.

Пример задачи №5

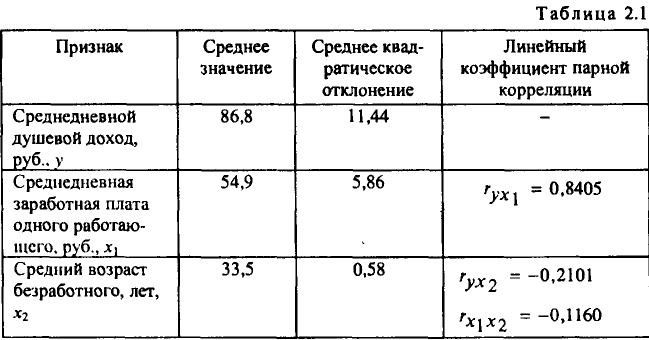

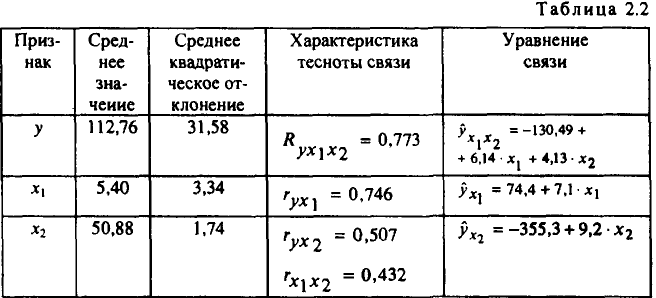

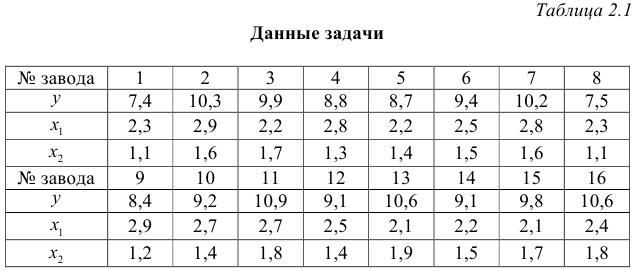

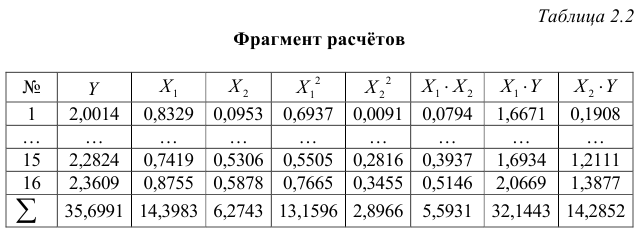

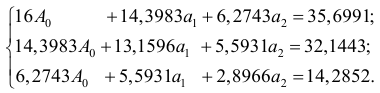

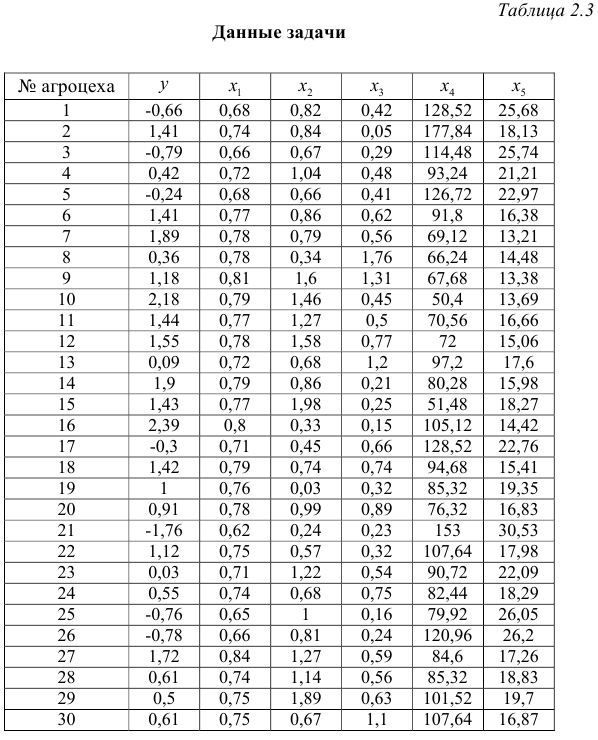

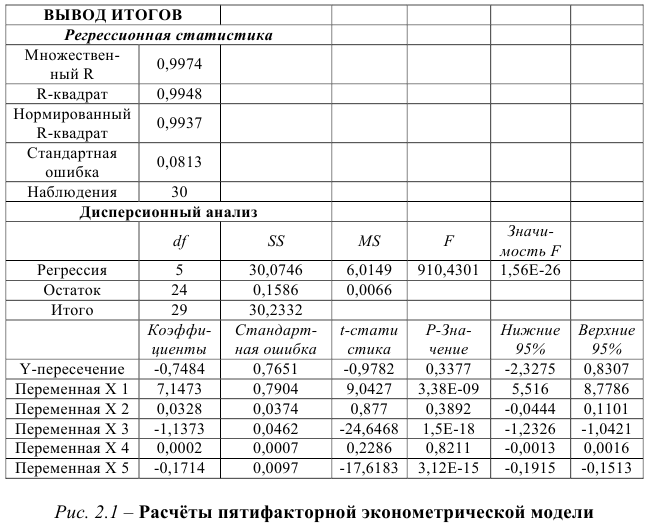

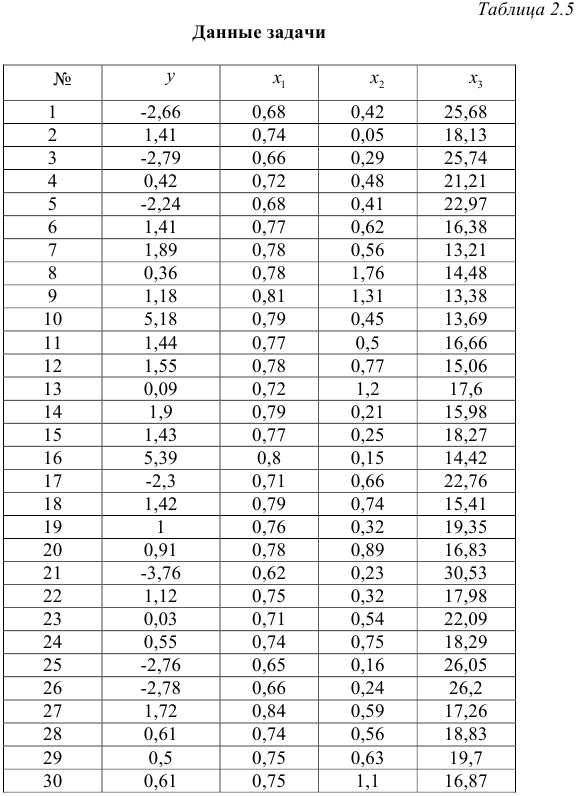

По 30 территориям России имеются данные, представленные в табл. 2.1.

Требуется:

- Построить уравнение множественной регрессии в стандартизованной и естественной форме; рассчитать частные коэффициенты эластичности, сравнить их с

и

и  пояснить различия между ними.

пояснить различия между ними. - Рассчитать линейные коэффициенты частной корреляции и коэффициент множественной корреляции, сравнить их с линейными коэффициентами парной корреляции, пояснить различия между ними.

- Рассчитать общий и частные -критерии Фишера.

Решение:

Линейное уравнение множественной регрессии  от

от  и

и  имеет вид:

имеет вид:

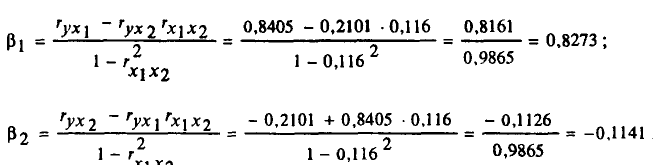

Для расчета его параметров применим метод стандартизации переменных и построим искомое уравнение в стандартизованном масштабе:

Расчет  -коэффициентов выполним по формулам

-коэффициентов выполним по формулам

Получим уравнение

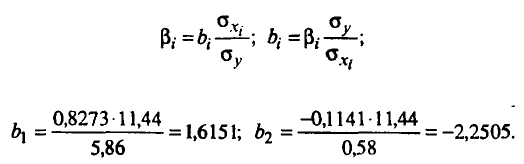

Для построения уравнения в естественной форме рассчитаем  и

и  , используя формулы для перехода от

, используя формулы для перехода от  к

к  ;

;

Значение а определим из соотношения

Для характеристики относительной силы влияния и на рассчитаем средние коэффициенты эластичности:

С увеличением средней заработной платы на 1% от ее среднего уровня средний душевой доход у возрастает на 1,02% от своего среднего уровня; при повышении среднего возраста безработного на 1% среднедушевой доход у снижается на 0,87% от своего среднего уровня. Очевидно, что сила влияния средней заработной платы на средний душевой доход у оказалась большей, чем сила влияния среднего возраста безработного . К аналогичным выводам о силе связи приходим при сравнении модулей значений и :

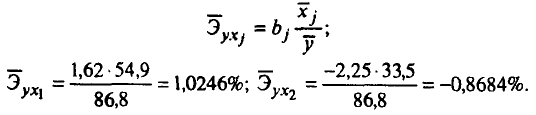

Различия в силе влияния фактора на результат, полученные при сравнении  и

и  объясняются тем, что коэффициент эластичности исходит из соотношения средних:

объясняются тем, что коэффициент эластичности исходит из соотношения средних:

-коэффициент — из соотношения средних квадратических отклонений:

- Линейные коэффициенты частной корреляции здесь рассчитываются по рекуррентной формуле:

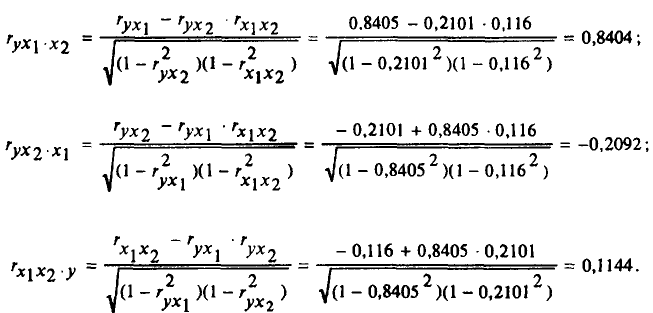

Если сравнить значения коэффициентов парной и частной корреляции, то приходим к выводу, что из-за слабой межфакторной связи  коэффициенты парной и частной корреляции отличаются незначительно: выводы о тесноте и направлении связи на основе коэффициентов парной и частной корреляции совпадают:

коэффициенты парной и частной корреляции отличаются незначительно: выводы о тесноте и направлении связи на основе коэффициентов парной и частной корреляции совпадают:

Расчет линейного коэффициента множественной корреляции выполним с использованием коэффициентов  и :

и :

Зависимость от и характеризуется как тесная, в которой 72% вариации среднего душевого дохода определяются вариацией учтенных в модели факторов: средней заработной платы и среднего возраста безработного. Прочие факторы, не включенные в модель, составляют соответственно 28% от общей вариации .

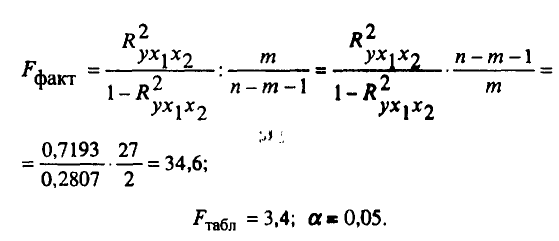

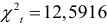

- Общий -критерий проверяет гипотезу о статистической значимости уравнения регрессии и показателя тесноты связи

:

:

Сравнивая  приходим к выводу о необходимости отклонить гипотезу , так как

приходим к выводу о необходимости отклонить гипотезу , так как

С вероятностью  делаем заключение о статистической значимости уравнения в целом и показателя тесноты связи

делаем заключение о статистической значимости уравнения в целом и показателя тесноты связи  которые сформировались под неслучайным воздействием факторов и .

которые сформировались под неслучайным воздействием факторов и .

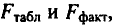

Частные  -критерии —

-критерии —  и

и  оценивают статистическую значимость присутствия факторов и в уравнении множественной регрессии, оценивают целесообразность включения в уравнение одного фактора после другого фактора, т.е. оценивает целесообразность включения в уравнение фактора после того, как в него был включен фактор . Соответственно указывает на целесообразность включения в модель фактора после фактора :

оценивают статистическую значимость присутствия факторов и в уравнении множественной регрессии, оценивают целесообразность включения в уравнение одного фактора после другого фактора, т.е. оценивает целесообразность включения в уравнение фактора после того, как в него был включен фактор . Соответственно указывает на целесообразность включения в модель фактора после фактора :

Сравнивая приходим к выводу о целесообразности включения в модель фактора после’ фактора , так как

Гипотезу  о несущественности прироста

о несущественности прироста  за счет включения дополнительного фактора отклоняем и приходим к выводу о статистически подтвержденной целесообразности включения фактора после фактора .

за счет включения дополнительного фактора отклоняем и приходим к выводу о статистически подтвержденной целесообразности включения фактора после фактора .

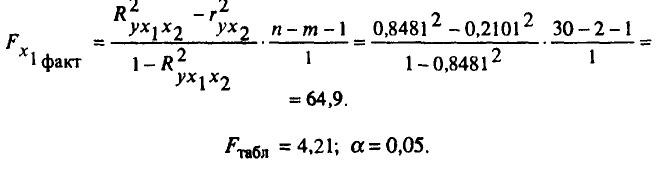

Целесообразность включения в модель фактора после фактора проверяет :

Низкое значение  (немногим больше 1) свидетельствует о статистической незначимости прироста

(немногим больше 1) свидетельствует о статистической незначимости прироста  за счет включения в модель фактора

за счет включения в модель фактора  после фактора

после фактора  . Следовательно, подтверждается нулевая гипотеза нецелесообразности включения в модель фактора (средний возраст безработного). Это означает, что парная регрессионная модель зависимости среднего дохода от средней заработной платы является достаточно статистически значимой, надежной и что нет необходимости улучшать ее, включая дополнительный фактор (средний возраст безработного).

. Следовательно, подтверждается нулевая гипотеза нецелесообразности включения в модель фактора (средний возраст безработного). Это означает, что парная регрессионная модель зависимости среднего дохода от средней заработной платы является достаточно статистически значимой, надежной и что нет необходимости улучшать ее, включая дополнительный фактор (средний возраст безработного).

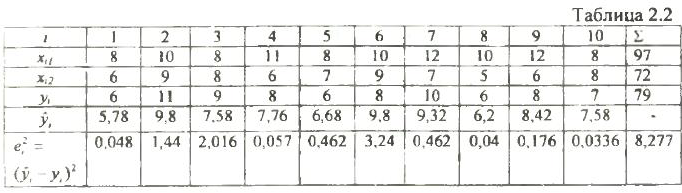

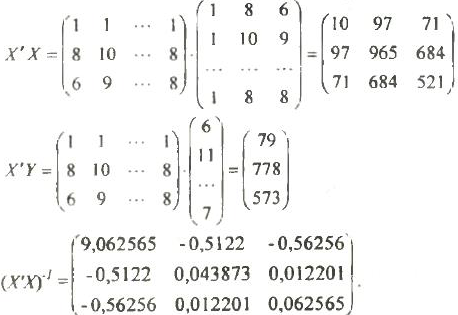

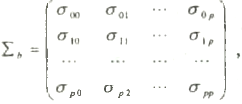

Пример задачи №6

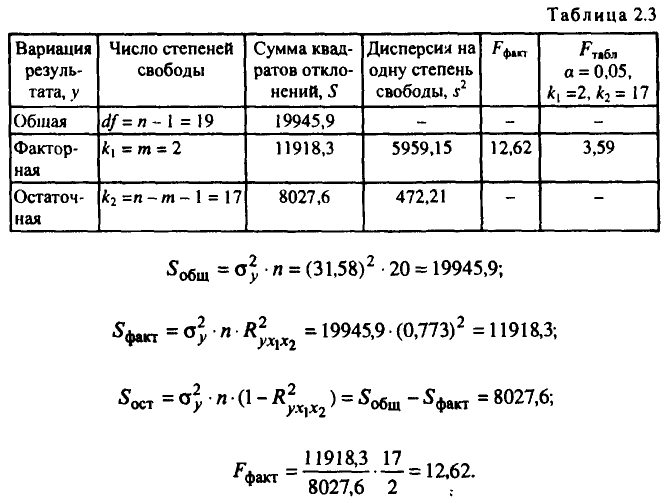

По 20 территориям России изучаются следующие данные (табл. 2.2): зависимость среднегодового душевого дохода у (тыс. руб.) от доли занятых тяжелым физическим трудом в общей численности занятых (%) и от доли экономически активного населения в численности всего населения (%).

Требуется:

- Составить таблицу дисперсионного анализа для проверки при уровне значимости

статистической значимости уравнения множественной регрессии и его показателя тесноты связи.

статистической значимости уравнения множественной регрессии и его показателя тесноты связи. - С помощью частных -критериев Фишера оценить, насколько целесообразно включение в уравнение множественной регрессии фактора после фактора и насколько целесообразно включение после .

- Оценить с помощью

-критерия Стыодента статистическую значимость коэффициентов при переменных и множественного уравнения регрессии.

-критерия Стыодента статистическую значимость коэффициентов при переменных и множественного уравнения регрессии.

Решение:

- Задача дисперсионного анализа состоит в проверке нулевой гипотезы о статистической незначимости уравнения регрессии в целом и показателя тесноты связи.

Анализ выполняется при сравнении фактического и табличного (критического) значений -критерия Фишера

определяется из соотношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

где  — число единиц совокупности;

— число единиц совокупности;

— число факторов в уравнении линейной регрессии;

— число факторов в уравнении линейной регрессии;  — фактическое значение результативного признака;

— фактическое значение результативного признака;  — расчетное значение результативного признака.

— расчетное значение результативного признака.

Результаты дисперсионного анализа представлены в табл. 2.3.

Сравнивая приходим к выводу о необходимости отклонить гипотезу и сделать вывод о статистической значимости уравнения регрессии в целом и значения  , так как они статистически надежны и сформировались под систематическим действием неслучайных причин. Вероятность того, что допускаются ошибки при отклонении нулевой гипотезы, не превышает 5%, и это является достаточно малой величиной.

, так как они статистически надежны и сформировались под систематическим действием неслучайных причин. Вероятность того, что допускаются ошибки при отклонении нулевой гипотезы, не превышает 5%, и это является достаточно малой величиной.

Возможно эта страница вам будет полезна:

| Заказать работу по эконометрике |

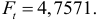

- Частный -критерий Фишера оценивает статистическую целесообразность включения фактора в модель после того, как в нее включен фактор . Частный -критерий Фишера строится как отношение прироста факторной дисперсии за счет дополнительно включенного фактора (на одну степень свободы) к остаточной дисперсии (на одну степень свободы), подсчитанной по модели с включенными факторами и :

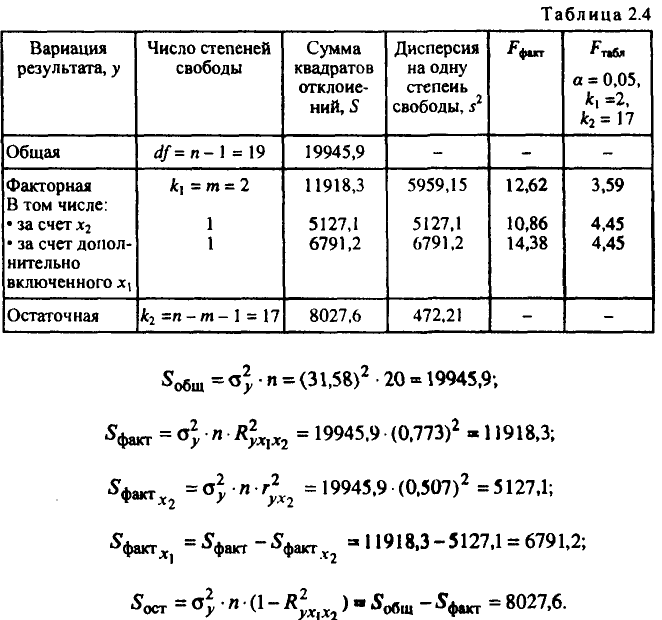

Результаты дисперсионного анализа представлены в табл. 2.4.

Включение фактора после фактора оказалось статистически значимым и оправданным: прирост факторной дисперсии (в расчете на одну степень свободы) оказался существенным, т.е. следствием дополнительного включения в модель систематически действующего фактора так как

Аналогично проверим целесообразность включения в модель дополнительного фактора после включенного ранее фактора . Расчет выполним с использованием показателей тесноты связи

В силу того что

приходим к выводу, что включение после оказалось бесполезным: прирост факторной дисперсии в расчете на одну степень свободы был несуществен, статистически незначим, т.е. влияние не является устойчивым, систематическим. Вполне возможно было ограничиться построением линейного уравнения парной регрессии у от .

- Оценка с помощью -критерия Стьюдента значимости коэффициентов

и

и  связана с сопоставлением их значений с величиной их случайных ошибок:

связана с сопоставлением их значений с величиной их случайных ошибок:  и

и  . Расчет значений случайных ошибок достаточно сложен и трудоёмок. Поэтому предлагается более простой способ: расчет значения -критерия Стьюдента для коэффициентов регрессии линейного уравнения как квадратного корня из соответствующего частного -критерия Фишера:

. Расчет значений случайных ошибок достаточно сложен и трудоёмок. Поэтому предлагается более простой способ: расчет значения -критерия Стьюдента для коэффициентов регрессии линейного уравнения как квадратного корня из соответствующего частного -критерия Фишера:

Табличные (критические) значения -критерия Стьюдента зависят от принятого уровня значимости  (обычно это 0,1; 0,05 или 0,01) и от числа степеней свободы

(обычно это 0,1; 0,05 или 0,01) и от числа степеней свободы  , где — число единиц совокупности, — число факторов в уравнении.

, где — число единиц совокупности, — число факторов в уравнении.

В нашем примере при

Сравнивая  , приходим к выводу, что так как

, приходим к выводу, что так как

коэффициент регрессии является статистически значимым, надежным, на него можно опираться в анализе и в прогнозе. Так как

коэффициент регрессии является статистически значимым, надежным, на него можно опираться в анализе и в прогнозе. Так как

приходим к заключению, что величина является статистически незначимой, ненадежной в силу того, что она формируется преимущественно под воздействием случайных факторов. Еще раз подтверждается статистическая значимость влияния (доли занятых тяжелым физическим трудом) на у (среднедушевой доход) и ненадежность, незначимость влияния (доли экономически активного населения в численности всего населения).

Возможно эта страница вам будет полезна:

| Лабораторная работа по эконометрике |

Пример задачи №7

Зависимость спроса на свинину от цены на нее и от цены на говядину  представлена уравнением

представлена уравнением

Требуется:

- Представить данное уравнение в естественной форме (не в логарифмах).

- Оценить значимость параметров данного уравнения, если известно, что -критерий для параметра при составил 0,827, а для параметра

при — 1,015.

при — 1,015.

Решение:

- Представленное степенное уравнение множественной регрессии приводим к естественной форме путём потенцирования обеих частей уравнения:

Значения коэффициентов регрессии и в степенной функции равны коэффициентам эластичности результата от и .

Спрос на свинину сильнее связан с ценой на говядину — он увеличивается в среднем на 2,83% при росте цен на 1%. С ценой на свинину спрос на нее связан обратной зависимостью: с ростом цен на 1% потребление снижается в среднем на 0,21%.

- Табличное значение -критерия для обычно лежит в интервале 2-3-в зависимости от степеней свободы. В данном примере

- Это весьма небольшие значения -критерия, которые свидетельствуют о случайной природе взаимосвязи, о статистической ненадежности всего уравнения, поэтому применять полученное уравнение для прогноза не рекомендуется.

Возможно эта страница вам будет полезна:

| Помощь по эконометрике |

Пример задачи №8

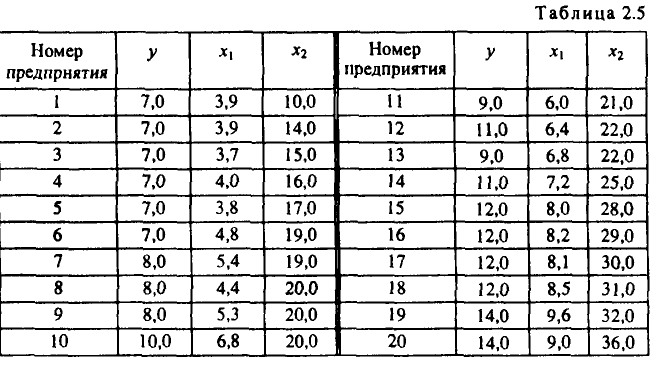

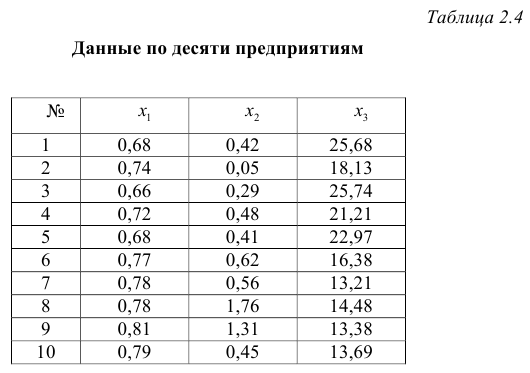

По 20 предприятиям региона (табл. 2.5) изучается зависимость выработки продукции на одного работника у (тыс. руб.) от ввода в действие новых основных фондов (% от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих (%).

Требуется:

- Оценить показатели вариации каждого признака и сделать вывод о возможностях применения МНК для их изучения.

- Проанализировать линейные коэффициенты парной и частной корреляции.

- Написать уравнение множественной регрессии, оценить значимость его параметров, пояснить их экономический смысл.

- С помощью

-критерия Фишера оценить статистическую надежность уравнения регрессии и . Сравнить значения скорректированного и нескорректированного линейных коэффициентов множественной детерминации.

-критерия Фишера оценить статистическую надежность уравнения регрессии и . Сравнить значения скорректированного и нескорректированного линейных коэффициентов множественной детерминации. - С помощью частных -критериев Фишера оценить целесообразность включения в уравнение множественной регрессии фактора после и фактора после .

- Рассчитать средние частные коэффициенты эластичности и дать на их основе сравнительную оценку силы влияния факторов на результат.

Возможно эта страница вам будет полезна:

| Решение задач по эконометрике в Excel |

Реализация типовых задач в Excel

- Решение примера проведем с использованием ППП MS Excel и Statgraphics.

Решение с помощью ППП Excel

Сводную таблицу основных статистических характеристик для одного или нескольких массивов данных можно получить с помощью инструмента анализа данных Описательная статистика. Для этого выполните следующие шаги:

1) введите исходные данные или откройте существующий файл, содержащий анализируемые данные;

2) в главном меню выберите последовательно пункты Сервис / Анализ данных / Описательная статистика, после чего щелкните по кнопке ОК;

3) заполните диалоговое окно ввода данных и параметров вывода (рис. 2.1):

Входной интервал — диапазон, содержащий анализируемые данные, это может быть одна или несколько строк (столбцов); Группирование — по столбцам или по строкам — необходимо указать дополнительно;

Метки — флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Выходной интервал — достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист — можно задать произвольное имя нового листа.

Если необходимо получить дополнительную информацию Итоговой статистики, Уровня надежности, k-го наибольшего и наименьшего значений, установите соответствующие флажки в диалоговом окне. Щелкните по кнопке ОК.

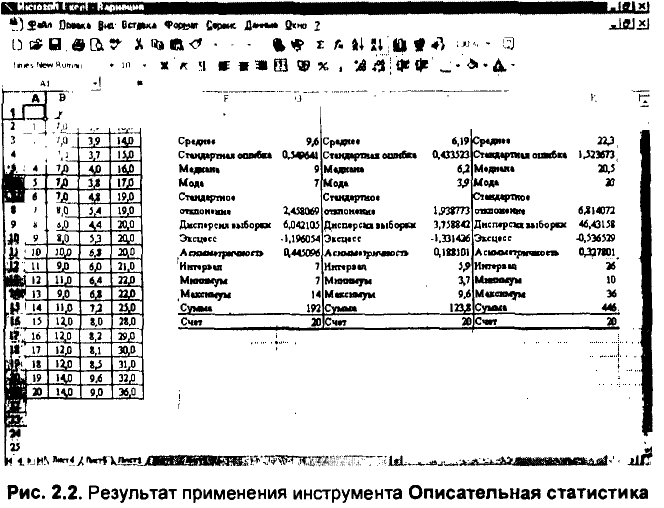

Результаты вычисления соответствующих показателей для каждого признака представлены на рис. 2.2.

Решение с помощью ППП Statgraphics

Для проведения многофакторного анализа в ППП Statgraphics используется пункт меню Multiple Variable Analysis. Для получения показателей описательной статистики необходимо проделать следующие операции:

1) ввести исходные данные или открыть существующий файл, содержащий анализируемые данные;

2) в главном меню выбрать Describe/Numeric Data/Multiple Variable Analysis;

3) заполнить диалоговое окно ввода данных (рис. 2.3). Ввести названия всех столбцов, значения которых вы хотите включить в анализ; щелкнуть по кнопке ОК;

4) в окне табличных настроек поставить флажок напротив Summary Statistics (рис. 2.4). Итоговая статистика — показатели вариации -появится в отдельном окне.

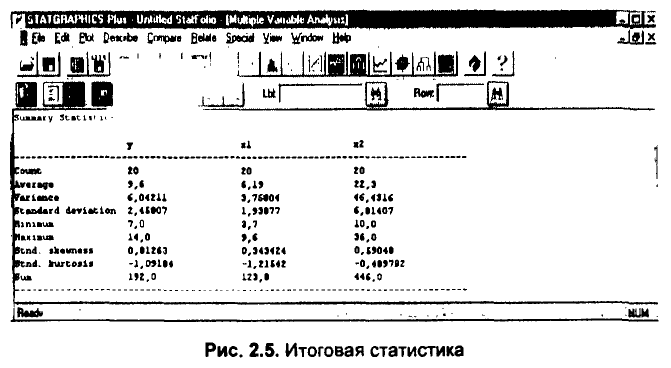

Для данных примера 4 результат применения функции Multiple Variable Analysis представлен на рис. 2.5.

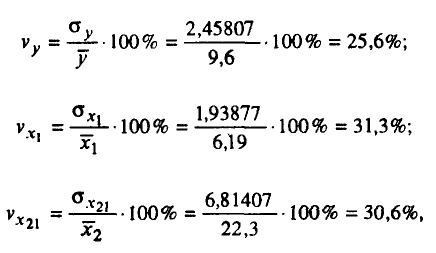

Сравнивая значения средних квадратических отклонений и средних величин и определяя коэффициенты вариации:

приходим к выводу о повышенном уровне варьирования признаков, хотя и в допустимых пределах, не превышающих 35%. Совокупность предприятий однородна, и для ее изучения могут использоваться метод наименьших квадратов и вероятностные методы оценки статистических гипотез.

- Значения линейных коэффициентов парной корреляции определяют тесноту попарно связанных переменных, использованных в данном уравнении множественной регрессии. Линейные коэффициенты частной корреляции оценивают тесноту связи значений двух переменных, исключая влияние всех других переменных, представленных в уравнении множественной регрессии.

Решение с помощью ППП Excel

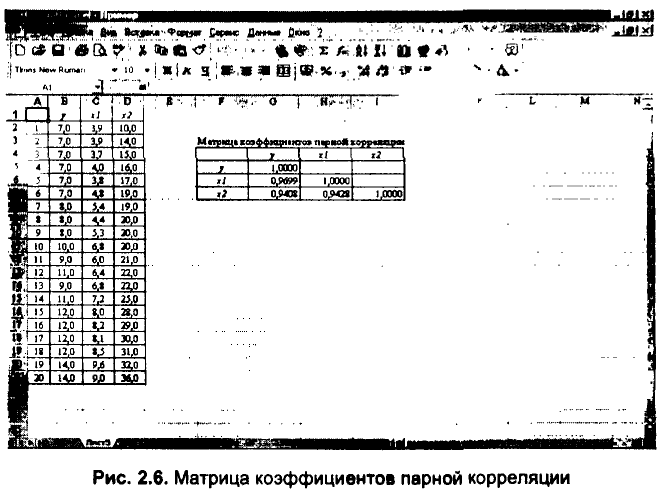

К сожалению, в ППП MS Excel нет специального инструмента для расчета линейных коэффициентов частной корреляции. Матрицу парных коэффициентов корреляции переменных можно рассчитать, используя инструмент анализа данных Корреляция. Для этого:

1) в главном меню последовательно выберите пункты Сервис / Анализ данных / Корреляция. Щелкните по кнопке ОК;

2) заполните диалоговое окно ввода данных и параметров вывода (см. рис. 2.1);

3) результаты вычислений — матрица коэффициентов парной корреляции — представлены на рис. 2.6.

Решение с помощью ППП Stat graphics

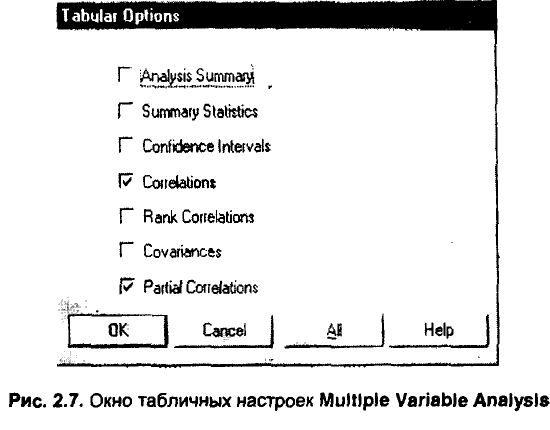

При проведении многофакторного анализа — Multiple Variable Analysis — вычисляются линейные коэффициенты парной корреляции и линейные коэффициенты частной корреляции. Последовательность операций описана в п.1 этого примера. Для отображения результатов вычисления на экране необходимо установить флажки напротив Correlations и Partial Correlations в окне табличных настроек (рис. 2.7).

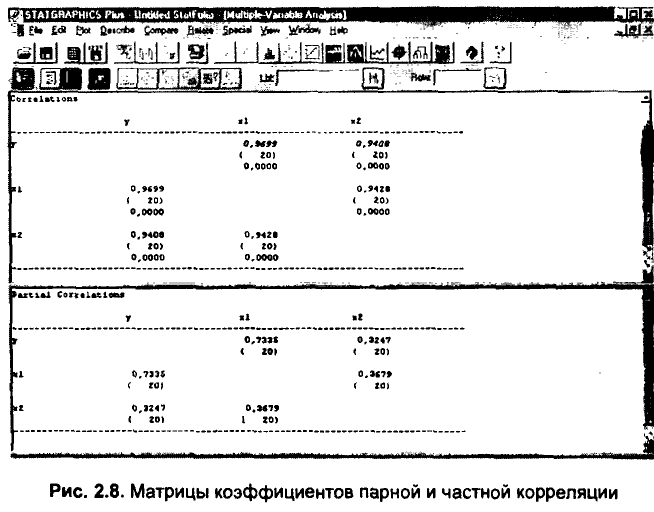

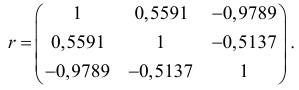

В результате получим матрицы коэффициентов парной и частной корреляции (рис. 2.8).

Значения коэффициентов парной корреляции указывают на весьма тесную связь выработки у как с коэффициентом обновления основных фондов —  , так и с долей рабочих высокой квалификации

, так и с долей рабочих высокой квалификации

Но в то же время межфакторная связь  весьма тесная и превышает тесноту связи

весьма тесная и превышает тесноту связи  с

с  . В связи с этим для улучшения данной модели можно исключить из нее фактор как малоинформативный, недостаточно статистически надежный.

. В связи с этим для улучшения данной модели можно исключить из нее фактор как малоинформативный, недостаточно статистически надежный.

Коэффициенты частной корреляции дают более точную характеристику тесноты связи двух признаков, чем коэффициенты парной корреляции, так как очищают парную зависимость от взаимодействия данной пары признаков с другими признаками, представленными в модели. Наиболее тесно связаны и :

связь и гораздо слабее:

а межфакторная зависимость и выше, чем парная и :

Все это приводит к выводу о необходимости исключить фактор — доля высококвалифицированных рабочих — из правой части уравнения множественной регрессии.

Если сравнить коэффициенты парной и частной корреляции, то можно увидеть, что из-за высокой межфакторной зависимости коэффициенты парной корреляции дают завышенные оценки тесноты связи:

Именно по этой причине рекомендуется при наличии сильной коллинеарности (взаимосвязи) факторов исключать из исследования тот фактор, у которого теснота парной зависимости меньше, чем теснота межфакторной связи.

- Вычисление параметров линейного уравнения множественной регрессии.

Решение с помощью ППП Excel

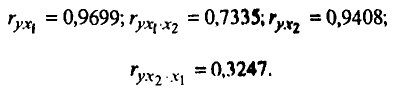

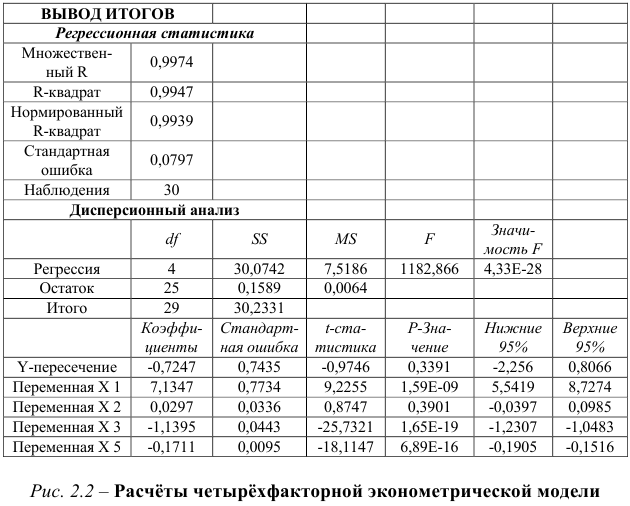

Эта операция проводится с помощью инструмента анализа данных Регрессия. Она аналогична расчету параметров парной линейной регрессии, описанной в 1-м разделе практикума, только в отличие от парной регрессии в диалоговом окне при заполнении параметра входной интервал и следует указать не один столбец, а все столбцы, содержащие значения факторных признаков. Результаты анализа представлены на рис. 2.9.

Для вычисления параметров множестнсшшП регрессии можно использовать процедуру Multiple Regression. Дни »нно:

1) введите исходные данные или откройте сущее i иун>щи11 файл;

2) в главном меню последовательно выберите Heinle / Multiple Regression;

3) заполните диалоговое окно ввода данных. II ноне Depended Variable введите название столбца, содержащею шичпш» зависимой переменной, в поле Independed Variable — нашими* i ишбцов, содержащих значения факторов. Щелкните по кнопке ОК

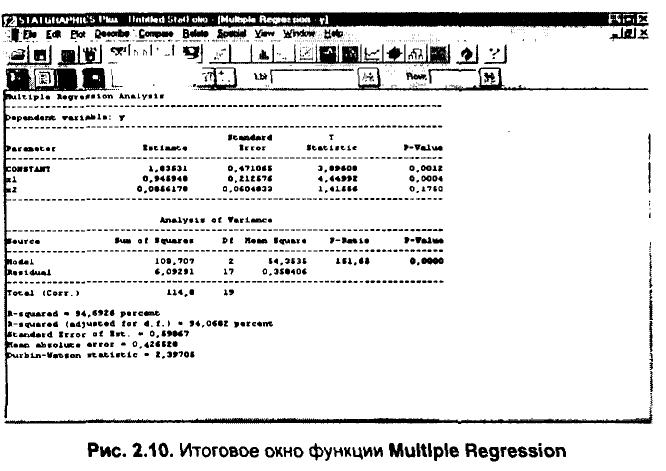

Результаты вычисления функции Multiple КсЦ1 гм1«ш появятся в отдельном окне (рис. 2.10).

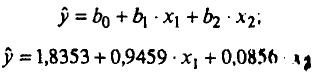

По результатам вычислений составим урцниемн* множественной регрессии вида

Значения случайных ошибок параметров  с учетом округления:

с учетом округления:

Они показывают, какое значение данной характеристики сформировалось под влиянием случайных факторов. Эти значения используются для расчета  -критерия С п.юдснта:

-критерия С п.юдснта:

Если значения -критерия больше 2-3, можно сделать вывод о существенности данного параметра, который формируется под воздействием неслучайных причин. Здесь статистически значимыми являются  и

и  , а величина

, а величина  сформировалась под воздействием случайных причин, поэтому фактор силу влияния которого оценивает , можно исключить как несущественно влияющий, неинформативный.

сформировалась под воздействием случайных причин, поэтому фактор силу влияния которого оценивает , можно исключить как несущественно влияющий, неинформативный.

На это же указывает показатель вероятности случайных значений параметров регрессии: если а меньше принятого нами уровня (обычно 0,1; 0,05 или 0,01; это соответствует 10%; 5% или 1% вероятности), делают вывод о неслучайной природе данного значения параметра, т.е. о том, что он статистически значим и надежен. В противном случае принимается гипотеза о случайной природе значения коэффициентов уравнения. Здесь

что позволяет рассматривать как неинформативный фактор и удалить его для улучшения данного уравнения.

Величина оценивает агрегированное влияние прочих (кроме учтенных в модели факторов и ) факторов на результату.

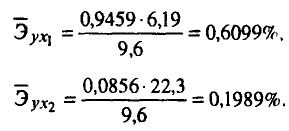

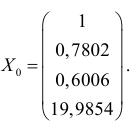

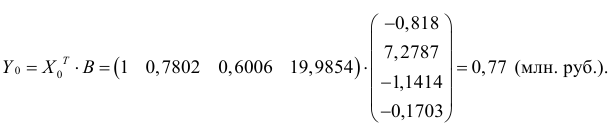

Величины и указывают, что с увеличением и на единицу их значений результат увеличивается соответственно на 0,9459 и на 0,0856 млн руб. Сравнивать эти значения не следует, так как они зависят от единиц измерения каждого признака и потому несопоставимы между собой.

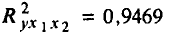

Оценку надежности уравнения регрессии в целом и показателя тесноты связи  дает

дает  -критерий Фишера:

-критерий Фишера:

По данным таблиц дисперсионного анализа, представленным на рис. 2.9 и 2.10,  . Вероятность случайно получить такое значение -критерия составляет 0,0000, что не превышает допустимый уровень значимости 5%; об этом свидетельствует величина

. Вероятность случайно получить такое значение -критерия составляет 0,0000, что не превышает допустимый уровень значимости 5%; об этом свидетельствует величина  — значения из этих же таблиц. Следовательно, полученное значение не случайно, оно сформировалось под алюминием существенных факторов, т.е. подтверждается статистически значимость всего уравнения и показателя тесноты связи .

— значения из этих же таблиц. Следовательно, полученное значение не случайно, оно сформировалось под алюминием существенных факторов, т.е. подтверждается статистически значимость всего уравнения и показателя тесноты связи .

Значения скорректированного и нескорремирпианпого линейных коэффициентов множественной детерминации приведены на рис. 2.9 и 2.10 в рамках регрессионной статистики.

Нескорректированный коэффициент множественной детерминации

оценивает долю вариации результата за счет представленных в уравнении фактором в общей вариации результата. Здесь эта доля составляет 94,7% и указывает на весьма высокую степень обусловленности вариации вариацией факторов, иными словами — на весьма теси> i факторов с результатом.

Скорректированный коэффициент множественной детерминации

определяет тесноту связи с учетом степеней свободы общей и остаточной дисперсий. Он дает такую оценку тесноты связи, которая не зависит от числа факторов и потому может сравниваться по разным моделям с разным что ном факторов. Оба коэффициента указывают на весьма высокую (Ооиес 90%) детерминированность результата в модели факторами.

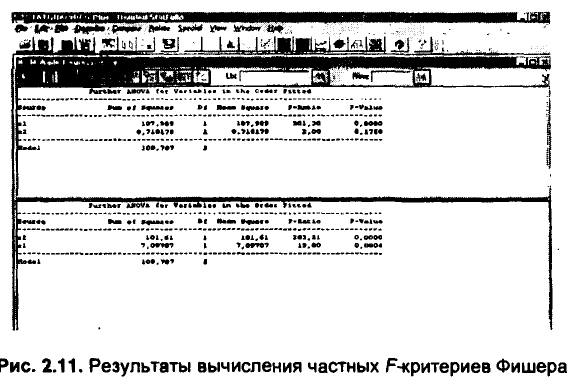

1) введите исходные данные или откройте существующий файл;

2) в главном меню последовательно выберите пункты Relate / Multiple Regression;

3) заполните диалоговое окно ввода данных. В поле Depended Variable введите название столбца, содержащего значения зависимой переменной, в поле Independed Variable — названия столбцов, содержащих значения факторов, в том порядке, в котором будет проводиться анализ целесообразности включения факторов в модель. Чтобы оценить статистическую значимость включения в модель фактора после фактора , сначала введите фактор затем . Для оценки обратного порядка включения факторов в модель после введите , затем . Щелкните по кнопке ОК;

4) в окне табличных настроек поставьте флажок напротив поля Conditional Sums of Squares.

Результаты вычисления показаны на рис. 2.11.

Частный -критерий —  показывает статистическую значимость включения фактора в модель после того, как в нее включен фактор .

показывает статистическую значимость включения фактора в модель после того, как в нее включен фактор .

= 2 . Вероятность случайной природы его значения (-значение = 0,1750) составляет 17,5% против принятого уровня значимости  (5%). Следовательно, включение в модель фактора — доля высококвалифицированных рабочих — после того, как в уравнение включен фактор — коэффициент обновления основных фондов — статистически нецелесообразно: прирост факторной дисперсии за счет дополнительного признака оказывается незначимым, несущественным; фактор включать в уравнение после фактора не следует.

(5%). Следовательно, включение в модель фактора — доля высококвалифицированных рабочих — после того, как в уравнение включен фактор — коэффициент обновления основных фондов — статистически нецелесообразно: прирост факторной дисперсии за счет дополнительного признака оказывается незначимым, несущественным; фактор включать в уравнение после фактора не следует.

Если поменять первоначальный порядок включения факторов в модель и рассмотреть вариант включения после , то результат расчета частного -критерия для будет иным.

Вероятность его случайного формирования составила 0,04%, это значительно меньше принятого стандарта (5%). Следовательно, значение частного -критерия для дополнительно включенного фактора не случайно, является статистически значимым, надежным, достоверным: прирост факторной дисперсии за счет дополнительного фактора является существенным. Фактор должен присутствовать в уравнении, в том числе в варианте, когда он дополнительно включается после фактора .

Общий вывод состоит в том, что множественная модель с факторами и с

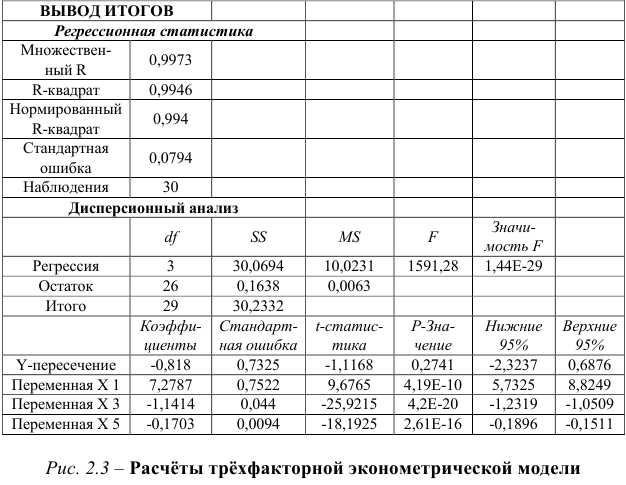

содержит неинформативный фактор . Если исключить фактор , то можно (ограничиться уравнением парной регрессии:

более простым, хорошо детерминированным, ириголным для анализа и для прогноза.

- Средние частные коэффициенты эластичности показывают, на сколько процентов от значения своей средней изменяется результат при изменении фактора на 1% от своей средней и

при фиксированном воздействии на у всех прочих факторов, включенных в уравнение регрессии. Для линейной зависимости

где  — коэффициент регрессии при

— коэффициент регрессии при  в уравнении множественной регрессии. Здесь

в уравнении множественной регрессии. Здесь

По значениям частных коэффициентов эластичности можно сделать вывод о более сильном влиянии на результат у признака фактора , чем признака фактора :0,6% против 0,2%.

Возможно эта страница вам будет полезна:

| Системы эконометрических уравнений |

Система эконометрических уравнений

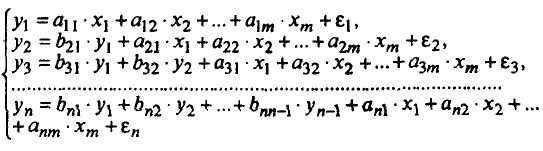

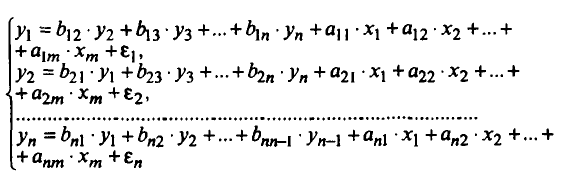

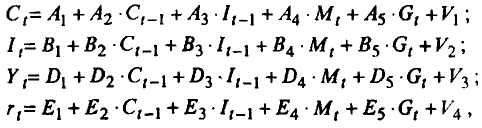

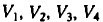

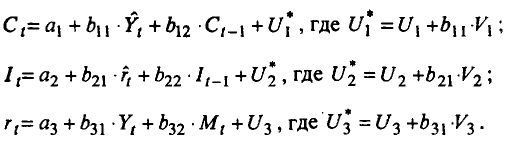

Сложные экономические процессы описывают с помощью системы взаимосвязанных (одновременных) уравнений.

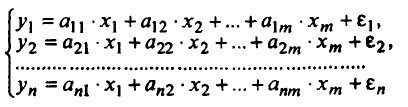

Различают несколько видов систем уравнений: • система независимых уравнений — когда каждая зависимая переменная  рассматривается как функция одного и того же набора факторов

рассматривается как функция одного и того же набора факторов  :

:

Для решения этой системы и нахождения ее параметров используется метод наименьших квадратов;

• система рекурсивных уравнений — когда зависимая переменная одного уравнения выступает в виде фактора в другом уравнении:

Для решения этой системы и нахождения ее параметров используется метод наименьших квадратов;

• система взаимосвязанных (совместных) уравнений — когда одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других — в правую:

Такая система уравнений называется структурной формой модели.

Эндогенные переменные — взаимозависимые переменные, которые определяются внутри модели (системы) .

Экзогенные переменные — независимые переменные, которые определяются вне системы .

Предопределенные переменные — экзогенные и лаговые (за предыдущие моменты времени) эндогенные переменные системы.

Коэффициенты  и

и  при переменных — структурные коэффициенты модели.

при переменных — структурные коэффициенты модели.

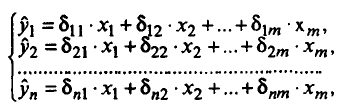

Система линейных функций эндогенных переменных от всех предопределенных переменных системы — приведенная форма модели.

где  — коэффициенты приведенной формы модели.

— коэффициенты приведенной формы модели.

Необходимое условие идентификации — выполнение счетного правила:

— уравнение идентифицируемо;

— уравнение идентифицируемо;

— уравнение неидентифицируемо;

— уравнение неидентифицируемо;

— уравнение сверхидентифицируемо,

— уравнение сверхидентифицируемо,

где  — число эндогенных переменных в уравнении,

— число эндогенных переменных в уравнении,

— число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе.

— число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе.

Достаточное условие идентификации — определитель матрицы, составленной из коэффициентов при переменных, отсутствующих в исследуемом уравнении, не равен нулю, и ранг этой матрицы не менее числа эндогенных переменных системы без единицы.

Для решения идентифицируемого уравнения применяется косвенный метод наименьших квадратов, для решения сверхидентифицированных — двухшаговый метод наименьших квадратов.

Косвенный МНК состоит в следующем:

• составляют приведенную форму модели и определяют численные значения параметров каждого ее уравнения обычным МНК;

• путем алгебраических преобразований переходят от приведенной формы к уравнениям структурной формы модели, получая тем самым численные оценки структурных параметров.

Двухшаговый МНК заключается в следующем:

• составляют приведенную форму модели и определяют численные значения параметров каждого ее уравнения обычным МНК;

• выявляют эндогенные переменные, находящиеся в правой части структурного уравнения, параметры которого определяют двухша-говым МНК, и находят расчетные значения по соответствующим уравнениям приведенной формы модели;

• обычным МНК определяют параметры структурного уравнения, используя в качестве исходных данных фактические значения предопределенных переменных и расчетные значения эндогенных переменных, стоящих в правой части данного структурного уравнения.

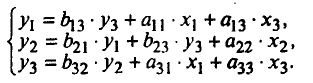

Пример задачи №9

Требуется:

- Оценить следующую структурную модель на идентификацию:

- Исходя из приведенной формы модели уравнений

найти структурные коэффициенты модели.

Решение:

- Модель имеет три эндогенные

и три экзогенные

и три экзогенные

переменные.

переменные.

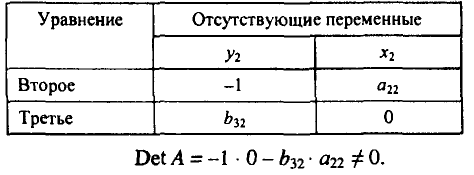

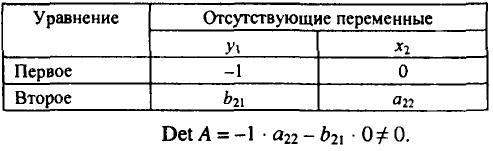

Проверим каждое уравнение системы на необходимое (Н) и достаточное (Д) условия идентификации.

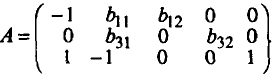

Первое уравнение. Н: эндогенных переменных —  , отсутствующих экзогенных —

, отсутствующих экзогенных —  . Выполняется необходимое равенство: 2 = 1 + 1, следовательно, уравнение точно идентифицируемо.

. Выполняется необходимое равенство: 2 = 1 + 1, следовательно, уравнение точно идентифицируемо.

Д: в первом уравнений отсутствуют  и

и  . Построим матрицу из коэффициентов при них в других уравнениях системы:

. Построим матрицу из коэффициентов при них в других уравнениях системы:

Определитель матрицы не равен 0, ранг матрицы равен 2; следовательно, выполняется достаточное условие идентификации, и первое уравнение точно идентифицируемо.

Второе уравнение.

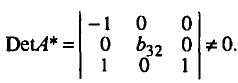

Н: эндогенных переменных —  , отсутствующих экзогенных —

, отсутствующих экзогенных —

Выполняется необходимое равенство: 3 = 2+ 1, следовательно, уравнение точно идентифицируемо.

Д: во втором уравнении отсутствуют  и

и  . Построим матрицу из коэффициентов при них в других уравнениях системы:

. Построим матрицу из коэффициентов при них в других уравнениях системы:

Определитель матрицы не равен 0, ранг матрицы равен 2, следовательно, выполняется достаточное условие идентификации, и второе уравнение точно идентифицируемо.

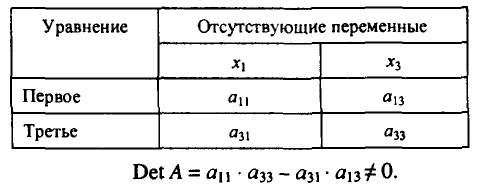

Третье уравнение.

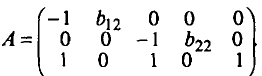

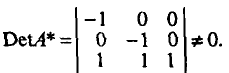

Н: эндогенных переменных —  , отсутствующих экзогенных — .

, отсутствующих экзогенных — .

Выполняется необходимое равенство: 2=1 + 1, следовательно, уравнение точно идентифицируемо.

Д: в третьем уравнении отсутствуют  и

и  . Построим матрицу из коэффициентов при них в других уравнениях системы:

. Построим матрицу из коэффициентов при них в других уравнениях системы:

Определитель матрицы не равен 0, ранг матрицы равен 2, следовательно, выполняется достаточное условие идентификации, и третье уравнение точно идентифицируемо.

Следовательно, исследуемая система точно идентифицируема и может быть решена косвенным методом наименьших квадратов.

- Вычислим структурные коэффициенты модели:

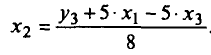

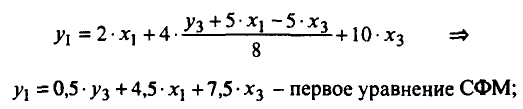

1)из третьего уравнения приведенной формы выразим (так как его нет в первом уравнении структурной формы):

Данное выражение содержит переменные  которые нужны для первого уравнения структурной формы модели (СФМ). Подставим полученное выражение в первое уравнение приведенной формы модели (ПФМ):

которые нужны для первого уравнения структурной формы модели (СФМ). Подставим полученное выражение в первое уравнение приведенной формы модели (ПФМ):

2) во втором уравнении СФМ нет переменных и . Структурные параметры второго уравнения СФМ можно будет определить в два этапа:

Первый этап: выразим в данном случае из первого или третьего уравнения ПФМ. Например, из первого уравнения:

Подстановка данного выражения во второе уравнение ПФМ не решило бы задачу до конца, так как в выражении присутствует , которого нет в СФМ.

Выразим из третьего уравнения ПФМ:

Подставим его в выражение :

Второй этап: аналогично, чтобы выразить через искомые и  и , заменим в выражении значение на полученное из первого уравнения ПФМ:

и , заменим в выражении значение на полученное из первого уравнения ПФМ:

Следовательно,

Подставим полученные и во второе уравнение ПФМ:

Это уравнение можно получить из ПФМ иным путем. Суммируя все уравнения, получим

Далее из первого и второго уравнений ПФМ исключим домножив первое уравнение на 3, а второе — на (-2) и просуммировав их:

Затем аналогичным путем из полученных уравнений исключаем , а именно:

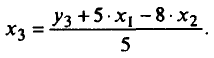

3) из второго уравнения ПФМ выразим , так как его нет в третьем уравнении СФМ:

Подставим полученное выражение в третье уравнение ПФМ:

Таким образом, СФМ примет вид

Пример задачи №10

Изучается модель вида

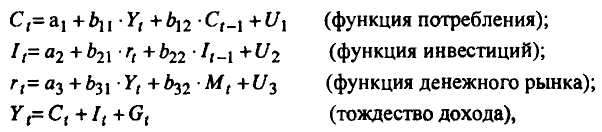

где  — валовой национальный доход;

— валовой национальный доход;

— валовой национальный доход предшествующего года;

— валовой национальный доход предшествующего года;

— личное потребление;

— личное потребление;

— конечный спрос (помимо личного потребления);

— конечный спрос (помимо личного потребления);

— случайные составляющие.

— случайные составляющие.

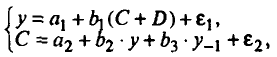

Информация за девять лет о приростах всех показателей дана в табл. 3.1*.

Для данной модели была получена система приведенных уравнений:

Требуется:

- Провести идентификацию модели.

- Рассчитать параметры первого уравнения структурной модели.

Решение:

В данной модели две эндогенные переменные ( и ) и две экзогенные переменные ( и ). Второе уравнение точно идентифицировано, так как содержит две эндогенные переменные и не содержит одну экзогенную переменную из системы. Иными словами, для второго уравнения имеем по счетному правилу идентификации равенство: 2=1 + 1.

Первое уравнение сверхидентифицировано, так как в нем на параметры при и наложено ограничение: они должны бьггь равны. В этом уравнении содержится одна эндогенная переменная . Переменная в данном уравнении не рассматривается как эндогенная, так как она участвует в уравнении не самостоятельно, а вместе с переменной . В данном уравнении отсутствует одна экзогенная переменная, имеющаяся в системе. По счетному правилу идентификации получаем: 1 + 1 = 2: + 1 > Н. Это больше, чем число эндогенных переменных в данном уравнении, следовательно, система сверх-идентифицирована.

- Для определения параметров сверхидентифицированной модели используется двухшаговый метод наименьших квадратов.

Шаг 1. На основе системы приведенных уравнений по точно идентифицированному второму уравнению определим теоретические значения эндогенной переменной . Для этого в приведенное уравнение

подставим значения и , имеющиеся в условии задачи. Получим:

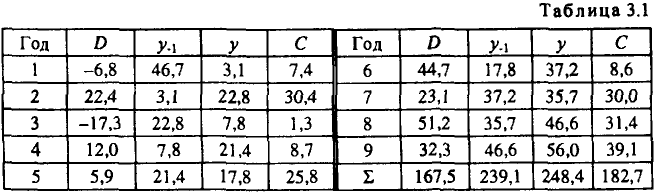

Шаг 2. По сверхидентифицированному уравнению структурной формы модели заменяем фактические значения на теоретические  и рассчитываем новую переменную + (табл. 3.2).

и рассчитываем новую переменную + (табл. 3.2).

Далее к сверхидентифицированному уравнению применяется метод наименьших квадратов. Обозначим новую переменную + через  . Решаем уравнение

. Решаем уравнение

Система нормальных уравнений составит:

Итак, первое уравнение структурной модели будет таким:

Пример задачи №11

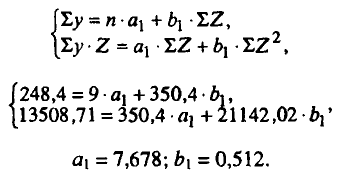

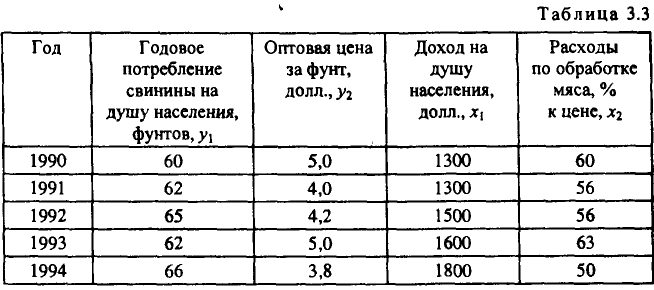

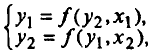

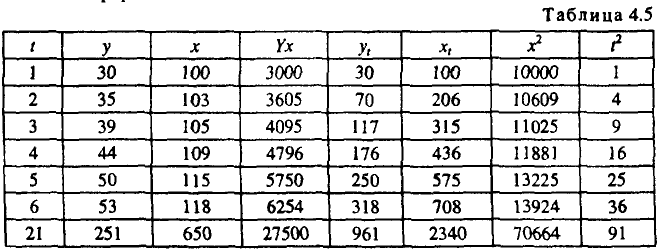

Имеются данные за 1990-1994 гг. (табл. 3.3).

Требуется: Построить модель вида

рассчитав соответствующие структурные коэффициенты.

Решение:

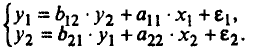

Система одновременных уравнений с двумя эндогенными и двумя экзогенными переменными имеет вид

В каждом уравнении две эндогенные и одна отсутствующая экзогенная переменная из имеющихся в системе. Для каждого уравнения данной системы действует счетное правило 2=1 + 1. Это означает, что каждое уравнение и система в целом идентифицированы.

Для определения параметров такой системы применяется косвенный метод наименьших квадратов.

С этой целью структурная форма модели преобразуется в приведенную форму:

в которой коэффициенты при  определяются методом наименьших квадратов.

определяются методом наименьших квадратов.

Для нахождения значений  и

и  запишем систему нормальных уравнений:

запишем систему нормальных уравнений:

При ее решении предполагается, что и  выражены через отклонения от средних уровней, т. е. матрица исходных данных составит:

выражены через отклонения от средних уровней, т. е. матрица исходных данных составит:

Применительно к ней необходимые суммы оказываются следующими:

Система нормальных уравнений составит:

Решая ее, получим:

Итак, имеем

Аналогично строим систему нормальных уравнений для определения коэффициентов  и

и  :

:

Следовательно,

тогда второе уравнение примет вид

Приведенная форма модели имеет вид

Из приведенной формы модели определяем коэффициенты структурной модели:

Итак, структурная форма модели имеет вид

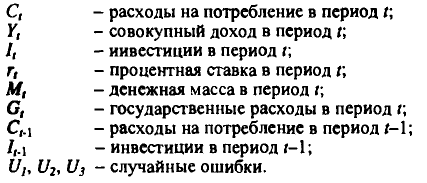

Пример задачи №12

Рассматривается следующая модель:

где

Требуется:

- В предположении, что имеются временные ряды данных по всем переменным модели, предложите способ оценки ее параметров.

- Как изменится ваш ответ на вопрос п. 1, если из модели исключить тождество дохода?

Решение:

- Модель представляет собой систему одновременных уравнений. Для ответа на вопрос о способе оценки параметров модели проверим каждое ее уравнение на идентификацию.

Модель включает четыре эндогенные переменные  и четыре предопределенные переменные (две экзогенные переменные —

и четыре предопределенные переменные (две экзогенные переменные — и

и  и две лаговые эндогенные переменные —

и две лаговые эндогенные переменные —  и

и  ).

).

Проверим необходимое условие идентификации для уравнений модели уравнение.

Это уравнение включает две эндогенные переменные  и одну предопределенную переменную

и одну предопределенную переменную  . Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3 + 1 > 2. Уравнение сверх идентифицировано.

. Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3 + 1 > 2. Уравнение сверх идентифицировано.

II уравнение.

Уравнение II включает две эндогенные переменные,  и не включает три предопределенные переменные. Как и I уравнение, оно сверхидентифицировано.

и не включает три предопределенные переменные. Как и I уравнение, оно сверхидентифицировано.

III уравнение.

Уравнение III тоже включает две эндогенные переменные и не включает три предопределенные переменные. Это уравнение сверхидентифицировано.

IV уравнение.

Уравнение IV представляет собой тождество, параметры которого известны. Необходимости в его идентификации нет.

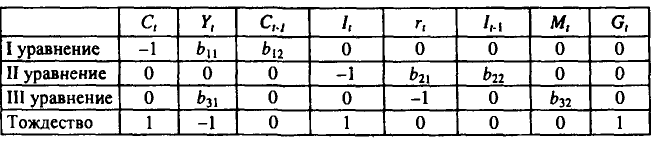

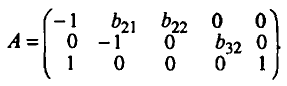

Проверим для каждого из уравнений достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели:

В соответствии с достаточным условием идентификации определитель матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, не должен быть равен нулю, а ранг матрицы должен быть равен числу эндогенных переменных модели минус 1, т.е. 4-1=3.

I уравнение.

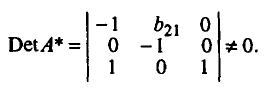

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ее ранг равен 3, так как определитель квадратной подматрицы 3×3 этой матрицы не равен нулю:

Достаточное условие идентификации для I уравнения выполняется.

II уравнение.

Выпишем матрицу коэффициентов при переменных, не входящих в уравнение:

Ее ранг равен трем, так как определитель квадратной подматрицы 3 х 3 этой матрицы не равен нулю:

Достаточное условие идентификации для II уравнения выполняется.

Ill уравнение.

Выпишем матрицу коэффициентов при переменных, не входящих в уравнение:

Ее ранг равен трем, так как определитель квадратной подматрицы 3 х 3 этой матрицы не равен нулю:

Достаточное условие идентификации для III уравнения выполняется.

Таким образом, все уравнения модели сверхидентифицированы. Для оценки параметров каждого из уравнений будем применять двухшаговый МНК.

Шаг 1. Запишем приведенную форму модели в общем виде:

где  — случайные ошибки.

— случайные ошибки.

Определим параметры каждого из приведенных выше уравнений в отдельности обычным МНК. Затем найдем расчетные значения

эндогенных переменных  , используемых в правой части структурной модели, подставляя в каждое уравнение приведенной формы соответствующее значение предопределенных переменных.

, используемых в правой части структурной модели, подставляя в каждое уравнение приведенной формы соответствующее значение предопределенных переменных.

Шаг 2. В исходных структурных уравнениях заменим эндогенные переменные, выступающие в качестве факторных признаков, их расчетными значениями:

Применяя к каждому из полученных уравнений в отдельности обычный МНК, определим структурные параметры

Если из модели исключить тождество дохода, число предопределенных переменных модели уменьшится на 1 (из модели будет исключена переменная  ). Число эндогенных переменных модели также снизится на единицу — переменная

). Число эндогенных переменных модели также снизится на единицу — переменная  станет экзогенной. В правых частях функции потребления и функции денежного рынка будут находиться только предопределенные переменные. Функция инвестиций постулирует зависимость эндогенной переменной

станет экзогенной. В правых частях функции потребления и функции денежного рынка будут находиться только предопределенные переменные. Функция инвестиций постулирует зависимость эндогенной переменной  от эндогенной переменной

от эндогенной переменной  (которая зависит только от предопределенных переменных) и предопределенной переменной

(которая зависит только от предопределенных переменных) и предопределенной переменной  . Таким образом, мы получим рекурсивную систему. Ее параметры можно оценивать обычным МНК, и нет необходимости исследования системы уравнения на идентификацию.

. Таким образом, мы получим рекурсивную систему. Ее параметры можно оценивать обычным МНК, и нет необходимости исследования системы уравнения на идентификацию.

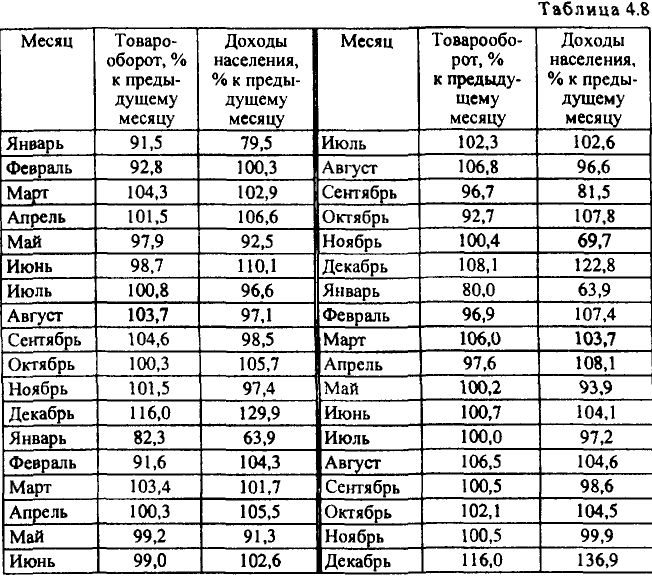

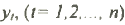

Временные ряды в эконометрических исследованиях

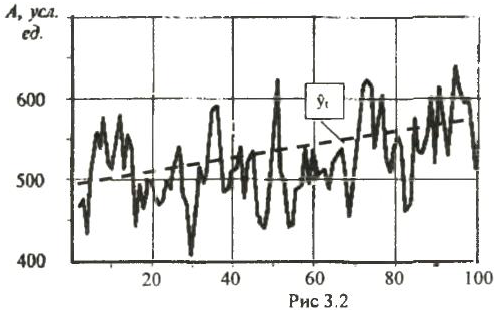

Модели, построенные по данным, характеризующим один объект за ряд последовательных моментов (периодов), называются моделями временных рядов.

Временной ряд — это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов.

Каждый уровень временного ряда формируется из трендовой  , циклической

, циклической  и случайной

и случайной  компонент.

компонент.

Модели, в которых временной ряд представлен как сумма перечисленных компонент, — аддитивные модели, как произведение -мультипликативные модели временного ряда. Аддитивная модель имеет вид:

мультипликативная модель:

Построение аддитивной и мультипликативной моделей сводится к расчету значений  для каждого уровня ряда. Построение модели включает следующие шаги:

для каждого уровня ряда. Построение модели включает следующие шаги:

1) выравнивание исходного ряда методом скользящей средней;

2) расчет значений сезонной компоненты  ;

;

3) устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных в аддитивной  или в мультипликативной

или в мультипликативной  модели;

модели;

4) аналитическое выравнивание уровней или и расчет значений Т с использованием полученного уравнения тренда;

5) расчет полученных по модели значений  или

или  ;

;

6) расчет абсолютных и/или относительных ошибок.

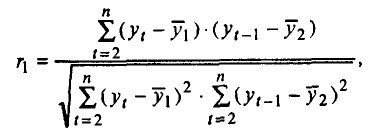

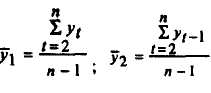

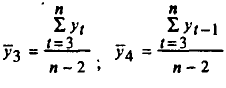

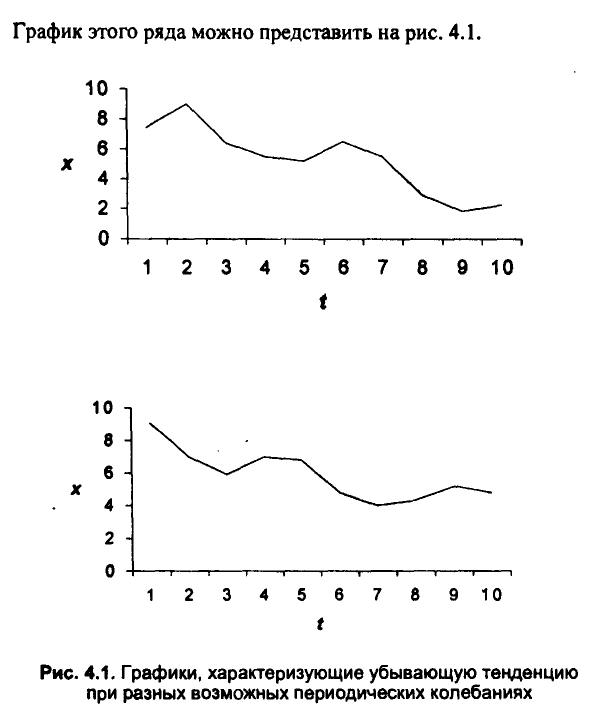

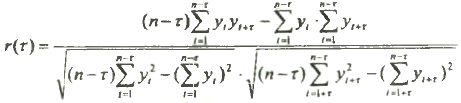

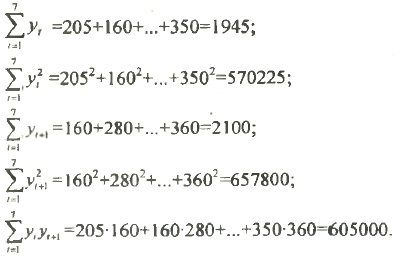

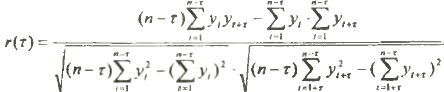

Автокорреляция уровней ряда — это корреляционная зависимость между последовательными уровнями временного ряда:

где

коэффициент автокорреляции уровней ряда первого порядка;

где

коэффициент автокорреляции уровней ряда второго порядка.

Формулы для расчета коэффициентов автокорреляции старших порядков легко получить из формулы линейного коэффициента корреляции.

Последовательность коэффициентов автокорреляции уровней первого, второго и т.д. порядков называют автокорреляционной функцией временного ряда, а график зависимости ее значений от величины лага (порядка коэффициента автокорреляции) — коррело-граммой.