Оглавление:

К построению теории спроса на деньги

- К теории спроса на деньги Большинство теорий спроса на деньги начинаются с анализа специальной функции денег как средства платежа. Деньги предлагают «сервис ликвидности», который не предлагается другими активами. Использование денег в качестве посредника в операциях объясняет, почему деньги сохраняются даже тогда, когда другие финансовые активы имеют много преимуществ (скажем, деньги являются доминирующим активом).

- Этот термин означает, что другие активы, такие как казначейские векселя, которые равны деньгам, могут быть использованы для финансовых вложений, что приводит к более высокому проценту, чем деньги. Высокоэффективные деньги не приносят процентов, а депозиты до востребования и другие формы денег обычно приносят меньшую долю, чем другие надежные ценные бумаги.

Рекомендуется начать строить теорию спроса на деньги из некоторых базовых представлений о ценах и процентных ставках. Людмила Фирмаль

В частности, необходимо учитывать концепцию инфляции и разницу между номинальной и реальной процентной ставкой. Чтобы сделать это, измените часть оборудования, используемого Sec. 4-7, где мы приняли P = 1, тем самым игнорируя уровень цен. На самом деле, цена меняется по мере изменения денежной массы. Колебания уровня цен становятся одной из центральных тем анализа.

Однако на практике мы поддерживаем классическую модель, игнорируем влияние общего спроса на выпуск и вместо этого предполагаем, что шоки общего спроса влияют на цены, а объем производства определяется факторами предложения. Финансовая экономика, процентные ставки и цены Когда вы начинаете анализировать деньги, вы должны полагаться на роль и уровень цены.

Цена — это просто курс, по которому деньги обмениваются на товары. Если цена продукта P (например, P $ в США), это означает, что вам нужно обменять P денежных единиц на каждую единицу продукта. Здесь для простоты удобно предположить, что каждая производственная единица Q имеет цену P> в текущем периоде.

Реальный ВВП равен Q, а номинальный ВВП равен PQ («реальный» относится к физическому количеству продукции, а «номинальный» относится к денежной стоимости). Точно так же номинальное потребление — ПК, а номинальные инвестиции — R1L. Инфляция указывает на скорость изменения общего уровня цен за определенный период.

Если P — это уровень цен в конце периода t, то P — соответствующее значение в конце периода / -1, а инфляция (P) определяется как: 4 Для тех, кто заинтересован в формальной летальности, требуется как минимум один технический момент. Фактически, потребительские товары могут не соответствовать отечественным товарам, поэтому необходимо различать Pc и P.

Где Pc — круг потребительских товаров за текущий период. (Инвестиционные продукты имеют одинаковую разницу.) Например, если потребление включает как импортные товары (Cm), так и отечественные товары (C </), иена для потребительских товаров (Pc) является средневзвешенной ценой импорта. И выражается в национальной валюте (RT).

Цена отечественных товаров (П). Следовательно, в этом случае A: ■ ar + (I − a) Pm. Где а — число от 0 до I. Технически, Pc определяется как средневзвешенное значение P и Pt. В первой части книги мы предполагаем, что отношение импортируемых товаров к внутренним ценам (RT / P) является фиксированным экзогенным параметром.

Фактически, вы можете установить Pm-P равным Pc- = <»/» + (1-a) P-P, выбрав соответствующую единицу измерения. ^ .i ^ zll, (8.1) * P / P_x = 1 + R, так что С введением понятия «деньги» необходимо различать реальные и номинальные процентные ставки. Реальная процентная ставка измеряет доход от сбережений с точки зрения количества продукта, который может быть получен в будущем для данной текущей сбережения.

Номинальная процентная ставка относится к доходу от сбережений по отношению к сумме денег, которую вы получите в будущем для данной текущей сбережения. Чтобы быть более точным, рассмотрим два вопроса. 1. Если человек в настоящее время потребляет на 1 единицу меньше продукции и использует полученную экономию для приобретения финансового актива, сколько еще единиц может быть использовано в следующем периоде?

2. Если сегодняшняя единица личного потребления меньше единицы валюты (т. Е. 1 доллар США), и вы используете сэкономленные средства для получения финансовых активов, сколько у вас будет денежных единиц в следующем периоде? Ответ на первый вопрос — реальная процентная ставка, а ответ на второй вопрос — номинальная процентная ставка.

Обратите внимание, что в проанализированных моделях использовалась фактическая процентная ставка (g). Это делается для того, чтобы учесть фактическое количество предметов, которые можно будет купить в будущем, с учетом этой фактической экономии за текущий период. Большинство возвратов финансовых активов считаются номинальными процентными ставками.

Например, годовая ставка 8% для казначейских ценных бумаг означает, что все доллары, вложенные в эту облигацию сегодня, приносят 1,08 доллара в год. Следующие упражнения могут быть выполнены, чтобы найти фактическую процентную ставку на номинальной основе. Предположим, что цена текущего продукта составляет P и следующий год.

- Если сегодня будет сохранена одна производственная единица, эти единицы P валюты будут выпущены для покупки финансовых активов. Если вы затем инвестируете P долларов с номинальной ставкой дохода i, вы получите P (1 + /) в следующем году. Одна единица производства эквивалентна единице производства на следующий год P (1 + O / f + i), поскольку она берет каждую единицу продукции, не используемую сегодня для потребления.

Можно определить следующим образом. + (8.2) Поскольку P / P + y = 1 / (1 + H + 1) из соотношения (8.1), мы можем использовать (8.2) для записи: • Точнее, (8.1) определяет уровень инфляции. -Note Наука 3 Обратите внимание, что в нашей экономической модели существует только один обобщенный тип выпуска и нет разницы между произведенными товарами Q и потребленными товарами C.

Или хорошее потребление. Людмила Фирмаль

Если Q и C представляют собой разные продукты, и относительная цена C изменяется с течением времени в терминах Q, необходимо выполнить регенерацию между реальной процентной ставкой i состояния потребительских товаров и реальной процентной ставкой с точки зрения выпуска. . (U,). /> 34

Следовательно, (1 + r) (1 + P + |) = (1 + i) или 1 + r + + r /> +, = = 1 + i. Значение rP4 |> обычно очень мало, поэтому его можно предположить примерно следующим образом: R-I-P.r (8-4) Таким образом, текущая реальная процентная ставка приблизительно равна номинальной процентной ставке за вычетом уровня инфляции за текущий и следующий период.

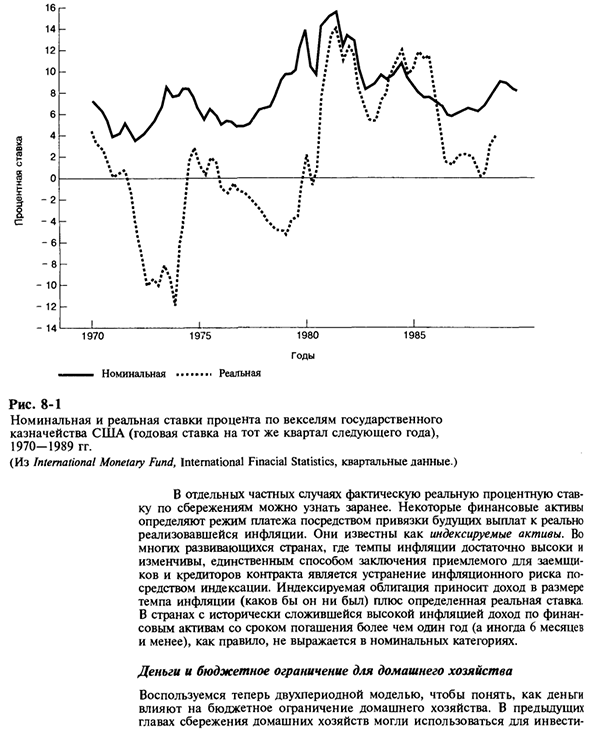

Как видно из соотношения (8.4), если уровень инфляции равен нулю, нет разницы между номинальной процентной ставкой и реальной процентной ставкой *. На рисунке 8-1 показано поведение номинальных и реальных процентных ставок в США, где наблюдается умеренная инфляция. Конечно, нет таких показателей, как общие процентные ставки. Кроме того, ставки казначейских векселей США за период 1970-1989 гг.

Используются для описания динамики. Номинальная процентная ставка варьируется от 3 до 15% в год, но реальная процентная ставка варьируется от -12 до + 13%. Насколько близко соотношение (8.4) к точному определению r в (8.3)? Например, предположим, вы покупаете сертификат, который приносит 8% в течение следующего периода.

Если уровень инфляции составляет 5%, реальная процентная ставка согласно соотношению (8.4) составляет 3%. Тем не менее, точное значение составляет 2,86% 6. Поэтому для этих значений погрешность аппроксимации составляет 0,14%. Тем не менее, следует помнить, что с ростом инфляции погрешность увеличивается соответственно.

Таким образом, соотношение (8.4) обеспечивает хорошее приближение для стран, характеризующихся инфляцией от низкой до умеренной, таких как Япония, Германия, Швейцария и в некоторых случаях Соединенные Штаты. В то же время это приводит к серьезным ошибкам в экономиках стран с очень высокой инфляцией, таких как Аргентина и Бразилия.

Может показаться странным, что уровень инфляции в следующем периоде необходим для расчета реальной процентной ставки за этот период. Причина проста. Номинальный доход от вложенных сбережений за этот период получен ниже. Таким образом, уровень инфляции в этом случае представляет собой уровень инфляции между концом этого периода и следующим периодом, то есть по определению I +.

Во многих случаях P + 1 за текущий период неизвестен. Это означает, что вы действительно можете только догадываться, что принесет реальная доходность облигации, и она даст вам номинальный доход. Поэтому возможно различить ожидаемую реальную процентную ставку на основе того, как люди оценивают будущую инфляцию, и фактическую реальную процентную ставку на основе инфляции, фактически реализованной между периодом / и H-1.

Я могу (Реальная процентная ставка, показанная на рисунке 8-1, является реальной реальной процентной ставкой.) Позже мы проанализируем, как люди формируют предположения и ожидания относительно будущего. + р • Кроме того, П. Для x w 0 утверждение r- / продолжается точно из (8.3).

Это потому, что нет необходимости предполагать, что 0 равно, как это было сделано при выводе (8.3) — (8.4). -Note Scientific edition 6 Фактическим показателем является формула (I ■ «г» -1.08 / 1.05-1.0286, то есть г-2,86%. Количество лет -Rated ••••••••• Real Рис. 8-1 Казначейские векселя США и реальные процентные ставки с 1970 по 1989 год (годовой процент за тот же квартал следующего года). (Из Международного валютного фонда.

Международная финансовая статистика, квартальные данные.) В некоторых конкретных случаях фактическая реальная процентная ставка сбережений может быть найдена заранее. Некоторые финансовые активы определяют способы оплаты, связывая будущие платежи с фактической инфляцией.

Они известны как индексируемые активы. Во многих развивающихся странах, где инфляция достаточно велика и нестабильна, единственный способ заключить договор, который позволяет заемщикам и кредиторам, — устранить инфляционные риски путем индексации.

Индексируемые облигации приносят доход, который является уровнем инфляции (какой бы она ни была) плюс определенная реальная процентная ставка. Представлено номинальной категорией. Домашние деньги и бюджетные ограничения Чтобы понять, как деньги влияют на бюджетные ограничения домохозяйств, мы используем двухпериодную модель.

Запас (I) и накопление в виде облигаций (B). В настоящее время домашние хозяйства также имеют возможность накапливать деньги (M). Это расширяет набор функций, но в то же время меняет анализ. В частности, необходимо различать номинальные и фактические значения параметров, а также доход от хранения облигаций и хранения от хранения денег.

Важным предположением здесь является то, что деньги не генерируют проценты — предположение, которое также применимо к наличным деньгам (но не относится к другим компонентам W и L / 2, которые генерируют проценты, но обычно меньше, чем облигации) N).

Номинальный располагаемый доход (PYd) составляет PYd -PQ + i_iB_y-PT, (8.5) Где Yd, Q и T выражены в фактических физических единицах, а связь (B) выражена в номинальных единицах. Доллар. Номинальные сбережения в частном секторе PSP -PYd-PC, (8,6) Sp — это фактическая экономия.

Мы также знаем, что сбережения (PSp) могут использоваться для инвестиций (PI), накопления облигаций (B-V_y) или накопления денег (L / -L / ,). так PSp-PI + (B-B,) + (L / -L /.,). (8.7) Теперь рассмотрим эти отношения в стандартной двухпериодной системе. Когда домохозяйство экономит B1 и L / 1. Потребительские возможности на период 2 следующие: P2C2-P2 (02-G2) + (U /) Wu + L /, (8,8) PlC2-Pl {Ql-T2 MMfV ^ 1H ^ I-

Обратите внимание, что если кто-то решит поместить одну единицу сбережений в облигацию больше, чем деньги, будущие возможности потребления увеличат i / P2. Причина понятна. Облигации, в отличие от денег, приносят проценты, имеют большую сумму B и балансируются с сохранением небольшой суммы L /, таким образом увеличивая доход за период 2.

Далее мы выводим бюджетное ограничение для домохозяйств, которые начинаются и заканчиваются без активов, то есть L / 0 L / 2 2 = 0 = B0 = B2. В первом периоде потребление таких домохозяйств (Это продолжается непосредственно из модельных отношений «один к двум» (8.6) и (8.7).) Во втором периоде домохозяйства Все доходы и совокупные активы показаны в соотношении (8,8).

Сочетая (8.8) и (8.9), после небольшой трансформации, получим бюджетное ограничение на 2 периода домохозяйства 7: Соотношение (8.10) в основном гл. 7-Соотношение (7.11), но есть одно важное отличие: добавлен термин / (Л /, / Я2) / (1 + * «) • Причина этого может быть кратко объяснена.

Точной мерой стоимости является процентный убыток (i) реальный остаток денежных средств (M / P) не выплачивается в периоде 2, поскольку в период 2 проценты отсутствуют, реальный остаток денежных средств — это уровень цен L / P2 во втором периоде P2

Обратите внимание, что «денежный термин» в правой части скидки (8.10) с использованием частного реального разрыва также может быть записан как / (A / j / P,) / (l + / ‘) *. С точки зрения (L /, // *,). Этот последний метод описания валютных компонентов используется чаще. Таким образом, сбережения характеризуются расходами, связанными с возможностями потребления, которые увеличиваются с ростом номинальных процентных ставок (i).

Действительно, поскольку он растет вместе с «высокой инфляцией» (будет обсуждаться позже), это увеличит стоимость экономии денег в условиях инфляции. Если хранение средств влечет за собой такие издержки с точки зрения упущенной возможности, разве не ясно, почему люди их держат?

Смотрите также:

| Что такое деньги? | Спрос на деньги |

| Краткая история денег | «Теневая» экономика |

Если вам потребуется помощь по микроэкономике вы всегда можете написать мне в whatsapp.