Оглавление:

Спрос на деньги

- Денежный спрос Bow Mall-Tobin Модель Наиболее распространенная теория спроса на деньги основана на выводах, сделанных Уильямом Бомолом и Джеймсом Тобином в середине 1950-х годов, когда они рассматривались с точки зрения оптимизации денежных резервов8. Сегодня эта теория широко известна как модель Баумола-Тобина.

- Баумол и Тобин показали, что физические лица поддерживают резервы денежных средств так же, как компании поддерживают товарно-материальные запасы. В какой-то момент домохозяйство держит часть этих денег в виде денег для будущих покупок. Если он держит часть своего богатства в форме денег, всякий раз, когда ему нужно его купить, ему нужно конвертировать другое богатство в деньги, например, путем продажи облигаций.

Если вы храните большую часть своих активов наличными, у вас всегда есть деньги для завершения транзакции. Людмила Фирмаль

Как правило, домашние хозяйства должны нести расходы, такие как брокерские Вывод 7 уравнений (8.10) показан в Приложении 8-1. • Переместиться прямо из выражения (8.2). -Note Наука 8 см В. Баумоль, «Торговый спрос на наличные деньги: метод инвентаризации». Ежеквартальный журнал по экономике.

19 ноября S2; Дж. Тобин «Эластичность процента транзакции спроса на наличные деньги», cj Экономика и статистика. Август 1956 г. Все падж миссионеры при продаже процентных активов получают деньги, необходимые для покупки. Таким образом, дилемма возникает перед домохозяйством.

Сохраняя значительную часть имущества в денежной форме, домашние хозяйства лишаются процентов, которые они получают, если они имеют процентные активы, а не деньги. В то же время, однако, домохозяйства снижают операционные издержки по конвертации облигаций в деньги всякий раз, когда они хотят купить.

Следовательно, домохозяйствам необходимо измерить альтернативную стоимость хранения денежных средств (потеря процентов) и операционные издержки, которые часто превращают другие активы в деньги. Эта проблема похожа на проблему компании, которая должна определить уровень запасов, которые она поддерживает. Из-за высоких резервов всегда есть ресурсы, доступные для производства или продажи.

В то же время, акции являются дорогостоящими, потому что они не генерируют проценты и требуют складских и страховых платежей. Поэтому компания всегда должна измерять удобство владения большими резервами и затраты на их поддержание (как альтернативного, так и постоянного тока). Баумол и Тобин формализовали эту идею следующим образом:

Предположим, что домохозяйство получает доход с номинальной стоимостью PQ9 за один месяц, например. Мы считаем, что в начале каждого периода эти доходы автоматически зачисляются на процентный счет банка. Предположим далее, что расходы на потребление домашних хозяйств за месяц постоянны и равны PQ за весь месяц. Домохозяйства могут использовать только беспроцентные деньги для покупок.

В частности, вы не можете платить, используя сберегательный счет. Таким образом, домохозяйства должны снять деньги со своего сберегательного счета перед покупкой. Кроме того, существует фиксированная стоимость (Pb) (b-фактическая стоимость, Pb-nominal) каждый раз, когда вы снимаете деньги со своего сберегательного счета.

Эти расходы представляют собой время и расходы, потраченные на ожидание в очереди, чтобы посетить банк и снять деньги со сберегательного счета. (Если у домохозяйства есть другие процентные активы, эти затраты выражаются в виде комиссионных сборов и должны быть оплачены за продажу актива и выплату дохода на текущий счет.)

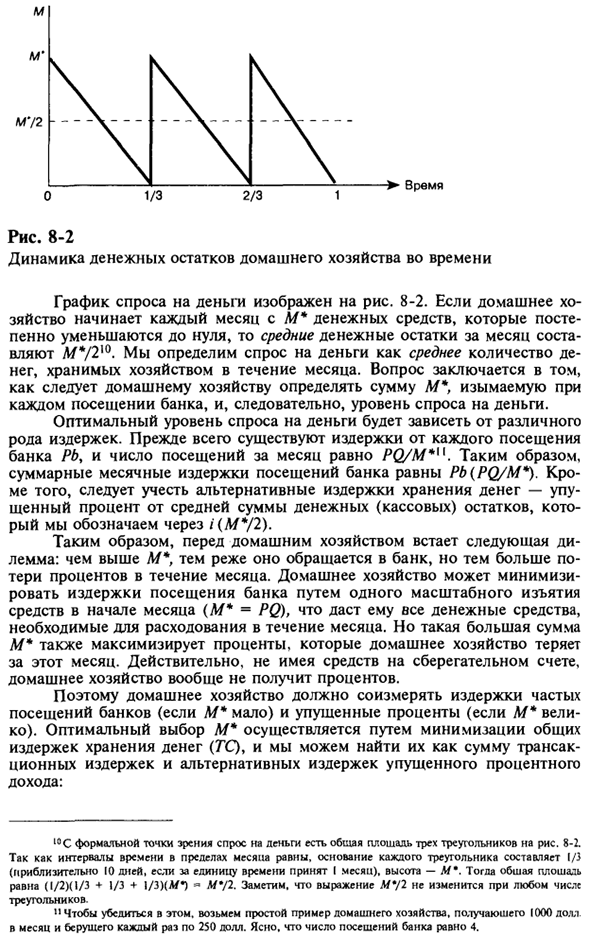

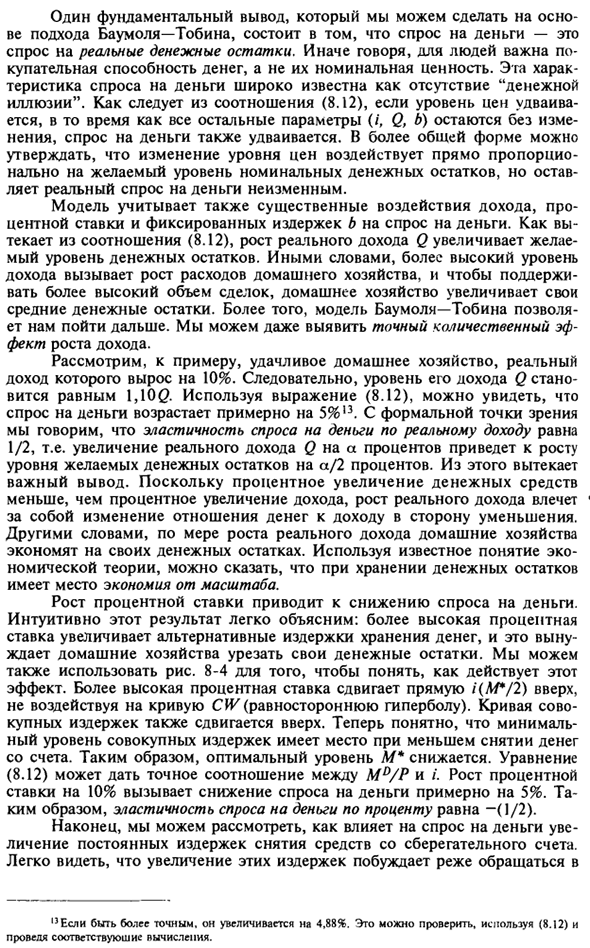

Поэтому домохозяйства должны решить, сколько раз в месяц они идут в банк и сколько денег снимать при каждом посещении. Поскольку стоимость покупки товаров в течение месяца постоянна, регулярно посещайте банк и снимайте одну и ту же сумму при каждом посещении (например, M *). Эта ситуация иллюстрируется на рисунке. 8-2.

Вертикальная ось представляет сумму, удерживаемую домохозяйством в каждый момент месяца, а горизонтальная ось представляет время (вы можете получить один месяц в месяц). Обратите внимание, что на момент снятия наличных в домохозяйстве есть M * cash. После этого, когда домохозяйство тратит деньги, уровень остатка денежных средств постепенно уменьшается.

Если домохозяйство осталось без денег, оно снова идет в банк, получает сумму M \, и цикл повторяется. «Для удобства Q используется для обозначения выручки. Не К. Как вы знаете, Q — это выход продукта, который очень тесно связан с выручкой. Вопрос в том, каков спрос на деньги.

В модели Баумоля-Тобмна спрос на деньги зависит от потребления (поскольку весь доход потребляется). м время М ‘ \ 1/3 2/3 о Рис. 8-2 Долгосрочная динамика денежного баланса домашних хозяйств График показывает спрос на деньги. 8-2. Если домохозяйство начинает с М * наличными каждый месяц и постепенно уменьшается до нуля, то средний остаток наличности за этот месяц составляет L / 7210.

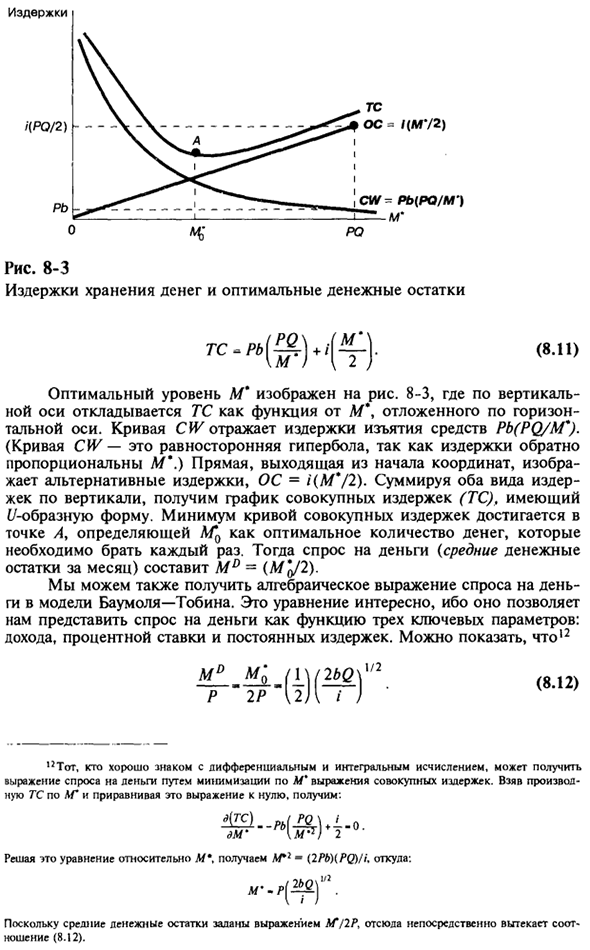

Спрос на деньги определяется как средняя сумма, которую домохозяйство держит за месяц. Вопрос заключается в том, как определить сумму M *, которая используется каждый раз, когда домохозяйство посещает банк, и, следовательно, уровень спроса на деньги. Оптимальный уровень спроса на деньги зависит от разных видов затрат.

Во-первых, с каждого посещения Pb Bank взимается плата, а количество посещений в месяц составляет PQ / M * m. Таким образом, общая ежемесячная стоимость посещения банка составляет Pb (PQ / M *). Кроме того, необходимо учитывать альтернативную стоимость экономии денег. Это средний коэффициент потерь остатка денежных средств (наличных денег), представленный как / (L / * / 2).

- Поэтому домохозяйства сталкиваются со следующей дилеммой. Чем выше M *, тем реже вы обращаетесь в банк, но тем выше процентный убыток за этот месяц. Домашние хозяйства могут минимизировать стоимость посещения банка, сделав один большой вывод средств в начале месяца (L / * = PQ). Тем не менее, это большое количество M * максимизирует интерес, который домохозяйства теряют в этом месяце.

Следовательно, домохозяйствам необходимо измерить стоимость частых посещений банка (если М * мало) и потерянных процентов (если М * велико). Оптимальный выбор M * достигается путем минимизации общей стоимости сбережений (TS)>, и вы можете найти их в виде суммы операционных издержек и альтернативных издержек с потерянным процентным доходом.

Конечно, если на сберегательном счете нет средств, семья не будет получать никаких процентов. Людмила Фирмаль

Официальная точка спроса на деньги в 10C — это общая площадь трех треугольников на рисунке 3. 8-2. Поскольку интервалы времени в месяце равны, основание каждого треугольника составляет 1/3 (около 10 дней, если один месяц является единицей времени), а высота -M *. Общая площадь равна (1/2) (1/3 + 1/3 + | / 3) (A / *) «M * / 7. Обратите внимание, что выражение M ‘/ 2 не изменяется независимо от количества треугольников.

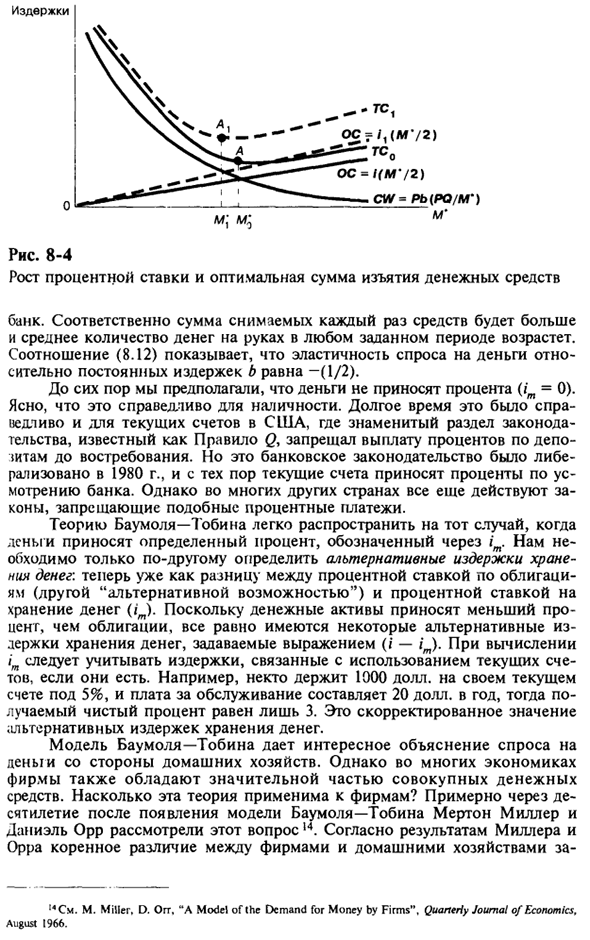

11 Чтобы подтвердить это, давайте рассмотрим простой пример домохозяйства, которое получает 1000 долларов в месяц и 250 долларов каждый раз. стоимость ПРО / 2) и Рис. 8-3 Экономия средств и оптимальный баланс Т.Ф. ОС 1 (М ‘/ 2) CW rt Pb (PO / M ‘) Свинец (8,11) TS-свинец Оптимальный уровень M ‘показан на рисунке. 8-3, TC нанесен на вертикальной оси как функция L / \ на горизонтальной оси.

Кривая CW отражает стоимость вывода средств из Pb (PQ / M *). (Поскольку стоимость обратно пропорциональна L / *, кривая CW является противоположной гиперболой.) Прямая линия от начала координат показывает альтернативную стоимость OS- / (L / 72).

Суммирование обоих типов затрат по вертикали дает график общих затрат (TS). Кривая минимальных общих затрат достигается с 4 или более баллами. Это определяет KG0 как оптимальное количество, требуемое каждый раз. Потребность в деньгах (средний остаток денежных средств за месяц) будет MD = {M’J2). Вы также можете получить алгебраическое представление спроса на деньги с помощью модели Баумоля-Тобина.

Это уравнение интересно, поскольку оно может представлять спрос на деньги как функцию трех основных параметров: дохода, процентной ставки и фиксированных затрат. Может показать это ‘2 LGG- Решение этого уравнения для M * дает L * — (2Pb) (PQ) / i. Поскольку средний остаток денежных средств определяется по формуле LH / 2P, соотношение (8.12) получается непосредственно из этого.

Человек, знакомый с 11 дифференциальными и интегральными вычислениями, может получить представление о спросе на деньги, сводя к минимуму представление общей стоимости выше M ‘. Получение производной TS по LG и приведение этого выражения к нулю дает: Один базовый вывод, который можно сделать на основе подхода Баумоля-Тобина, заключается в том, что спрос на деньги — это спрос на фактический остаток денежных средств.

Другими словами, покупательная способность денег не является номинальной стоимостью, она важна для людей. Эта характеристика спроса на деньги широко известна как отсутствие «денежной иллюзии». Как видно из соотношения (8.12), если уровень цен удваивается, а все остальные параметры (/, Q, b) не изменяются, спрос на деньги также удваивается.

В более общем виде можно утверждать, что изменения уровней цен напрямую влияют на желаемый уровень номинального остатка денежных средств, но фактический спрос на деньги не изменяется. Эта модель также учитывает значительное влияние выручки, процентных ставок и постоянных затрат b на спрос на деньги.

Как видно из соотношения (8.12), увеличение реального дохода Q увеличивает желаемый уровень остатка денежных средств. Другими словами, более высокие уровни доходов увеличивают расходы домохозяйств, а домохозяйства увеличивают средние остатки денежных средств для увеличения объема транзакций.

Кроме того, модель Baumol-Tobin позволяет идти дальше. Вы также можете определить точные количественные эффекты роста выручки. Например, рассмотрим успешную семью, чей реальный доход увеличился на 10%. В результате его уровень дохода Q составляет 1100. Используя уравнение (8.12), мы видим, что спрос на деньги увеличился примерно на 5%.

С формальной точки зрения эластичность спроса на деньги в реальном доходе составляет ½, что означает, что увеличение реального дохода Q на 1% увеличивает уровень желаемого остатка денежных средств на 2%. Это дает нам важный вывод. Поскольку темпы прироста денежных средств меньше, чем темпы прироста доходов, увеличение реальных доходов сопровождается уменьшением соотношения денег и доходов.

Другими словами, по мере роста реального дохода домохозяйства сохраняют остатки денежных средств. Используя известную концепцию экономической теории, вы можете сказать, что при сохранении остатков денежных средств существует эффект масштаба. Увеличение процентных ставок ведет к снижению спроса на средства.

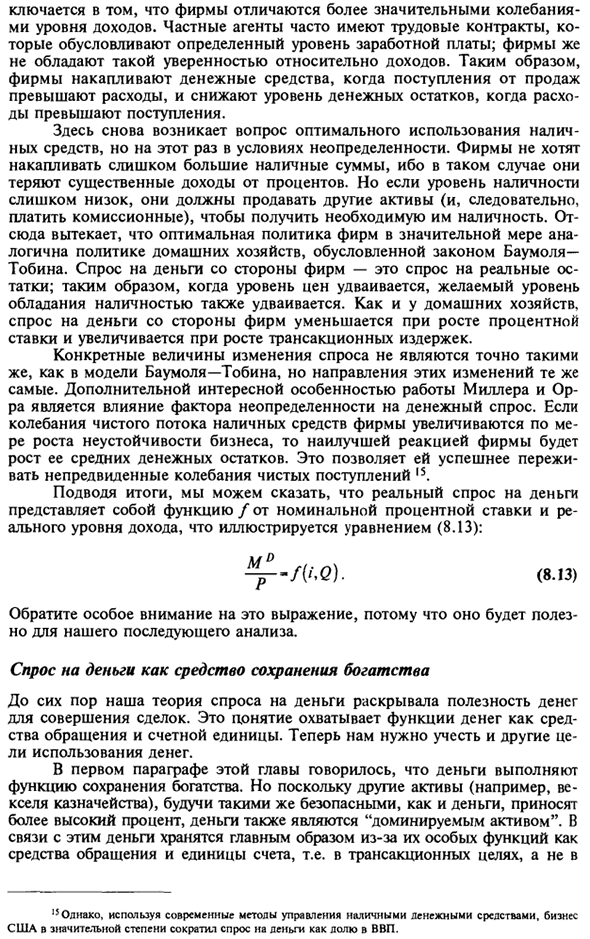

Интуитивно этот результат легко объяснить. Более высокие процентные ставки увеличивают альтернативную стоимость экономии денег, что вынуждает домохозяйства уменьшать остаток денежных средств. Рис также может быть использован. 8-4, чтобы понять, как работает этот эффект.

Более высокие процентные ставки сдвигают прямую линию i (M * / 2) вверх, не влияя на кривую CW (равная гипербола). Общая кривая затрат также будет расти. Это показывает, что меньше снятий со счета и минимальный уровень общих затрат. Следовательно, оптимальный уровень М * снижается. Уравнение (8.12) может дать точное соотношение между M ° / P и / ‘.

Если процентные ставки вырастут на 10%, спрос на деньги снизится примерно на 5%. Следовательно, эластичность спроса на более дешевую пропорцию составляет (1/2). Наконец, мы можем рассмотреть, как увеличение постоянных затрат на снятие средств со сберегательных счетов влияет на спрос на деньги. С этими увеличенными затратами, «Точнее, он увеличился на 4,88%.

Это (8.12) и После проведения соответствующих расчетов. Рис. 8-4 Повышение процентной ставки и оптимальная сумма снятия Bank. Следовательно, сумма средств, снимаемых каждый раз, увеличивается, а средняя сумма в наличии за любой данный период увеличивается. Соотношение (8.12) показывает, что эластичность денежного спроса на постоянные издержки b составляет (1/2).

До сих пор мы предполагали, что деньги не приносят процентов (im = 0). Очевидно, это относится и к наличным деньгам. В течение долгого времени это также верно для текущих счетов США. В Соединенных Штатах известный юридический раздел, известный как Правило Q, запрещал выплату процентов по вкладам до востребования.

Однако закон о банковской деятельности был либерализован в 1980 году, и с тех пор текущий счет выплачивал проценты по усмотрению банка. Тем не менее, во многих других странах все еще существуют законы, запрещающие такие выплаты процентов. Теория Баумола — Тобина может быть легко расширена, когда деньги, представленные им, приносят определенный процент.

Альтернативная стоимость сбережений должна определяться по-другому, но она уже определяется как разница между процентной ставкой облигации (еще одна «альтернативная возможность») и ставкой сбережений (im). Поскольку денежные активы приносят меньший процент, чем облигации, все еще существуют некоторые альтернативные издержки для экономии денег, как указано в формуле (i-im).

При расчете im, вы должны учитывать любые расходы, связанные с использованием вашего текущего счета. Например, если на текущем счете кто-то держит 1000 долларов США под 5%, а плата за обслуживание составляет 20 долларов в год, полученный чистый процент составляет только 3. Это скорректированное значение. Модель Баумоля-Тобина дает интересное объяснение спроса домохозяйств на деноминации.

Однако во многих странах на долю компаний также приходится значительная часть общего объема денежных средств. Как эта теория может быть применена к компании? Примерно через десять лет после появления модели Баумоля-Тобина Мертон Миллер и Даниэль Орр обратились к этой проблеме. По словам Миллера и Орра, фундаментальная разница между компаниями и домашними хозяйствами заключается в 14 М. Миллер, Д. Огт.

«Модель спроса на деньги со стороны компаний». QuarteHy Journal of Economics, Augusti 1966. Сделан вывод о том, что компании отличаются большими колебаниями уровня доходов. Частные подрядчики часто имеют трудовые договоры, которые регулируют определенный уровень заработной платы. Компании не имеют такой уверенности в доходах.

Поэтому компании накапливают денежные средства, когда выручка от продаж превышает затраты, и уменьшают остатки денежных средств, когда затраты превышают выручку. Опять же, возникает вопрос оптимального использования денежных средств, но на этот раз мы сталкиваемся с неопределенностью. В этом случае компания теряет много процентного дохода, поэтому компания не хочет накапливать слишком много денежных средств.

Однако, если уровень наличности слишком низок, они должны продать другие активы, чтобы получить необходимую наличность (таким образом, заплатив комиссию). Следовательно, оптимальная политика компании почти аналогична политике домохозяйства, предусмотренной законом Баумора-Тобина.

Спрос на деньги со стороны компаний является фактическим балансом спроса. Следовательно, если уровень цен удваивается, желаемый уровень владения наличными также удваивается. Как и в случае с домашними хозяйствами, спрос на средства со стороны компаний уменьшается с ростом процентных ставок и увеличивается с ростом операционных издержек.

Удельная величина изменения спроса не совсем такая же, как в модели Баумоля-Тобина, но направление этих изменений такое же. Еще одна интересная особенность исследования Миллера и Ор — это влияние факторов неопределенности на финансовый спрос. Если чистый денежный поток компании существенно меняется с ростом волатильности бизнеса, лучшим ответом компании является увеличение среднего остатка денежных средств. Это позволяет ей лучше переживать неожиданные колебания чистого дохода.

Таким образом, фактический спрос на деньги является функцией номинальных процентных ставок и уровней реального дохода. Это показано в уравнении (8.13). Мэриленд ~ / (/. O). (8,13) Обратите особое внимание на эту формулу, потому что она полезна для дальнейшего анализа. Спрос на деньги как средство поддержания благосостояния До сих пор теория спроса на деньги показала полезность денег для транзакций.

Эта концепция охватывает функцию денег в качестве средства обмена и расчетной единицы. Далее нужно учитывать другие цели использования денег. В первом параграфе этой главы мы упомянули, что деньги способны сохранять богатство. Однако деньги также являются «доминирующим активом», потому что другие активы, такие же надежные, как деньги (например, казначейские ценные бумаги), приносят более высокий процент.

В этом отношении деньги не являются специальной функцией, в основном как средство распределения и единица счета, то есть для торговых целей, 15 Однако, используя новейшие методы управления денежными средствами, предприятия США значительно сократили спрос на золото в ВВП. Как основное средство поддержания богатства. Однако по многим причинам они привлекательны как средство поддержания благосостояния.

Во-первых, деньги гарантируют анонимность владельца, например, по сравнению с текущим банковским счетом. Природа этих денег высоко ценится людьми и компаниями, занимающимися незаконной деятельностью, такой как уклонение от уплаты налогов, незаконный оборот наркотиков и контрабанда (упоминаются лишь некоторые из них).

Например, если транзакция производится наличными, а не банковским чеком, налоговым органам намного сложнее контролировать платежи. Или выявлять незаконные средства, которые хранятся наличными (например, деньги от продажи наркотиков), а не банковские счета или ценные бумаги.

Измерение степени незаконной деятельности в так называемой «теневой» экономике очень сложно, но, несомненно, очень велико в отдельных странах (см. Вставку 8-2). Во-вторых, для резидентов США ситуация может быть иной за рубежом, если денежные средства ограничены другими активами, такими как государственные облигации.

В некоторых зарубежных странах, которые пережили периоды высокой волатильности и инфляции, ожидаемый доход от депозита в долларах США может быть значительно выше, чем доход от внутренних финансовых активов. В то же время люди в этих странах имеют доступ к американской валюте (через черный рынок), но не имеют других долларовых активов, приносящих проценты.

Если они могут получать процентные активы, это только при очень высоком уровне операционных издержек. В этом случае доллар США может доминировать над другими активами, доступными местным жителям. Фактически, есть достоверные доказательства того, что значительная часть доллара США в обращении фактически содержится в «чулках» в Латинской Америке, Восточной Европе и Азии.

Экономисты используют термин «замещение валюты», когда местные жители получают часть своего состояния в иностранной валюте. Я только видел, почему это происходит. В крайне нестабильные времена жители могут фактически начать использовать иностранную валюту не только как средство поддержания благосостояния, но и как средство распределения.

Таким образом, в странах с очень высокой инфляцией, где хранение местной валюты очень пагубно из-за быстрого обесценивания, доллар США часто используется в качестве второго средства распределения после местной валюты, особенно для крупномасштабных операций.

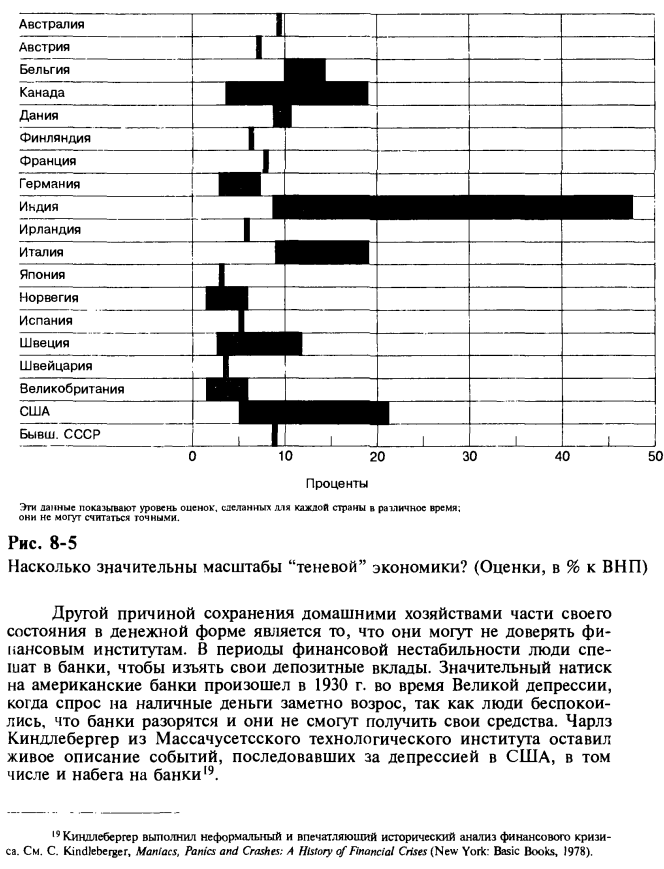

Австралия Австрия Бельгия Канада Дания Финляндия Франция Германия Идиа Ирландия Италия Япония Норвегия Испания Швеция Швейцария Великобритания США Предыдущий. Советский Союз Приблизительно 10 20 30 40 50 заинтересованный «Данные показывают уровень оценки, сделанной для каждой страны по местному времени.

Они не считаются точными. Рис. 8-5 Насколько важен размер теневой экономики? (Расчетное значение,% от ВНП) Еще одна причина, по которой домохозяйства экономят часть своего имущества наличными, заключается в том, что они могут не доверять финансовым учреждениям. Во время финансовой нестабильности люди спешат в банк забрать депозиты.

Массовая атака на американский банк произошла во время Великой депрессии в 1930 году. Спрос на наличные значительно вырос, так как люди беспокоились, что банк обанкротится и не получит деньги. Чарльз Киндлбергер из Массачусетского технологического института оставил четкое объяснение событий, последовавших за рецессией в Соединенных Штатах, включая банковский рейд19.

19 Kindleberger провел неофициальный и впечатляющий исторический анализ финансового кризиса. См. К. Kindtebeqjer, Маньяки, Паника и Крах: История Финансовых Кризисов (Нью-Йорк: Основные книги, 1978). Одна теория законченного спроса на деньги иногда называется спекулятивной теорией спроса на деньги. Согласно общей теории Кейнса, а затем теории, изученной Тобином и др.

Спрос на деньги является положительным, поскольку процентные активы являются рискованными и могут фактически привести к потерям капитала20. Например, предположим, что домохозяйство имеет возможность экономить деньги без процентов или выбрать долгосрочную облигацию, цена которой колеблется с положительной процентной ставкой.

Даже если средняя доходность облигации положительна, домохозяйство может потерять часть своего капитала. Если доступны только эти два актива, у безрискового домохозяйства (для снижения риска) будет часть этого актива, даже если в среднем замещающий актив обеспечивает безопасную норму прибыли. Вы хотите сохранить его в безопасности. (См. Главу 20 для более полного обсуждения выбора портфеля в среде риска.)

Спекулятивный спрос на деньги важен только тогда, когда нет безопасных ликвидных активов, кроме денег. Однако эта теория больше не применима к большинству развитых стран, так как она обеспечивает безопасные краткосрочные активы, которые обеспечивают положительную ставку и не создают риск потери капитала.

Лучшим примером такого актива является краткосрочный казначейский вексель. Это практически безопасно и приносит положительную прибыль. Эти типы активов доминируют над деньгами из-за того, что они столь же опасны, но они приносят больший доход.

Скорость денег Денежная норма (V) в цикле доходов — это отношение национального дохода (обычно ВНП) к количеству денег в обращении, вытекающее из количественной теории соотношения денег (MV = PQ). Vj-? S .. (8,14) Это отношение называется «скорость». Это связано с тем, что под каждой денежной единицей можно понимать число оборотов, заработанных экономикой за период времени (обычно за год). В США ВНП составляет 520,1 млрд.

Долларов, а денежная масса (L / 1) в 1989 году составляет 79,5 млрд. Долларов, поэтому каждый доллар соответствует конечному спросу в 6,5 долларов, поэтому число L оборотов / 1 является годовым Это было 6,5. Отметим, что для Λ и К есть индекс в уравнении (8.14). Это связано с тем, что существуют разные определения денег (L / A, L / 1, L / 2 и т. Д.), Каждое из которых имеет свою скорость обращения. Есть также Vh, V \, V2 и т. Д.

Если V1 (соответствует L / 1) в 1989 году составлял 6,5, то VI (соответствует L / 2, эквивалентному 3222,2 млрд. Долл. США в 1989 году) составлял 1,6. Другое понятие скорости денег известно как скорость транзакции (операции). Определяется как количество оборотов денежной массы за период времени, которое необходимо для обеспечения общего Номинальная статья: Джеймс Тобин, «Предпочтения ликвидности как действия против риска», обзор экономических исследований, февраль 1958 г.

Количество сделок в экономике. Легко понять, почему объем определенного года намного превышает объем выручки. Каждый раз, когда агент перепродает продукт другому агенту, новый доход не генерируется. Таким образом, ставка транзакции денег всегда выше, чем соответствующая ставка цикла дохода.

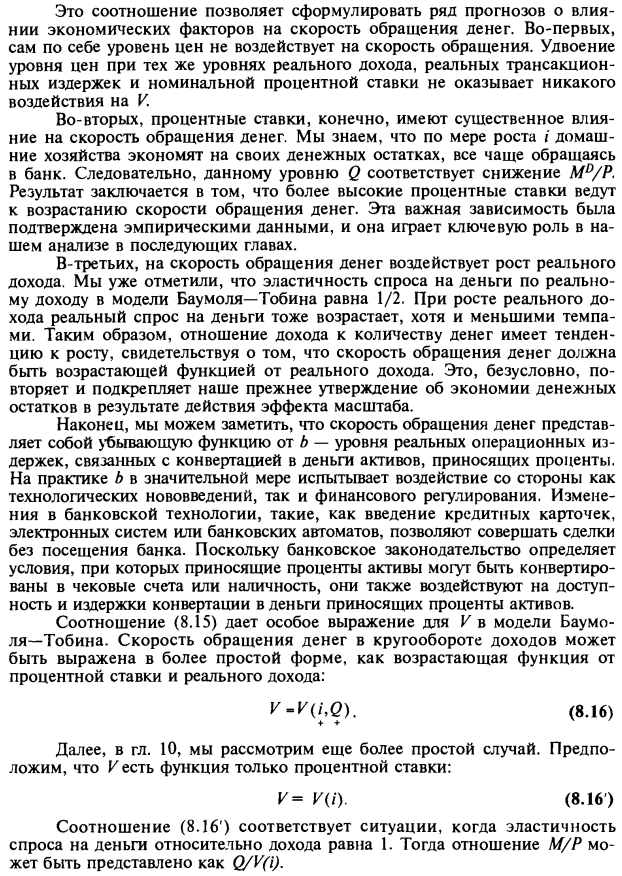

На рисунке 8-6 показаны показатели денежного обращения для каждого из США, MI и Ml за период 1960-1990 гг. Обратите внимание на тенденцию увеличения скоростей циркуляции MI и L / 1 и увеличения долгосрочной стабильности Ml. Долгосрочная тенденция к росту VH и V \

Главным образом связана с технологическими изменениями, которые позволяют домашним хозяйствам экономить остатки денежных средств (наличные деньги), такими как распространение электронных банковских автоматов и кредитных карт. Другой мотивацией для сохранения остатков денежных средств является долгосрочный рост средней инфляции и номинальных процентных ставок с начала 60-х годов.

Тем не менее, скорость распространения Ml не увеличилась в то же время, вероятно, потому что Ml был заинтересован, и многие изменения в банковской технологии фактически привели к использованию процентного Ml вместо MI. Модель Баумола — Тобина также может быть использована в качестве теории скорости денег. В этой модели мы получили уравнение для M ° -отношения (8.12). Это может быть преобразовано в V-выражение.

0 -1-L-1-1-1-1-1-1-1-1 — I-1-1-1-1-1-1-1-1-1-1-1-1- 1-я -1-1-1-1- 1960 1965 1970 1975 1980 1985 1990 (с) Количество лет -Денежная база — Мл …….. \ P l 3 Предварительная оценка Рис. 8-6 Скорость обращения денег в цикле доходов США с 1960 по 1990 гг. (От президентского экономического отчета 1991 года. Таблицы B-1 и B-69.) Это соотношение позволяет нам сформулировать множество прогнозов о влиянии экономических факторов на скорость обращения денег.

Во-первых, сам уровень цен не влияет на скорость распространения. Удвоение уровня цен при том же уровне реальных доходов, реальных операционных издержек и номинальных процентных ставок не повлияет на V. Во-вторых, конечно, процентные ставки оказывают большое влияние на скорость обращения денег. Рост / домашние хозяйства сохранили остатки денежных средств и все чаще обращаются к банкам.

Этот уровень Q, следовательно, соответствует уменьшению M ° / P. В результате более высокие процентные ставки приводят к увеличению скорости обращения денег. Эта важная связь была подтверждена эмпирическими данными и играет важную роль в анализе следующих глав. В-третьих, рост реального дохода влияет на скорость распределения денег.

Мы уже заметили, что эластичность спроса на деньги от реального дохода в модели Баумоля-Тобина уменьшается вдвое. С ростом реальных доходов растет и спрос на реальные деньги, но более медленными темпами. Следовательно, отношение дохода к сумме денег имеет тенденцию к увеличению, что указывает на то, что скорость денег должна зависеть от увеличения реального дохода.

Конечно, это повторяет и подкрепляет предыдущее заявление об экономии остатков денежных средств в результате эффекта масштаба. Наконец, вы можете видеть, что скорость денег является убывающей функцией b. b — фактический уровень операционных издержек, связанных с конвертацией процентных активов в деньги. На практике b находится под сильным влиянием как инноваций, так и финансового регулирования.

Из-за изменений в банковской технологии, таких как внедрение кредитных карт, электронных систем и автоматических банковских автоматов, транзакции могут осуществляться без обращения в банк. Закон о банках определяет условия, при которых процентные активы могут быть конвертированы в чековые счета или денежные средства, что также влияет на доступность и стоимость преобразования процентных активов в золото.

Соотношение (8.15) дает специальную формулу для V в модели Баумоля-Тобина. Скорость обращения денег в цикле доходов может быть выражена более простым способом в зависимости от повышения процентных ставок и реального дохода. (8,16) Кроме того, с гл. 10. Рассмотрим более простой случай. Предположим, что K является только интересующей функцией. V = V (я). (8,16) Соотношение (8,16 ‘) соответствует ситуации, когда эластичность спроса на деньги по доходу равна 1. В этом случае отношение M / P может быть выражено как Q / V (i).

Смотрите также:

| Краткая история денег | «Теневая» экономика |

| К построению теории спроса на деньги | Эмпирический анализ спроса на деньги |

Если вам потребуется помощь по микроэкономике вы всегда можете написать мне в whatsapp.