Оглавление:

Методы начисления процентов

Метод начисления процентов. Исторически существовало три основных метода расчета процентов на ПК: прямой, косвенный и гамбургский. Каждый из них зависит от последовательности дат.

- Дата, когда счет был открыт или открыт. Дата закрытия или закрытия аккаунта. Дни открытых дверей: в эти дни в аккаунте происходят изменения.

Базовая дата: обычная дата, на которую начисляются проценты. Людмила Фирмаль

Уточните смысл последнего дня. Каждый раз, когда учетная запись изменяется, она переключается с даты транзакции на соответствующую контрольную дату и добавляет или вычитает определенное количество дней, называемых контрольной датой, обычно в диапазоне (-2,2).

Эти цифры различаются в зависимости от типа операции (например, внесение или снятие счета, его перевод), типа денег (наличные, чек) и места проведения операции («местная», другая, за рубежом). Участвующие банки или финансовые учреждения (это не регулируется).

- Однако в любом случае контрольная дата выбирается в пользу финансового учреждения. И такая практика не связана с тем, что «все гребут самостоятельно» (к России давно уже привыкли).

Фактически, когда деньги переводятся с клиента на банковский счет, существует переходный период, который не контролируется управляющим банком или организацией, в которой открыт счет.

И если клиент снимает деньги, он фактически «отрезает торт». Людмила Фирмаль

Это должно быть подготовлено заранее и «ждать», когда клиент хочет сократить это. В то же время руководители банков не могут использовать этот, так называемый, «пирог клиента». Сначала рассмотрим случай совпадения ставок.

Но сначала давайте уточним основные моменты при расчете процентов. Во-первых, предположим, что вы рассматриваете учетную запись, которая находится по крайней мере на втором этапе (отношения банка с клиентом).

Другими словами, предположим, что текущая сумма на счете может быть не только зачислена, но и может быть снята по желанию клиента, даже если на счете указано следующее состояние: Кроме того, для простоты предположим, что сумма снятия не нарушает существующие граничные условия баланса для этой фазы.

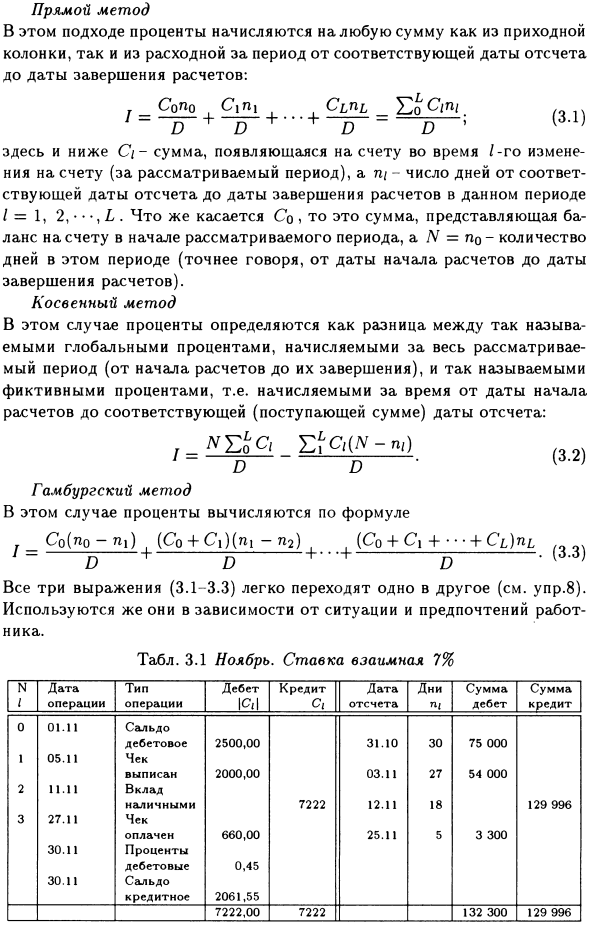

В противном случае мы должны вникать в различные возможности, связанные с преодолением этих барьеров. Прямой метод В этом подходе проценты рассчитываются как из входных столбцов, так и из расходов за период с соответствующей контрольной даты до даты завершения расчета: T_Cono, C \ ni ,, zLo Cinl (fi 7 + D

Здесь меньше 5, и C — это сумма, указанная в счете во время / -й смены счета (для рассматриваемого периода), ap / — количество дней с соответствующей даты счета до даты завершения расчета этого периода. I =

Для 1, 2 и Co это сумма, представляющая остаток на счете в начале рассматриваемого периода, а N = n0 — это количество дней в течение периода (точнее, от даты начала расчета до конца расчета). Косвенный метод)

В этом случае процент определяется как разница между так называемым глобальным процентом, начисляемым за рассматриваемый период (от начала до конца расчета), и так называемым фиктивным процентом, то есть датой начала расчета

Происходит в течение периода с соответствующей (депозитной) базовой даты: ‘- ~ D D ■ Гамбургский метод В этом случае проценты рассчитываются по формуле T_Co (by-n ) ((Co + Ci) (ni-pe) t ((Co4-C> 4- •• 4-C / ,) N £ / оD + D + ”* + D ‘Все три выражения (3.1-3.3) легко переходят друг в друга (контрольный контроль 8).

Используется в зависимости от ситуации и предпочтений сотрудника. Вкладка 3.1 Ноябрь: взаимная ставка 7% N Дата Тип Дебет Кредит Дата День Сумма Сумма / Операция Операция IGI G Счет P | Дебет кредит 0 01.11 Дебет Баланс 2500.00 31.10 30 75 000 1 05.11 Выдача чека 2000.00 03.11 27 54 000 2 11.11

Депозит наличными 7222 12,11 18 129 996 3 27,11 Чековый платеж 660,00 25,11 5 3 300 30,11 Дебетовые проценты 0,45 30,11 Кредитный баланс 2061,55 7222,00 7222 132 300 129 996

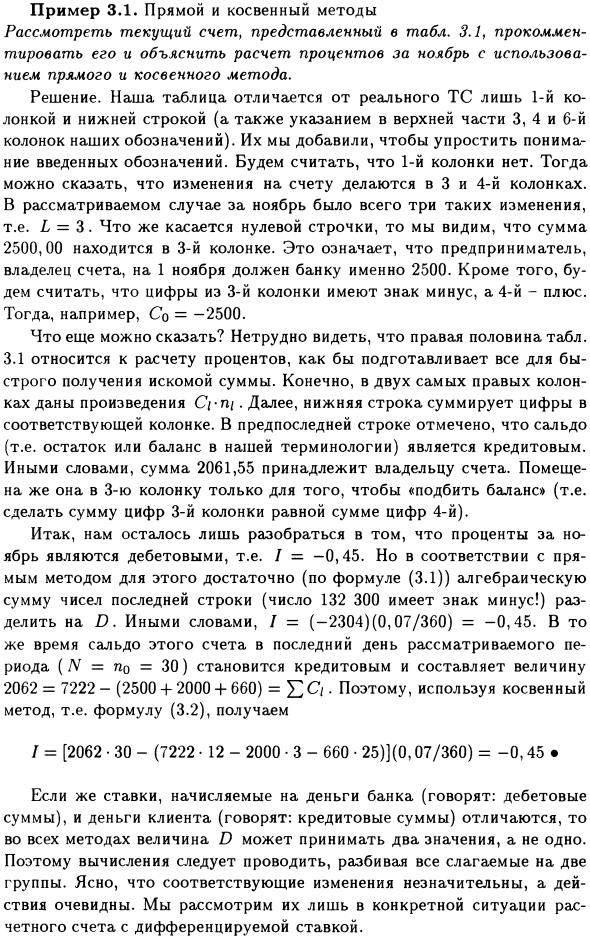

Пример 3.1 Прямой и косвенный: рассмотрите текущий счет, указанный в таблице 3.1, комментарий к нему, ноябрьский интерес с использованием прямых и косвенных методов

Вот решение, решение состоит в том, что только первый и нижний ряды (и обозначенные третий, четвертый и шестой ряды выше) отличаются от фактического транспортного средства.

Мы добавили их, чтобы было легче понять. Если нет первого столбца, то можно сказать, что изменение учетной записи было сделано в третьем и четвертом столбцах.

В рассматриваемом случае в ноябре было только три таких изменения. L = 3 Для нулевой линии видно, что сумма 2500,00 находится в третьем столбце. Это означает, что по состоянию на 1 ноября предприниматель, владелец счета, имеет в банке ровно 2500 кредитов.

Тогда, например, Co = -2500. Что еще я могу сказать? Вы можете легко увидеть правую половину таблицы. 3.1 относится к начислению процентов для того, чтобы подготовить все для быстрого получения необходимой суммы. Конечно, в двух самых правых столбцах есть работа, которая называется C / -n /.

Затем в нижнем ряду суммируются числа в соответствующих столбцах. Предпоследняя строка указывает, что сальдо (то есть сальдо или срочное сальдо) является кредитом. Другими словами, сумма 2061,55 принадлежит владельцу аккаунта.

Он помещается в третий столбец только для «баланса» (то есть сумма чисел в третьем столбце равна сумме чисел в четвертом столбце). Таким образом, проценты в ноябре дебетовые, то есть я = -0,45.

Однако, согласно простому методу, для этого достаточно разделить алгебраическую сумму чисел в последнем ряду (на уравнение (3.1)) (число 132 300 имеет знак минус!) D по. То есть I = (-2304) (0,07 / 360) = -0,45.

В то же время остаток этого счета (N = by = 30) в последний день рассматриваемого периода становится кредитом, 2062 = 7222- (2500 4-2000 4-660) = 52С /.

Таким образом, при использовании косвенного метода, то есть уравнения (3.2), получается: /=2062•30-(7222•12-2000•3-660•25)= -0.45 • Поскольку ставки, взимаемые с банковских денег (они говорят: дебетовая сумма) и денег клиента (например, сумма кредита), различаются, значение D во всех методах равно двум вместо одного

Можно взять Таким образом, расчет должен быть выполнен путем деления всех членов на две группы. Очевидно, что соответствующее изменение является незначительным, и действие очевидно.

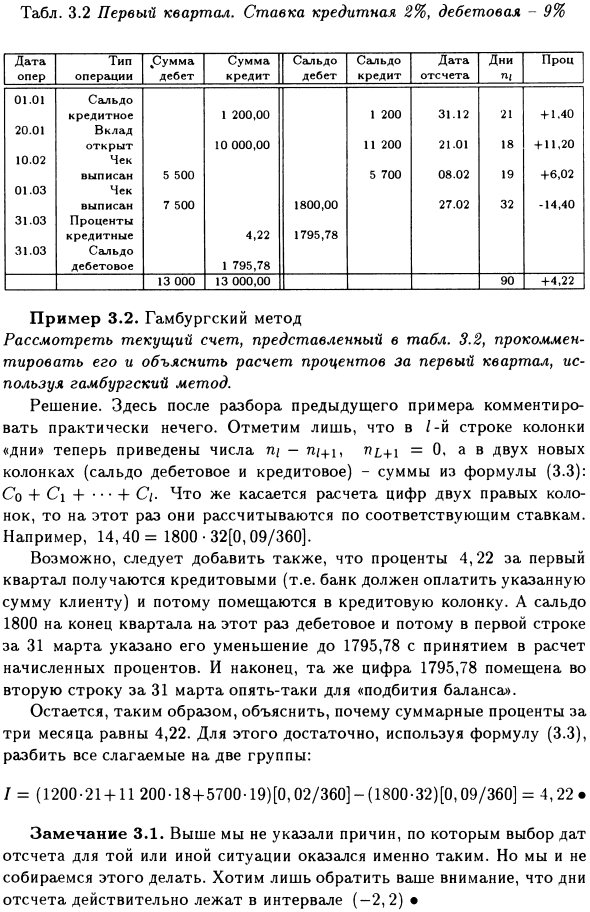

Рассматривайте их только в определенных ситуациях на расчетных счетах с дифференцированными ставками. Tab. 3.2 Первая четверть Кредитная ставка 2%, дебет -9% Тип операции Сумма транзакции% сумма

Дебетовая сумма Кредитный баланс Дебетовый баланс Дата счета кредита п / проценты 01.01 Кредитный баланс 1200.00 1200 31.12 21 + 1.40 20.01 Остаток на счете 10 000.00 11 200 21.01 18 + 11.20 10.02 Выданные чеки 5 500 5 700 08.02 19 + 6.02 01.03 Выданные чеки 7 500 1800,00 27,02 32 -14,40 31,03

Кредитная ставка 4,22 1795,78 31,03 Дебетовое сальдо 1 795,78 13 000 13 000,00 90 + 4,22 Пример 3.2. Рассмотрим текущий счет, показанный в схеме Гамбурга. 3.2, прокомментируйте его и обсудите начисление процентов за первый квартал с использованием метода Гамбурга.

Решение. Здесь, после разбора предыдущего примера, комментировать практически нечего. Число p / -n / + i, nt + i = 0 отображается в i-й строке столбца «День», а сумма формулы (3.3) отображается в двух новых столбцах (баланс между дебетом и кредитом).

Обратите внимание, что + C \ + ••• + Ci. Что касается расчета количества двух правых столбцов, то в этот раз оно рассчитывается по соответствующей ставке. Например, 14,40 = 1800-32 (0,09 / 360).

Предположительно, 4,22% первого квартала будет взято в кредит (то есть, банк должен будет выплатить клиенту указанную сумму), поэтому столбец, добавленный к кредиту, и остаток на счете 1800 в конце квартала будет списан.

Таким образом, первая строка 31 марта показывает, что она снизилась до 179,78 с учетом начисленных процентов. Опять «ударить по балансу». Таким образом, общий процент за три месяца, поэтому они 4,22.

По этой причине достаточно разделить все члены на две группы, используя уравнение (3.3): / = (1200-21 + 11 200-18 + 5700-19) [0,02 / 360] — ( 1800-32) [0,09 / 360] = 4,22>

Примечания 3.1. Вышесказанное не показало, почему выбор контрольной даты в конкретной ситуации оказался одним лишь этим, но мы не собираемся это делать. Референтная дата фактически находится в пределах интервала (-2,2)

Смотрите также:

| Коммерческий расчетный счет. | Расчетный, или текущий счет. |

| Определение. Сопутствующие понятия. | Ломбардный кредит. |