Оглавление:

Международный процентный арбитраж

- Международный арбитраж по интересам Одним из сложных аспектов международной инвестиционной деятельности является тот факт, что стоимость активов выражается в разных валютах. Как сравнить 5% доходности немецкой марки с 10% Рентабельность в долларах? Эта проблема уже была кратко объяснена в других главах. Здесь мы углубляем наш анализ этой важной проблемы.

- Ваш 10 мы ввели понятие международного арбитража интересов. Если доходность выражена в одной и той же валюте, мы показали, что доход в 1 доллар, инвестированный в иностранные облигации, полностью определен с доходом в 1 доллар, вложенным во внутренние облигации.

Чтобы условия арбитража были соблюдены, мы предполагали, что не существует никаких барьеров для международной торговли финансовыми активами и что существует полная уверенность в будущем. Людмила Фирмаль

Здесь, более реалистично, мы понимаем, как изменяются условия посредничества интересов, усложняя модельные допущения неопределенности обменного курса — Уравнение (10.5). В то же время он игнорирует другие виды рисков, такие как риски неплатежей и политические риски экспроприации собственности иностранными правительствами.

Предположим, что Казначейство США платит годовую ставку. Это означает, что вложенные сегодня 1 доллар будут приносить доход (1 + 0 долларов в год. Стоимость 1 + / валовой доход ($) и стоимость / чистая прибыль). Мы рассматриваем Соединенные Штаты как нашу «родную страну» и поэтому сравниваем доход от немецких облигаций в долларах. Фактически, долларовая выручка от облигаций федерального банка является текущим обменным курсом G и динамики.

Курс доллара в Германии, равный 1 марку, составляет £, а соответствующий курс обмена на следующий срок — £ + |. Например, в начале февраля 1991 года £ 0,68 означает, что вы можете купить около 0,68 $ за одну немецкую марку. Рассмотрим покупку немецких облигаций в этом сроке. За 1 доллар вы можете купить облигацию 1 / £ номинальной стоимостью 1.

Марка. В конце года каждая облигация приносит доход (1 + G) с немецкой отметкой, поэтому общий доход будет (1 + / *) / £ его. Stamp. Долларовая стоимость на конец года равна £ +, (1 + / *) / £. Таким образом, общая долларовая выручка от отечественных и зарубежных активов выглядит следующим образом: Внутренние активы: (I + /); Зарубежные активы: Проблема в том, что нет никакой уверенности в значении £ + 1 для текущего периода.

- Если обменный курс колеблется или подвергается девальвации, вы можете оценить («угадать»), каким будет обменный курс в конце следующего периода. В общем случае в текущем периоде есть только ожидаемое значение £ + |, которое указывается и определяется в начале инвестиционного периода. В этом случае ожидаемая доходность иностранных облигаций составляет £, (1 + / *) / £.

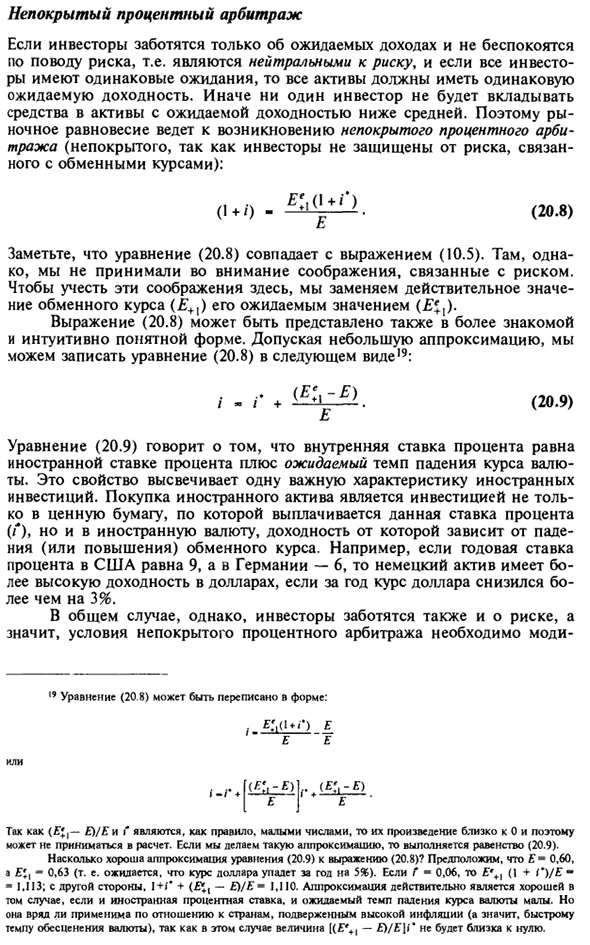

Фактический доход, когда неопределенность разрешается, составляет £ +, (1 + / *) / £. Арбитраж без процентов Если инвестор заботится только об ожидаемой доходности и не беспокоится о риске, то есть о нейтральном риске, и если все инвесторы имеют одинаковые ожидания, все активы должны иметь одинаковую ожидаемую доходность Есть.

Ожидаемые обменные курсы (£,) и фактические обменные курсы (£ +,) обычно отличаются, поэтому ожидаемые и фактические доходы также будут различаться. Людмила Фирмаль

Если нет, ни один инвестор не будет инвестировать в актив с ожидаемой доходностью ниже среднего. Следовательно, рыночное равновесие приводит к появлению арбитражных операций с непокрытой процентной ставкой, поскольку инвесторы не защищены от рисков, связанных с обменными курсами. (1 + /). (20,8) Обратите внимание, что уравнение (20.8) соответствует уравнению (10.5). Тем не менее, нет никакого риска рассмотрения.

Чтобы принять во внимание эти соображения, мы заменим фактическое значение обменного курса (£ + 1) на его ожидаемое значение (£ «£,). Выражение (20.8) также может быть выражено более знакомым и интуитивно понятным способом. Предполагая небольшое приближение, мы можем записать уравнение (20.8) в следующем виде19: /, F ‘+ (£ + | — £>, (20,9) Е Уравнение (20.9) показывает, что внутренняя процентная ставка равна иностранной процентной ставке плюс ожидаемая ставка обесценения валюты.

Это свойство подчеркивает одну важную характеристику иностранных инвестиций. Покупки иностранных активов инвестируются не только в ценные бумаги (/ *), за которые выплачивается эта процентная ставка, но также в иностранную валюту с доходностью, которая зависит от падения (или повышения) обменного курса.

Например, если годовая процентная ставка в США составляет 9, а в Германии — 6, если доллар падает в течение года более чем на 3%, доходность доллара по немецким активам будет высокой. Однако в общем случае инвесторы Риск и, следовательно, условия арбитража по процентам, не охваченные «Формула (20 8) может быть переписана в следующем формате: 1,5 года • JJkzIl.

Поскольку ($$, -E) / Ei в принципе небольшое число, их произведение близко к 0 и, следовательно, может не учитываться. В этом приближении уравнение (20.9) выполнено. Насколько хорошо приближение уравнения (20.9) к уравнению (20.8)? Предположим, E-0,60, a-0,63 (то есть ожидается, что доллар будет падать на 5% ежегодно). Для Γ0,0 0,06, %%, (1 + / *) / 1,1113, тогда как 1 + / * + (£ *, — £) / £ -1,110.

Аппроксимация действительно хороша, если и процентная ставка в иностранной валюте, и ожидаемая норма амортизации валюты невелики. Но в этом случае сумма [(£%, -E) / E \ i ‘не близка к нулю, поэтому она редко применяется к странам, затронутым высокой инфляцией (и, следовательно, скоростью быстрого падения курса валюты) , Исправь это.

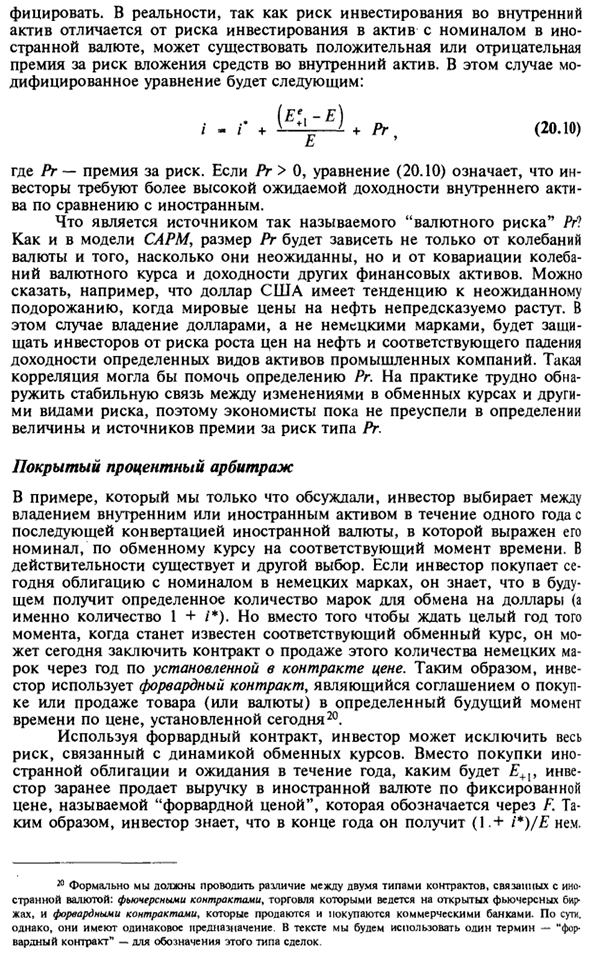

В действительности риск инвестирования во внутренние активы отличается от риска инвестирования в активы с номинальной стоимостью, выраженные в иностранной валюте, поэтому риск инвестирования в внутренние активы может иметь положительную или отрицательную премию. В этом случае модифицированное уравнение выглядит так: (20.10)

Где rg — премия за риск. Если Pr> 0, уравнение (20.10) означает, что инвесторам требуется более высокая ожидаемая норма прибыли для внутренних активов, чем для иностранных активов. Что является причиной так называемого «валютного риска» Prl Как и в модели CAPM, размер Pr — это не только колебания валютных курсов и их неожиданность, но также колебания обменного курса и прибыльность других финансовых активов.

Также зависит от. Например, если мировые цены на нефть неожиданно растут, доллар США имеет тенденцию неожиданно расти. В этом случае владение долларом, а не немецкой маркой, защищает инвесторов от роста цен на нефть и соответствующего снижения доходности некоторых видов активов на промышленных предприятиях. Такая корреляция может быть полезна при определении Pr.

На самом деле, экономист — это Pr, потому что трудно найти устойчивую связь между изменениями обменного курса и другими видами риска. Целевой арбитраж В только что описанном примере инвестор выбирает владение внутренним или иностранным активом в течение одного года с последующим пересчетом в иностранной валюте с номинальной стоимостью, выраженной по соответствующему обменному курсу за время.

В реальности есть разные варианты. Если инвестор покупает облигацию, построенную сегодня с немецкой маркой, он знает, что в будущем он получит определенное количество марок (то есть 1 + / * сумма) для обмена на доллар. Однако вместо того, чтобы ждать в течение всего года соответствующего обменного курса, он может заключить это количество договоров купли-продажи немецкой марки за год по цене, установленной в договоре.

Поэтому инвесторы используют фьючерсные контракты. Это контракт на покупку или продажу товаров (или валюты) в определенное время в будущем по цене, установленной сегодня20. С форвардными контрактами инвесторы могут устранить все риски, связанные с динамикой обменного курса. Вместо того, чтобы покупать иностранные облигации и ждать £ + в течение года, инвесторы предварительно продают валютную выручку по фиксированной цене, называемой «будущей ценой», обозначаемой F.

Поэтому инвестор получает в конце года (1. + / *) / £ он. Формально необходимо различать два типа договоров, связанных с иностранной валютой. Фьючерсные контракты, торгуемые на открытых фьючерсных биржах, и фьючерсные контракты, торгуемые коммерческими банками. Суши. Однако их цель одна и та же. В тексте мы используем один термин «форвардный контракт» для обозначения этого типа транзакции.

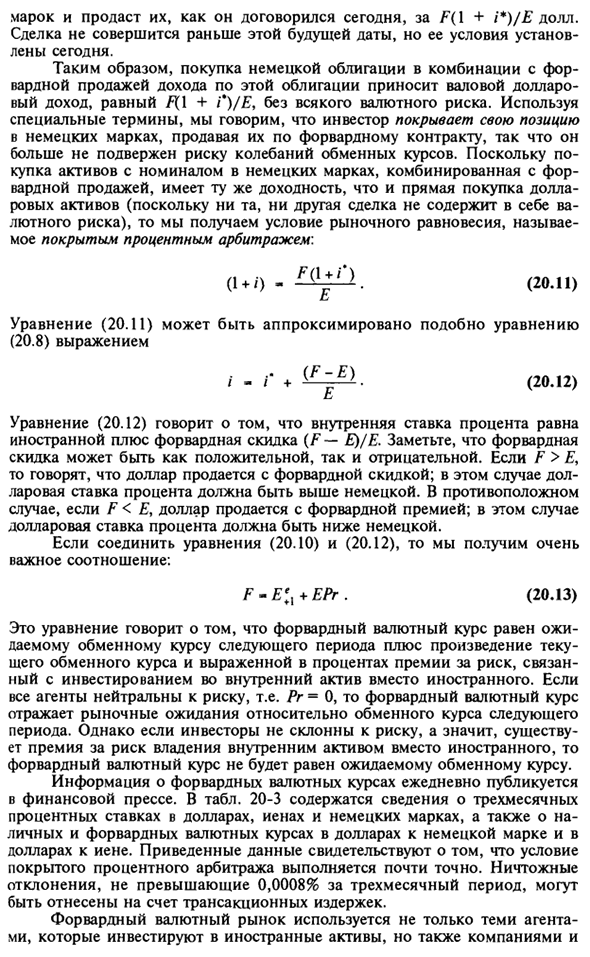

Отметьте и продайте в + я *) / е долларов, как он согласился сегодня. Транзакция не будет завершена ранее этой будущей даты, но условия будут установлены сегодня. Таким образом, объединение покупки немецких облигаций с продажей фьючерсов на доход этой облигации дает общий долларовый доход, равный F (1 + / *) / £ без валютного риска.

Со специальными условиями инвесторы говорят, что они покрывают позиции в немецкой марке, продавая их по фьючерсным контрактам, чтобы не было риска колебаний обменного курса. Покупка актива с номинальной стоимостью немецкой марки в сочетании с форвардной продажей дает тот же доход, что и прямая покупка долларовых активов (поскольку ни одна из транзакций не включает валютный риск), поэтому существует состояние рыночного равновесия, называемое покрытым.

Вы получите процентный арбитраж: (20.11) Уравнение (20.11) может быть аппроксимировано следующим уравнением так же, как уравнение (20.8). .. (F-E) Я т я + я —- Формула (20.12) показывает, что внутренняя процентная ставка равна иностранному проценту плюс форвардная скидка (F- £) / £. Форвардные скидки могут быть как положительными, так и отрицательными. Если F> E>, говорят, что доллар продается с форвардной скидкой.

В этом случае процентная ставка в долларах должна быть выше, чем в Германии. В противном случае, если F <£, доллар будет продаваться с форвардной премией. В этом случае процентная ставка в долларах должна быть ниже, чем процентная ставка в Германии. Объединение уравнений (20.10) и (20.12) дает очень важное соотношение. F-E <+ EPr

Эта формула показывает, что форвардный обменный курс равен ожидаемому обменному курсу на следующий период плюс текущий обменный курс плюс процент премии за риск, связанный с инвестированием во внутренние активы, а не в иностранные активы. Если все агенты нейтральны к риску, то есть Rg = 0, обменный курс фьючерса отражает ожидания рынка относительно предстоящего обменного курса.

Тем не менее, если инвестор не склонен к риску, то есть если существует премия за риск владения внутренними активами, а не иностранными активами, форвардный обменный курс не будет равен ожидаемому обменному курсу. Курсы фьючерсов публикуются ежедневно в финансовых газетах. В таблице. На рисунке 20-3 представлена информация о долларах, иенах, трехмесячных процентных ставках по немецкой марке, а также об обменных курсах наличных денег и фьючерсов в долларах по отношению к немецкой марке и в долларах по отношению к иене.

Представленные данные показывают, что условия арбитража по процентной ставке практически соблюдены. Незначительные отклонения, не превышающие 0,0008% в течение 3 месяцев, могут быть отнесены на операционные издержки. Рынок срочных валют используется не только агентами, инвестирующими в зарубежные активы, но также компаниями и компаниями. (20.12) (20.13) Отдельные агенты, занимающиеся международной торговлей товарами и услугами.

Предположим, что IBM постоянно получает импорт деталей компьютерного оборудования из Японии. IBM всегда может дождаться конкретной поставки, чтобы купить иену на рынке наличной валюты. Однако существует альтернативный способ покупки иены на срочном рынке, устраняющий риски, связанные с колебаниями валютных курсов. Если IBM выберет второй альтернативный путь, можно утверждать, что он защищен от валютного риска.

Смотрите также:

Если вам потребуется заказать решение по экономической теории вы всегда можете написать мне в whatsapp.