Оглавление:

Временная структура процентных ставок

- Структура времени интереса Облигации отличаются не только валютой, в которой выражена их номинальная стоимость, но и сроком погашения. К тому времени заемщик возвращает значение. Уровни доходности облигаций с разными сроками погашения варьируются. В этом разделе мы рассмотрим взаимосвязь между доходностью облигации (процентной ставкой) и сроком погашения.

- Чтобы понять эти отношения, вы должны сначала понять, как: Измерьте процентную ставку облигации со сроком погашения в несколько лет. Рассмотрим структуру, которая платит самым простым типом связи. Предположим, что срок погашения облигации составляет L ^ лет, номинальная стоимость (номинальная стоимость) V и процентная ставка /. Например, N = 5, V- $ 1000, I «10% в год.

Проценты выплачиваются ежегодно в конце каждого года. Людмила Фирмаль

Номинальная стоимость (сумма кредита) выплачивается в конце пятого года. В этом случае облигация дает следующую серию платежей (в долларах). Первый год 100 лет (10% от 1000 долларов США); После второго года 100 лет. После третьего года 100 лет. 4 года после 100 лет. С пятого года — 1100 (1000 долларов США и 10% от 1000 долларов США).

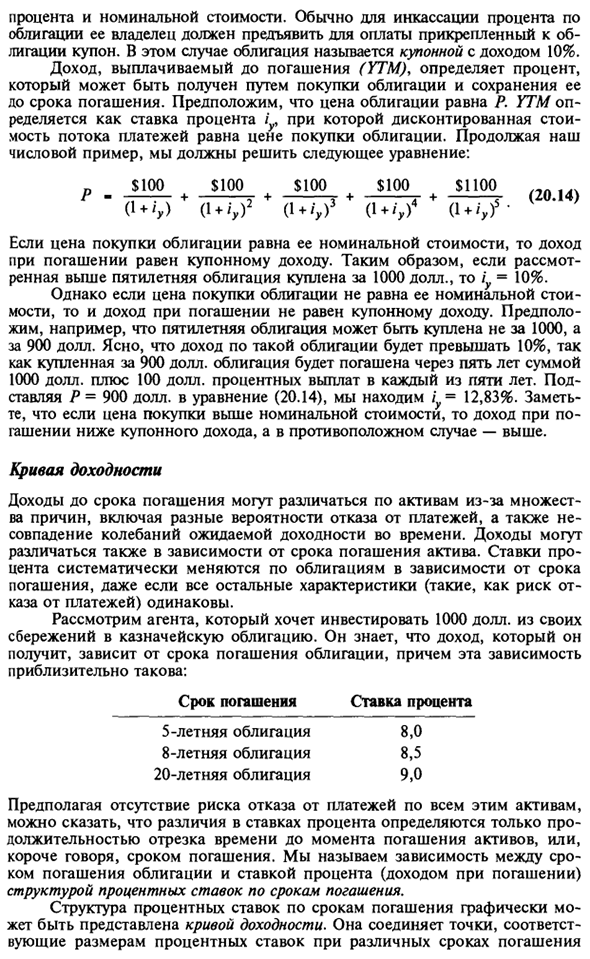

Через 5 лет сумма кредита будет выплачена в полном объеме. Каждые 5 лет выплачивается ставка, равная произведению комиссии Таблица 20-3 Процентные ставки, денежные и фьючерсные курсы / Γ∈F1-Γ (F- £) / E USD / JPY USD / Германия отметка 1,178 1,178 1,467 2,294 0,00777 0,6293 0,00774 0,6218 -0,0031 -0,0111 -0,0038 -0,0119 Примечание.

Процентная ставка соответствует 3-месячной процентной ставке на валютном рынке евро. / -Долларовая процентная ставка. процентные ставки t-Foreign (иена, немецкая марка), обменный курс электронных денег (доллар к иене и немецкое значение), курс фьючерса на F-3 месяца (от доллара к иене и немецкой марке). Источник: The Financial Times, 6 декабря 1991 г.

Процент и номинал. Обычно, чтобы получить проценты по облигации, ее владелец должен предъявить купон, прикрепленный к облигации, для оплаты. В этом случае облигация называется купоном с доходом 10%. Доходность по срокам погашения (YTM) y определяет процент, который можно заработать, купив облигацию и сохранив ее до погашения.

Предположим, что цена облигации равна P. Годовая доходность определяется как процентная ставка / годовая ставка, при которой приведенная стоимость потока платежей равна цене покупки облигации. Продолжая числовой пример, нам нужно решить следующее уравнение: «$ 100 S100 $ 100 $ 100 $ 1100, -Aeji * Р — + — т + -т + -г + -г (20.14) (U / y) (1 + iy) (U / y) 3 (U /,) 4 (1 +

Если цена покупки облигации равна номинальной стоимости, доходность к погашению равна купонному доходу. Таким образом, если вышеуказанная пятилетняя облигация приобретена за 1000 долларов, y = 10%. Однако, если цена покупки облигации не равна номинальной стоимости, доходность при погашении не будет равна купонному доходу.

Например, предположим, что вы можете купить пятилетнюю облигацию за 900 долларов вместо 1000 долларов. Облигации, приобретенные за 900 долларов, будут погашены на 1000 и 100 долларов в течение пяти лет, поэтому очевидно, что доходность таких облигаций будет превышать 10% процентных выплат каждые пять лет. Подстановка P = $ 900 в уравнение (20.14) дает / = 12.83%.

Если цена покупки выше номинальной стоимости, доходность погашения будет ниже, чем купонный доход, и наоборот. Кривая доходности Прибыль до наступления срока погашения будет варьироваться от актива к активу по ряду причин, включая различную вероятность отказа от платежа и несоответствие долгосрочной ожидаемой нормы доходности.

Выручка также может варьироваться в зависимости от срока погашения актива. Несмотря на то, что все другие характеристики (например, риск отказа от платежа) одинаковы, процентные ставки в облигациях систематически меняются в зависимости от срока погашения. Рассмотрим агента, который хочет вложить 1000 долларов в государственные облигации из собственных средств.

Он знает, что доход, который он получает, зависит от срока погашения облигации, и эта зависимость примерно: Уровень зрелости 5-летняя облигация 8.0 8-летняя облигация 8.5 20-летняя облигация 9,0 Предполагая, что нет риска отказа от оплаты всех этих активов, разница в процентных ставках может быть определена только по времени, в течение которого активы будут погашены, то есть по срокам погашения.

Взаимосвязь между сроком погашения облигаций и процентной ставкой (доходом при погашении) называется структурой процентных ставок по срокам погашения. Структура процентных ставок по срокам погашения может быть графически представлена кривой доходности. Соедините точки, соответствующие различным процентным ставкам по срокам погашения.

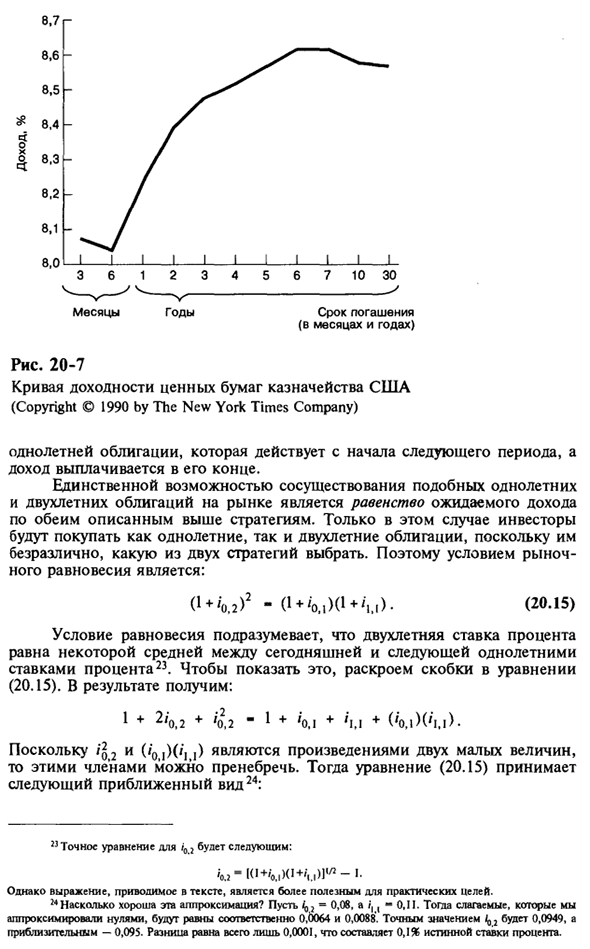

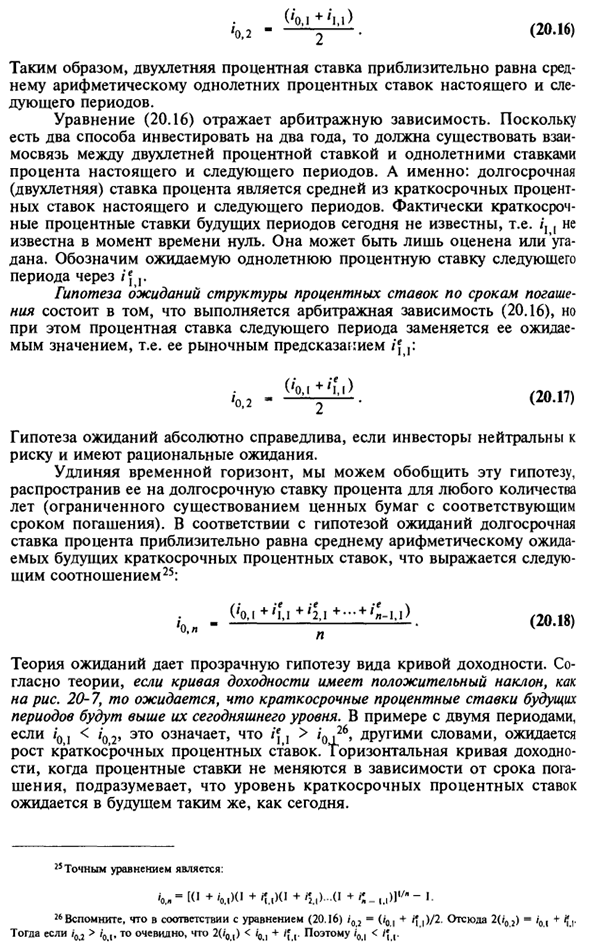

Конкретный актив. Рассмотрим казначейские облигации США с процентными ставками, которые варьируются в зависимости от срока погашения от нескольких дней до 30 лет. Чтобы правильно сравнить процентные ставки, соответствующие этим активам, мы смотрим на доход от погашения, уменьшенный до годового дохода для каждого типа облигаций.

- На рисунке 20-7 показана кривая доходности финансовых ценных бумаг в соответствии с данными, публикуемыми ежедневно в финансовых газетах. Обратите внимание, что кривая доходности увеличивается, потому что ставка облигаций с короткими сроками погашения ниже, чем ставка облигаций с длинными сроками погашения.

Например, 3-месячный счет-фактура имеет процентную ставку 8,1%, а 10-летняя облигация имеет процентную ставку 8,6%. Кривые доходности в принципе имеют положительный наклон, но это не всегда так, как показано на рисунке. Кривые доходности могут иметь отрицательные наклоны.

Это означает, что краткосрочные процентные ставки выше, чем долгосрочные процентные ставки. Людмила Фирмаль

В этом случае кривая называется «кривой обратной доходности». Почему такие активы, как ценные бумаги, имеют одинаковую и разную доходность, за исключением срока погашения? И почему кривая доходности меняет свой вид с течением времени? На эти вопросы нет убедительных ответов, но их можно обсудить, используя различные теории о структуре процентных ставок по срокам погашения.

Теория ожиданий Наиболее важной теорией структуры процента по срокам погашения, известной как Теория ожиданий 21, является тот факт, что существует два способа инвестирования в течение N лет. Инвесторы могут приобрести облигации с годовым или годичным сроком погашения или реинвестировать при погашении дохода, полученного по новым однолетним облигациям. N лет.

В отсутствие неопределенности арбитраж финансового рынка гарантирует, что оба эти метода инвестирования приносят одинаковую прибыль. Например, рассмотрим двухлетнюю инвестицию. Срок погашения 2-летних облигаций / 02 (процентная ставка 2-летних облигаций на период O) 22.

Вкладывая $ 1 в такие облигации в течение двух лет, вы заработаете (1 + + ‘0,2) +’ oj) = О + ‘о.г) $ 2 — другой вариант — однолетняя облигация Это купить. Доход в конце первого года новой однолетней облигации, доход которой равен /, поэтому общий доход в этом случае составляет (1 + + | |) долларов США. 21 Основу теории ожиданий можно найти в статье Ирвинга Фишера.

Теория интереса определяется стимулом использовать доход 01 и возможностью инвестировать его (Нью-Йорк: Macmillan 1930). Важный вклад в этот анализ в 40-х годах внес Фридрих Луги. Смотрите его статью «Структура процентных ставок». Quanerty Journal of Economics, ноябрь 1940 г.

«Используйте следующие обозначения: iu — это годовая процентная ставка по г облигациям для облигаций, действительная в периоде т. Затем инвестируйте в такие облигации в 1 доллар .. период t и приносите доход (период t + t 1 + 1iU Если 5-летняя процентная ставка в 1991 году составляет 11%, напишите:

Инвестировано в 1991 году, принесло $ 1,69 (I.II5) в 1996 году 8,0 10 30 Срок погашения (месяц и год) Количество лет месяцы Рисунок 20-7 Кривая доходности казначейских ценных бумаг США (Copyright © 1990, The New York Times Company) Годовая облигация действует с начала следующего периода, а доход выплачивается в конце.

Единственная возможность для таких 1-летних и 2-летних облигаций сосуществовать на рынке — это равенство ожидаемых доходов обеих стратегий выше. Только в этом случае инвесторы будут покупать облигации на 1 и 2 года. Мне все равно, какую из двух стратегий выбрать. Следовательно, условия для рыночного равновесия: (U / 02) 2- (l + / 0il) (l + //,.,). (20.15)

Условие равновесия означает, что двухлетняя процентная ставка равна среднему значению между текущей процентной ставкой и следующей годовой процентной ставкой23. Чтобы проиллюстрировать это, разверните скобки в выражении (20.15). Результат: 1 + 2’o.2 + ‘o.2-1 +’ o.i + ‘и + (‘ o.iX’i.i). Поскольку / q2 и (/ ‘0,) (/ ,,) — два небольших произведения, эти члены можно игнорировать.

Тогда выражение (20.15) принимает приближенный вид 24: Точное уравнение для ^ г: -Kl + ^. Kl- ^ JMW «- Однако представление в тексте более полезно для практических целей. И насколько хорошо это приближение? Слагаемые, аппроксимированные нулем Let-0,08 и -0,11, равны 0,0064 и 0,0088 соответственно.

Точное значение ^ 2 составляет 0,0949, а приблизительное значение составляет 0,095. Разница составляет всего 0,0001, 0,1% от истинной процентной ставки. (‘O I +’ I I) «0,2» «2» • (20,16) Таким образом, процентная ставка за два года примерно равна среднему арифметическому годовой процентной ставки за текущий и следующий период. Уравнение (20.16) отражает зависимость посредничества.

Поскольку существует два способа инвестирования в течение двух лет, должна существовать взаимосвязь между двухлетней процентной ставкой и годовой процентной ставкой для текущего и следующего периодов. Другими словами, долгосрочная (2 года) процентная ставка — это среднее значение краткосрочных процентных ставок за текущий и следующий период.

Фактически, краткосрочные процентные ставки для будущих периодов сегодня не известны. /, Неизвестный в момент времени ноль. Это можно только оценить или угадать. Ожидаемая годовая процентная ставка на следующий период / {,. Обозначается Гипотеза предполагаемой структуры процентной ставки по срокам погашения заключается в том, что арбитражное отношение удовлетворяется (20.16), но процентная ставка для следующего периода заменяется этим ожидаемым значением.

Прогноз рынка /},: о.2- (20.17) Когда инвесторы нейтральны к риску и имеют разумные ожидания, гипотеза ожидания полностью верна. Продлевая период, эту гипотезу можно обобщить, расширив ее до долгосрочной процентной ставки на любое количество лет (ограниченной наличием ценной бумаги с соответствующим сроком погашения).

Согласно гипотезе прогноза, долгосрочная процентная ставка приблизительно равна среднему арифметическому ожидаемой будущей краткосрочной процентной ставки и выражается как: , (‘О.’ * ‘А +, 2,1 (20L8) А потом. н н Теория ожиданий дает прозрачную гипотезу о форме кривой доходности.

Согласно теории, если есть положительный наклон кривой доходности, краткосрочная процентная ставка в будущем периоде, как ожидается, будет выше, чем текущий уровень на рисунке 20-7. В случае 2 периодов, для # 01 /0.26, т.е. ожидается повышение краткосрочных процентных ставок.

Если процентная ставка не изменяется со сроком погашения, горизонтальная кривая доходности означает, что краткосрочный уровень процентной ставки, как ожидается, будет таким же в будущем, как и сейчас. } Точное уравнение: ^ — [O + ‘0..K «+ T»> <1 + 1 «) -. (1 ♦ s_ и» * -I. «Согласно уравнению (20.16), i0i-, …, + i [j) / 2. Так что если 2 (/ o1) — / 0 | fa> / 0, 2 (/ 0,) <+, следовательно, iM <,.

Построение кривой доходности, основанной на теории ожиданий, игнорирует тот факт, что агенты, склонные к риску, могут предпочесть краткосрочные активы долгосрочным. Следовательно, теория может быть изменена с использованием гипотезы предпочтения ликвидности.

Суть этой гипотезы заключается в том, что инвесторы оценивают ликвидность (поскольку риск владения краткосрочными активами низок), а владение менее ликвидными активами должно компенсироваться более высокой доходностью27. Учитывая эту гипотезу, отношение краткосрочной процентной ставки к долгосрочной процентной ставке (20.17), предложенной теорией ожиданий, можно улучшить следующим образом.

«О, 2— ~~ 2- + L2- (20,19) Как и прежде, двухлетняя процентная ставка равна средней процентной ставке за текущий и следующий период плюс премия за ликвидность (L7). Премия за ликвидность представляет собой дополнительный доход, включенный в долгосрочную задолженность, который компенсирует владельцу больший риск потери капитала.

Если период будет продлен, долгосрочная процентная ставка будет равна среднему арифметическому ожидаемой будущей краткосрочной процентной ставки и соответствующей премии за ликвидность (2, l) 28: (‘N I +’ f I + I + … + ii 11) ‘o, „-‘ ■ ‘- ♦ V (20.20) Экономисты все еще обсуждают относительную важность теории ожиданий для объяснения структуры процентных ставок по срокам погашения по сравнению с альтернативными гипотезами, такими как теория предпочтений ликвидности29.

Смотрите также:

Если вам потребуется заказать решение по экономической теории вы всегда можете написать мне в whatsapp.