Оглавление:

Модель жизненного цикла потребления и сбережений

- Модель жизненного цикла потребления и сбережений Модель жизненного цикла, как и модель постоянного дохода, основана на теории, согласно которой потребление для каждого периода зависит от ожидаемого дохода в течение жизни, а не дохода за текущий период.

- Основополагающим вкладом гипотезы жизненного цикла является установление факта, что доход систематически изменяется в течение жизни человека, поэтому его стратегия сбережений во многом определяется стадией жизненного цикла *. Он разработал модель жизненного цикла и описал ее в серии статей, написанных в 1950-х и начале 1960-х годов в сотрудничестве с Ричардом Блумбергом и Альбертом Андо8.

FrancoDigliani, лауреат Нобелевской премии по экономике 1986 года Людмила Фирмаль

Нобелевская лекция Модильяни «Жизненный цикл, сбережения граждан и национальное богатство» представляет собой обзор этой базовой теории 9 В то время как люди молоды, их доход обычно невелик, и они в долгах, потому что знают, что в будущем они получат больше. Во время работы их доход увеличивается, достигая пика в зрелом возрасте, люди погашают долги молодежи и копят пенсионные деньги.

На момент увольнения трудовой доход 17 Алан Блиндер и Ангус Дитон, «Пересмотренная функция потребления временных рядов», Документы для бронирования по экономической деятельности, №. 2, 1985. • В этой главе платежи в пенсионный фонд не рассматриваются отдельно от личных сбережений пенсионеров.

В пенсионной системе США пенсия, выплачиваемая пенсионным фондом, включает взносы, сделанные человеком в течение всей его жизни. Таким образом, пенсии являются одной из форм накоплений. -Примечание Классические работы по этой теме считаются следующими: Франко Модильяни и Ричард Бранберг.

«Анализ полезности и функция потребления: интерпретация данных сечения», К. Курихар. редактор , Pbsi-Keynesian Economics (New Brunswick, NJ: Rutgers University Press, 1954), и Альберт Андо и Франко Модильяни, «Гипотеза жизненного цикла, сохраняющая совокупные последствия и тесты», American Economic Review, март 1963 года.

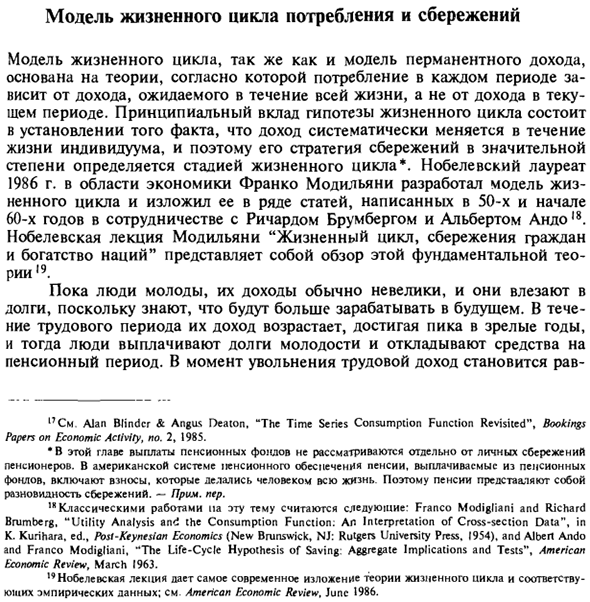

«Лекция Нобеля содержит последний комментарий к теории жизненного цикла и связанным с ней эмпирическим данным. См. American Economic Review, июнь 1986 г. Рис. 4-6 Жизнь никеля гипотеза потребления и сбережений Ноль и потребление гарантированы накопленной экономией. Эта цифра показана на рисунке. 4-6a. Обратите внимание, что в жизни каждого человека есть два периода с «отрицательной» динамикой сбережений.

Молодой возраст и старость. Рисунок 4-66 показывает ту же идею со знакомой двухпериодной моделью. Если предположить, что первый период — это год работы, а второй — год после выхода на пенсию, то же вывод сделан. (К сожалению, двумерный график не может отобразить начало жизни.) Люди нанимают, чтобы обеспечить дополнительный доход для пожилых людей, потому что доход в первом периоде выше, чем во втором периоде.

Накопить сбережения за период. (Другими словами, их доход в первом периоде превышает постоянный доход.) Потребление после выхода на пенсию обеспечивается сбережениями за предыдущий период и средствами, которые пожилые люди получают от государства и его детей.

Не существует специальной системы перераспределения доходов от детей к родителям, но во многих странах существует косвенная социальная система перераспределения средств от молодого поколения к пожилым. В Соединенных Штатах молодые работники платят налоги на социальное обеспечение, которые выплачиваются пенсионерам.

Такие системы оказывают большое влияние на решения домашних хозяйств в отношении сбережений. Чем щедрее система социального обеспечения, тем меньше денег семья может сэкономить во время работы, чтобы обеспечить потребление после выхода на пенсию. В результате сбережения домохозяйств могут уменьшиться, и даже общие сбережения в экономике могут уменьшиться.

Во вставке 4-1 обсуждается влияние системы социального обеспечения на сбережения, что является очень важной проблемой в экономических исследованиях. Теперь давайте посмотрим на другие выводы из теории жизненного цикла. Если потребление одинаково для всех периодов, оно равно постоянному доходу. На основе уравнения (4.14) C можно выразить как произведение богатства и коэффициента в соответствии с процентной ставкой.

Таким образом, потребление — это доля благосостояния с коэффициентом пропорциональности (k), который показывает предельную тенденцию потребления на конкретном уровне благосостояния и зависит от процентных ставок. Фактически, коэффициент k также зависит от других факторов, таких как фактор предпочтения времени и возраст каждой семьи.

В двухпериодной модели параметр k = (1 + r) / (2 + r) находится в диапазоне от 1/2 до 1. Для моделей с большим количеством периодов k мало. Зачем? Это связано с тем, что разовое увеличение богатства должно быть распределено по многим периодам. В результате тенденции предельного потребления прямо пропорциональны возрасту домохозяйства.

- «Старые» домохозяйства всегда потребляют больше богатства, чем «молодые» домохозяйства. Период планирования для «старых» домохозяйств значительно короче, чем для «молодых» домохозяйств, поэтому оставшийся период периода планирования важен для домохозяйств.

Модель жизненного цикла и эмпирические данные Модильяни и Андо были первыми, кто протестировал модели жизненного цикла статистических данных в 1963 году. 22 Они рассчитали следующую форму регрессии: C = c, Yd + Wy Где Yd — это располагаемый доход от труда, а W — финансовые активы частного сектора. Это уравнение было оценено из годовых данных.

Поскольку c — это предельная тенденция, которая потребляет текущий доход, можно ожидать, что c <1. Людмила Фирмаль

Также ожидается, что коэффициент k {немного выше, чем годовая процентная ставка. Зачем? Человек, чье поведение соответствует теории жизненного цикла, тратит свои финансовые активы на протяжении всей своей жизни.

Если человек живет только по интересам, он умрет, не касаясь своих активов, поэтому ему нужно будет выделить немного больше денег на потребление. Значения c1 и k, полученные Модильяни и Андо (равны 0,7 и 0,06, причем последние значения немного выше годовой процентной ставки). Результаты, полученные Модильяни и Андо, были очень многообещающими для развития теории жизненного цикла.

Дальнейшее изучение этой теории подтвердило некоторые ее положения, но также выявило много несоответствий с эмпирическими данными. Таким образом, домохозяйства экономят больше во взрослом возрасте, чем в период полового созревания и старости, а пожилые люди тратят меньше.

Другими словами, старшее поколение сохраняет финансовые активы практически неконтролируемыми и передает их молодому поколению, а не наслаждается богатством в жизни. Одним из важных аргументов в пользу моделей жизненного цикла является то, что пожилые люди не хотят использовать свое богатство до конца. «Андо и Модильяни», «Гипотеза сохранения цикла Уфе».

2 см Например, Мервин Кинг и Луи Дикс-Миро, «Холдинг активов и жизненный цикл», Tkt Economic Journal, июнь 1982 г. Отличный обзор причин использования сбережений по старости от 24 Рамас Котриков. См. Лоуренс Котликоф «Переход и сохранение между поколениями». Журнал экономических перспектив, Vol. 2, № 2. Весна 1988 г., с. 41-58. Наследственное значение Когда они умирают, люди часто оставляют свое богатство своим детям.

Эта передача имущества называется наследованием. Прежде чем рассматривать роль преемственности в рамках теории жизненного цикла, необходимо ответить на два основных вопроса. Во-первых, что побуждает людей оставить наследство? И второй более общий вопрос — как мы можем рассмотреть наследование теории сбережений?

Экономисты не имеют единого мнения о мотивах, побуждающих людей оставить свое наследство. Существует как минимум четыре крупные экономические школы, две из которых имеют особое отношение к своим детям. Роберт Баро, как и многие другие экономисты, предложил людям оставить наследие из-за альтруистических мотивов и попытаться увеличить счастье своих детей, передав им часть своего дохода.

Дуглас Бернхайм, Эндрю Шрайфер и Лоуренс Саммерс утверждали, что родители руководствовались гораздо более альтруистическими соображениями и использовали наследование как инструмент, влияющий на поведение ребенка на протяжении всей жизни. («Если ты будешь вести себя хорошо и заботиться обо мне, пока я живу, я оставлю тебе деньги».)

Третья группа экономической мысли считает наследство почти непреднамеренным. В общем, люди не знают, сколько лет им жить, поэтому они хотят иметь достаточно денег, чтобы жить намного дольше, чем ожидалось. Поэтому, если продолжительность жизни 65-летнего мужчины составляет 80 лет, ему нужно достаточно денег, чтобы дожить до 95 лет.

Очевидно, что из-за того, что пожилые люди живут дольше, чем ожидалось, они не хотели бы голодать или подвергаться опасности бедности. Наконец, четвертая школа придерживается той точки зрения, что богатство накапливается главным образом за власть и славу, которую оно дает, а не для будущего потребления.

Другими словами, богатство приносит практичность через само его существование, а также позволяет своему владельцу увеличивать потребление. Это объяснение в наименьшей степени согласуется с теорией жизненного цикла, поскольку экономия не связана напрямую с потреблением текущего поколения или потребления будущего поколения.

Кейнс объяснил такую экономию в верхних слоях британского общества 19-го века. Знаменитый раздел его книги «Экономические последствия мира», 26: «Обязанность спасать была одна девятая добродетели, и рост пирога (национального богатства) стал настоящей проблемой поклонения, и число пирогов увеличилось, но причина не была ясна. Это означает, что вы и ваш ребенок никогда не ели это.

Предположение, что родители оставляют своих детей по наследству по альтруистическим мотивам, , 5 Эти точки зрения показаны в следующих статьях соответственно. Роберт Ваго, «Являются ли государственные облигации чистым активом?» Журнал политической экономии. Ноябрь 1974 г. Дуглас Бенхайм, Андрей Швафер, Лоуренс Саммерс, «Стратегическая мотивация завещания». Журнал qf политической экономии, декабрь 1985.

Эндрю / Джебель, «Превентивные сбережения и непреднамеренные завещания». Американский экономический обзор, сентябрь 1985 г. ^ Джон Мейнард Кейнс. Экономические последствия мира (Нью-Йорк: Харкорт, Брейс и Хоу, 1920), с. 20. Теория жизненного цикла. Барро обозначил одну возможную модификацию.

Он считает, что текущее потребление может зависеть от ожидаемого дохода следующего поколения. Предположим, что семья, далеко не равнодушная к судьбе ребенка, получает информацию о том, что экономические перспективы ребенка хуже, чем ожидалось. В этом случае домохозяйство может принять решение об увеличении наследства, чтобы компенсировать потенциальную потерю ребенка.

Таким образом, Барро показал, что вы можете выбрать бюджетное ограничение, которое учитывает общий доход будущих поколений, а также сегодняшних поколений. Рассуждения Баро восходит к старому образу мышления, известному как эквивалент Рикардо, названному в честь британского экономиста Дэвида Рикардо. Эта идея и соответствие между тем, есть место для обсуждения, сам Рикардо был задан вопрос об этом.

Недавние исследования показали, что область практического применения мала. (Вернуться к этому в главе 7.) Эмпирические исследования Лоуренса Котрикова и Лоуренса Саммерса оказали самое серьезное влияние на теорию жизненного цикла.

Эти авторы приходят к выводу, что ценность теории жизненного цикла преувеличена, показывая, что большая часть богатства в Соединенных Штатах была получена в результате наследования, а не сбережений жизненного цикла27.

Модильяни изменил содержание лекции Нобеля в некоторой степени, выступая за осуществимость модели жизненного цикла (разработанной им). Он сказал, что в Соединенных Штатах многие пожилые люди вкладывают свои ценные бумаги и детские ценные бумаги в целевые фонды.

Поэтому в определенный момент есть большая вероятность того, что родители заберут свои сбережения и оставят интерес только своим детям. Таким образом, вопрос о важности наследования для формирования поведения потребителей на протяжении всей жизни еще полностью не решен.

Смотрите также:

| Принятие решений домашними хозяйствами | Социальное обеспечение и сбережения |

| Теория потребления с постоянным доходом | Ограничение ликвидности для домашнего хозяйства и теория потребления |

Если вам потребуется помощь по макроэкономике вы всегда можете написать мне в whatsapp.