Оглавление:

Моделирование одномерных временных рядов

Временные (динамичкекие) ряды

Динамический ряд образует числовая последовательность наблюдений  характеризующих изменение экономического явления во времени, т.е. зарегистрированных в последовательные моменты времени

характеризующих изменение экономического явления во времени, т.е. зарегистрированных в последовательные моменты времени  .

.

В любом динамическом ряду  содержится перечень хронологических дат (моментов) или периодов и конкретные количественные значения соответствующего показателя на эти даты или периоды. Количественные значения соответствующего показателя называются уровнями динамического ряда. Различают начальный, конечный (крайние) и промежуточные уровни динамического ряда. В зависимости от формы регистрации времени

содержится перечень хронологических дат (моментов) или периодов и конкретные количественные значения соответствующего показателя на эти даты или периоды. Количественные значения соответствующего показателя называются уровнями динамического ряда. Различают начальный, конечный (крайние) и промежуточные уровни динамического ряда. В зависимости от формы регистрации времени  динамические ряды делятся на моментные, интервальные (периодические) и ряды средних.

динамические ряды делятся на моментные, интервальные (периодические) и ряды средних.

Динамический ряд имеет два главных отличия от рассматриваемых наблюдений анализируемого признака, образующих случайные выборки:

- образующие временной ряд наблюдения не являются взаимно независимыми; в частности, значение, которое мы получим в момент времени может существенно зависеть от того, какие значения были зарегистрированы до этого момента;

- наблюдения динамического ряда в отличие от элементов случайной выборки, вообще говор, не образуют стационарной последовательности, т.е. члены динамического ряда могут иметь различные законы распределения вероятностей.

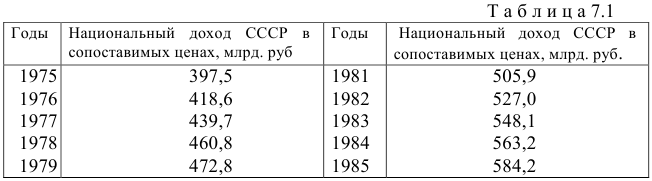

Примером динамического ряда может служить ряд, представленный в табл. 7.1.

Если уровни динамических рядов характеризуют исследуемое явление в определенные моменты времени (например, численность населения или объем основных фондов на начало года), то они называются моментными рядами. Примерами моментных динамических рядов являются: ряд цен, ряд нормы прибыли, а также ряды, связанные с представлением о фондах, которые определяются количеством оборудования, долгом, финансовыми средствами и т.д. В каждом случае можно считать, что эти переменные заданы для определенных моментов времени, а наш ряд будет значением переменной в моменты времени, выбранные для измерения.

В интервальных (периодических) динамических рядах абсолютные показатели уровней относятся к некоторым периодам времени (неделе, месяцу, кварталу, году). Так, к интервальным динамическим рядам относятся динамические ряды, характеризующие валовой сбор зерна за год, число родившихся за год, национальный доход, данные по производству и данные по объему сделок. Эти ряды представляют собой сумму или накопление значений переменной за время, прошедшее с того момента, когда была проведена последняя регистрация данных.

Динамические ряды, уровни которых характеризуют изменение средних величин исследуемого явления во времени, называются динамическими рядами средних величин. Примером динамического ряда средних величин может служить динамический ряд среднегодовой добычи нефти или угля на одного работающего.

Абсолютные уровни моментных, интервальных рядов и рядов средних могут быть преобразованы в относительные величины, которые получаются путем отнесения абсолютных уровней к одному и тому же уровню, принятому за базу, или к предыдущему уровню. За базу сравнения, как правило, принимают начальный уровень динамического ряда. Показатели, получающиеся при этом, называют базисными. Сравнивая каждый уровень с предыдущим, получают цепные показатели.

При непрерывной регистрации времени происходит непрерывная запись изменения явления с помощью различных приборов, и полученный в результате динамический ряд называется непрерывным динамическим рядом. Современные методы динамического анализа построены на предположении непрерывности, но для преодоления вычислительных трудностей непрерывные ряды дискретизируются и анализ производится на дискретных последовательностях. Необходимость более тонкой классификации экономических рядов возникает в связи с проблемой различия обусловленности и зависимости между рядами. Так, различают динамические ряды, являющиеся результатом действия микропеременных, и ряды, являющиеся результатом действия макропеременных.

Когда исследуется деятельность предприятия в условиях конкуренции, то переменные, характеризующие выпуск продукции, не могут оказать заметного влияния на переменные, характеризующие совокупный выпуск продукции, общий индекс цен и национальный доход. Переменные, которые не могут влиять на эти основные экономические показатели, называются микропеременными, а все другие переменные — макропеременными.

При рассмотрении отдельно взятого ряда классификации не имеет значения, однако в случае исследования вопросов обусловленности такая классификация играет большую роль, так как эта задача сложнее для макропеременных, чем для микропеременных. Это происходит в силу того, что для микропеременных заранее известен механизм обусловленности, который обычно очень прост, а для макропеременных имеет место соотношение обратной связи. Отметим, что выбор вида динамического ряда определяется целями анализа.

При построении динамического ряда нужно, чтобы его уровни состояли из однородных, сопоставимых величин. В этом случае он будет правильно отражать объективный процесс развития экономического явления. Анализируя несопоставимые уровни динамического ряда, можно получить неправомерные выводы.

Уровни динамического ряда могут быть несопоставимы:

- по территории;

- по кругу охватываемых объектов (не сравнимости данных по подчинению);

- по временным периодам (данные относятся к различным периодам в течение года или разным датам);

- из-за различного понимания единицы наблюдаемого объекта (понятие крупного и мелкого предприятия должно быть одинаковым для всего изучаемого объекта);

- по масштабу измерения;

- по структуре совокупности, для которой они вычислены.

Отметим, что конечной целью анализа динамических рядов является достижение более глубокого понимания тех причинных механизмов, которые обусловливают появление этих рядов. Такого понимания можно достичь, лишь рассматривая несколько различных рядов, которые порождает изучаемый экономический процесс.

Эта лекция взята со страницы предмета «Эконометрика»

Предмет эконометрика: полный курс лекций

Эти страницы возможно вам будут полезны: