Оглавление:

Особые неклассические таблицы. Примеры

Особые неклассические таблицы. Пример. На практике классические алгоритмы расчета процентов по кредиту или неоплаченной части капитала используются не всегда. Конечно, он контролирует, но ведет себя по-разному в некоторых случаях.

- Мы обсудим некоторые варианты таких предложений финансовых учреждений, но перейдем к разделу IV.5.1. Точнее, мы добавим еще пять к ситуации, описанной в п. IV.5. * 2. Для простоты будут описаны

только забалансовые займы с ежегодными выплатами. Людмила Фирмаль

И я согласен с другим. Здесь и ниже, с основным интересом, мы продолжаем понимать часть yi платежа b [= yi + mi + hi. Используется для выплаты процентов по i-му платежу. Но теперь эта часть не должна удовлетворять уравнению yi = Ci_ii, в отличие от погашения mn /, определяемого отношением повторения mz = C / i-C /.

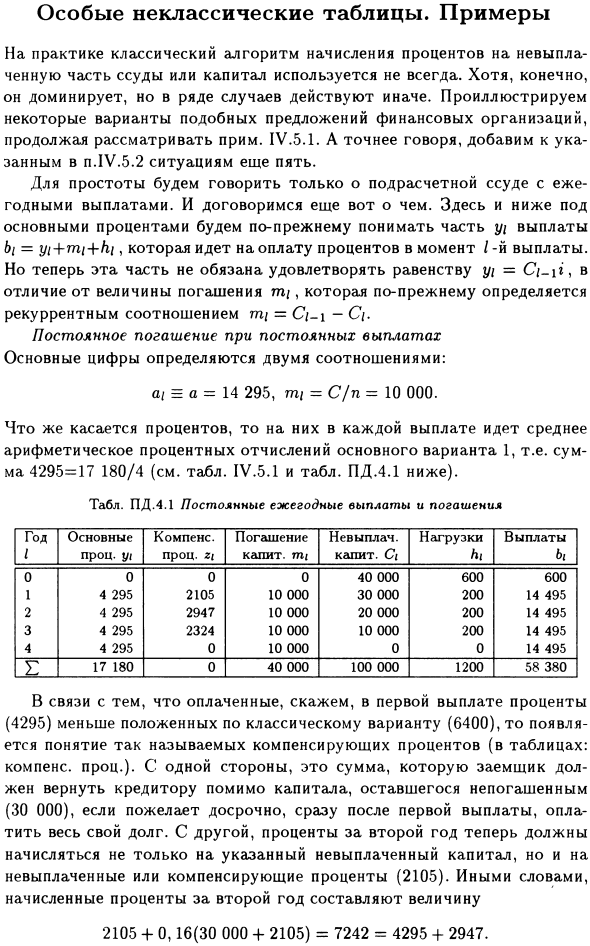

Основная цифра постоянного погашения с постоянными выплатами определяется двумя коэффициентами: at = a = 14 295 и t / = C / p = 10000. Для процентов — среднее арифметическое в процентах от основного варианта 1, т для каждого платежа. е. Сумма 4295 = 17 180/4 (см. Таблицу IV.5.1 и таблицу PD.4.1 ниже).

- Tab. PD.4.1. Постоянный годовой платеж и погашение 1 год Основные проценты, й компенсации. Процент погашения, неоплаченные мили. Potaito. Ci Loads hi Payments bi 0 0 0 0 40 000 600 600 1 4295 2105 10000 30000 200 14495 2 4295 2947 10000 20000 200 14495 3 4295 2324 10000 10000 200 14495 4 4295 0 10000 0 0 14495 E 17180 «o | 40 000 100 000 1200 58

В связи с тем, что уплаченные проценты (например, первоначальный платеж (4295) меньше, чем традиционный платеж (6400)), отображается концепция так называемого вознаграждения вознаграждения (таблица: ставка вознаграждения). Если заемщик желает выплатить все долги раньше, чем ожидалось, сразу после платежа, сумма, которую

заемщик должен выплатить кредитору в дополнение к оставшемуся неоплаченному капиталу (30 000), Людмила Фирмаль

в то время как проценты за второй год составляют В дополнение к указанному неоплаченному капиталу, он также начисляется на невыплаченные или возмещаемые проценты (2105), что означает, что проценты к получению во втором году составляют 2105 4—0,16 (30 000 4-2105) = 7242 = 4295 4 -2947.

Последнее равенство представляет интерес заемщика на второй год (7242). Соответственно, выплата составляет (4295), а срок оплаты остается (2947 = компенсация процентов), конечно, то же самое уравнение yt + 2 / = 2 / ! 4- (С / _1 + 2 / _1) г, 1 </ <4 (20 = 0) (4.1) рекурсивно определяет ставку компенсации для других лет, в дополнение к желанию упростить заранее определенный план погашения

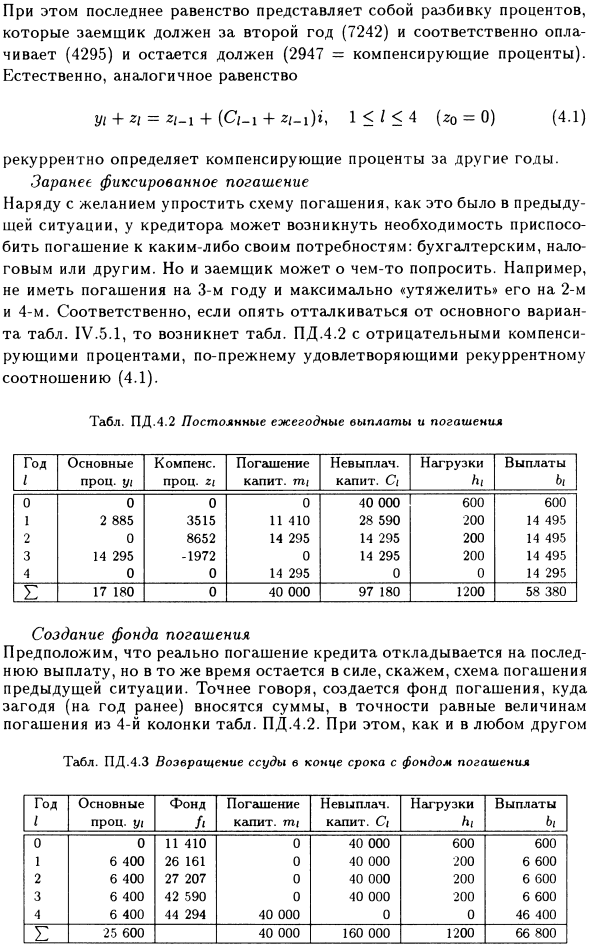

Как и в предыдущих ситуациях, кредиторам может потребоваться скорректировать выплаты в соответствии с их потребностями: бухгалтерский учет, налоги и т. Д., Но заемщик может попросить что-то, например, 3

Годы не будут погашены и будут «взвешены» в максимально возможной степени во втором и четвертом годах, поэтому, если вы начнете снова с основной версии таблицы IV.5.1, то отрицательная компенсация в таблице PD.4.2 Существуют ставки, и они по-прежнему удовлетворяют соотношению рецидивов (4.1) .tab PD.4.2

Постоянные ежегодные платежи и выплаты 1-й год, основные пропорции, вознаграждения, проценты Выплата по срокам погашения, неоплаченные, капитал Ci выплачивает привет, bi 0 0 0 0 40 000 600 600 1 2 885 3515 11 410 28 590 200 14 495 2 0 8 652 14 295 14 295 200 14 495 3 14 295 -1972 0 14 295 200 14 495 4 0 0 14 295 0 0 14 295 e 17 180 0 40 000 97 180 1200 58 380 Создание средств для погашения

Предположим, что погашение займа фактически отложено из-за последнего погашения, но в то же время, Схема погашения в предыдущей ситуации остается в силе. Точнее, фонд погашения создается и выплачивается заранее (год назад), точно равный сумме погашения в четвертом столбце таблицы. PD.4.2.

Это так же, как и в других таблицах. ПД.4.3 Погашение кредита при наступлении срока погашения, первый год основного долга, возврат средств фонда и капитала при наступлении срока погашения. ми неоплачиваемым. Capital Ci Loads hi Платежи bi 0 0 11410 0 40 000 600 600 1 6400 26161 0 40000 200 6600 2 6400 27207 0 40000 200 6600 3 6400 42590 0 40000 200 6600 4 6400 44 294 40 000 0 0 46 400 E 25600 40 000 160 000 1200 66 800

Капитальные затраты, сумма средств, доступных в начале каждого года на счете фонда, будет увеличиваться к концу года (например, здесь в размере 4%). Таким образом, если ft — это сумма счета фонда в то время, после первого платежа, ft = fi-i 1,04 + m / + i, 0 <I <4, граничное условие / _1 = 0, мс = 0.

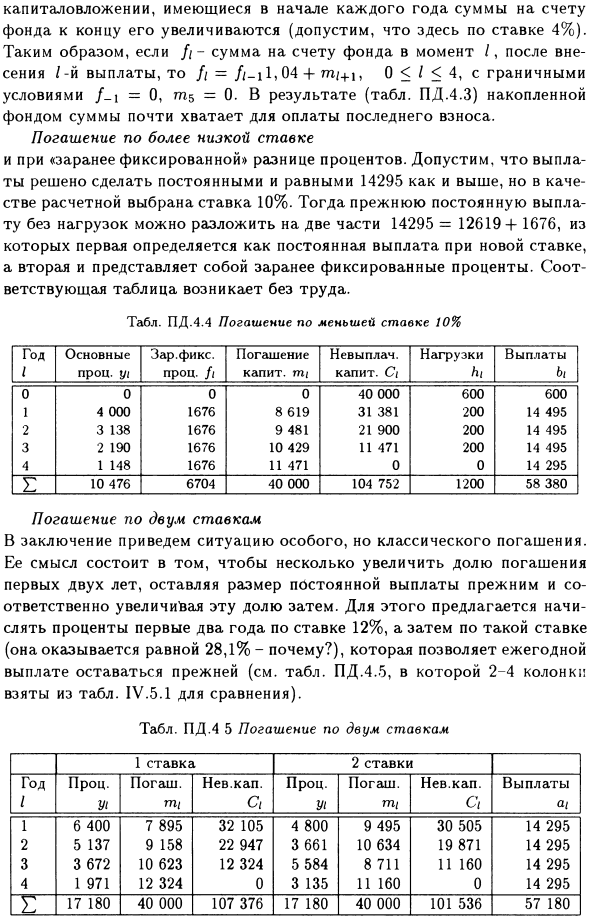

В результате (таблица PD.4.3) накопленной фондом суммы почти достаточно для оплаты последнего взноса. Погашение по более низкой ставке с «заранее определенной» разницей в процентных ставках. Как и выше, предположим, что было принято решение сохранить постоянный платеж равным 14295, но была выбрана расчетная ставка 10%.

Затем предыдущий фиксированный платеж без нагрузки можно разбить на две части: 14295 = 12619 + 1676 с новой ставкой, а вторая — с фиксированной процентной ставкой. Соответствующую таблицу легко создать. Tab. ПД.4.4 Погашение по 10% низкой процентной ставке

Основной процент в первый год, годовая зарплата, проценты, выкуп капитала. ми неоплачиваемым. Capital Ci Loads hi payment bi 0 0 0 0 40 000 600 600 1 4000 1676 8 619 31 381 200 14 495 2 3138 1676 9 481 21900 200 14 495 3 2 190 1676 10429 11471 200 14 495 4 1 148 1676 11 471 0 0 14 295Å10 476 6704 40 000 104 752 1200 58 380 Погашение по двум ставкам.

Вывод представляет собой особую, но классическую ситуацию погашения. Смысл заключается в том, чтобы немного увеличить процент выплат в первые два года, не изменяя размер фиксированных платежей и соответственно увеличивая этот процент.

Для этого начисляют проценты по ставке 12% в первые два года и предлагают такую ставку (оказывается равной 28,1% — почему?). Таким образом, ежегодный платеж остается неизменным (таблица PD.4.5, четыре столбца таблицы IV.5.1 для сравнения). Tab. ПД.4 5

Выкуп по двум ставкам 1 ставка 2 ставки выплачиваются ежегодно. Nev.kap. Проценты оплачены. Nev.kap. Платеж / U1 771 / G U1 mi G a / 1 6400 7895 32105 4800 9495 30505 14295 2 5137 9158 22 947 3661 10634 19871 14295 3 3672 10623 12324 5584 8 711 11160 14 295 4 1 971 12 324 0 3 135 11160 0 14 295 17180 40 000 107 376 17180 40 000 101536 57180

Смотрите также:

| Порядковые номера дней в обычном невисокосном году. | Натуральные логарифмы чисел от 1 до 5.59. |

| План погашения ссуды под залог недвижимости. | Реальная ставка по кредиту. |