Оценка экономической эффективности производственно-хозяйственной деятельности предприятия

Эффективность состоит в увеличении эффекта на каждую единицу затрат (ресурса), связанного с получением данного эффекта.

Эффект — полезный результат, полученный в производстве. Выражается в абсолютной величине.

Используют два метода расчета эффективности: 1) прямой:

где  — полезный результат;

— полезный результат;  — затраты (ресурсы).

— затраты (ресурсы).

2) обратный:

где  — срок окупаемости, (год, месяц).

— срок окупаемости, (год, месяц).

Экономическая эффективность характеризует высокую результативность производственных (общеэкономических) отношений.

Подразделяется на общую (абсолютную) эффективность и сравнительную эффективность.

Общая эффективность характеризует величину экономического эффекта по отношению к общим затратам (ресурсам). Общие затраты включают в себя затраты живого труда и затраты прошлого труда овеществленные в средствах производства. Затраты, связанные с производством подразделяются на текущие (себестоимость) и единовременные (реальные инвестиции, капитальные вложения).

Для определения абсолютной эффективности по отдельным видам затрат используют следующие группы показателей:

- Эффективность использования живого труда, характеризующаяся такими показателями как выработка (производительность индивидуального труда) и трудоемкость (см. глава 3, формулы 3.4, 3.5, 3.6).

- Эффективность использования средств труда, характеризующаяся такими показателями как фондоотдача, фондоемкость (см. глава 1, формулы 1.8, 1.9).

- Эффективность использования предметов труда, характеризующаяся такими показателями как коэффициент оборачиваемости оборотных средств, коэффициент закрепления оборотных средств, длительность одного оборота оборотных средств (см. глава 2, формулы 2.6, 2.7, 2.8).

- Эффективность использования производственных фондов (активов) (совокупность ресурсов овеществленного труда): рентабельность производственных фондов (активов) (

) — это отношение прибыли до налогообложения (

) — это отношение прибыли до налогообложения ( ) или чистой прибыли (

) или чистой прибыли ( ) к сумме среднегодовой стоимости основных фондов, нематериальных активов (

) к сумме среднегодовой стоимости основных фондов, нематериальных активов ( ) и среднегодовой стоимости оборотных средств (

) и среднегодовой стоимости оборотных средств ( ), то есть средней величине актива баланса (

), то есть средней величине актива баланса ( ). Показывает величину прибыли на каждый рубль, вложенный в имущество предприятия:

). Показывает величину прибыли на каждый рубль, вложенный в имущество предприятия:

или

отдача производственных фондов, определяется по формуле:

где  — объем продукции;

— объем продукции;  — объем производства;

— объем производства;

— стоимость основных производственных фондов, р.;

— стоимость основных производственных фондов, р.;  — стоимость оборотных средств, р.

— стоимость оборотных средств, р.

- Эффективность текущих затрат, характеризуется следующими показателями:

- материалоемкость продукции:

где  — затраты материала, р.

— затраты материала, р.

рентабельность продукции ( ) — это отношение прибыли от продаж (

) — это отношение прибыли от продаж ( ) к общим (полным) затратам на производство и реализацию продукции, работ, услуг (

) к общим (полным) затратам на производство и реализацию продукции, работ, услуг ( ), включающим себестоимость проданной продукции, работ, услуг (

), включающим себестоимость проданной продукции, работ, услуг ( ), коммерческие (

), коммерческие ( ) и управленческие расходы (

) и управленческие расходы ( ), они определяются

), они определяются  . Это отношение показывает, сколько прибыли приходится на каждый рубль затрат:

. Это отношение показывает, сколько прибыли приходится на каждый рубль затрат:

Величина () берется: из «Отчета о прибылях и убытках». Сравнительная эффективность применяется при сравнении вариантов производственных, экономических, организационно-технических и других хозяйственных решений, в т.ч. проектов капитального строительства, изобретений, рационализаторских предложений, новой техники и др. мероприятий с цель, выбора наиболее эффективного варианта:

- Затраты приведенные, определяются по формуле:

где  — коэффициент сравнительной экономической эффективности;

— коэффициент сравнительной экономической эффективности;  — капитальные затраты, р.;

— капитальные затраты, р.;

— текущие затраты, р.

— текущие затраты, р.

Экономический эффект ( оценивается путем сравнения значений показателя приведенных затрат (

оценивается путем сравнения значений показателя приведенных затрат ( ), коэффициента эффективности (

), коэффициента эффективности ( ) и срока окупаемости капитальных вложений (

) и срока окупаемости капитальных вложений ( ) по базовому и проектируемому вариантам. При этом в случае оценки экономической эффективности на краткосрочную (в пределах года) перспективу применяется статистические методы расчета:

) по базовому и проектируемому вариантам. При этом в случае оценки экономической эффективности на краткосрочную (в пределах года) перспективу применяется статистические методы расчета:

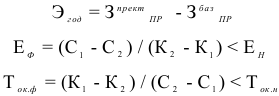

где 1, 2 — варианты;

— фактический, нормативный коэффициент сравнительной экономической эффективности;

— фактический, нормативный коэффициент сравнительной экономической эффективности;  — фактический, нормативный срок окупаемости; — текущие затраты. 1. Если

— фактический, нормативный срок окупаемости; — текущие затраты. 1. Если  или

или  , то эффективен вариант более капиталоемкий (т.е. с большими капитальными вложениями).

, то эффективен вариант более капиталоемкий (т.е. с большими капитальными вложениями).

Если  или

или  (равными можно считать данные с погрешностью 5%), то варианты равноэкономичны.

(равными можно считать данные с погрешностью 5%), то варианты равноэкономичны.

Если  или

или  , то эффективен вариант с меньшими капитальными вложениями (т.е. менее капиталоемкий).

, то эффективен вариант с меньшими капитальными вложениями (т.е. менее капиталоемкий).

Динамические методы оценки экономической эффективности, базирующиеся на дисконтировании значений показателей экономического эффекта, используются при оценке экономической эффективности инвестиционных проектов (см. глава 8).

Обобщающие показатели экономической эффективности: 1. Рентабельность собственного капитала ( ) — это отношение прибыли до налогообложения (

) — это отношение прибыли до налогообложения ( ) или чистой прибыли (

) или чистой прибыли ( ) к средней величине собственного капитала (

) к средней величине собственного капитала ( ). Показывает размер прибыли, приходящийся на каждый рубль собственного капитала:

). Показывает размер прибыли, приходящийся на каждый рубль собственного капитала:

или

Величина принимается равной итогу раздела III баланса.

- Рентабельность перманентного капитала (инвестиций) (

) — это отношение прибыли до налогообложения () к средней величине собственного капитала () и долгосрочных обязательств (кредитов, займов и прочих обязательств) (

) — это отношение прибыли до налогообложения () к средней величине собственного капитала () и долгосрочных обязательств (кредитов, займов и прочих обязательств) ( ). Показывает размер прибыли, приходящийся на каждый рубль капитала, вложенного на длительный срок:

). Показывает размер прибыли, приходящийся на каждый рубль капитала, вложенного на длительный срок:

Величина принимается равная итогу раздела  баланса.

баланса.

- Коэффициент рентабельности продаж (оборота) (

) — это отношение прибыли от продаж (

) — это отношение прибыли от продаж ( ) или чистой прибыли () к выручке (нетто) от продажи продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) (

) или чистой прибыли () к выручке (нетто) от продажи продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) ( ). Показывает, сколько прибыли приходится на каждый рубль проданной продукции, работ, услуг:

). Показывает, сколько прибыли приходится на каждый рубль проданной продукции, работ, услуг:

или

Эта теория взята со страницы помощи по экономике:

Возможно эти страницы вам будут полезны: