Оглавление:

Погасительный и амортизационный фонды

Погасительный и амортизационный фонды. Часто сумма кредита велика и должна быть погашена в конце периода. Далее, вообще говоря, возникает угрожающая ситуация.

- С самого начала выполнение условий кредита было поставлено под угрозу. И это не сильно зависит от того, будет ли эта

сумма возвращена с процентами или без процентов (то есть, она уже выплачена на данный момент). Людмила Фирмаль

Таким образом, предусмотрительные должники начинают резервировать некоторые суммы сразу или почти сразу, чтобы они могли быть своевременно погашены. Так происходит Фонд погашения, или Фонд погашения (ПФ), особенно в англосаксонских странах.

Погашение средств. Необходимость создания равного вклада ПФ также может быть продиктована условиями кредита (такие пункты будут заключены в договоре). И обычно его формируют, например, с помощью постоянного пожертвования на специальный банковский счет.

- В то же время темп этих взносов выбирается таким образом, чтобы сумма всех взносов и начисленных процентов равнялась сумме долга на момент возврата.

Предположим, что вся сумма кредита C, предлагаемая по годовой процентной ставке i, должна быть погашена через n лет, и этот процент выплачивается в конце каждого года. Затем, для того же вклада в значение R, убедитесь, что

PF создается одновременно с выплатой процентов. Людмила Фирмаль

Далее, при годовой процентной ставке g банковского счета этот взнос определяется по формуле, и общая годовая стоимость заемщика (оплата кредитов и взносов в организацию фонда) составляет (см. (III.1.4)) a = C (i + -) = C (- + ig). (3.1) sn | $ an | $, очевидно, l / $ n | p i, поэтому легко видеть, что форма погашения в этом случае выгодна для должника

Ведь помните, что постоянный вклад в погашение займа C равен значению ^ — = C (i + J-). ^ N | «$ n |» Конечно, условия для организации фонда очень В любом случае, однако, структура общих затрат должника может быть легко определена, поэтому, если проценты выплачиваются через n лет, например, полная сумма долга, общий платеж заемщика составляет ПФ.

<7 состоит из ежегодных взносов на величину C (1 + г) L Sn | <7 лет, и взносов в ПФ они по-прежнему вносятся в прошлом году каждый год, но через т лет банк Выплата на счет начинается: в первые t лет расходы заемщика состоят из процентов на сумму Ci, a = C (g + ———). (3.1a) sn-m | p last

Если проценты по кредиту выплачиваются ежегодно, а взносы в пенсионный фонд производятся с интервалом в один год и выплачиваются в конце периода продолжительностью 1 / k, следовательно, годовая сумма таких взносов является схемой выплаты.

В конце первого (k-1) периода года длины \ / k выплачивается сумма R / k, а в конце каждого года -R / k 4- Пример 3.1. Кредит на сумму 100 000 выдается сроком на 5 лет под 10% годовых, а для его погашения создается ПФ. Процентная ставка фонда ПФ создается с процентной ставкой 11% годовых.

Выплачивайте проценты и рассрочку в конце, 2) взнос в ПФ в конце каждого года и проценты по кредиту через 5 лет, 3) Выплачивайте проценты в конце каждого года и, в случае рассрочки, определяйте ежегодную стоимость заемщика PF-В конце каждого месяца 4)

Пожертвования в PF делаются каждый год, но начинаются со второго года, решение: 1000 = 1, затем Имеются C = 100, r = 0,1, n = 5, g = 0,11 и из PD.1, § 5 | 0> 11 = 6,2278, § 4 | 0, q = 4 7097, 4 | on = 6,5359. Используя уравнения (3.1) — (3.3), 1) a = 100 (0.1 + 1 / 6.2278) = 26.057, 2) a = 100 (1.1) 5 / 6.2278 = 25, 86, 3)

Ежегодный вклад в ПФ Сумма R = 100 / $ ^ n = 15 300. Таким образом, в конце первых 11 месяцев должник выплачивает сумму a = R / 12 = 1,275, а в прошлом месяце a = 11,275. 4) В конце первого года выплачиваются только проценты (ai = 10) и добавляются взносы в пенсионный фонд.

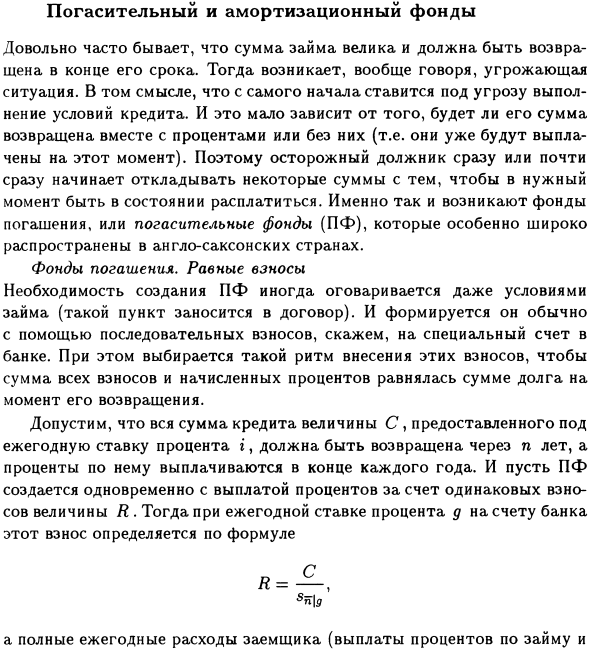

Поэтому, если I> 2, расчеты, связанные с /=10+100/4.7097=31.233•PF, обычно представляются в форме так называемых таблиц погашения. Вот самые простые версии всех примеров в этом отношении.

Всего 5 (/) средств, накопленных на счете ПФ на конец года, показано в любом столбце этих таблиц, и рекурсивное соотношение S (Z) = S (/ -l) (l + ^) + фут, Определяется с помощью S (0) = 0, /> 1. (3.4) Для таблиц. 3.1 относится к варианту 4) 3.1, Ri = 0, Ri = R = 21 233, /> 2 и, следовательно, S (l) = Таблица 3.1

Вклад в процентные расходы Ci / PF займа на конец года / на конец года Ri £ (/ ) 1 1 10000 10000 2 10000 21233 31233 21233 3 10000 21233 31233 44801 4 10000 21233 31233 70962 5 10000 21233 31233 100 000 Возврат средств.

Даже пожертвования в регулярно меняющиеся пожертвования ПФ не являются единственно возможным решением проблемы накопления суммы, необходимой для выплаты долгов. Платежи часто увеличиваются или уменьшаются со временем.

В таких случаях естественно использовать результаты, полученные из анализа переменной ренты из гл. P1. Платеж в PF варьируется в соответствии с предполагаемой арифметической прогрессией и имеет вид H / = H + 9 (/ -1), /=1,2,n,(3.5).

Где R> 0, q не является конкретным, обязательно положительным числом. И если эти платежи производятся в конце каждого n лет, то PZ A такого DP на момент предоставления кредита составляет np ri «9 = R • aH | s + 9 ~ = R ‘» «Is + ~ (Это может быть выражено в форме «». «Ls» nv9) • <3-6) 1 1

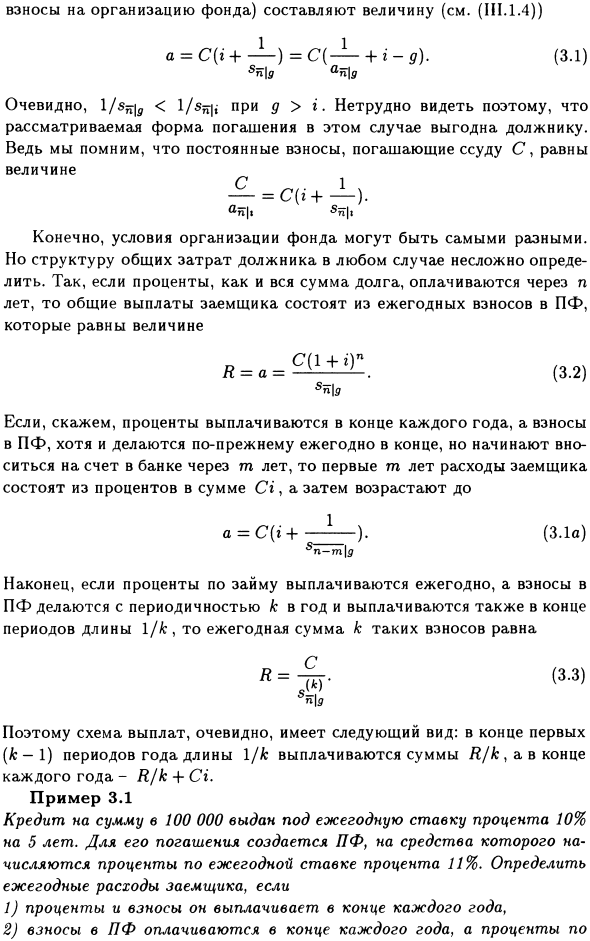

Фактически, формула (S.4.2), (III.4.3) и формула = (1 + q) a ^ q Если вы используете — (- — nvn, то FROM S для того же потока при возврате, S = Au ”= R-Sfils + — (Snh-n) = (Л + -) sff | s—. (3.6 а) 9 9 9 случаев 3.2 Сумма кредита 5 лет, погашение 10 000 лет, выданное под 9,5% годовых, создает 10% годовых ПФ.

Выплата ПФ в конечном итоге выплачивается каждый год в то же время, что и процентная ставка Орден заемщика, если каждый раз увеличивается на 500. Решение: в рассматриваемой ситуации i = 0,095, C = 5 = 10000, g = 0,1, n = 5, q -500.

Для расчета количества используйте уравнение (3.6a), в котором ранее использовалось значение SgjQ j = 6.1051 из ПД.1 как « »,« = (5 ^) / ^ — ^ = ^ -5000 = 732, 9. Остальные данные перечислены в таблице 3.2 •

Таблица 3.2 Процент / Ci / взнос I / PF на конец года / год Кредит на конец года S (/) стоимость кредита / 1 950 732,9 1682,9 732,9 2 950 1232,9 2182,9 2039,0 3 950 1732,9 2682,9 3975,9 4 950 2232,9 3182,9 6606,4 5 950 2732,9 3682,9 9999,9

Рассмотрим дальнейший случай геометрического вклада при выплате ПФ В конце каждого года выражение R (= R (1 +?) ‘-1,1 = 1,2, стр. (3.7) первого платежа R положительно и 14-q> 0 Платежи могут не только увеличиваться, но и уменьшаться в указанных пределах.

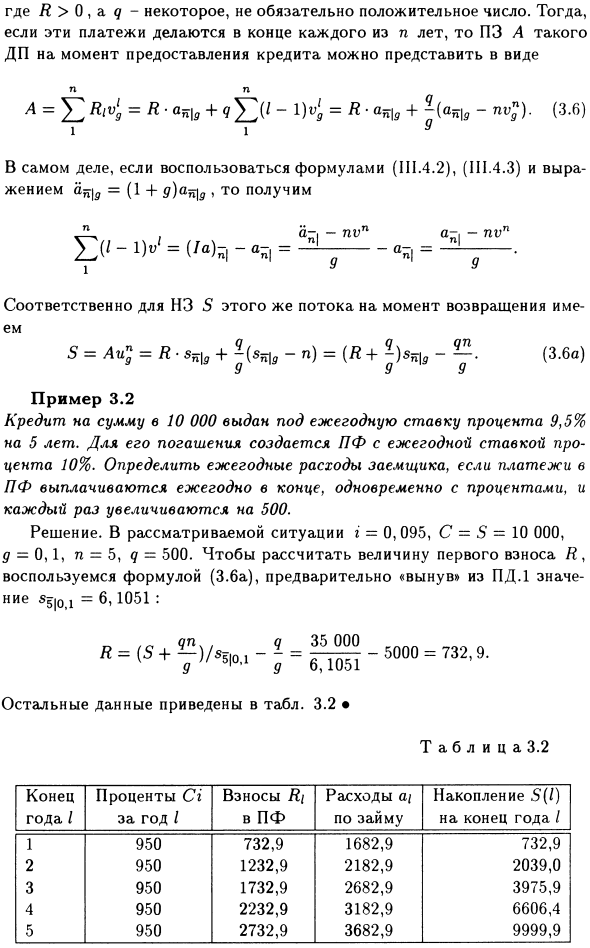

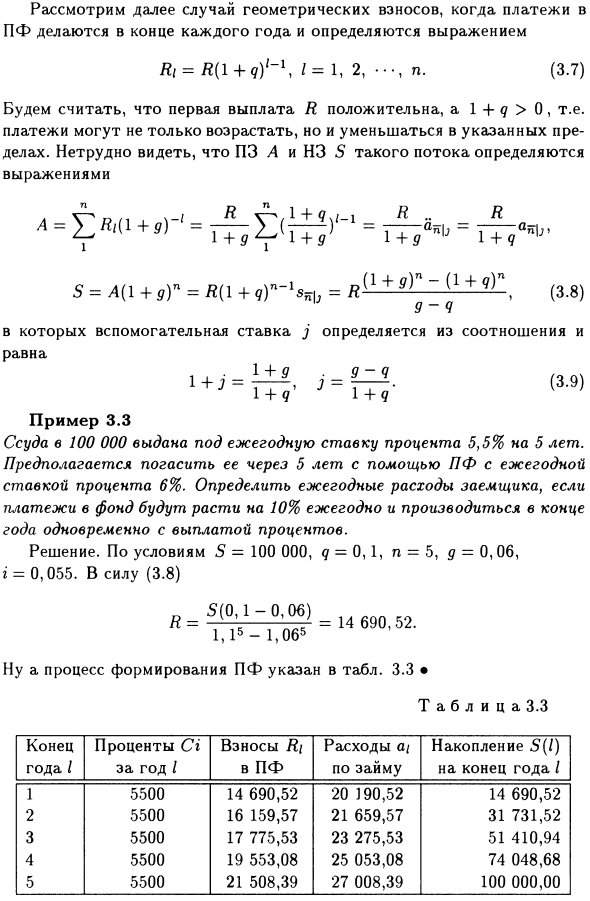

SZ A и SZ S для таких потоков можно рассчитать по формуле nл = £ ((1 + <?) — ‘= 1R + -K n S = l (1 + g) n = H (1 + 9) «- ^ = fl (1 + g)» (1 +?) N, (3.8) qi процент j определяется из соотношения, l + j = 1 ± _ £ 1 + <? Соответствует ‘9-d 1 +7’ (3-9). Пример 3.3 Кредит в размере 100 000 выдается с 5,5% годовых на 5 лет.

Он будет погашен через пять лет с помощью годовой процентной ставки в 6%. Если выплата в фонд увеличивается на 10% каждый год и производится в конце года одновременно с выплатой процентов, определите годовую стоимость заемщика.

Решение. В зависимости от условий, S = 100000, q = 0, 1, n = 5, g = 0,06, g = 0,055. По (3.8) S (0,1-0,06) 1,15-1,065 = 14 690,52. Теперь процесс образования ПФ показан в таблице. 3.3 • Таблица 3.3 Конец года 1 год Процент Ci 1 год Пожертвование I / PF Заем a / c

Стоимость Совокупная S (/) на конец года 1 1 5500 14 690,52 20 190,52 14 690, 52 2 5500 16 159,57 21 659,57 31 731,52 3 5500 17 775,53 23 275,53 51 410,94 4 5500 19 553,08 25 053,08 74 048,68 5 5500 21 508,39 008,39 100 000,00

Одним из примеров использования методологий, учитываемых в амортизационном фонде, является использование новых (или старых) машин, устройств и т. Д.

Расчет так называемого амортизационного фонда, созданного для компенсации экономии средств. Как известно, в отечественной практике часто используется линейный метод.

В линейном методе ежегодный вычет получается путем деления амортизации (объектов, приборов, оборудования и т. Д.) На количество лет предполагаемой функции. Однако, если амортизация накапливается, вы, естественно, будете нести проценты.

Также, учитывая проценты, требуется небольшой отчисление в амортизационный фонд. Метод определения этих сумм с учетом фактора времени (процентов) называется методом мышления фонда.

Соответственно постоянный вклад R в амортизационный фонд определяется по формуле n = I7 ^ (3.10). Где W — амортизируемая стоимость, n — количество лет предполагаемой операции, а g — годовой процент. Кстати, это выражение показывает, что R <W / n.

Следовательно, вычет с процентами фактически меньше, чем вычет без учета. Пример 3.4 Первоначальная стоимость объекта составляет 1 200 000, а остаточная стоимость после 10 лет эксплуатации — 200 000. Для ставки i = 0,1 определите годовой амортизационный вычет.

Решение. Пусть 1000 = 1. Затем W / n = (1200-200) / 10 = 100 получается линейным методом, а R = 1000 / s ^ | = 1000 / 15,9374 = 62,745 в соответствии с методом PF. Следовательно, в последнем случае ежегодная плата должна быть значительно снижена для полного восстановления объекта. •

Каковы характеристики ПФ? Конечно, прежде всего, существуют игры с двумя ставками, в которых заемщик может получить определенные выгоды, если заемщик начинает готовиться заранее, чтобы выполнить свои обязательства (и не обязательно сразу после получения кредита).

Однако, часто из-за многих проблем в компании должника, он не может начать эту подготовку вовремя. В результате возникает неприятная ситуация с определенными ассоциациями. Например, в американской практике имя PF в шутку заменили на «фетиш-фонды».

Другими словами, вместо амортизационного фонда они называют фондом зловония.

Смотрите также:

| Непрерывное погашение. | Простые проценты. |

| Особые случаи возвращения ссуды. | Начисление простых процентов. |