Оглавление:

Показатели валового выпуска товаров и услуг

- Общее производство товаров и услуг Центральным элементом экономической деятельности является производство. Поэтому показатели, характеризующие экономические результаты на этапе производства, являются важными элементами системы показателей экономического развития. Совокупным показателем производства СНС является общий объем производства товаров и услуг. Общее производство товаров и услуг является исходным показателем для расчета всех показателей, которые измеряют результаты производства. Валовое производство — это стоимость всех

произведенных товаров и услуг, полученных производственной единицей-резидентом за период времени (например, один год), включая товары и услуги, потребленные в процессе производства. Таким образом, показатель общего производства содержит итеративный отчет о произведенной стоимости. В объем валового производства товаров и услуг входят: Предоставление нерыночных услуг государственными органами (в таких областях, как управление, оборона, образование, здравоохранение); Предоставление

нерыночных услуг некоммерческими организациями, которые предоставляют услуги домашним хозяйствам. Предоставление жилищных услуг домовладельцами для собственного потребления. Общее производство товаров и услуг состоит из выпусков продуктов, рыночных и нерыночных услуг. В рамках рыночных услуг, другая позиция рассматривает продукты в

Предоставление услуг для наемных горничных (поваров, водителей, губернаторов). Людмила Фирмаль

финансовом секторе (банк). Валовое производство товаров включает (например, в нефинансовом секторе): Количество товара отгружается в сторону для оплаты за поставку товара (бартер); Стоимость продукта передается работнику в качестве заработной платы; Себестоимость товаров распределяется среди непроизводственных организаций компаний по содержанию объектов социально-культурного назначения (домов отдыха, детских садов) для капитального строительства. Стоимость продукции передается другим организациям на благотворительные цели. Измените

инвентарь полуфабрикатов и непроданных продуктов. Изменения в балансе незавершенного производства. Общий объем производства рыночных услуг без учета банковско-условных продуктов (UIPB) включает в себя: Услуги по оптовой и розничной торговле (без услуг внешней торговли); Услуги общественного питания, все виды транспортных услуг, услуги связи; Услуги по ремонту промышленных товаров длительного пользования; Прокат и аренда оборудования и транспортных средств. Служба по эксплуатации дома занята

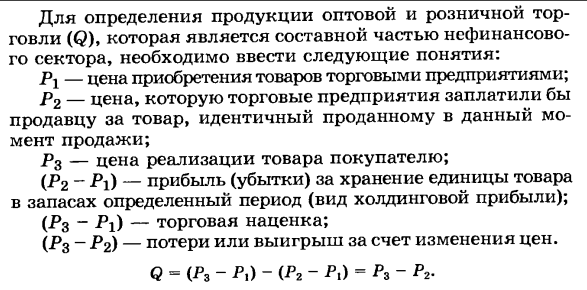

владельцем. Медицинские услуги с точки зрения платного лечения и отдыха Услуги физического воспитания (например, туризм), информационные и компьютерные услуги. Юридические и другие услуги. При предоставлении услуги завершение производственного процесса совпадает со сроками внедрения. Таким образом, рыночная стоимость услуги зависит от размера продажи. Для определения оптовых и розничных (Q) продуктов, которые являются неотъемлемой частью нефинансового сектора, необходимо ввести следующие концепции: P} — цена покупки товара торговой компанией. P2-цена, уплачиваемая продавцу за тот же товар,

- проданный торговой компанией на момент продажи. Rz-Sale цена товара для покупателя. (P2 — Pi) — прибыль (убыток), когда запас хранится в товарах в течение определенного периода (вид нераспределенной прибыли); (P3-Pi) — торговая наценка; (P3-P2) -Потеря или прибыль от изменения цены. Q = (от P3 до Pi) до (от P2 до A) = от P3 до P2 Торговый валовой продукт (BB) включает товары, купленные для продажи, но потребленные владельцами частных торговых компаний (учитываются как товары, приобретенные для

конечного использования) и торговыми компаниями Продукты, выпущенные в награду за не включены. При расчете торговой наценки следует учитывать, что если покупная цена товара включает в себя стоимость транспортных услуг и услуг связи, она не включается в дублирование продаж (торговая наценка). Валовая продукция нефинансовых компаний включает в себя аренду оборудования, транспортных средств или других товаров длительного пользования, срок службы которых меньше стандартного срока полезного использования. Такая деятельность называется

производственной арендой и, согласно МСОК, относится к производственной деятельности, аналогичной торговле. условия возврата, состояние возвращенного транспортного средства или оборудования, аренда и предоставление соответствующих услуг пользователю, с тем чтобы условия договора были выполнены. Валовое производство рыночных услуг для других отраслей. Предоставление рыночных услуг определяется как сумма выручки от

Кредиторы производственной аренды считаются производителями рыночных услуг. Деятельность основана на контрактах. В договоре указываются Людмила Фирмаль

продаж. Продукты компаний финансового сектора рассчитываются по институциональным единицам, включая финансовые учреждения, частные страховые компании, коммерческие банки, занимающиеся пенсионными фондами, и другие не корпоративные компании. Финансовый посредник занимает деньги у кредитора. Кроме того, они должны платить депозиты и проценты по вкладам. Финансовое посредничество, как определено ATP, представляет собой производственную деятельность, в которой единица обязана

приобретать финансовые активы посредством операций на финансовых рынках. Деятельность финансового посредника заключается в сборе финансовых ресурсов у кредиторов, конвертации их и передаче их должникам удобным для них способом. Финансовые посредники явно не взимают плату за услуги. Чтобы получить оплату за свои услуги, они уменьшают сумму процентов, выплачиваемых кредиторам, и увеличивают сумму процентов, полученных от

должников. Процентные ставки, которые не включают в себя оплату услуг и премии за риск, считаются процентными ставками рефинансирования национального банка, если процентная ставка по межбанковскому кредиту или кредит предоставляется на основе рыночных механизмов. Общий объем производства (Vf) в финансовом секторе определяется по следующей формуле: B (t, =

Проценты, полученные банком за распределение заемных ресурсов — Проценты, выплачиваемые банком за привлечение свободных финансовых ресурсов + Платеж, полученный банком за такие услуги, как хранение ценностей, обмен валюты, консультационные услуги и т. Д. Поскольку валовой продукт банка является лишь оценкой брокерской деятельности, а суть заключается в поиске свободных ресурсов, кредитование в ассортименте продуктов банка и кредитование за счет собственных ресурсов не рассматриваются. Банковские продукты являются результатом посредничества между

теми, кто экономит ресурсы, и теми, кто их вкладывает. Одной из форм финансового посредничества является пенсионный фонд, созданный негосударственным агентством социальной поддержки пенсионеров. Пенсионные фонды участвуют в финансовых операциях и действуют на финансовых рынках. Основой для определения производства пенсионного фонда являются фактические затраты, учитываемые элементом. При этом суммируются затраты на промежуточное потребление, общую оплату труда, отчисления на социальное страхование, потребление основного капитала. В то же

время, пенсионные фонды считаются подсектором финансового сектора, включая негосударственные пенсионные выплаты. Государственные пенсионные выплаты рассматриваются в секторе государственного управления. Для неправительственных страховых организаций (компаний), являющихся частью финансового сектора, также рассчитывается общий объем производства. Известно, что система страхования предназначена для защиты интересов субъектов хозяйствования и населения путем создания денежного фонда, предназначенного для компенсации и оплаты страховой суммы в

случае страхового случая. , Эти средства создаются за счет общего вклада (общего) компаний, учреждений и групп населения, которые выполняют функции страхователей. Страховые компании получают денежные взносы от страхователей и формируют страховые резервы (фонды). Некоторые будут потрачены на компенсационные выплаты, как предусмотрено в договоре, а другие будут потрачены на страхование и инвестиции. Свободный остаток средств страховой организации заключается в инвестировании в финансовые активы и материальные активы для генерирования инвестиций, то есть

доходов для увеличения страховых (актуарных) резервов. Общий объем производства страховой компании (в днях) рассчитывается следующим образом: , Общий объем производства нерыночных услуг охватывает услуги, которые отвечают коллективным потребностям всего общества или отдельной группы групп. Нерыночные услуги предоставляются бесплатно или за символическую плату. К ним относятся: государственные службы (общее управление, судебные службы, прокуратура и т. Д.). Политика, религия и государственная служба. Оборонные службы; Например, услуги обязательного социального страхования. Коллективные услуги, такие как

оборонные организации, правительственные учреждения, службы безопасности и другие услуги, предоставляемые государственными органами, предоставляются бесплатно. Услуга бесплатна только в связи с потребителями. По политическим причинам или когда сложно организовать личные платежи. Как правило, стоимость этих услуг оплачивается производителю из государственного бюджета (для налогообложения, сборов, пожертвований). Нерыночные услуги также могут оказывать некоммерческие организации, обслуживающие домашние хозяйства. Они предоставляют бесплатное или приоритетное обслуживание. Это образование и медицинские услуги. Бесплатная категория в этом случае

распространяется только на потребителей. Согласно условиям преференциального предоставления некоммерческих услуг, выручка от реализации не полностью покрывает производственные затраты, а оценка нерыночных услуг включает условные элементы, равные сумме производственных затрат. Будем считать. Социальное страхование, налоговые платежи, связанные с производством услуг, потребление основного капитала. Этот метод оценки нерыночного продукта теряет смысл определения чистой прибыли. Обычно чистая прибыль в нерыночных условиях производства равна нулю. Однако

такие учреждения определяют валовую прибыль. Эквивалентно потреблению основного капитала. Добавленная стоимость в нерыночных условиях производства состоит из потребления основного капитала, затрат на оплату труда наемных работников и налогов на оказание услуг. Если нерыночные продукты продаются по льготным ценам, сохраняется общая процедура расчета и оценки нерыночных продуктов. В этих условиях только финансирование из бюджета уменьшается на сумму полученного дохода. Услуги коллективного и личного пользования, оплачиваемые государством, предоставляются как государственными, так и частными

учреждениями и организациями. Государство здесь действует как клиент, который оплачивает эти услуги. Частные производители продают государственные услуги по рыночным ценам. Для секторов, предоставляющих нерыночные услуги, таких как сектор государственного управления или некоммерческие организации, обслуживающие домашние хозяйства, объем производства определяется как сумма производственных затрат. Расходы на приобретение товаров и услуг для промежуточного потребления. Расчет заработной платы; Прочие налоги на производство, потребление основного капитала. Если с компании или организации,

которая предоставляет нерыночные услуги, взимается полная или частичная оплата со стороны клиента, стоимость нерыночных услуг представляет собой разницу между общей стоимостью производства и оплатой за проданные товары и услуги. Определяется. Нерыночные продукты отличают продукты, которые не продаются на рынке, но могут быть доставлены на рынок для продажи. Это продукт, который расходуется на пополнение материального оборотного капитала и накопление основных средств. Продается по базовой цене.

Деятельность сферы услуг равна доходам от услуг, предоставляемых без государственных субсидий или субсидий. Для бюджетных организаций она формируется как сумма затрат, включая промежуточное потребление, заработную плату, взносы в фонды социального страхования и потребление основных средств. Для организации сферы услуг, которая частично возмещает затраты из платежей домохозяйств, общий объем производства равен сумме затрат, включая базовое потребление. Фонды. Для дома валовой продукт определяется как сумма фактически полученной арендной

платы. В случае услуги владельца дома, подлежащего аренде, общий объем производства зависит от размера арендной платы. В настоящее время совокупное производство товаров и услуг для всей экономики агрегируется путем суммирования общего объема производства отрасли или сектора. Валовой продукт используется в качестве дополнительного показателя при расчете добавленной стоимости по секторам экономики в целом, а также по секторам экономики и ВВП. СНС рекомендует оценивать все показатели по рыночным ценам. В то

же время можно рассчитать несколько показателей с учетом факторных затрат. По рыночной цене без учета косвенных налогов, но с субсидией на продукт. Рыночная цена SNA представляет собой сумму, которую покупатель готов заплатить, чтобы купить товар или услугу у конкретного продавца, который готов продать за эту сумму. Продавцы и покупатели должны быть независимыми, и в основе сделки лежат только коммерческие соображения. Фактическая рыночная цена — это цена, по которой фактически обменивается

экономическая стоимость. Реализации имеют операции, которые не соответствуют условиям, указанным в концепции рыночной цены. Например, бартерные транзакции (то есть транзакции без денег) используют цену, по которой продаются аналогичные товары, активы и услуги. Принудительная сделка для одной из сторон Например, будут применяться налоги, штрафы и т. Д.) И фактические цены. Принудительные транзакции с обеих сторон, например, при передаче капитала из дочерней компании в материнскую компанию по

искусственно измененной цене, транзакция рассматривается по цене, применяемой, когда стороны независимы. Для сделок, которые не по коммерческим причинам, используйте рейтинг стороны, выступающей в качестве продавца. По новым ценам, продуктивным по ценам, по ценам покупателей (по ценам конечного потребления). Наиболее предпочтительным вариантом является оценка общего производства товаров и услуг по базовой цене. Это гарантирует максимальную сопоставимость данных. Если такая оценка невозможна из-за отсутствия информации или по другим причинам, оценка проводится по цене производителя. Базовые цены формируются на основе факторных значений (факторов

себестоимости продукции). Стоимость продукции с добавлением «других чистых налогов на производство». В этом случае значение коэффициента рассчитывается как сумма: а) Промежуточное потребление по фактическим ценам и тарифам. б) Награды в реальных ценах. в) Валовая прибыль. Цена производителя — это цена, которую производитель получает за товары или услуги, включая налоги, уплачиваемые за продукт, без учета субсидий на продукт.

Цена производителя формируется как сумма базовой цены продукта и компонентов чистого налога. Чистый налог — это разница между налогом и субсидией. Цена покупателя состоит из цены производителя и торговой и транспортной маржи. При анализе макроэкономических показателей по базовой цене, производителю, цене покупателя необходимо определить характеристики следующих показателей: налог на производство, налог на продукцию, налог на

производство, налог на импорт, субсидии. Налоги на продукты и другие налоги на производство формируют налоги на производство. Производственный налог — это обязательный платеж, взимаемый с товаров или услуг во время производства или продажи. Они представляют собой производственные платежи для бюджетов производственной деятельности и отражаются в производственном счете как расходы, выплачиваемые из общей добавленной стоимости

по рыночным ценам. Налог на продукт — это сумма, взимаемая с цены за единицу товара или услуги, и выражается в виде ставки (процента) от цены за единицу товара или услуги. В Республике Беларусь эта категория налогов включает налоги на добавленную стоимость, акцизы и налоги на экспорт, такие как таможенные пошлины. Налоги, связанные с продажами, продажами, финансами и монополией на импорт (например, разница в обменных курсах).

Товарный налог уплачивается в бюджет производителем. Фактически производитель в этом случае выполняет функцию сбора этой части налога на бюджет. Прочие налоги на производство включают все налоги, связанные с производством, за исключением налогов на продукты. К ним относятся налоги на использование трудовых ресурсов, земли, активов, налоги за лицензирование определенных

видов экономической и профессиональной деятельности, сборы, предприятия, связанные с финансовыми и материальными активами, международный бизнес, гербовые сборы, Загрязнение окружающей среды. В Республике Беларусь налог в этой категории представлен чернобыльским экологическим налогом, земельным налогом, иностранной валютой и налогом на доходы от брокерской

деятельности, доход от видеосалонов, казино, игровых автоматов, общественных мероприятий, штрафов, штрафов и т. Д. Налог на импорт представляет собой уплату чистой прибыли в государственный бюджет, образованной в результате разницы во внешней торговле и внутренних ценах на определенные виды товаров, ввозимых на территорию государства. Налоги на импорт включают обязательные обязательства, налагаемые государством на ввозимые товары для обеспечения свободного передвижения по экономической территории страны. Субсидии на продукты включают

субсидии, предоставляемые пропорционально количеству или стоимости продуктов и услуг. К ним относятся платежи из государственного и местных бюджетов, компенсация разницы в ценах на продукты и другие продукты, премии в закупочных ценах и другие государственные субсидии. Импортные субсидии включают субсидии на импортную продукцию. Эти продукты оплачиваются для получения этих продуктов для свободного распространения на экономической территории страны. Эти гранты представляют собой финансирование импортных операций для возмещения. а)

Отрицательная разница между ценами внутренней и внешней торговли. б) зарубежные и государственные расходы на импортные операции. Поскольку рыночные цены формируются как цена продажи продукта, не все элементы общего производства продукта могут быть оценены одновременно. Нефинансовые продукты учитываются и оцениваются в конце производства. Однако при производстве товаров момент завершения производства может не совпадать со временем продажи. Если продукт производится и

продается одновременно (например, при работе над заказом, то есть в соответствии с ранее подписанным контрактом), производитель обрабатывает конкретную цену. Если товары произведены и доставлены на склад, цена будет меняться через определенный промежуток времени, и возникнет проблема учета готовой продукции на складе, которая будет продана. В СНС существует правило, согласно которому общий объем производства следует оценивать по цене, которая существует на момент производства, а не

момент продажи. СНС рекомендует начинать с выручки от реализации продукции при оценке продукции по рыночным ценам. Общая формула для определения количества продукции, произведенной за период (Q), выглядит как сумма продаж (A) и изменение стоимости остатка конечного продукта на складе (I). Q = A + I Эта формула имеет ограниченное применение, потому что она может использоваться только для производства в короткие

производственные циклы. Нет проблем учета для незавершенного производства (НЭП). Если производственный цикл превышает отчетный период, незавершенное производство отображается в категории учета. Чтобы оценить каждый компонент уравнения, вы должны исходить из следующих предположений: Товары продаются по текущей цене на момент совершения сделки. Товар передается на склад производителя по текущей цене производителя на момент передачи. Вывоз готовой продукции со склада учитывается по отпускной цене на рынке. Поэтому изменение баланса конечного

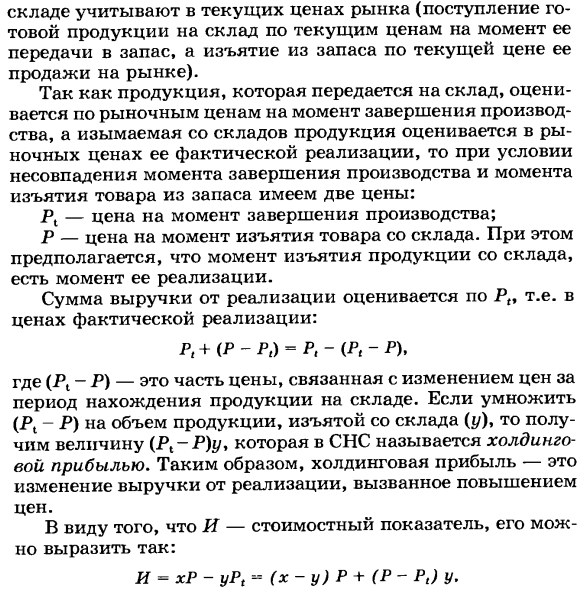

продукта на складе учитывается по текущей рыночной цене (поступление конечного продукта на склад по текущей цене при переходе на склад и текущей цене продажи на рынке Ящик со склада). Товар, переданный на склад, оценивается по рыночной цене, когда производство завершено, а товар, изъятый со склада, оценивается по рыночной цене фактических продаж, поэтому момент, когда товар завершен, и момент, когда товар снят со склада, не совпадают. Если у вас есть две цены: Pt-Price, когда производство завершено. Цена на момент вывоза товара со склада. Предполагается, что будет момент

сбора товара со склада и момент его реализации. Выручка от продаж оценивается в Rp. По фактической цене продажи: Pt + (P-Pt) в Pt- (Pt-P) f Где (Pt-P) является частью цены, связанной с изменением цены периода инвентаризации продукта. Умножая количество товара, изъятого со склада (г /) на (Pt-P), SNA дает значение (Pt-P) yt, называемое холдинговой прибылью. Следовательно, сохранение прибыли — это изменение продаж в связи с ростом цен. Учитывая тот факт, что я являюсь индикатором стоимости, он может быть выражен

как: И -xP-yPt ((x-y) P + (P-Pt) y. (X-y) R — увеличение запасов готовой продукции. (P-Pt) y — масса усиления удержания. Х-продукт передан на склад. y- Товары, снятые со склада. В стабильной экономике прибыли и убытки холдинга незначительны. В ситуациях быстрых изменений цен холдинги становятся независимым источником дохода для производителей или посредников по мере увеличения размера и увеличения инфляции. Перед лицом резкого падения цен потеря

разрушить компанию, которая работает эффективно. Для компаний с длительным производственным циклом после отчетного периода (например, компании) В строительной отрасли) при определении общего объема производства используют следующую формулу: Q- = A + (C-D) до A + I Где C — размер незавершенного производства за все прошлые периоды (например, строительство объекта) от начала до конца производства по фактической стоимости. D-Размер незавершенного производства за все предыдущие периоды от начала производства до продажи продукта (или объекта) по цене на момент

продажи. (CD) — удерживает прибыль (убыток), если цена идет вверх (то есть D> C, если Ip> 1, значение -D больше значения C, в этом случае (CD) отрицательно Прибыль от владения будет вычтена из рыночной стоимости продукта. В результате цена товара зависит от рыночной цены, то есть цены продажи против стоимости по цене производителя. Стоимость незавершенного производства фактически рассчитывается по фактической стоимости реализации следующих компонентов: Стоимость потребления товаров и услуг (сырья,

материалов, топлива, энергии и т. Д.) По текущей рыночной цене. Затраты на оплату труда работника по действующему тарифу на момент учета этих затрат. Потребление основного капитала по текущему коэффициенту износа и амортизация объектов, предназначенных для старения и износа. Производственный налог (если есть). На основании этих компонентов значение C формируется последним выражением. Когда процесс производства продукта

(объект) завершен, стоимость незавершенного производства (незавершенного производства) переоценивается по текущей продажной цене (объекту) продукта, поэтому компонент D В настоящее время статистика определяет продукты нефинансового сектора на основе учета и оценки готовой продукции в качестве основного компонента общего объема производства.

Смотрите также:

Предмет экономическая статистика