Оглавление:

Показатели валового внутреннего продукта и валовой добавленной стоимости

- Валовой внутренний продукт и общая добавленная стоимость Валовой внутренний продукт (ВВП) является центральным показателем системы национальных счетов и характеризует стоимость конечных товаров и услуг, произведенных резидентом страны за определенный период времени. ВВП используется для характеристики результатов производства, уровней экономического развития, экономического роста и так далее. ВВП является показателем произведенной продукции, готовой продукции и услуг,

поэтому он не включает стоимость промежуточных товаров и услуг, используемых в производственном процессе. Стоимость промежуточного потребления. Существует добавленная стоимость на уровне промышленности (сектора экономики) и национальной экономики в целом. Добавленная стоимость на уровне промышленности или сектора (ВДС) отличается от добавленной стоимости в общей экономике (ВВП) из-за чистого налога на продукты

и импорт, который может быть определен только на уровне национальной экономики. ВВП является резидентом, то есть внутренним продуктом, созданным всеми экономическими единицами экономической территории страны. ВВП рассчитывается на валовой основе. До вычета из произведенной продукции суммы израсходованного основного капитала. как уменьшение стоимости основного капитала в течение периода в результате физического и

Потребление основного капитала в этом случае интерпретируется Людмила Фирмаль

морального износа. Своеобразный показатель ВВП можно рассматривать как чисто внутренний продукт. Эта мера может быть получена путем вычитания суммы основного капитала, потребляемого из валового внутреннего продукта. Определение потребления основного капитала требует специальных расчетов на основе данных о затратах на замену основных средств, сроках полезного использования и затратах на амортизацию для каждого типа основных средств, поэтому всегда можно рассчитать показатели внутреннего чистого продукта. Не ограничено Такие расчеты выполняются по-разному и не везде, поэтому данные о чистом внутреннем производстве нельзя сравнивать по странам. ВВП можно

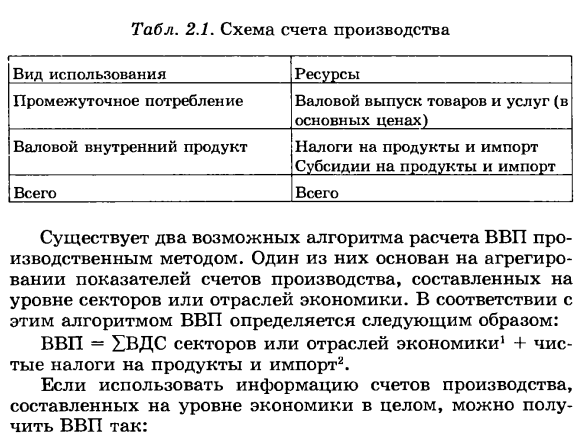

рассчитать тремя способами в зависимости от стадии общественного возрождения. 1) Производство; 2) Распределение; 3) Конечное использование. Информация о производственном счете используется при расчете ВВП методом производства (Таблица 2.1). Tab. 2.1. Схема производственного счета Ресурс типа использования Общий объем производства промежуточных потребительских товаров и услуг (базовая цена) Валовой внутренний продукт, налоги на продукты и импорт, субсидии на продукты и импорт. общая сумма Существует два возможных алгоритма расчета ВВП с использованием методов производства. Один из них основан на обобщении показателей счета производства, составленных на уровне сектора или сектора экономики. Согласно этому алгоритму ВВП определяется следующим

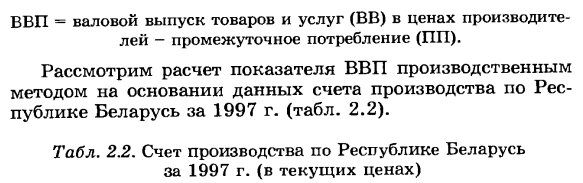

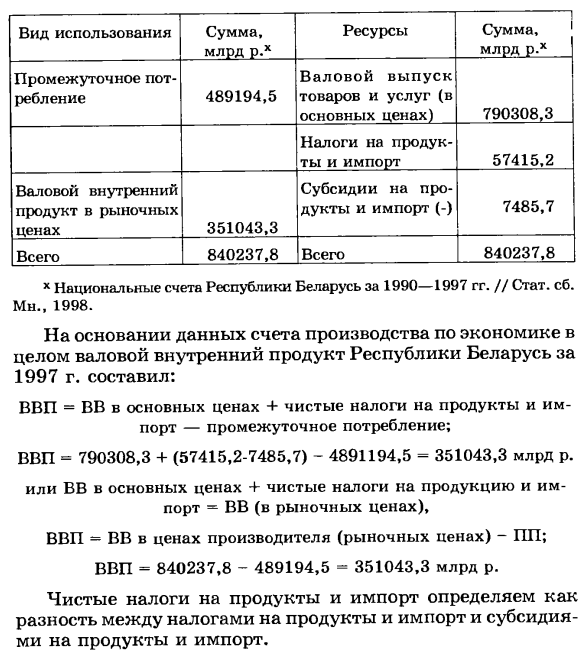

образом. ВВП = HVDS1 в секторе или экономическом секторе + чистый налог 2 на продукты и импорт. Используя информацию о производственном счете, собранную по всей экономике, ВВП выглядит следующим образом: ВВП = валовое производство товаров и услуг по цене производителя (BB) — промежуточное потребление (PP). Рассмотрим расчет индекса ВВП по производственному методу на основе данных счета производства Республики Беларусь в 1997 году (таблица 2.2). Tab. 2.2. Счет производства Республики Беларусь в 1997 году (текущая цена) Тип использования сумма, млрд.ч. Ресурс 1

- сумма, млрд.ч. Промежуточное потребление 489 194,5 Общий объем производства товаров и услуг (базовая цена) 790 308,3 Товарный налог и налог на импорт Субсидия на валовой внутренний продукт 351043,3 товаров и импорт по рыночной цене (-) 7485,7 Всего 840 237,8 Всего 840 237,8 x Национальный счет Республики Беларусь в 1990-1997 гг. // Статистическая почва США, 1998. На основании данных счета производства по всей экономике валовой внутренний продукт Республики Беларусь в 1997 году составил: ВВП = базовая цена BB +

чистый налог на продукты и импорт — промежуточное потребление. ВВП = 790308,3 + (57415,2-7485,7) -4891194,5 = 35104,33 млрд. Или чистые взрывчатые вещества + чистый налог на продукты и импортируемые товары = • взрывчатые вещества (по рыночной цене), GDP-BB-PP по цене производителя (рыночная цена); ВВП = 840237,8-489194,5 = 35104,33 млрд. Чистый налог на продукты и импорт определяется как разница между налогами на продукты и импорт и субсидиями на продукты и импорт. Можно представить показатели

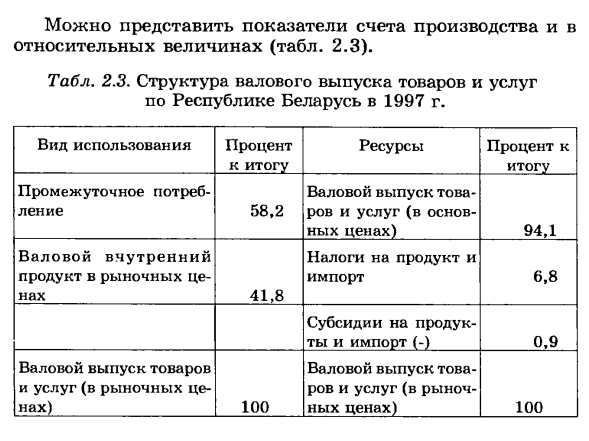

производственного учета и относительные значения (таблица 2.3). Tab. 2,3. Структура валового производства товаров и услуг в Республике Беларусь в 1997 году потребление 58.2 Общий объем производства товаров и услуг (базовая цена) 94.1 Валовой внутренний продукт по рыночной цене 41.8. Продукт и налог на импорт 6,8 Субсидии на продукты питания и

Процент от общего типа использования Процент от общего ресурса Промежуточное Людмила Фирмаль

импорт (-) 0,9 Общий объем производства товаров и услуг (рыночная цена) 100 Общий объем производства товаров и услуг (рыночная цена) 100 По данным, отношение промежуточного потребления к общему производству товаров и услуг составляет 58,2%, отношение валового внутреннего продукта 41,8%. Ставка налога на продукты и импортируемые товары составила 6,8%, а чистая (без субсидий) — 5,9%. В таблице ниже представлена структура производства ВВП с точки зрения компонентов в Республике Беларусь с 1991 по 1997 год. 2,4. Tab.

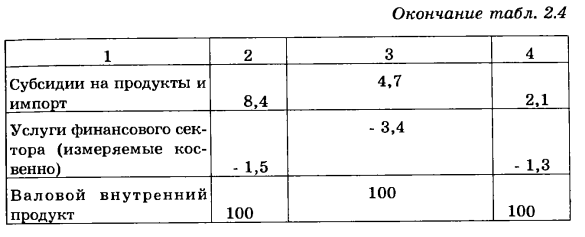

2,4. Структура валового внутреннего продукта Республики Беларусь в процентах от общего объема Индикатор 1991 1995 1997 1 2 3 4 Производство продукции 68,5 50,2 50,2 Служебное производство 29,0 43,4 36,9 Закончить вкладку. 2,4 1 2 3 4 Субсидии на продукты питания и импорт 8,4 4,7 2,1 Финансовые услуги (косвенное измерение) -1,5 -3,4 -1,3 Валовой внутренний продукт 100 100 100 Доля производства услуг увеличилась с 29% в 1991 году до 43,4% в 1995 году, но с 1995 по 1997 год доля производства услуг снизилась до 36,9%. Устойчивой тенденцией к росту является соотношение налогов к валовому

внутреннему продукту и импорту. Он увеличился с 12,4% в 1991 году до 16,3% в 1997 году. В течение рассматриваемого периода услуги финансового сектора оказывали негативное влияние на ВВП. С 1991 по 1998 год доля финансовых услуг оставалась отрицательной. В 1991 году этот сектор услуг сократил ВВП на 1,5% в 1995 году, на 3,4% и 1,3% в 1997 году. Расчет валовой добавленной стоимости (ВДС) и валового внутреннего продукта на основе данных счета производства с использованием вышеуказанной методологии называется расчетом

метода производства. Общая сумма, добавленная на уровне сектора и отрасли с использованием метода производства, рассчитывается следующим образом: GVA-базовая цена BB-промежуточное потребление. Общие показатели добавленной стоимости включают потребление основного капитала (основных средств). Вычитание потребления основного капитала из общей добавленной стоимости дает чистую добавленную стоимость (VDS). HRV = ВДС-потребление основного капитала. Порт 12,4 14,5 16,3

Смотрите также:

Предмет экономическая статистика