Оглавление:

Изучение динамики валовой добавленной стоимости и валового внутреннего продукта

- Исследование общей добавленной стоимости и динамики валового внутреннего продукта Валовая добавленная стоимость и валовой внутренний продукт оцениваются как по текущим, так и по прейскурантным ценам. Оценка по текущей цене необходима для определения: Себестоимость произведенных товаров и услуг. Структура добавленной стоимости. Соотношение между

произведенным продуктом и инвестициями и другими текущими расчетами и текущими сравнениями. Чтобы изучить динамику этих показателей, необходимо оценить добавленную стоимость и валовой внутренний продукт по фиксированной цене. В качестве постоянной цены используется текущая цена любого года, принятого за основу. Существует несколько способов расчета ВВП и ВДС и их компонентов по фиксированной цене. Основные из них следующие. Метод двойной дефляции; Метод одиночной дефляции; Метод экстраполяции метрик

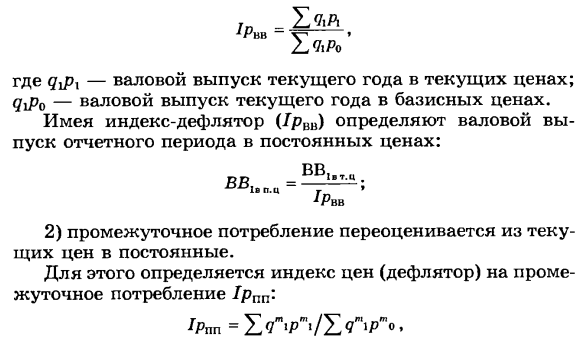

базового периода с использованием индексов физических величин. Переоценка элементов затрат. Метод двойной дефляции основан на том факте, что в ходе текущего процесса учета показатели общего производства и промежуточного потребления, рассчитанные по фактическим (текущим) ценам, конвертируются с использованием прейскурантных цен (BB и PP). Состоит измежду валовым производством по обычной цене и промежуточным потреблением по обычной цене. Двойная усадка является наиболее точной и наиболее распространенной. Пересчет производится

Кроме того, общая добавленная стоимость по обычной цене определяется как разница Людмила Фирмаль

следующим образом: 1) Валовая продукция пересчитывается на постоянную величину из текущей цены с использованием индекса цен (дефлятора) валовой продукции (/ rvv): /n=1>.L / BB X-1 ‘ Lkpo Где гдж? Это валовая продукция года по текущей цене. q ^ pQ — общий объем производства в этом году по базовой цене. Используйте дефлятор индекса (7rvv), чтобы определить общий объем производства за отчетный период по прейскурантной цене. VV1vt VV, =, vt- 1c IU. T 1p BB 2) Промежуточное потребление переоценено до постоянного с текущей цены. Для этого определите индекс цен (дефлятор) для промежуточного потребления / RPP. ‘Pnn = Z <7> VZ, где <7 м, _ промежуточный элемент потребления. rt и p * n0 — цены

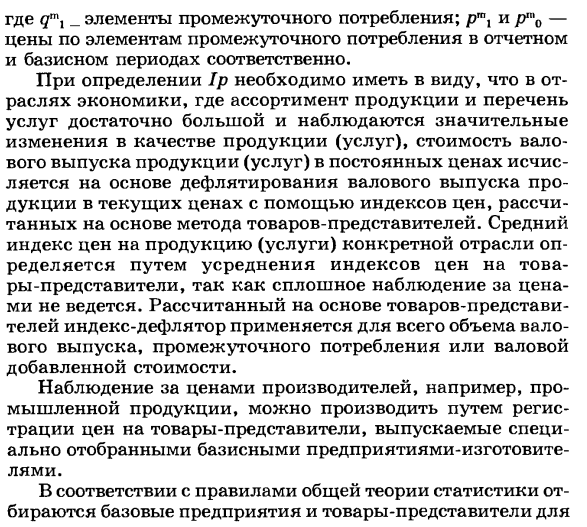

элементов промежуточного потребления в отчетном периоде и базовом периоде соответственно. В экономическом секторе, где ассортимент продукции и перечень услуг достаточно велики при определении / р, а качество товара (услуги) значительно изменилось, общая стоимость производства товара (услуги) по фиксированной цене составляет Следует отметить, что дефляция производства рассчитывается на основе текущей цены с использованием индекса цен, рассчитанного с использованием метода репрезентативного товара. Индекс средней цены на продукт (услугу) в конкретной отрасли определяется путем усреднения индекса цен на

репрезентативную продукцию, поскольку нет постоянного мониторинга цены. Индексные дефляторы, рассчитанные на основе типичных продуктов, используются для валового производства, промежуточного потребления или общей добавленной стоимости. Цены производителей, такие как промышленные товары, могут контролироваться путем регистрации цен на репрезентативные товары, произведенные специально отобранными основными производителями. Согласно правилам общей теории статистики,

- выбираются базовая компания и репрезентативные продукты для мониторинга, определяется порядок создания цен и выбирается формула. Базовая компания должна включать наиболее типичные компании различных форм собственности и размеров. Далее выбирается продукт для регистрации. Это либо конкретный продукт, либо группа продуктов, из которой выбираются некоторые из наиболее представительных продуктов, из которых можно получить информацию, представляющую значительную часть произведенного продукта или добавленной стоимости. В компаниях с различными

типами ассортиментных групп, которые часто меняются, высоким уровнем сезонности в производстве и частыми изменениями в используемом сырье, наблюдения имеют примерно один и тот же уровень цен (не конкретный продукт) или типичные Может включать небольшую подгруппу продуктов с зарегистрированной ценой типичного продукта. Например, компании в обувной промышленности в качестве типичной женской обуви могут взять модель 37-го размера 6-й полноты. Цена использует общую стоимость продукции (в зависимости от потребления вида затрат) и

Может включать небольшую подгруппу продуктов с зарегистрированной Людмила Фирмаль

фактическую рентабельность этого ассортимента на момент расчета. После расчета общего индекса цен на продукцию (7рвв) и преобразования его в постоянную общую цену продукта промежуточное потребление за отчетный период по постоянной цене определяется следующим образом: PP = PP ‘»- • Pl \ P 3) Добавленная стоимость (ВДС) за отчетный период по обычной цене определяется следующим образом. VDS1vp.ts = VV1vp.ts- PP1vp.ts. Если общий индекс дефляции и промежуточный индекс потребительских цен известны, применяется метод двойной дефляции. Для организаций бухгалтерского учета аналогичная информация доступна в области

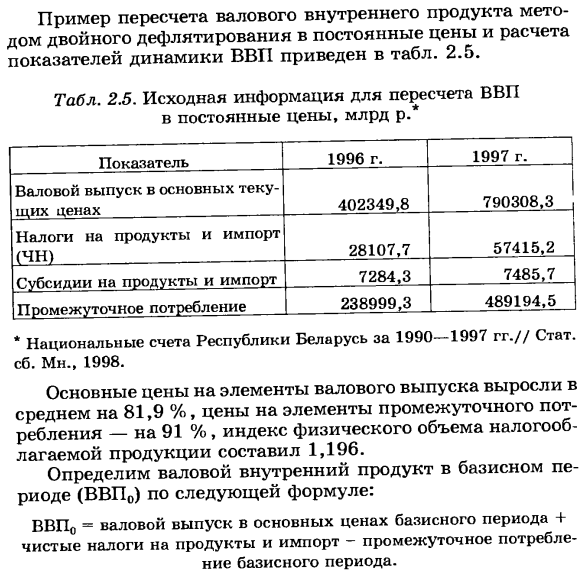

производства продукции, где доступны расчеты валовой добавленной стоимости (ВДС). В сфере услуг метод двойной дефляции не применяется, поскольку в этой области нет статистического исследования цен промежуточного потребления. 2.5. Tab. 2.5. Исходная информация для перевода ВВП в фиксированную цену, 1 млрд. Рублей * Индикатор 1996 1997 Валовая продукция по базовой текущей цене 402 349,8 790 308,3 Налог на продукты и импорт (CN) 28107,7 57415,2 Субсидии на продовольствие и импорт 7 284,3 7 485,7 Промежуточное потребление 238 999,3 489 194,5 * Национальный учет

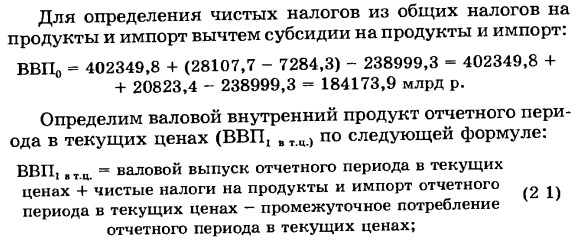

Республики Беларусь в 1990-1997 гг. // Статистическая почва Мн. , 1998. Базовая цена общего фактора производства выросла в среднем на 81,9%, цена фактора промежуточного потребления выросла на 91%, а индекс физического количества облагаемых налогом продуктов достиг 1,196. Определите валовой внутренний продукт за базовый период (GDP0) по следующей формуле: ВВП0 = валовое производство по базовой цене в базовом периоде + чистый налог на продукты и импорт-промежуточное потребление в базовом периоде Вычтите субсидии на продукты и импорт, чтобы определить чистый налог из

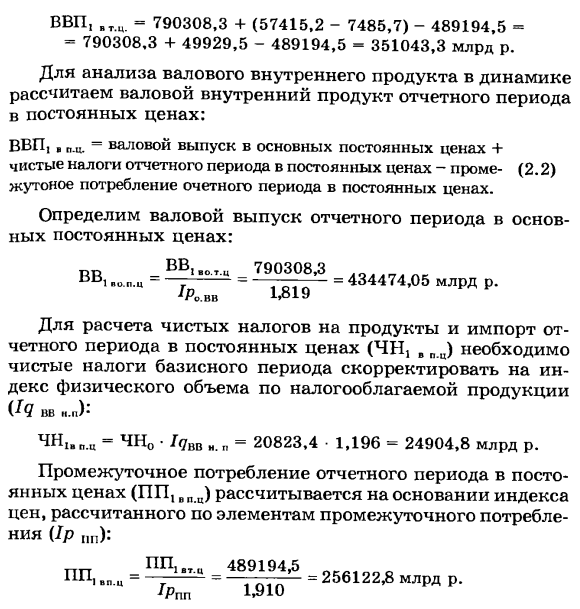

общего налога на продукты и импорт. ВВП = 402349,8 + (28107,7-7284,3) -238999,3 = 402349,8 + + 20823,4-238999,3 = 184173,9 п Определите валовой внутренний продукт за отчетный период с текущей ценой (ВВП, WTC) по следующей формуле: ВВП, WTC = валовое производство в отчетном периоде по текущей цене + чистый налог на продукты и импорт в отчете = 790308,3 + (57415,2-7485,7) -489194,5- = 790308,3 + 49929,5-489194,5-351043,3 млрд. Р. Для анализа валового внутреннего продукта в динамике рассчитайте валовой внутренний продукт за отчетный период по постоянной цене. ВВП, .c. = Валовое производство по базовой прейскурантной цене + чистый налог за отчетный период по прейскурантной цене — потребление в час за определенный период по прейскурантной цене (2.2) Определите валовую продукцию за

отчетный период по базовой прейскурантной цене. ПП ББ, Вотц 790308.3 BB1 -op.ts = — = tQ1n = 434474,05 млрд. Р. ‘Ro.vv 1319 Чтобы рассчитать импорт за отчетный период по чистому налогу и по прейскурантной цене продукта (4Hj „шт.), Чистый налог базового периода должен быть скорректирован с учетом индекса физических величин облагаемого налогом продукта. (L7 W5 Н.П.): ЧН, Вп.ц = ЧН0 • Iqmи. „= 20823,4 • 1,196 = 24904,8 руб. Промежуточное потребление (PP, vpc) за отчетный период по постоянной цене рассчитывается на основе индекса цен, рассчитанного по элементу промежуточного потребления (1p „„). u = = 1 ^ = 2561223 MLD R / RPP 1910 Подставим

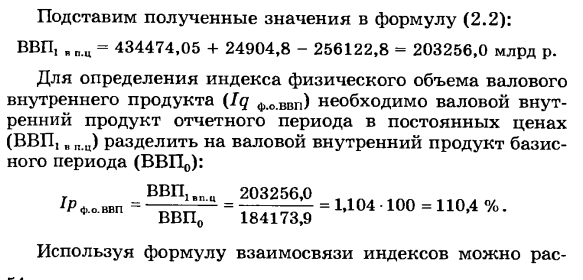

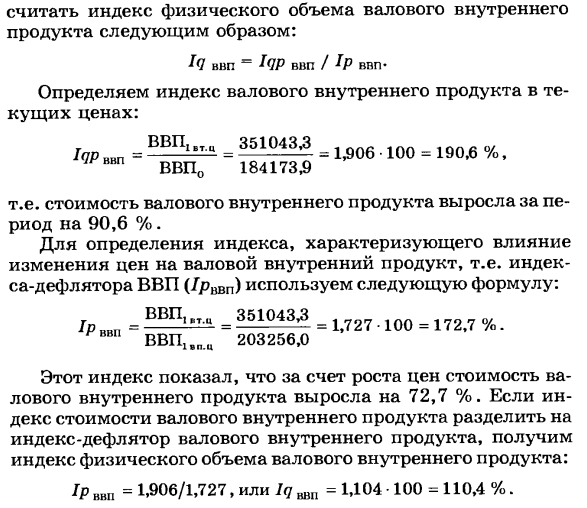

полученное значение в уравнение (2.2): ВВП, среднее значение = 434474,05 + 24904,8-256122,8 = 203256,0 млрд. Р. Чтобы определить индекс физического количества валового внутреннего продукта (Iq f.0.vvp), валовой внутренний продукт отчетного периода делится на валовой внутренний продукт базового периода (ВВП ^) по фиксированной цене (ВВП, «шт.») Надо Rfp ввп. «Mi- = ^ 256.0 =. 10 () = n F.O.GDP ВВП 184 173,9 Используя отношение индекса, вы можете рассчитать индекс физического количества валового внутреннего продукта следующим образом: / <7 nnp = Iqp ВВП Pr ВВП * Определить ВВП по текущей цене. / <7р ВВП = ВВП ^ = 351043 »3 = 1,906 • 100 = 190,6%, 1U nnp ВВП ^! 84,173.9 Это означает, что значение ВВП выросло на 90,6% за период. Для индекса, который характеризует влияние изменения цен на ВВП, а именно индекс-са-дефлятор ВВП (/ r1ShP), используется следующая формула: / r vv „= = 351043-3 = 1,727 -100-172,7%. ВВП ВВП1 ВГС 203256,0 Индекс показывает, что стоимость

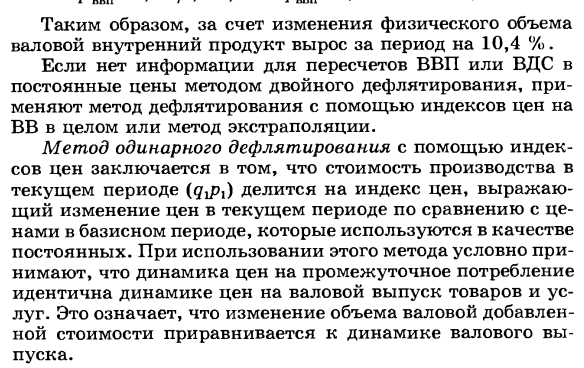

валового внутреннего продукта увеличилась на 72,7% в связи с ростом цен. Разделив индекс стоимости валового внутреннего продукта на индекс дефлятора валового внутреннего продукта, можно получить индекс физического количества валового внутреннего продукта. 1P nvi = 1,906 / 1,727 или lq nB11 = 1,104 • 100 = 110,4%. Таким образом, валовой внутренний продукт увеличился на 10,4% за период в связи с изменением физического количества. Если нет информации о преобразовании ВВП или ВДС в полную цену методом двойной дефляции, используется метод дефляции с использованием общего индекса взрывоопасных цен или метода экстраполяции. В одном методе дефляции, использующем индекс цен, производственные

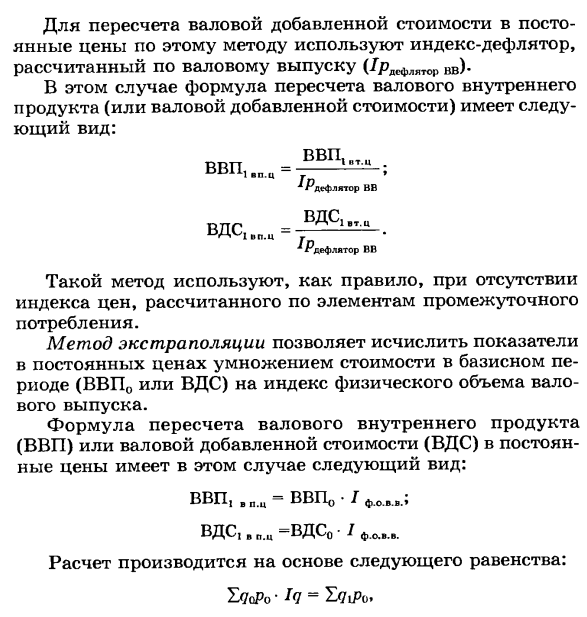

затраты (qj) i) за текущий период делятся на индекс цен, который представляет изменение цены за текущий период по сравнению с ценой за базовый период, используемой в качестве константы. Это сделать. При использовании этого метода условно принимается, что динамика цен промежуточного потребления такая же, как динамика цен валового производства товаров и услуг. Это означает, что изменение суммы валовой добавленной стоимости равно валовой динамике. Чтобы пересчитать итоговую сумму, добавленную к прейскуранту, таким образом, индекс дефлятора, рассчитанный по общей сумме (/ rdsfLYATO) Vv) использовать — В этом случае формула

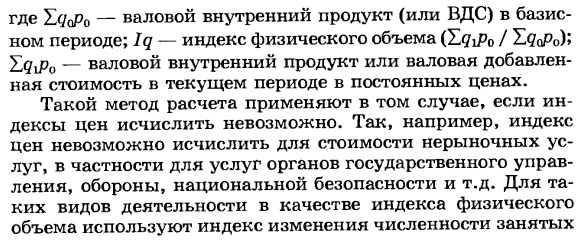

пересчета валового внутреннего продукта (или добавленной стоимости): Iputi VDS1vp.ts = Взрывной дефлятор ВВС, т.т ^ V дефлектор Этот метод используется в принципе, когда нет индекса цен, рассчитанного фактором промежуточного потребления. С помощью экстраполяции вы можете рассчитать индикатор прейскурантной цены, умножив стоимость базового периода (GDP0 или GVA) на индекс физического количества всего производства. Формула для преобразования валового внутреннего продукта (ВВП) или валовой

добавленной стоимости (ВДС) в прайс-лист выглядит следующим образом: ВВП p.ts = Валовой внутренний продукт • I d.p.v.v. ; GVA,. p.c = GVA0 • / FLV … где Z </ qПо-Валовой внутренний продукт (или ВДС) за отчетный период. Iq- индекс физического объема (Z <7lP0 / РоУ * ZqxPo-валовой внутренний продукт или добавленная стоимость в текущем периоде по фиксированной цене периода. Если индекс цены не может быть рассчитан, используется этот метод расчета. Например, ценовые показатели не могут быть рассчитаны для стоимости нерыночных услуг, особенно таких услуг, как государственные учреждения, оборона и национальная безопасность.

В таких видах деятельности показатель изменения численности работников используется в качестве показателя физического количества. Расчет основан на следующем уравнении: показатель соответствующего агентства или потраченного времени (человеко-дней). Во многих отраслях результаты деятельности имеют особую форму выражения. Например, в сфере образования это количество выпускников. В этом случае в качестве индекса физического объема используется индекс количества специалистов, которые получили высшее образование, среднее образование и высшее образование. Такие расчеты менее точны, чем расчеты двойной и одинарной дефляции, поскольку среди прочих условных обозначений

учитываются только факторы, связанные с пожизненным трудом. Использование метода переоценки вида затрат, дефляция вида затрат Можно рассчитать индекс цен. Этот метод фактически используется для переоценки показателей стоимости бесплатных нерыночных услуг по фиксированной цене. В этом случае динамика затрат на производство услуги по определенной цене предполагается пропорциональной динамике физического количества услуги. В секторах нерыночного обслуживания производительность труда не изменится. Условные корректировки на изменения производительности труда вносятся в расчет, когда техническое оснащение труда четко изменяется. Если у вас есть данные о количестве и цене наиболее важных продуктов (или групп продуктов), прямая переоценка позволяет рассчитать показатель по определенной цене. Умножьте цену, соответствующую количеству произведенной продукции. Таким образом, теперь показатели сельскохозяйственного производства переоцениваются по

определенной цене. Стандартная цена СНС обычно основывается на текущей средней цене за год. В соответствии с методологией СНС рекомендуется менять базовый период каждые 5 лет. В этом случае предоставляются не только физическая величина ВВП и надежные показатели его компонентов, но и данные, которые можно сравнивать в абсолютных величинах. Каждые 5 лет происходит переход на новую прейскурантную цену. Метод цепного индекса используется для расчета индекса физического количества ВВП за период 5 лет, когда действуют различные прейскурантные цены. Мы рекомендуем вам оценить свой валовой внутренний продукт на основе этого критерия по цене и определить индекс объема по

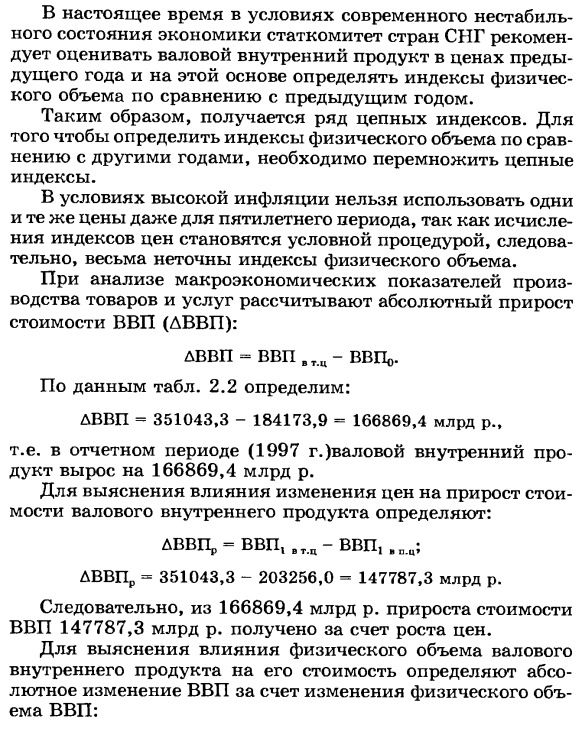

сравнению с предыдущим годом. Следовательно, получается ряд цепных индексов. Чтобы определить индекс физических величин по сравнению с другими годами, необходимо умножить индекс цепи. Поскольку расчет индекса цен является условной процедурой, одну и ту же цену нельзя использовать в течение пяти лет в условиях высокой инфляции. Поэтому количественный индекс очень неточный. При анализе макроэкономических показателей производства товаров и услуг рассчитывается абсолютный прирост стоимости ВВП (ДВП). ЛПВП = ВВП W.c-ВВП. По данным табл. 2.2

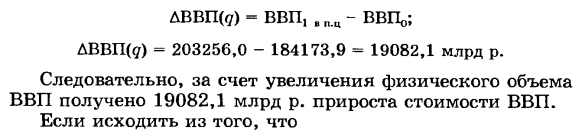

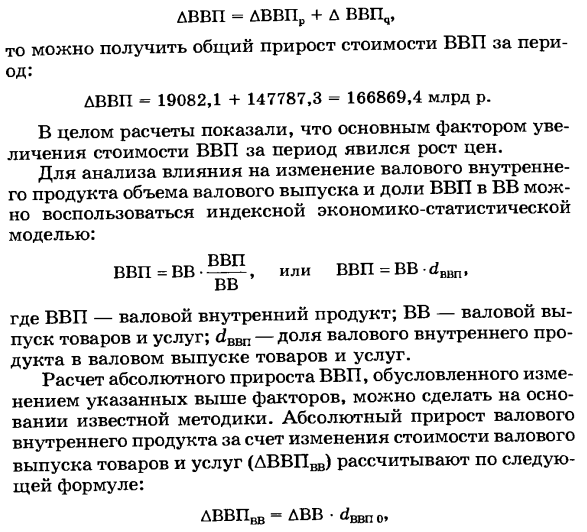

Определение: АВП = 351043,3-184173,9 = 166869,4 млрд р. , Другими словами, за отчетный период (1997 г.) валовой внутренний продукт увеличился на 166869,4 млрд. Песо. Чтобы определить влияние изменения цены на увеличение стоимости ВВП, вы определяете: LPVPr = ВВП, W.c-GDP, pts; MDL = 351043,3-203256,0 = 147787,3 млрд. P. В результате из 166 869,4 млрд песо. Рост ВВП получил на 147 787,3 млрд песо. Чтобы определить влияние физической величины ВВП на его значение, определяется абсолютное изменение взрывчатых веществ P: ДВВЩ0-ВВП, обусловленное изменением физической величины ВВП. p.c-ВВП; ДВП (</) = 203256,0-184173,9-19082,1 млрд р. В результате за счет увеличения физического количества ВВП 19082,1 млрд. Р. Темпы роста ВВП. Исходя из того, что AVVP = DVVPr + D GDPR, Вы можете получить общее увеличение стоимости ВВП за этот период. FEF »= 19082,1 + 147787,3 = 166869,4 млрд. Р. В целом, расчеты показали,

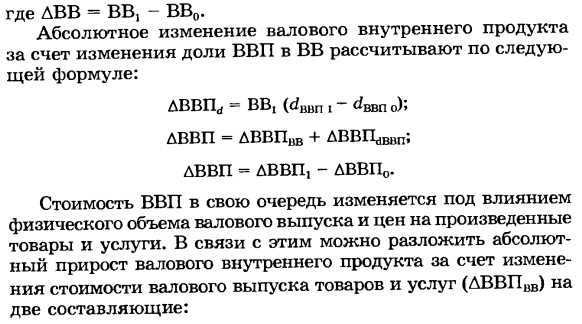

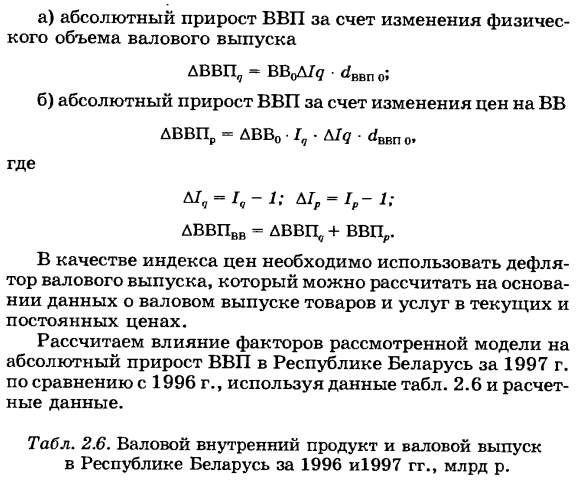

что основной причиной увеличения стоимости ВВП в течение периода является увеличение цены. Индексированные экономические и статистические модели можно использовать для анализа изменений в валовом внутреннем продукте и воздействия взрывчатых веществ на долю ВВП. ВВП ВВП = ВВ-5? L или ВВП = BB d BB ВВП — это валовой внутренний продукт. BB-валовое производство товаров и услуг, дБнн — отношение валового внутреннего продукта к валовому производству товаров и услуг. Расчет абсолютного прироста ВВП за счет изменения указанных выше факторов может быть основан на общеизвестных методах. Абсолютный прирост валового внутреннего продукта за счет изменения стоимости валовой стоимости товаров и услуг (ДВВПцв) рассчитывается по следующей

формуле: DVVPvv-DVV • due ™, ABB = ВВ, -ВВ0. Абсолютное изменение валового внутреннего продукта в связи с изменением доли взрывчатых веществ в ВВП рассчитывается по следующей формуле: ДВВП „= ВВ, (<* шш1 — <* ввпо); LVVP = AVVPvv + DVVTSschvp; ДВВП-ДВВП, -DVVP0. Во-вторых, величина ВВП варьируется в зависимости от физического количества всего производства и цены произведенных товаров и услуг. В этом контексте абсолютный прирост валового внутреннего продукта за счет изменения общей стоимости товаров и

услуг (DVVPiv) можно разбить на два элемента. ДВВП = ВВОД /? • dBBno; б) Абсолютный рост ВВП из-за изменения взрывоопасных цен DVVPr-DVV0 In-Mq-dBBno, где D /, — /, -2; D /, = lp-1; ДВВПвв-ДВВЦ, + ВВП ,. В качестве ценового индикатора должен использоваться дефлятор валовой продукции. Это можно рассчитать на основе данных о валовом производстве товаров и услуг в текущих и постоянных ценах. Используйте данные таблицы для расчета влияния факторов в рассматриваемой модели на абсолютный рост ВВП Республики

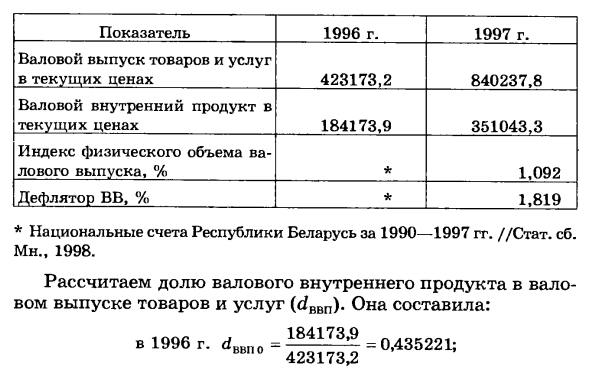

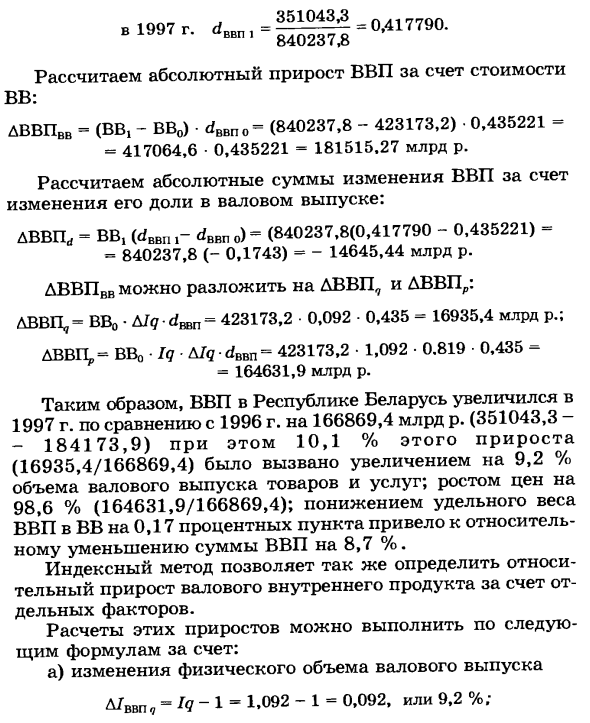

Беларусь в 1997 году по сравнению с 1996 годом. 2.6 и расчетные данные. Tab. 2.6. Валовой внутренний продукт и общий объем производства Республики Беларусь в 1996 и 1997 годах 1 млрд. Руб. Общий объем производства товаров и услуг в текущих ценах 423 173,2 840 237,8 Валовой внутренний продукт по текущей цене 184 173,9 351 043,3 Индекс общей физической величины,% * 1 092 Дефлятор ВВ,% * 1,819 * Национальный учет Республики Беларусь в 1990-1997 гг. // Статистика почв Mn. , 1998. Рассчитайте долю валового внутреннего продукта в валовом продукте и услуге (дБнн). Она стала: 1996, дБн = 184173,9 = 0,435221; 1997 дББн — 423173,2 ВВП = 351043 * 3 = 0,417790. ВВП 1 840237,8 Рассчитайте абсолютный темп прироста ВВП за счет

стоимости взрывчатых веществ. DVVPvv- (VV, -VV0) • <* VVPO = (840237.8-423173.2) ■ 0,435221 = = 417064,6 • 0,435221 = 1815,127 млрд. Р. Рассчитайте абсолютное изменение ВВП за счет изменения доли в общем объеме производства. FEFD * = VV, («/ yun 1- <* VVPO) = (840237,8 (0,417790-0,435221) = -840237,8 (-0,1743) = -14645,44 млрд. Р. DVVPdv может быть разложен на DVVP7 и DVVPR. LVEC, -VVO • AJq • dmri = 423173,2 • 0,092 • 0,435-16935,4 млрд. Р. ; ДВП ,,, — BB0 • Iq Alq • </ gdp = 423173,2 • 1,092 • 0,819 • 0,435 = = 164631,9 млрд р. Таким образом, ВВП Республики Беларусь в 1997 году увеличился на 166 869,4 млрд. Рублей по сравнению с 1996 годом. (351043,3-184173,9) 10,1% (16935,4 / 166869,4) этого увеличения обусловлено увеличением производства товаров и услуг на 9,2%. Рост цен составил 98,6% (164631,9 / 166869,4), объем ВВП взрывчатых веществ снизился на 0,17%, что привело к уменьшению объема ВВП на 8,7%. Индексный метод также может определять

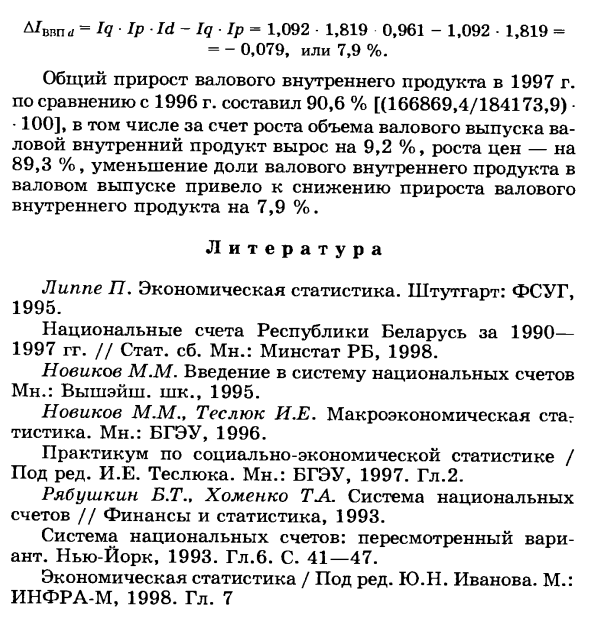

относительное увеличение валового внутреннего продукта за счет определенных факторов. Эти расчеты усиления могут быть выполнены в соответствии со следующими уравнениями: а) Изменения в физических количествах общего производства D / ВВП | 7-Iq-1 = 1,092-1 = 0,092 или 9,2%; L’pcs </ = lq • Ip • Id-Iq lp = 1,092 • 1,819 0,961-1,092 • 1,819 = = -0,079 или 7,9%. Общее увеличение валового внутреннего продукта в 1997 году по сравнению с 1996 годом составило 90,6% [(166869,4 / 184173,9) • 100], а валовой внутренний продукт увеличился на 9, включая рост валового производства. , 2%, рост цен -89,3%, рост ВВП снизился на 7,9% в связи с уменьшением доли ВВП в общем объеме производства. литература Липпе П.

Экономическая статистика. Штутгарт: FSUG, 1995. Национальные счета Республики Беларусь в 1990-1997 гг. // Статистическая почва Мн. : Минстат РБ, 1998. Представляем Новикову М. М. Систему национальных счетов мн. : Выше. Школа, 1995. Новиков М.М., Теслюк И.Е. Макроэкономическая статистика. Mn. : БГЭУ, 1996. Практикум по социально-экономической статистике / Под ред. И.Е. Тесулька. Mn. : БГЭУ, 1997. Гл.2. Рябушкин Б.Т., Хоменко Т.А. Система национальных счетов // Финансы и статистика, 1993. Система расчета национальных счетов: пересмотрен. Нью-Йорк, 1993. Глава 6 С. 41—47. Экономическая статистика / курица Ю. Иванова. М. : ИНФРА-М, 1998. 7

Смотрите также:

Предмет экономическая статистика