Оглавление:

Показатели образования доходов. Определение валового внутреннего продукта распределительным методом

- Индекс, приносящий доход. Определение валового внутреннего продукта методом распределения В процессе распределения доход проходит этапы формирования, распределения и использования. На этапе формирования формируется первичный доход. Это то, что институциональная единица получает в связи с участием в производстве или в результате владения активами. Доход, связанный с участием в производстве добавленной стоимости, называется фактором дохода. Факторный доход поступает в виде вознаграждения

работникам и чистого дохода или эквивалентного дохода. Доход от недвижимости генерируется для других институциональных единиц путем кредитования или аренды финансовых, материальных и нематериальных невоспроизводимых активов, включая землю, для использования в производстве. Первичная структура доходов включает налоги, полученные на производство и импорт, полученные в государственном бюджете. Они являются основным доходом государства. Из добавленной стоимости производитель несет два вида затрат. Вознаграждение работникам, занятым в

производстве, и налоги на продукцию и импорт (после субсидий). Эти виды расходов для институциональных единиц отражаются в счете формирования доходов, который группируется для национальной и отдельных институциональных единиц. Схема учета формирования дохода в целом по народному хозяйству приведена в таблице. 3.1. 3.1. Схема получения дохода Ресурс типа использования Налог на производство и импорт заработной платы работников и субсидии на производство (-) валовой прибыли и валового смешанного дохода,

экономики, институционального сектора, национальной экономики Людмила Фирмаль

потребления основных средств, чистого дохода и чистого смешанного дохода ВВП Валовая заработная плата работника определяется как сумма валовой заработной платы, фактических и условно рассчитанных взносов в социальную защиту работников. Общая заработная плата может быть введена в денежной и натуральной форме. Денежными средствами заработная плата рассчитывается на основе выполненной работы или количества часов, отработанных по частичным ставкам, тарифным ставкам, официальному окладу, среднему доходу, увеличенной или сверхурочной работе, выходным и

другим специальным надбавкам за сверхурочную работу. Трудовые пособия в трудных и опасных ситуациях, трудовые пособия за рубежом, регулярные выплаты многодетным работникам, выплаты, связанные с обучением персонала и т. Д. Заработная плата работника в натуральной форме является конечным производственным результатом и включает все товары и услуги, предоставляемые работодателем работнику. Еда и напитки, предоставляемые сотрудниками, в том числе выданные в командировке или выезде. Предоставление жилья работникам в виде жилья. Предоставьте детский сад, детский сад и т. Д. Детям работников, пока они работают.

Предоставление различных потребительских товаров и услуг (бесплатная парковка, бесплатный проезд и т. Д.), Предоставление медицинских услуг, которые не являются необходимыми в силу характера работы. Предоставление беспроцентных или низкопроцентных кредитов для работников7 Фактические отчисления на социальную защиту представляют собой корпоративные и организационные отчисления в фонд социальной защиты населения, который является основным источником выплаты пенсий, пособий и санаторно-курортных путевок. Условно рассчитанные взносы в систему социального обеспечения

- формируются из пособий по социальному обеспечению, которые компании и организации выплачивают непосредственно работникам (бывшим работникам) и другим лицам, которые имеют на это право. К ним относятся сокращение числа работников, выплаты за периоды занятости для работников, уволенных в связи с корпоративной реструктуризацией или ликвидацией, дополнительные выплаты работникам в случае временной нетрудоспособности, связанные с работой травмы. Пособия по инвалидности, пенсионные пособия, временные пособия для ветеранов, трудовые, студенческие стипендии и студенты, отправленные из компаний для обучения в высших и средних специальных учебных заведениях и т. Д.

Производственный налог — это обязательный безвозмездный платеж, который институциональная единица делает государству для участия в производстве. Они делятся на две группы: налоги на продукты и другие налоги на производство. Налоги на продукты включают такие налоги, размер которых напрямую зависит от стоимости произведенного продукта и предоставляемых услуг. К ним относятся налог на добавленную стоимость, налог с продаж, акцизный налог и налоги на определенные виды услуг. Налог на импорт — это налог на импортируемые товары и услуги. Другие налоговые группы по производству включают все налоги, связанные с производством, за исключением налогов на продукты: владение землей или налоги на землепользование, активы, используемые в производстве, заработная плата, рабочая сила, конкретные Права на участие в экономической и профессиональной деятельности, загрязнение окружающей среды (экологический налог), управление материальными и финансовыми активами, гербовый сбор, налог на международные транзакции и т. Д.

Субсидия представляет собой передачу налоговой декларации. Он призван стимулировать государственное производство там, где цены на продукцию ниже рыночных. Такие субсидии, как налоги на производство, делятся на две группы: субсидии на продукты и другие субсидии на производство. Доход, эквивалентный прибыли, является вторым типом фактора дохода. Выручка, равная прибыли, определяется путем вычитания заработной платы работников и чистых налогов на производство и импорт из добавленной стоимости.Другими словами, можно рассчитывать, не учитывая масштаб потребления основных средств.

Мера дохода, эквивалентная прибыли, может быть рассчитана для условий брутто и нетто. Людмила Фирмаль

Расчет дохода, эквивалентный прибыли не корпоративных компаний, принадлежащих членам домохозяйства, создает определенные трудности. Это связано с тем, что не только владельцы некорпоративных компаний, но и другие члены домохозяйства сами могут частично или полностью обеспечивать рабочую силу для производства и не получать никакой компенсации в виде заработной платы. Часы, отработанные в этих компаниях, не учитываются, а полная информация о вознаграждении недоступна. Поэтому эти компании используют термин «смешанный доход» для накопления прибыли (дохода) и заработной платы. Смешанный доход определяется путем вычета других чистых налогов на производство и импорт из добавленной стоимости. Прибыль и эквивалентный доход

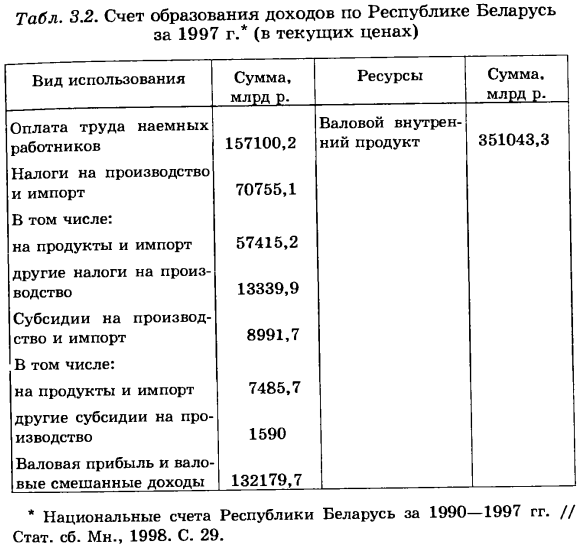

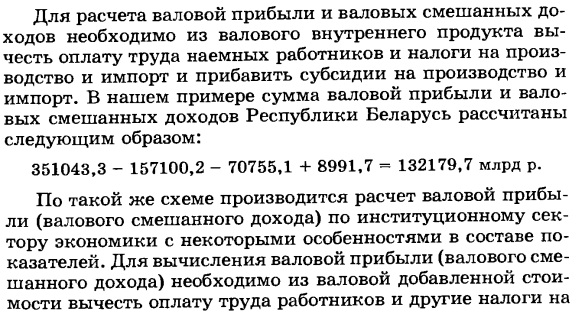

смешанный доход являются балансовыми показателями для счетов получения дохода. Они зависят от сумм добавленной стоимости, вознаграждений работникам, налогов и субсидий на производство и импорт и характеризуют риски и выплаты долгов предпринимателям, которые начинают заниматься производством. Счет формирования доходов (народное хозяйство Республики Беларусь) приведен в таблице. 3.2. Tab. 3.2. Отчет о прибылях и убытках Республики Беларусь в 1997 году * (по текущей цене) Используйте тип суммы, млрд. Объем ресурсов, млрд. Вознаграждение работникам 157 100,2 ВВП 351 043,3 Налоги на производство и импорт 70755,1 В том числе: Продукты и импорт 57415,2 Прочие налоги на производство 13 339,9 Субсидии на производство и импорт 8991,7 В том числе: Продукты и импортные

товары 7485.7 Другие производственные субсидии 1590 Валовая прибыль и смешанный доход 132 179,7 Национальные счета Республики Беларусь в 1990-1997 гг. // Статистическая почва Мн. , 1998. В этом примере общая валовая прибыль и общий смешанный доход для Республики Беларусь рассчитывается следующим образом: 351043,3-157100,2-70755,1 + 8991,7 ”132179,7 млрд. Песо. По той же схеме рассчитывается валовая прибыль (совокупный смешанный доход) институционального сектора экономики с некоторыми характеристиками в составе показателя. Для расчета валовой прибыли (валового дохода) необходимо вычесть заработную плату и налоги на производство и импорт и другие налоги из общей добавленной стоимости, а также добавить другие субсидии на

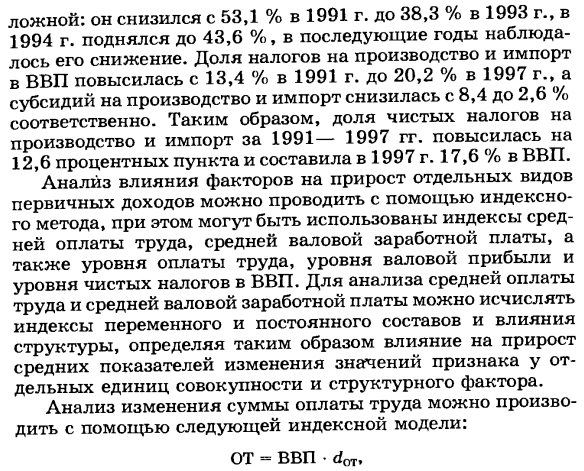

производство. Используя данные счета для получения дохода, изучите структуру затрат валового внутреннего продукта, определите закономерности изменений, проанализируйте влияние нескольких факторов на рост заработной платы и обеспечьте валовую прибыль и чистый налог на производство и импорт вы можете. В таблице приведена динамика структуры валового внутреннего продукта Республики Беларусь по основным факторам доходов. 3.3. Tab. 3.3. Структура затрат валового внутреннего продукта Республики Беларусь с 1991 по 1997 год (в процентах от общего объема) Указатель 1991 1992 1993 1994 1995 1995 1996 1996 1997 Валовой внутренний продукт 100 100 100 100 100 100 100 100 В том числе: Заработная плата работников 41,9 41,8 51,9 44,3 43,7 44,5 44,8 Налоги на производство и

импорт 13,4 19,3 20,2 18,3 18,9 18,8 20,2 Субсидии на производство и импорт 8,4 11,2 10,4 6,2 5,1 4,0 2,6 Валовая прибыль и совокупный смешанный доход 53,1 50,1 38,3 43,6 42,5 40,7 37,6 Доля заработной платы работников в ВВП изменилась неравномерно: 1993 г. по сравнению с 1991 г. и 1992 г. Он быстро увеличился (10 процентных пунктов), достиг 51,9%, затем (1994 г.) упал до 44,3% и увеличился до 44,8% в 1997 г. Тенденция доли валовой прибыли и общего смешанного дохода была противоположной. Он сократился с 53,1% в 1991 году до 38,3% в 1993 году и вырос в 1994 году. false: снизился с 53,1% в 1991 году до 38,3% в 1993 году, вырос до 43,6% в 1994 году, и это снижение наблюдалось в течение следующих нескольких лет. Соотношение налогов на производство и импорт в ВВП увеличилось с 13,4% в 1991 году до 20,2% в 1997 году, а субсидии на производство и импорт сократились с 8,4 до 2,6% соответственно. Поэтому отношение чистого налога к производству и импорту за 1991-1997 гг. Он

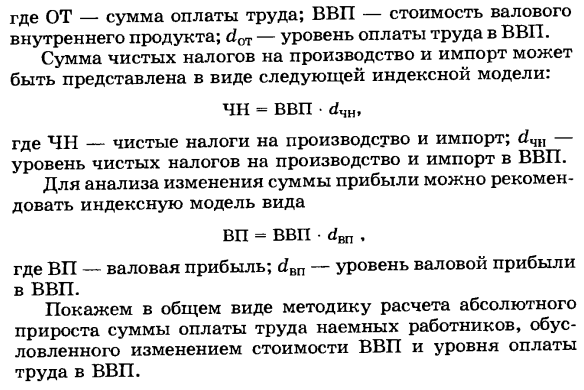

увеличился на 12,6 процентных пункта, достигнув 17,6% ВВП в 1997 году. Анализ влияния факторов на рост определенных видов первичных доходов может быть выполнен с использованием индексного метода, но с использованием средней заработной платы, средней общей заработной платы и уровня заработной платы, валовой прибыли, индекса чистого ВВП Я могу Для анализа средней заработной платы и средней общей заработной платы вы можете рассчитать влияние структуры и структуры переменных и констант. Таким образом, мы определяем влияние на рост среднего показателя изменения значений отдельных единиц населения и признаков структурных факторов. Следующая модель индекса может использоваться для анализа изменений в размерах заработной платы. ОТ = ВВП • ± где ОТ — сумма заработной платы. ВВП — валовой

внутренний продукт; dm — уровень заработной платы ВВП. Общий чистый налог на производство и импорт может быть выражен в виде следующей модели индекса: NN = GDPd4H, Где: чистый налог на производство и импорт CN; d4H — уровень чистого налога на производство и импорт ВВП. Для анализа изменений в прибыли мы рекомендуем индексную модель вида: VP = GDPdHU, Где ВП — валовая прибыль. dRU — уровень валовой маржи в ВВП. В общих чертах, используйте методологию для расчета абсолютного увеличения заработной платы, выплачиваемой работникам в связи с изменениями значений ВВП и уровней заработной платы в ВВП.

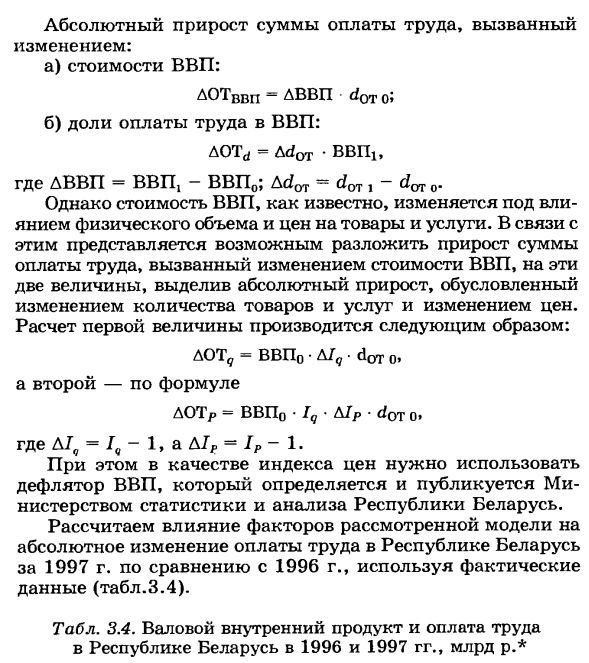

Абсолютное увеличение заработной платы за счет изменения: а) значение ВВП: AOTvvp = AVVPd0T oJ б) Коэффициент заработной платы в ВВП: AOTd = Ad0T • ВВП Здесь ДВП = ВВП! -GDP0; Лdm = d0T, -dm 0. Однако, как известно, величина ВВП изменяется под влиянием физического количества и цены товаров и услуг. В связи с этим представляется возможным разделить увеличение заработной платы, вызванное изменениями стоимости ВВП, на эти две величины, подчеркнув абсолютное увеличение из-за изменений в количестве и цене товаров и услуг. вы. Первое значение рассчитывается следующим образом: DOT9 = GDP0 • Мd • dor® »и второй по формуле LOTr = GDP0 • V Up- d0T®, Где Л7С = Iq-1 и Мр = 1Р-1. В то же время

дефлятор ВВП, определенный и опубликованный Министерством статистического анализа Республики Беларусь, должен использоваться в качестве индекса цен. Используя фактические данные, мы рассчитываем влияние факторов в модели по сравнению с 1996 г. на абсолютное изменение оплаты труда в Республике Беларусь в 1997 г. (Таблица 3.4). Tab. 3.4. Валовой внутренний продукт Республики Беларусь и компенсация в 1996 и 1997 годах, 1 млрд. Рублей * Индикатор 1996 1997 Вознаграждение работникам 81975,6 157100,2 Текущий валовой внутренний продукт Цена 184 173,9 351 043,3 Индекс физического количества ВВП,% X 110,4 Дефлятор ВВП,% Х 172,6 * Национальный учет Республики Беларусь в 1990-1997 гг. //

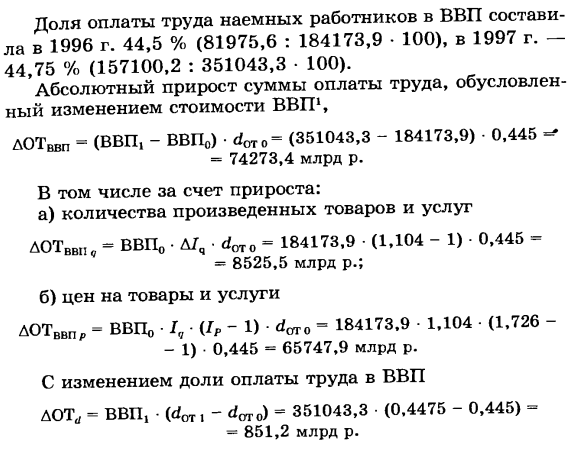

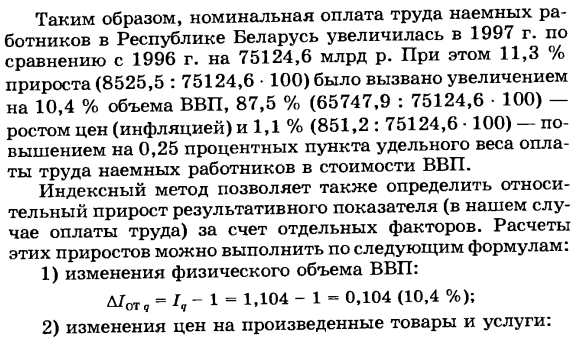

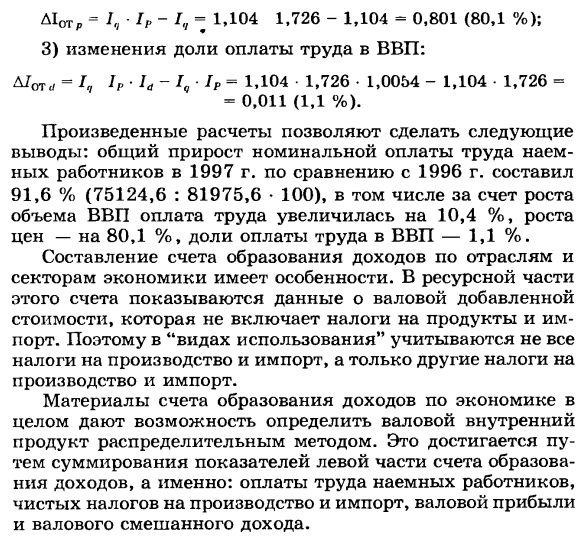

Статистика почв Mn. , 1998. Доля заработной платы работников в ВВП в 1996 году составляла 44,5% (81 975,6: 184 173). .9 • 100), 44,75% в 1997 году (157 100,2: 351 043,3) -100). Абсолютное увеличение заработной платы в связи с изменениями стоимости ВВП, LOTvvp = (ВВП, -GDP0) • <* из = (351043,3-184173,9) • 0,445 ^ = 74273,4 млрд. Песо В том числе рост: а) объем произведенных товаров и услуг А0ТВВПс-ВВП0 • Д /,. DOT0 = 184173,9 • (1,104-1) • 0,445 = = 8525,5 млрд р. ; б) цены на товары и услуги LOTVVPR = GDP0 • Iq • (IP-1) • dOTo = 184173,9 • 1,104 • (1,726- -1) • 0,445 = 65747,9 млрд. Песо. Наряду с изменениями доли заработной платы в ВВП DOT „= GDP4 • (dOT, -dOT0) -351043,3 • (0,4475-0,445) — = 851,2 млрд р. Таким образом, номинальная заработная плата работников в Республике Беларусь увеличилась на 75 124,6 млрд. Рублей в 1997 году по сравнению с 1996 годом. В то же время увеличение на 11,3% (8525,5: 75124,6 • 100) было вызвано увеличением ВВП на 10,4%, ростом цен на 87,5% (65747,9: 75124,6 • 100) (инфляция) и 1,1 % (851.2: 75124.6 • 100) —

увеличение на 0,25 процентного пункта соотношения между заработной платой и заработной платой в величине ВВП. Индексный метод также может быть использован для определения относительного увеличения полезных показателей (в данном случае заработной платы) за счет определенных факторов. Эти расчеты усиления могут быть выполнены с использованием следующих уравнений: 1) Изменения в физических величинах ВВП: L / from, = /, -! = 1D04-1 = 0,104 (10,4%); 2) Изменение цен на производимые товары и услуги: AIOTp = ltl-IP-I4 = 1,104, 1,726-1,104 = 0,801 (80,1%); 3) Изменение доли заработной платы в ВВП: L / от ,, = 1H ч • / l-IQ ‘h-1.YU4 • 1,726 • 1,0054-1,104 • 1,726 = = 0,011 (1,1%). Сделанные расчеты позволяют:

Вода: общее увеличение номинальной заработной платы работников в 1997 году по сравнению с 1996 годом составило 91,6% (75124,6: 81 975,6 • 100). Это связано с увеличением ВВП на 10%, ростом ВВП на 4%, ростом цен на -80,1%, коэффициентом заработной платы в ВВП на -1,1%. Редактирование отраслевых и отраслевых отчетов о доходах имеет определенные особенности. Ресурсная часть этой учетной записи отображает данные об общей добавленной стоимости. Это не включает налоги на продукты или импортируемые товары.

Следовательно, «тип использования» учитывает не все налоги на производство и импорт, а только другие налоги на производство и импорт. Данные по счету, приносящему доход в масштабах всей экономики, позволяют определять ВВП методом распределения. Это достигается путем суммирования показателей в левой части счета получения дохода: заработная плата работников, чистые налоги на производство и импорт, валовая прибыль и общий смешанный доход.

Смотрите также:

Предмет экономическая статистика