Оглавление:

Показатели распределения первичных доходов. Определение валового национального дохода

- Индекс первичного распределения доходов. Определение валового национального дохода После формирования первичных доходов они распределяются и это происходит в несколько этапов. Система национальных счетов учитывает распределение первичного дохода и распределение вторичного дохода. Задача на этапе распределения первичного дохода состоит в том, чтобы определить доход, который институциональный сектор должен получить от этой деятельности.

Компании нефинансового и финансового сектора получают доход в виде прибыли и эквивалентного дохода, а также доход от собственности. Основным доходом органов государственного управления на этапе распределения первичного дохода является доход в виде налогообложения производства и импорта, заработной платы домохозяйств и смешанного дохода. В дополнение к вышеуказанным видам доходов органы государственного управления могут получать прибыль и доход от собственности. Последний вид

дохода получает домохозяйство. Имущественный доход является второй группой первичных доходов. Владельцы невоспроизводимых материальных активов (земельные и подземные ресурсы) и владельцы финансовых активов получают их. полукорпоративных льгот и нераспределенной прибыли компаний, занимающихся прямыми инвестициями. Давайте рассмотрим эти виды доходов более подробно. Арендная плата представляет собой

Доход от собственности предоставляется в виде арендной платы, процентов, дивидендов, Людмила Фирмаль

плату для владельца невоспроизводимого материального актива (земли, недр), чтобы позволить другой институциональной единице управлять этими активами. Арендная плата за землю — это доход, который землевладелец получает от арендатора за предоставление земли в распоряжение арендатора. СНС различает валовую ренту и чистую ренту. Последний показатель показывает, что сумма налогов, уплачиваемых государством землевладельцам, и стоимость ухода за землей меньше, чем первый показатель. Подземная аренда выплачивает единицы объекта владельцу недр для получения

разрешения на разработку месторождения. Подземные арендные платы могут взиматься в виде регулярных платежей с учетом количества добываемого сырья и без их учета. Проценты — это форма имущественного дохода, получаемого владельцем ценных бумаг (за исключением акций), вкладов, вкладов и тех, кто финансирует условия кредита. Дивиденды понимаются как имущественный доход, полученный акционерами для финансирования компании. Доход в виде дивидендов создается в результате распределения прибыли корпорации. Дивиденды зависят от уровня дивидендов и количества акций. Доход от собственности включает освобождение от

квазикорпоративного дохода. Эти исключения представляют собой часть или всю прибыль, полученную ассоциированными лицами и выплаченную владельцу капитала. Размер отказа от субкорпоративного дохода зависит от дохода, получаемого компанией, и от суммы, выплачиваемой в виде арендной платы или процентов. Доход от собственности также является доходом от компаний, которые делают прямые иностранные инвестиции. Компания прямого инвестирования может быть компанией, в

- которую иностранный инвестор сделал прямые инвестиции, или не корпоративной компанией. Такие компании управляются или находятся под влиянием иностранных инвесторов. Такие компании часто являются дочерними компаниями иностранных компаний или некорпоративными филиалами (квазикорпорациями) иностранных компаний и полностью управляются материнской компанией или владельцем. Доход от владения компанией с прямыми иностранными инвестициями может поступать в виде дивидендов и освобождений от квазикорпоративного дохода. Доход по активам отражается в первичном счете распределения доходов вместе с первичным

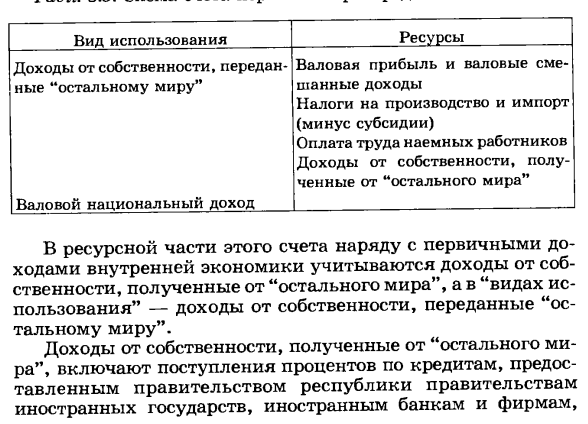

доходом, описанным выше (см. Счет получения дохода). График всей экономики приведен в таблице. 3.5. Tab. 3.5. Основное распределение ресурсов использования схемы счета доходов Доход от собственности, переданный «остальному миру» Валовой национальный доход, валовой смешанный доход, налог на производство и налог на импорт (исключая субсидии), компенсация наемным работникам «доход от собственности, полученный от остального мира *» Ресурсная часть этого счета учитывает доходы от собственности, полученные от

остального мира, а также первичные доходы внутренней экономики, а использование использует доход от собственности, передаваемый остальному миру. , иностранным банкам и предприятиям, дивиденды, выплачиваемые резидентам другими странами, чистую арендную плату за использование земли и платежи за разработку полезных ископаемых.

Доходы от собственности, получаемые от остального мира, включают проценты по кредитам, предоставленным правительством иностранным правительствам Людмила Фирмаль

Включает лесное хозяйство и реинвестирует доходы иностранных компаний в использование промысловых участков, авторских прав и государственных патентов, что представляет собой прибыль, полученную основными компаниями-резидентами от филиалов-нерезидентов. Структура доходов от собственности, передаваемых «остальному миру», одинакова и рассматривается только с точки зрения платежей и переводов нерезидентам резидентами. Баланс счета первичного распределения доходов по всей экономике — это валовой национальный доход, валовая прибыль, общий смешанный

доход, налоги на производство и импорт (после субсидий), заработная плата рабочей силы для всей экономики и полученные доходы от собственности. От остального мира определяется как общий баланс (полученные доходы от собственности за вычетом переведенных доходов от собственности). Валовой национальный доход также может быть получен как сумма баланса между валовым внутренним продуктом и имущественным доходом, полученным от остального мира. Чистый национальный доход отличается от валового национального дохода в зависимости от потребления основных средств. Это можно определить, вычтя потребление основных фондов для всей экономики из валового национального дохода. В таблице

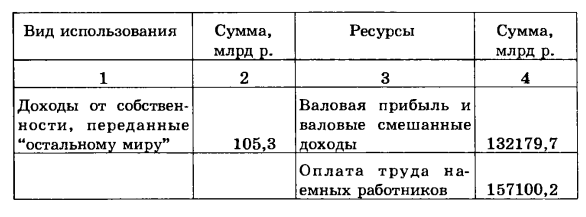

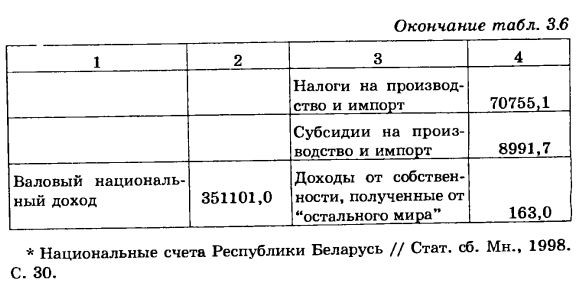

приведены основные счета распределения доходов Республики Беларусь в 1997 году. 3,6. Tab. 3,6. Счет основного распределения доходов Республики Беларусь в 1997 году * (по текущей цене) вид использования, млрд. Руб. Объем ресурсов, млрд. 1 2 3 4 Доход от собственности, переданный «остальному миру» 105,3 Валовая прибыль и общий смешанный доход 132 179,7 Вознаграждение работникам 157 100,2 Конец таблицы. 3,6 1 2 3 4 Налоги на производство и импорт 70755,1 Субсидии на производство и импорт 8991,7 Валовой национальный доход 351101,0 Доход от собственности, полученной от остального мира 163,0 * Национальный учет Республики Беларусь // Статистическая почва Мн. , 1998. С. 30.

Балансовая позиция — валовой национальный доход — была рассчитана как 132179,7 + 157100,2 + (70755,1-8991,7) + (163-105,3) = 351101 руб. Материал счета распределения первичного дохода позволяет изучить структуру затрат валового национального дохода и определить процентную долю конкретного первичного дохода в общей стоимости валового национального дохода. Так, в 1997 году валовая прибыль и совокупный смешанный доход составили 37,6%, заработная плата — 44,7%, а чистый налог на производство и импорт — 17,6%. Сумма чистого имущественного дохода, полученного от «остального мира», составляет 57,7 млрд рублей, что составляет менее 0,1% от величины валового национального дохода. Анализируя

фактические данные, публикуемые Министерством статистики и Республикой Беларусь, можно сделать вывод, что внешнеэкономическая деятельность в республике находится на низком уровне развития. В 1991, 1994-1996 годах баланс доходов от собственности, полученных от «остального мира», был отрицательным, нулевым в 1992 году и нулевым в 1993 и 1997 годах. Я был в состоянии игнорировать это. Счет первичного распределения доходов также редактируется для институционального сектора экономики. В отличие от аналогичных счетов для всей национальной

экономики, счет распределения первичного дохода этого сектора учитывает показатели ресурсов сектора (прибыль, смешанный доход, компенсация, налоги, субсидии). Баланс доходов от собственности по секторам экономики определяется путем вычитания доходов от собственности, передаваемых в другие сектора экономики, из доходов от собственности, полученных из других секторов экономики. Статья баланса для этого счета рассчитывается путем суммирования баланса валовой прибыли и смешанного валового дохода, вознаграждения работникам, других налогов на производство и импорт (после субсидий) и доходов от имущества сектора. Баланс доходов.

Источники по распределению счетов первичных доходов по секторам дают возможность изучить структуру первичных доходов в институциональном секторе экономики, функционировать как получатели доходов (получатели), общий валовой национальный доход и удельный первичный доход Определить участие отдельных секторов в формировании Вы можете использовать модель индекса при анализе данных счета первичного распределения доходов. Следовательно, изменение валовой прибыли зависит от уровня дохода национального дохода и величины национального дохода,

изменения заработной платы — суммы заработной платы в национальном доходе и величины национального дохода, налога на производство и налога на импорт. Вы можете узнать по уровню национального дохода и национального дохода. В этом случае вы можете использовать показатели брутто и нетто в зависимости от задачи модели. Кроме того, анализ основных факторов дохода может быть выполнен в отношении конкретных секторов или в отношении всей национальной экономики.

Смотрите также:

Предмет экономическая статистика