Оглавление:

Последствия ошибок измерения

- Результат ошибки измерения В экономике изучено использование зависимостей Часто обнаруживается, что ремни измеряются неправильно. Например, Во многих случаях возникает ошибка из-за халатности респондента. Кто полностью понимает вопрос (и, возможно, из-за халатности следователя) Go). Однако речь идет не только о сообщении неверной информации.

- Причина неточности. Иногда случается так, что вы решаете каким-то образом. Хорошо известным примером этого является Секция Критический Обзор Секции 8.3 Стандартной Функцией М. Фридман Доля потребления Во-первых, дисперсия Пояснительные переменные, вероятно, будут конечной теорией для больших выборок. Дисперсия.

Я вылил переменные в модель, но имеющиеся данные показывают некоторые Другое определение. Людмила Фирмаль

В конце этого раздела проанализируйте следующие результаты Принятие другого предположения о том, что дисперсия увеличилась до бесконечности Клев является 247 Погрешность измерения объясняющих переменных Предположим, что переменная y зависит от переменной z. Ratio: y = a + p ^ + v, (8.7) Где v — случайный член со средним значением 0 и дисперсией av2.

Предположим, что z нельзя измерить абсолютно точно. Используется для указания измеренного значения. Самые просматриваемые * ,,, равна погрешности измерения и>, в дополнение к истинному значению g: х = б + у (8,8) Среднее значение w равно 0, есть дисперсия aw2, и Var (z) испытывает боль Стремятся распределить конечные пределы o / и z и v Ничего.

Подстановка уравнения (8.8) в уравнение (8.7) дает: >> = a + p; c + v-pw. (8.9) Это уравнение имеет две случайные составляющие — исходный случай Член v и погрешность измерения w (умножить на -P). Вместе они образуют С составными случайными переменными, чтобы назвать: И = v-pw. (8,10) Соотношение (8.9) можно описать следующим образом: y = a + $ x + u. (8,11)

Имеет значение переменной y (при условии, что переменная временно изменяется) Конечно) и х, мы можем определенно оценить регрессионную зависимость мост у от х. Коэффициент нормальной регрессии b выражается уравнением (8.2). Анализ ошибки показывает, что она может вести себя неправильно. По мере необходимости.

Переменная x зависит от w (8,8) и также зависит от этой суммы И (8.10). Если ошибка измерения в наблюдении положительна, Происходят две вещи: xt — положительный компонент m>. Есть То же, что и отрицательный компонент — $ wr, если ошибка измерения отрицательна Положительный, он вносит отрицательный вклад {и положительный вклад Величина yi и, следовательно, корреляция с * отрицательна. значение.

Население cov (x, u) не равно нулю и из соотношения (8.2) b p оценка несостоятельности. Даже если есть очень большие выборки, оценка Точная. Она бы недооценила р &. * • <•• «> Это доказательство показано ниже. Во-первых, обратите внимание на очевидные результаты. Чем больше теоретическая дисперсия ошибок измерения, связанных с ними, Теоретическая дисперсия z более отрицательно смещена.

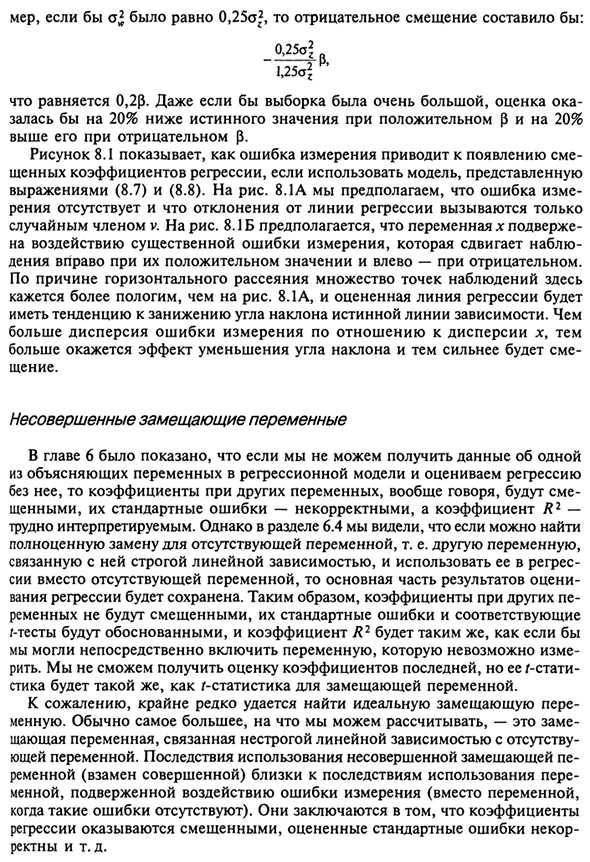

Например 248 Если o * равно 0,25a ^, отрицательное смещение 1.25a * Эквивалент 0,2р. Даже если выборка очень большая, оценка хорошая Положительное p и 20% ниже, чем 20% истинного значения На нём есть отрицательный р. Рисунок 8.1 показывает, как ошибки измерения могут быть связаны Коэффициенты регрессии с использованием представленной модели.

Уравнения (8.7) и (8.8). Рисунок 8.1 А у нас ошибка Нет рения, а отклонение от линии регрессии Случайный участник v. Рисунок 8.1 B переменная x предполагается ниже Эффект значительного смещения погрешности измерения Дения положительна справа и отрицательна слева. Многие точки наблюдения находятся здесь из-за горизонтального рассеяния.

Кажется, добрее, чем фигура. 8,1 А, и предполагаемая линия регрессии Существует тенденция недооценивать наклон истинной линии зависимости. чем Чем больше дисперсия погрешности измерения относительно дисперсии х, Чем больше эффект уменьшения угла наклона, Совм. Неполная суррогатная переменная В главе 6, если вы не можете получить один кусок данных Анализ регрессионной модели объясняющих переменных и оценка регрессии.

Без этого, вообще говоря, коэффициенты других переменных Ошибки, их стандартные ошибки не верны, а коэффициент R2 равен Трудно интерпретировать. Однако в разделе 6.4 Отсутствующая переменная, т.е. полная замена другой переменной, Связан со строгими линейными отношениями и используется в регрессии Вместо пропущенных переменных оценивается основная часть результата Регрессия сохранена.

Следовательно, другие ne коэффициенты Пояс не смещен И связано с этими стандартными ошибками Тест r действителен, а коэффициент R2 такой же, как Может напрямую включать переменные, которые нельзя изменить Dig. Вы не можете получить оценку последнего коэффициента, Палка будет такой же, как переменная подстановки / статистика. К сожалению, найти идеальную альтернативу очень редко Переменный.

- Обычно мы можем положиться на Общая переменная, связанная с неточными линейными отношениями Переменный. Результат ne с использованием неполной замены Пояс (не идеальный) близок к результату использования Переменные, подверженные ошибкам измерения (вместо переменных, Если такой ошибки нет). У них есть коэффициент Регрессия смещена, и предполагаемая стандартная ошибка Прямая кишка и т. Д.

В то же время альтернативное использование Если есть причина полагать, что переменная, ее степень несовершенства не Уклон — серьезная стандартная ошибка, потому что она настолько велика Я неправильно понял. Обычно нет возможности проверить, сколько Степень лица или несовершенства, решение использовать замену.

Переменная или отклонение этого должны быть сделаны на основе. Людмила Фирмаль

Субъективные соображения и конкретные условия, связанные с ними Модель. Доказательство банкротства Доказательство справедливости формулы (8.12) не содержит ничего Люди, которых мы не знаем, и это не особенно долго, Дано в этой книге. Но если это кажется трудным, вы можете Пропустите его и перейдите к следующему разделу.

Поскольку x и u не являются независимо распределенными величинами, Существует простой способ описать поведение результирующих отношений Небольшая выборка Cov (x, u) / Var (x). Я даже не могу выразить Математические ожидания. Большая часть того, что вы можете сделать, это предсказание Поведение, когда образец очень большой.

Это Изнашивание имеет тенденцию делить теоретическую ковариацию между x и u Теоретическая дисперсия х. Мы рассмотрим этот вопрос отдельно. Используя определения для х и и, и правила для расчета ковариации, Вы можете получить разложение выборочной ковариации. Cov (x, u) = Cov {(z + w), (v-Pw)} = = Cov (Z, v) + Cov (w, v) -Cov (z, M-Cov (w, pw) (8.13) Дисперсия образца и ковариация с увеличением размера образца Их теоретические аналоги, когда последние присутствуют.

В нашем случае Как поп. cov (z, v) и поп. cov (z, Pw) равен нулю. Предположим, вы подключаетесь Поп, потому что это не между v и w. cov (w, v) равно нулю. Тогда участники останутся — поп-музыки. cov (w, pw), т.е. -p pop. cov (w и>) или -p pop. вар (ш). Следовательно, теоретическая ковариация между x и u равна ~ paw2. 250 ряд регрессия \ \ 1 * ^% ^ [• •• • > В » • / ЛИНИЯ • / ‘• ^ — «‘ • ‘w * ^ ^ • • Давайте посмотрим на Вар (JC).

Равен Вар (* + ш). Поэтому используйте Правила расчета дисперсии: Var (x) = Var (z + w) = Var (z) + Var (w) + 2 Cov (z, w) (8,14) В предположении, что z и w независимо распределены, Население cov (z, u>) равен нулю, а Var (x) — большая выборка Сравнивая эти два результата, Cov (x, w) / Var (x) В большой выборке ─ — Pa ^ ^ Da * + a ^), поэтому с точки зрения (8.2), b к R-2G (8L5>

Выражая это с помощью индекса вероятности сходимости, вы можете: Но запишите: .. / JA D p! Im {Cov (x, и)} 0-ра ^, phm (6) = P + 1 _. v ‘»= p + n.» / г 16ч phm {Var (x) a ^ + a ^ * 6О0 ‘ Зависимая переменная погрешность измерения Погрешность измерения зависимой переменной не очень велика. Чтения. Фактически их можно рассматривать как компоненты случайных терминов.

Они Все, что увеличивает «уровень шума» в модели, Точность оценки коэффициента регрессии снижается. Несмотря на то, что Она не вызывает уклона в этих оценках. Истинное значение зависимой переменной — q, Истинный формат зависимости: ? = a + px + v, (8.17) Где v — случайный член Если yt является измерением зависимой переменной Первая переменная наблюдения и g — ошибки измерения. y = i + yy (8-18)

Следовательно, взаимосвязь зависимых ne наблюдений Пояс и х выражаются следующей формулой. y-r = a + px + v, (8.19) Может быть переписан как y = a + $ x + u, (8.20) Где и комплексные случайные величины (v + r). Единственная разница между этой моделью и нормальной моделью Коричневый член в уравнении (8.20) имеет два элемента. Первый случай Чайная терминология и погрешность измерения ^.

Важно, что объяснение не затронуто. Переменная вычитания х. Так что, если переменная x нечувствительна к регистру Или, если он распространяется независимо, метод наименьших квадратов по-прежнему Дети делают справедливую оценку. Дисперсия Varfx) не является конечным пределом.

Увеличить размер выборки Если Var (x) увеличивается бесконечно с увеличением размера выборки, Обсуждение последствий включения ошибок из Коррекция необходима для измерения. Увидел это для вас конечной Boruki A_B i tov (g> v) + Cov (w »v) -CovU» M-Cov (w> pw) P Var (z) + Var (w) + 2Cov (z, w) I 8-21 ‘ При разумных предположениях вы можете показать, что Var (z) увеличивается.

Все остальные компоненты ошибки будут незначительными Когда размер выборки велик по сравнению с Var (z), ошибка Дети, как правило, равны нулю. Другими словами, влияние ошибки измерения Это может быть проигнорировано для больших образцов, и результат Тот факт, что наименьших квадратов приводит к последовательной оценке.

Но маленький для тебя Борки изгоняет их. Более важным предположением является то, что переменная w является действительной Однако это гомосексуалист. Это означает, что CI является постоянным. Поэтому мы будем продвигаться Предполагается, что дисперсия ошибки измерения не увеличивается с ростом. если Но это не так, тогда наши рассуждения и расчеты будут неточными. упражнения 8.1.

В некоторых отраслях компании определяют соотношение Между запасами готовой продукции (U) и ожидаемым годовым количеством Продажи по линейным отношениям (Xе): Y = a + $ Xe. Actual L «Объем продаж случайно отличается от ожидаемого Степень и постоянное распределение с нулевым ожидаемым значением Распространяется: X = Xe + u. Кроме того, распределение не зависит от Xe.

Исследователи имеют информацию о K и A (но не имеют информации об Aga). Кросс-выборка отечественных компаний. объяснять Проблемы, которые необходимо решать при нормальном использовании Оценка OLS, a и p при построении регрессионной зависимости Y от Chi. 8.2. В аналогичных отраслях компании связывают предположения.

Предполагаемый запас готовой продукции с ожидаемым годовым производством (Y *) Продажи с использованием линейных отношений (Xе): G + a + $ Xe. 252 Фактические продажи X случайным образом отличаются от ожиданий Степень и постоянное распределение с нулевым ожидаемым значением Распространяется: X = Xe + u.

Значение распределяется независимо от Xe. С неожиданным объемом Наши продажи привели к уменьшению запасов и фактических запасов Следующий формат: Y = Y * -у. Исследователи имеют бесплатные данные о Y-Cross и X-Cross. Бары национальной компании (но без данных Y * и Xе). Объясните проблему В этом случае вам нужно столкнуться, чтобы оценить А (при построении регрессионной зависимости Y от 3 X МНБ.

Смотрите также:

| Автокорреляция более высокого порядка: обнаружение и оценивание | Критика М. Фридменом стандартной функции потребления |

| Стохастические объясняющие переменные | Инструментальные переменные |

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.