Регулирование неравенства доходов с помощью налогов

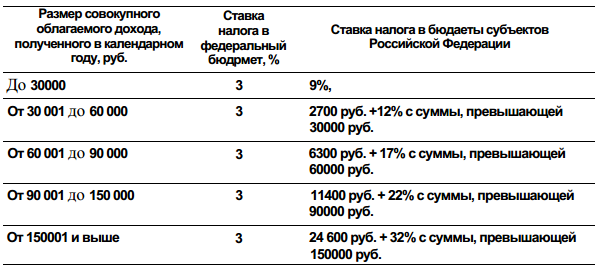

Правительства многих стран давно пришли к выводу, что одним из самых простых и удобных способов смягчения неравенства в доходах является установление для самых богатых граждан более высоких ставок изъятия доходов в пользу государства. Такой механизм сокращения различий в доходах получил название прогрессивного налогообложения. Например, в 1999 г. российское налоговое законодательство предусматривало такую шкалу прогрессивного налогообложения граждан применительно к сумме заработка за год:

Таким образом, с каждого рубля первых 30 тыс. руб. заработка государство забирало 12 коп. (из них 3 коп. — в федеральный бюджет и 9 коп. — в областные или республиканские бюджеты), а с каждого рубля следующих 30 тыс. — уже 15 коп.

Затем норма налогового изъятия возрастала до 20 коп. — столько забирало государство с каждого рубля доходов граждан, превышающих 60 тыс. руб., доходя по максимуму до 35 копеек с рубля доходов тех россиян, у которых эти доходы за год превысили 150 тыс. руб. Например, при годовом заработке 74 тыс. руб. (6,17 тыс. руб, в месяц) в казну государства надо было уплатить: в федеральный бюджет — 2,22 тыс. руб. (74 х 0,03); в бюджет области или республики — 6,3 тыс. руб. + + 2,38 (14 х 0,17) = 8,68 тыс. руб.

Итого «чистыми» — после вычета налогов — человеку из 74 тыс. руб. оставалось 63,1 тыс. руб., 1. е. 85%. Прогрессивное налогообложение построено так, чтобы не нарушать равноправия граждан.

Действительно, с первых 30 тыс. руб. годового дохода налог в 3,6 тыс* уплатил бы и тот, кто не заработал за год 33 тыс. рублей, и тот, кто (как в нашем примере) заработал бы 74 тысячи. Последнему по более высокой ставке пришлось бы платить лишь начиная с 31-й тысячи своих доходов. Чтобы такая система налогообложения могла работать, необходимо знать общую сумму всех доходов гражданина за год.

Ведь если человек имел 2—3 источника доходов (а сегодня это стало нормой жизни для многих россиян), то в каждом из мест работы его доходы могли и не превысить нижнего порога налогообложения. А вот общая сумма могла оказаться существенно выше. Для решения проблемы суммарных доходов во всем мире давно применяется специальная процедура — ежегодное составление декларации о суммарных доходах.

Заполнять этот документ до 2000 г. должны были все россияне, которые получали заработки в нескольких местах, особенно если их суммарный заработок превысил установленный государством порог. Этот документ представлялся в налоговую службу, и недостающая сумма (т. е. недоплата) вносилась гражданином в казну государства дополнительно.

С другой стороны, если гражданин получал право на налоговые льготы, то реализовать его он также мог лишь после представления декларации о доходах. Это остается справедливым и сейчас, хотя с 2001 г. в России вместо прогрессивной шкалы налогов была введена единая ставка налога с доходов граждан в 13%. Надо сказать, что государство строго наказывает тех граждан, которые не представили налоговую декларацию, если обязаны были это сделать.

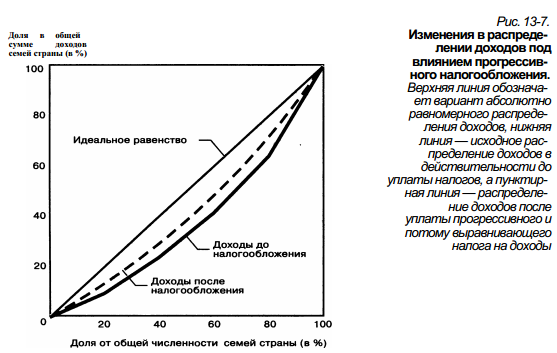

Более того, во многих странах мира наказание за сокрытие доходов от налогообложения часто бывает более строгим, чем за нарушение уголовного кодекса. Например, один из самых известных главарей мафии США — Аль Капоне, которому удавалось уйти от ответственности за многие темные дела, — попал в тюрьму за укрытие от налогов доходов, полученных им от легальных форм бизнеса. Цель прогрессивного налогообложения доходов может быть сформулирована как сокращение масштабов превышения доходов наиболее состоятельных граждан над средним уровнем дохода граждан страны в данный

период времени. Влияние такого налогообложения на кривую Лоренца можно увидеть на рис. 13-7. На графике видно, что введение прогрессивного налогообложения приближает фактическое распределение доходов к линии абсолютного равенства.

Но надо отметить, что система прогрессивного налогообложения довольно сложна для реализации и ее легче вводить в тех странах, где уже удалось добиться, чтобы большинство граждан получало доходы легально и в безналичной форме, а не так, как в России, где многие получают оплату наличными «в конверте».

Именно поэтому, чтобы поощрить россиян к выходу из зоны «теневых доходов», государство с 2001 г. отказалось от прогрессивного налогообложения и ввело единую ставку налога на доходы граждан — 13%. Надо отметить, что это «сработало» — сумма налоговых поступлений в казну государства возросла.

Кроме прогрессивного обложения доходов богатейших граждан, смягчению экономического неравенства способствуют также налоги на имущество и наследство (такие налоги действуют уже и в России). Наконец, еще один важнейший способ смягчения экономического неравенства — это передача части доходов, изъятых у богатейших граждан, беднейшим группам населения через программы социальной помощи.

Эта лекция взята со страницы лекций по экономике:

Возможно эти страницы вам будут полезны:

| Инфляция и семейная экономика |

| Что порождает неравенство в благосостоянии в экономике |

| Бедность как экономическая проблема в экономике |

| Экономические свободы и роль государства в их защите в экономике |