Оглавление:

Ставки из реальной жизни

Ставки в реальной жизни. Теория эквивалентных ставок в разделе 2 лежит в основе финансового сектора. И, как мы видели, не так много видов ставок. Только пять были определены.

- Тем не менее, различные формы, в которых любая из рассматриваемых ставок может «наряжаться», и неожиданное толкование этого простого слова «ставка» удивляют. Более того, когда теория касается реальной жизни, можно даже сказать,

что в понимании теории есть определенные изменения. Людмила Фирмаль

Но в этом нет ничего страшного. Вы всегда должны сделать одну вещь. Например, если вы понимаете природу проблемы на уровне этой главы, вы всегда сможете понять почти конкретные ситуации, а не только сборы.

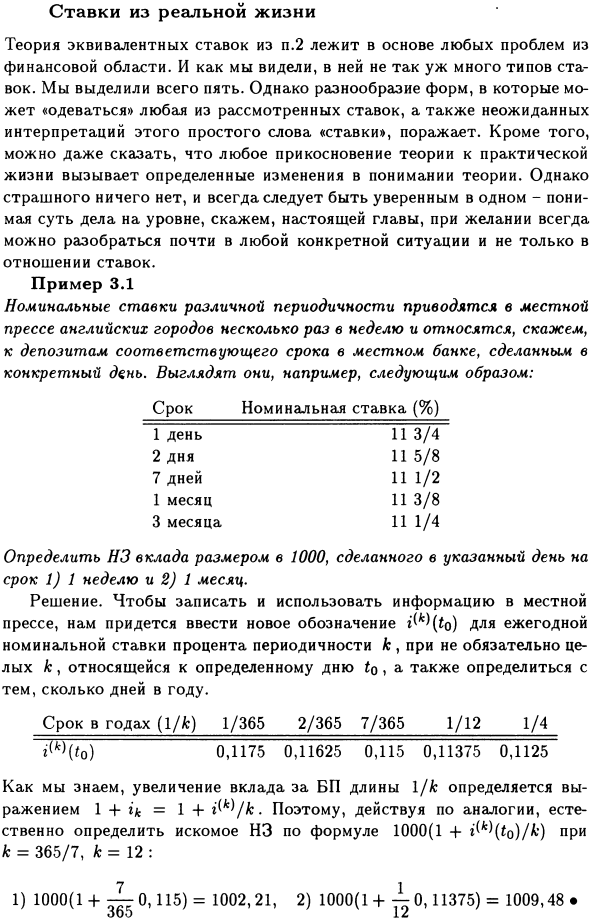

Пример 3.1. Номинальные процентные ставки с различной периодичностью приведены несколько раз в неделю в местных газетах в английских городах, например, относятся к депозитам, сделанным в определенный день в местном банке в соответствующий период.

- Например: Период номинальной ставки (%) 1 день И 3/4 2 дня 11 5/8 7 дней 11 1/2 1 месяц 11 3/8 3 месяца 11 1/4 Сумма депозита 1000 определяется 1) 1 неделя, 2) Это произойдет в указанную дату в течение одного месяца.

Решение. Введите новое обозначенное число (до) по годовой номинальной процентной ставке (но не обязательно целое число k) периода k, один год Вам нужно решить, сколько дней.

связанного с конкретной датой для записи и использования информации в местной прессе Людмила Фирмаль

Год (1 / k) 1/365 2/365 7/365 1/12 1/4 0,1175 0,11625 0,115 0,1175 0,1125 Как вы знаете, увеличение вклада PS длины 1 / k определяется уравнением 1 , + ik = 1 + No./k. Поэтому по аналогии естественно определить желаемый NS по формуле 1000 (14-номер (1®) / к) с k = 365/7 и k = 12: 1 = 1002.21. , 2) 1000 (1 + 0.11375) = 1009.48 365 12

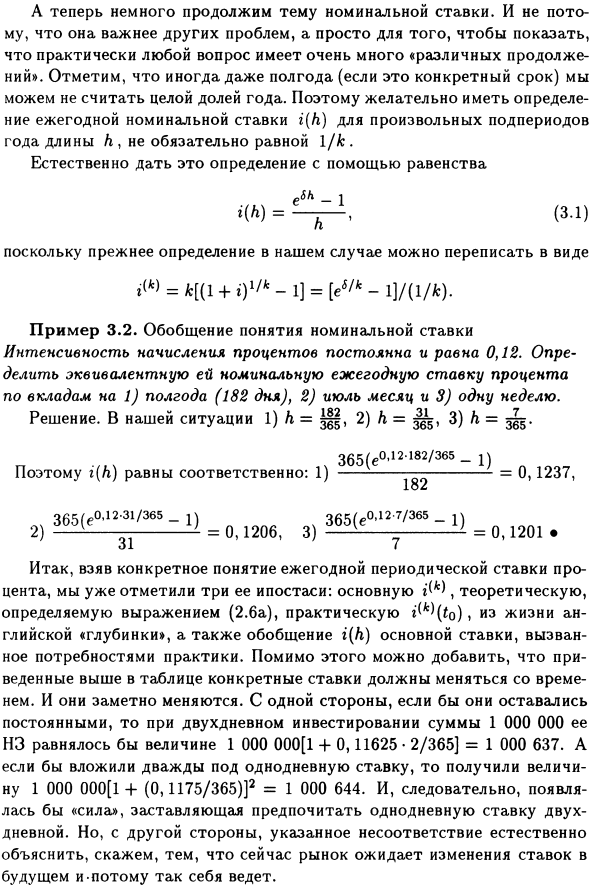

А теперь некоторые продолжают тему номинальной процентной ставки. Это не потому, что это важнее, чем другие проблемы, просто чтобы показать, что почти в каждой проблеме много «разных продолжений».

В некоторых случаях даже шесть месяцев (если это конкретный период) могут не считаться частью года. Поэтому для любого подпериода продолжительностью L одного года желательно иметь определение годовой номинальной процентной ставки i (h), которая не обязательно равна 1 / k.

В нашем случае предыдущее определение было «<*> = fc [(i 4-«) * / * -1] = [// * -! ] / (! / *). Пример 3.2 Обобщенная ставка начисления процентов для концепции номинальных процентных ставок постоянна и равна 0,12.

Определить 1) 6 месяцев (182 дня), 2) июль, 3) годовая номинальная процентная ставка, эквивалентная одной неделе депозита. Решение. В нашей ситуации 1) h = U, 2) h = 3) h =, следовательно, i (h) соответственно равны: 1) ‡ 65 (е0.12 * 182 / 365-1) 182 = 0,1237, 31 2 ) ^ Т365- *) = 0,1206, 3) З65 ^ 7365- = 0,1201

Поэтому, взявшись за конкретную концепцию годовой фиксированной процентной ставки, мы уже указали три гипотезы: ключевые числа, теория и формула (2.6a ) Определяется практической, англоязычной «сердцем» жизни, обусловленной обобщением базового курса i (h), необходимостью практиковаться.

Кроме того, вы можете добавить, что определенные тарифы, указанные в таблице выше, со временем меняются. И они значительно меняются. С другой стороны, если они остаются постоянными, если двухдневное вложение составляет 1 000 000, то FR будет 1 000 000 [1 4-0,11625 • 2/365] = 1 000 637.

Кроме того, если вы инвестировали два раза в день по ставке, вы получите значение 1 000 000 [1 4- (0,1175 / 365)] 2 = 1 000 644. Следовательно, возникает «сила», отдавая предпочтение однодневным ставкам по сравнению с двухдневными.

Но, с другой стороны, это противоречие естественно объяснить. Например, текущий рынок ведет себя так, потому что он ожидает будущих изменений курса. Другим примером является ставка дисконта, используемая при дисконтировании или дисконтировании счета.

Как видно из раздела 1.2.3, ставка дисконта для коммерческих скидок фактически является ставкой дисконтирования в смысле 2.1, а для разумных скидок — это процентная ставка. Но это еще не все.

Например, во французской практике понятие «учетная ставка» состоит в добавлении различных комиссионных премий к так называемой базовой банковской ставке. Кроме того, есть много разных имен ставок, которые на самом деле напоминают французские счета в смысле составления.

Например, актуарные ставки, используемые в страховании. Мы коснемся этой темы в будущем. Но вы должны сказать другое. Вооружившись теорией сложного и простого интереса к объемам этой книги, вы легко сможете разобраться с любым, любым экзотическим курсом.

Конечно, мы уважаем потребности разных людей, которые по-разному говорят об одном и том же.

Смотрите также:

| О проблемах начисления процентов. | Некоторые нюансы проблемы начисления процентов. |

| Практические примеры из жизни. | Упражнения. |