Выбор формы однофакторной регрессионной модели

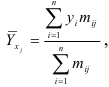

Для более углубленного исследования связей и взаимозависимости экономических явлений математические методы, изученные в высшей математике, дополняются функциями регрессии, которые выражают количественное соотношение между факторным и результативным признаками. Форма связи между экономическими явлениями выражается аналитическим уравнением. При этом нужно определить такое математическое уравнение, которое наилучшим образом описывало бы характер исследуемого экономического процесса. Форму этой связи можно определить из расположения точек на корреляционном поле или из корреляционной таблицы, в которой вычисляются средние результативного признака для каждой группы факторного признака:

где  — значения середины интервалов ряда распределения

— значения середины интервалов ряда распределения  — частоты парных значений и

— частоты парных значений и  .

.

Для определения вида функции регрессии, используется также метод дисперсионного анализа, который позволяет оценивать линейность регрессии. Реализуем метод дисперсионного анализа для случая линейной формы связи:

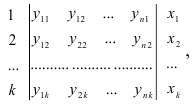

Сгруппируем всю совокупность наблюдений в виде таблицы:

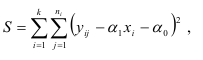

где каждая строка соответствует определенному значению фактора  . Для определения параметров

. Для определения параметров  и

и  нужно минимизировать сумму

нужно минимизировать сумму

которую представим в виде

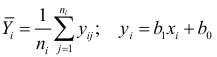

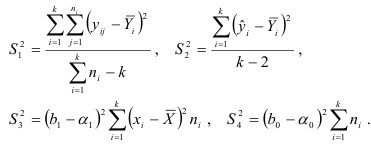

где  — эмпирическая линия регрессии. Это разложение приводит к дисперсиям:

— эмпирическая линия регрессии. Это разложение приводит к дисперсиям:

Дисперсии  — это вариации значений признака соответственно в пределах групп наблюдений и около линии регрессии;

— это вариации значений признака соответственно в пределах групп наблюдений и около линии регрессии;  — вариации эмпирических коэффициентов по отношению к теоретическим коэффициентам.

— вариации эмпирических коэффициентов по отношению к теоретическим коэффициентам.

Для проверки гипотезы о линейности связи между исследуемыми признаками составляется  -отношение:

-отношение:

которое подчиняется распределению Фишера — Снедокора с  и

и  степенями свободы. Если вычисленное -отношение меньше табличного для заданного уровня значимости , то гипотеза о линейности связи подтверждается. Этот вывод следует из того, что если регрессия прямолинейная, то отклонения от нее следует считать случайными. Случайной при такой зависимости будет и та часть отклонений, которая приходится на различия между теоретической и эмпирической линиями регрессии. Теоретическая регрессия представляет то предельное положение, к которому стремится эмпирическая регрессия при увеличении числа наблюдений. Расхождение между ними обусловливается тем, что в эмпирической линии регрессии оказывается непогашенной некоторая часть случайных колебаний. Но это верно лишь тогда, когда теоретическая регрессия в виде прямой действительно правильно выражает форму связи. Если же это не так, то и отклонения эмпирической линии регрессии от теоретической прямой регрессии должны уже рассматриваться не как случайные, а как закономерное отражение кривизны регрессии. Сравнение этих отклонений с чисто случайной их величиной и должно дать ответ на поставленный вопрос о линейной регрессии.

степенями свободы. Если вычисленное -отношение меньше табличного для заданного уровня значимости , то гипотеза о линейности связи подтверждается. Этот вывод следует из того, что если регрессия прямолинейная, то отклонения от нее следует считать случайными. Случайной при такой зависимости будет и та часть отклонений, которая приходится на различия между теоретической и эмпирической линиями регрессии. Теоретическая регрессия представляет то предельное положение, к которому стремится эмпирическая регрессия при увеличении числа наблюдений. Расхождение между ними обусловливается тем, что в эмпирической линии регрессии оказывается непогашенной некоторая часть случайных колебаний. Но это верно лишь тогда, когда теоретическая регрессия в виде прямой действительно правильно выражает форму связи. Если же это не так, то и отклонения эмпирической линии регрессии от теоретической прямой регрессии должны уже рассматриваться не как случайные, а как закономерное отражение кривизны регрессии. Сравнение этих отклонений с чисто случайной их величиной и должно дать ответ на поставленный вопрос о линейной регрессии.

Эта лекция взята со страницы предмета «Эконометрика»

Предмет эконометрика: полный курс лекций

Эти страницы возможно вам будут полезны: