Оглавление:

Базовая теория инвестиций

- Основная теория инвестиций Большая часть инвестиций осуществляется компаниями, а не домашними хозяйствами, в то время как последние инвестируют в товары длительного пользования. 4 Одна из его наиболее важных работ на эту тему, Гэри Беккер, Human Capital, теоретический эмпирический анализ CNI, специализирующийся на образовании (Chicago: University of Chicago Press, 1980).

- По этой теме см. «Счета национального дохода и расширения продукта» Роберта Эйснера. Знания и собственный человеческий капитал. Тем не менее, полезно изучить, как домохозяйства принимают инвестиционные решения. В этом случае рекомендуется, чтобы инвестиционные решения принимались компанией и чтобы домохозяйство выходило из реальной ситуации, когда владельцем является компания.

Журнал экономической литературы, декабрь 1988. Людмила Фирмаль

Давайте вернемся к дому, который вы хорошо знаете в гл. 4. Мы обеспокоены тем, как разделить свои доходы между настоящим и будущим. 4 из вас, мы можем распределить эти производства по потреблению C, C2, C3, … через разные промежутки времени, если производство в домашних хозяйствах составляет Qv Q2f Q3, … Обратите внимание, что ограничения допускаются.

Значение потребления не должно совпадать с текущим значением производства. В предыдущей главе рассматривался только один способ перераспределения текущего производства для будущего потребления. Поддержание текущего потребления ниже текущего производства и изменение баланса ресурсов с текущей экономией.

Таким образом, домашние хозяйства могут со временем перераспределять доход на финансовых рынках. Ключом к пониманию природы инвестиционных решений является признание того, что приобретение инвестиционных товаров служит еще одним способом распределения потребления во времени.

Домашние хозяйства (или компании, принадлежащие домашним хозяйствам) могут покупать инвестиционные продукты, а не покупать облигации, тем самым увеличивая возможности для будущих потребителей. На самом деле, у домохозяйств есть два варианта перевода покупательной способности из настоящего в будущее.

Это происходит посредством накопления финансовых активов или капитала (т.е. накопления основных средств). Поэтому теория инвестиций, которую мы пытаемся построить, основана на простой идее: инвестиционные затраты должны увеличиваться всякий раз, когда норма прибыли превышает 1% от сбережений.

Согласно модели, предложенной в этой главе, домохозяйства производят определенное количество продукции (Q) в течение каждого периода, как это произошло с моделью в предыдущей главе. Но в отличие от этого, теперь домашние хозяйства могут изменить свое будущее производство и принять инвестиционные решения в текущем периоде.

Чтобы установить взаимосвязь между текущими инвестициями и будущим производством, используйте производственную функцию, которая описывает взаимосвязь между значением используемого фактора производства (например, капитала) и соответствующим уровнем производства. Опять же, давайте оставим мысли Кейнса о связи между общим спросом и выпуском.

Вместо этого мы используем классическую модель, в которой производство определяется исключительно предложением, а не изменениями в кривой общего спроса. Кроме того, мы игнорируем изменения уровня цен, чтобы упростить анализ. Цена вопроса остается фиксированной на уровне 1, поэтому нет необходимости учитывать влияние изменений уровня цен.

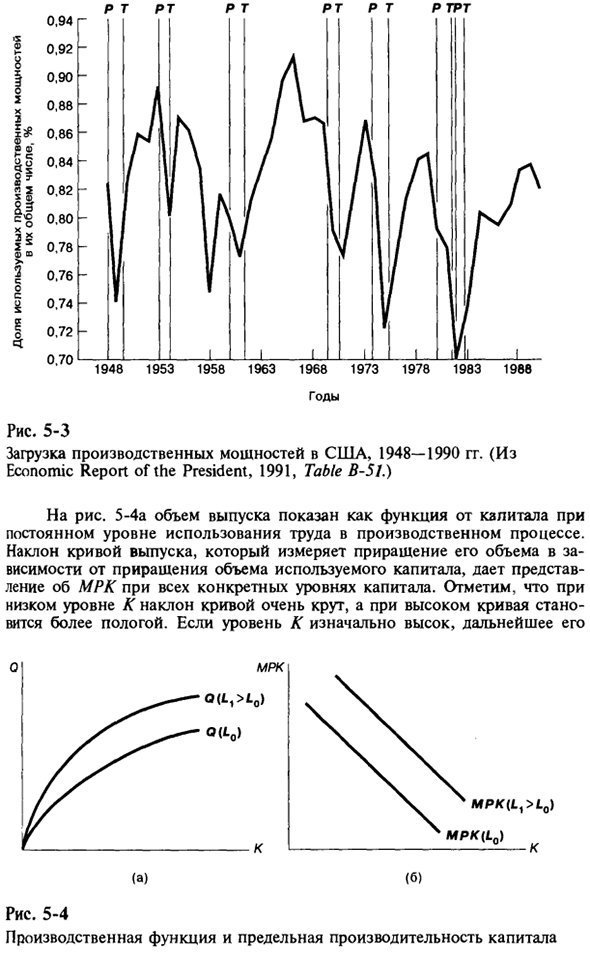

Производственная функция Начните с производственных функций, представленных гл. Z6: 6 Для простоты исключите символ технологии (t). Q- (? (Af, L) • Концепция производственных функций уже хорошо известна. Обратите внимание, что с точки зрения различных форм капитала соотношение (5.4) является необычайным (но полезным) упрощением в том смысле, что все типы капитала суммируются и представляются одной переменной K. пожалуйста.

Бывает. (Это будет подробно объяснено во вставке 5-1.) Также стоит вспомнить некоторые характеристики производственной функции. Во-первых, увеличение капитала или трудовых ресурсов, вводимых в производство, приводит к увеличению производства. В уравнении (5.4) это обозначено плюсом (+) под буквами K и L. С математической точки зрения предельный продукт капитала (MRC) и предельный продукт труда (MPL) являются положительными.

Во-вторых, если значение другого фактора производства не изменяется, предельный продукт каждого фактора уменьшается с ростом использования. Например, для каждой дополнительной единицы входного капитала производство увеличивается, но K увеличивается меньше.

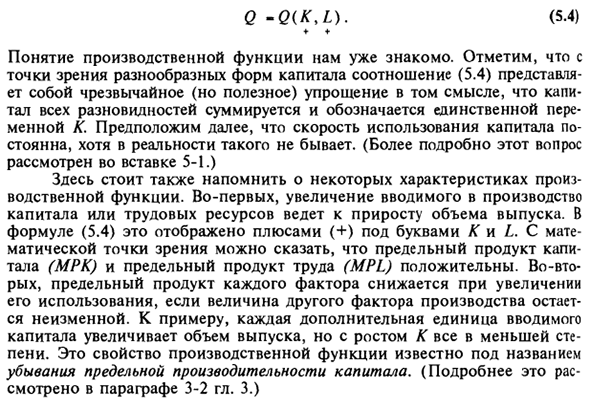

Эта характеристика производственной функции известна как снижение предельной производительности капитала. (Подробнее см. Раздел 3-2 в главе 3). (5.4) Количество лет Рис. 5-3 Уровень занятости в США с 1948 по 1990 год (Президентский экономический отчет 1991 года, таблица B 51)

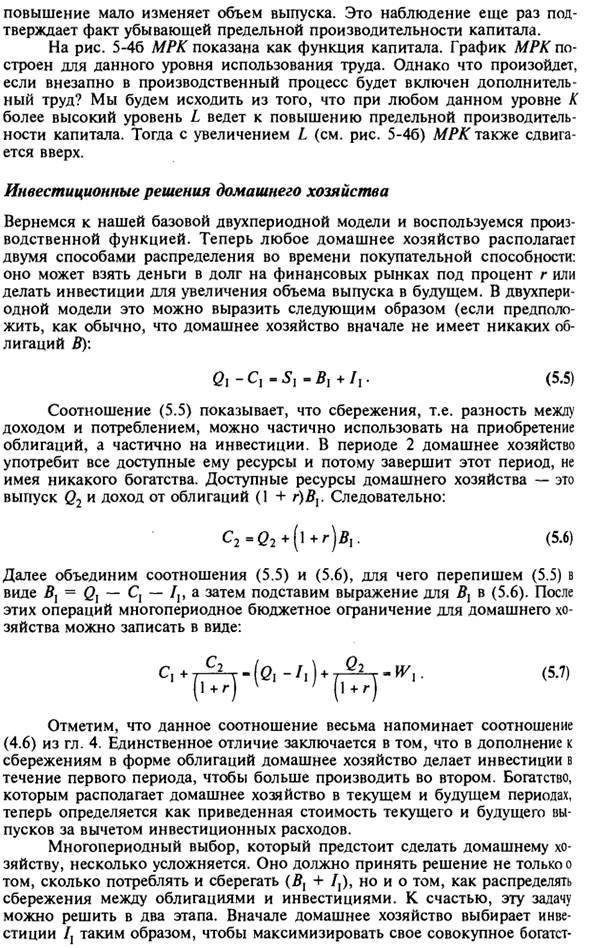

На рисунке 5-4a производство показано как функция капитала, а уровень труда, используемого в производственном процессе, является постоянным. Наклон кривой выпуска, которая измеряет увеличение объема используемого капитала, показывает концепцию RTO на всех конкретных уровнях капитала.

Обратите внимание, что наклон кривой очень крутой при низком уровне K, а кривая более плавная при высоком K. Если уровень К изначально высокий, то Рис. 5-4 Производственные функции и предельная производительность капитала Немного измените громкость на выходе.

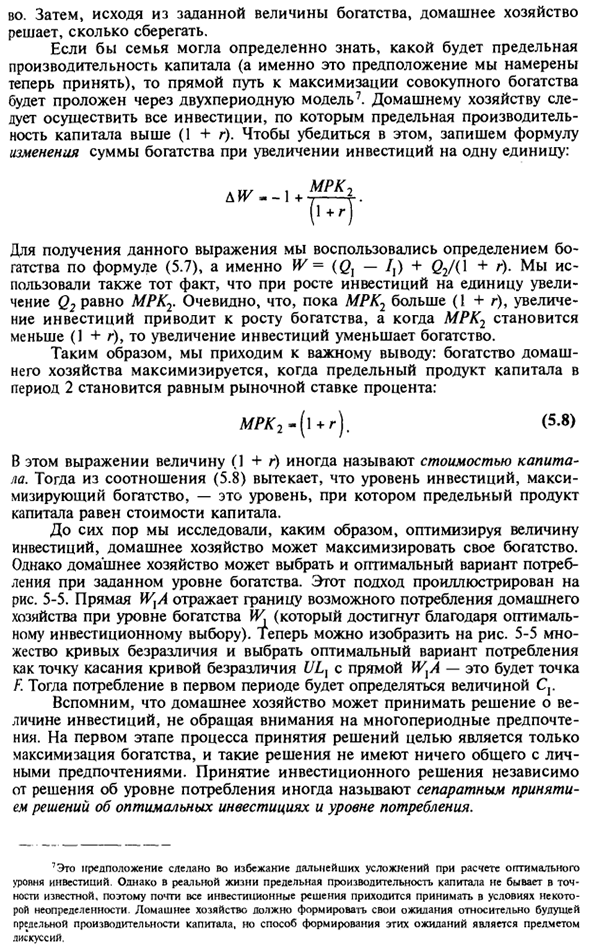

Это наблюдение еще раз подтверждает тот факт, что предельная производительность капитала снижается. Рисунок 5-46 RTO показан как функция капитала. Графики RTO создаются для конкретных уровней использования труда. Но что произойдет, если производственный процесс внезапно включит дополнительную рабочую силу?

- Исходя из того, что на любом уровне K, чем выше уровень L, тем выше предельная производительность капитала. Затем, когда L увеличивается (см. Рисунок 5-46), MRC смещается вверх. Домашние инвестиционные решения Вернемся к базовой двухпериодной модели и используем производственную функцию.

Заимствование денег на финансовом рынке по курсу г или инвестирование в увеличение производства в будущем. В двухпериодной модели это можно выразить как (обычно предполагая, что домашнее хозяйство изначально не имеет облигации B) \ {2, -C, -S, -I, + /,. (5,5)

В настоящее время существует два способа распределения покупательной способности в долгосрочной перспективе для любого домохозяйства. Людмила Фирмаль

Соотношение (5.5) показывает, что сбережения, то есть разница между доходом и потреблением, могут использоваться частично для покупки облигаций и частично для инвестиций. В период 2 домохозяйство использует все доступные ресурсы, поэтому этот период заканчивается без активов.

Доступными домашними ресурсами являются выпуск Q2 и доход по облигациям (1 + г) Wu. Таким образом, C2 = e2 + (l + r) ^. (5.6) Затем соедините соотношения (5.5) и (5.6), перепишите (5.5) в форму B] = Ql-C, — / и подставьте формулу для B1 в (5.6). После этих операций многопериодное бюджетное ограничение для домашнего хозяйства можно описать следующим образом: (Ура) (Ура) Это отношение Ch.

Обратите внимание, что это очень похоже на соотношение (4.6). 4. Единственное отличие состоит в том, что в дополнение к сбережениям в форме облигаций домашнее хозяйство будет инвестировать в первый период и генерировать больше во втором периоде. Богатство, которым владеют домохозяйства в текущем и будущем периодах, определяется как текущая стоимость текущих и будущих выпусков за вычетом инвестиционных затрат.

Многопериодный выбор, который должно сделать домохозяйство, несколько сложен. Помимо потребления и сбережений (5, + /,), вам также необходимо решить, как распределить ваши сбережения по облигациям и инвестициям. К счастью, эту проблему можно решить в два этапа. Во-первых, домохозяйство выбирает / максимизирует совокупные активы Затем, исходя из предоставленного богатства, домохозяйство решает, сколько сэкономить.

Если семья может быть уверена в том, что произойдет с конечной производительностью капитала (то есть мы примем это предположение сейчас), прямой путь к максимизации общих активов — это двухпериодная модель. Установлено через 7. Домашние хозяйства должны делать все инвестиции, которые имеют более высокую предельную производительность (1 + г) капитала.

Чтобы подтвердить это, мы пишем формулу, чтобы изменить количество богатства с увеличением инвестиций на 1 единицу. Чтобы получить эту формулу, мы использовали определение богатства по формуле (5.7), т.е. W = ((), — /,) + Q2 / (1 + r). Мы также использовали тот факт, что при увеличении инвестиций на единицу увеличение Q2 равно MRK2.

Очевидно, что MRK2 является большим (1 + g), но увеличение инвестиций приводит к увеличению благосостояния, а увеличение инвестиций уменьшает благосостояние, когда MRK2 уменьшается (1 + g). Поэтому важный вывод сделан. Когда предельный продукт капитала периода 2 равен рыночной процентной ставке, активы домохозяйств максимизируются. A / P / Gz- (l + g).

В этой формуле значение (1 + г) также называется стоимостью капитала. Во-вторых, из соотношения (5.8) уровень инвестиций, который максимизирует благосостояние, заключается в том, что предельный продукт капитала равен стоимости капитала. До сих пор мы исследовали, как оптимизация инвестиций может помочь домохозяйствам максимизировать свое благосостояние.

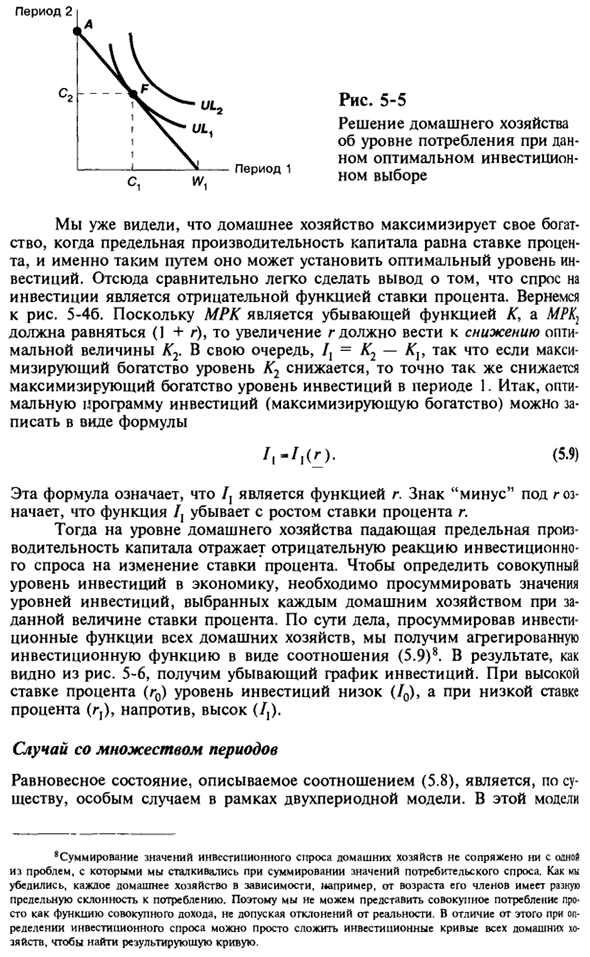

Однако домохозяйства могут выбрать лучший вариант для потребления на определенном уровне благосостояния. Этот подход иллюстрируется на рисунке. 5-5. Прямая WXA отражает границы возможного потребления домохозяйства на уровне благосостояния W (это достигается благодаря оптимальному выбору инвестиций). Теперь вы можете рисовать на диаграмме.

5-5 Установите кривую без разбора и выберите лучший вариант потребления в качестве точки контакта между кривой без разбора и прямой линией W} A- Это будет точка F. Потребление за первый период затем определяется значением С. Помните, что домохозяйства могут определять свои инвестиции, не обращая внимания на многопериодные предпочтения.

На первом этапе процесса принятия решений цель состоит только в максимизации благосостояния, и такие решения не связаны с личными предпочтениями. Принятие инвестиционных решений независимо от решений об уровне потребления иногда называют индивидуальными решениями об оптимальных уровнях инвестиций и потребления.

«Это предположение было сделано во избежание дальнейших сложностей при расчете оптимального уровня инвестиций. Однако на практике предельная производительность капитала точно не известна, поэтому почти все Инвестиционные решения должны приниматься в определенной степени неопределенности, и домохозяйства должны формировать ожидания относительно будущей предельной производительности капитала, но как эти ожидания формируются, является спорным.

Есть комната. (5.8) Рис. 5-5 Определение домохозяйств для потребления при конкретном оптимальном инвестиционном выборе Мы уже видели, что домохозяйства максимизируют благосостояние, когда предельная производительность капитала равна процентным ставкам, тем самым устанавливая оптимальный уровень инвестиций.

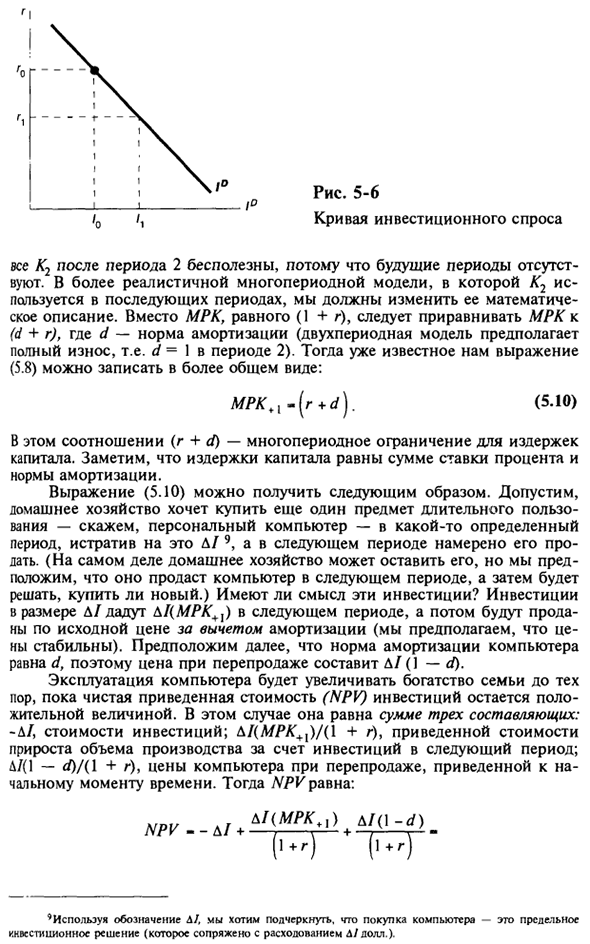

Поэтому относительно легко сделать вывод, что спрос на инвестиции является отрицательной функцией процентных ставок. Вернитесь к рисунку 5-46. Поскольку MRK является убывающей функцией K, а MRK} должна быть равна (1 + g), увеличение g должно привести к уменьшению оптимального значения K2.

Аналогично, при /, = K2-Kv, если уровень K2, который максимизирует богатство, уменьшается, уровень богатства, который максимизирует инвестиции в период 1, также будет уменьшаться. Поэтому оптимальной инвестиционной программой (максимизация благосостояния) является формула (5.9) Это выражение означает, что это функция от r.

Знак минус под r означает, что функция / уменьшается с ростом процентной ставки r. Во-вторых, на уровне домашних хозяйств снижение предельной производительности капитала отражает негативную реакцию инвестиционного спроса на изменение процентных ставок.

Чтобы определить общий уровень инвестиций в экономику, необходимо суммировать значение уровня инвестиций, выбранного каждым домохозяйством с определенной процентной ставкой. Фактически, сумма инвестиционных функций для всех домохозяйств дает агрегированную инвестиционную функцию в виде соотношения (5,9) 8. В результате график инвестиций будет уменьшаться на 5-6 как ответвление от цифры.

При высоких процентных ставках (r0) уровень инвестиций низок (/ 0), при низких процентных ставках (r) и наоборот высок (/,). На несколько периодов Состояние равновесия, описанное в соотношении (5.8), является по существу частным случаем двухпериодной модели каркаса.

В этой модели «Общий инвестиционный спрос домашних хозяйств не сопряжен Это не имеет ничего общего с проблемами, возникающими при обобщении значения потребительского спроса. Как я убежден, каждое домохозяйство имеет различные тенденции предельного потребления, например, в зависимости от возраста его членов.

Поэтому мы не можем представить общее потребление как функцию общего дохода и избежать отклонений от реальности. Напротив, при определении инвестиционного спроса вы можете просто добавить кривые инвестиций для всех домохозяйств. Найдите результирующую кривую. Период 1 Период 2 Кривая инвестиционного спроса Весь K2 после периода 2 бесполезен, потому что нет будущего периода.

Для более реалистичных многопериодных моделей, где K2 используется в последующие периоды, необходимо изменить математическое описание. Вместо RTO, равного (1 + g), RTO должно быть равно (d + g). d — норма амортизации (двухпериодная модель предполагает полную амортизацию, то есть d = 1 в периоде 2).

Во-вторых, уже известную формулу (5.8) можно записать в более общем виде. MRC, {- [r + d). Это соотношение (r + d) является многопериодным пределом стоимости капитала. Обратите внимание, что стоимость капитала равна сумме процентной ставки и нормы амортизации.

Уравнение (5.10) получается следующим образом. Предположим, что домохозяйство покупает другой предмет длительного пользования, такой как персональный компьютер, тратит D / 9 на этот предмет и продает его в следующий период. (На самом деле домохозяйство может покинуть его, но предположим, что мы продадим компьютеры в следующем периоде и решим, покупать ли новый компьютер.) Эти инвестиции имеют смысл или?

Инвестиции в размере D / получат D / (L / RA ^,) в следующем периоде, а затем будут проданы путем вычитания амортизации из первоначальной цены (при условии, что цена стабильна). ). Далее предположим, что коэффициент амортизации компьютера равен d, а цена перепродажи — D / (1-d).

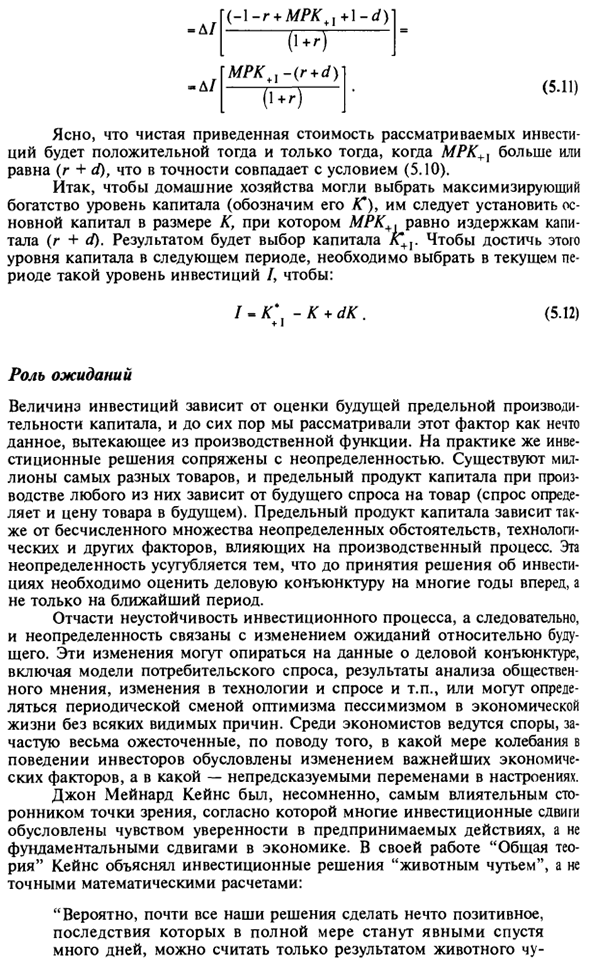

Компьютерные операции увеличивают благосостояние семьи до тех пор, пока чистая приведенная стоимость (NPV) инвестиций будет положительной. В этом случае он равен сумме трех компонентов. -D /, инвестиционные затраты. М (МРК + х) / (\ + г), приведенная стоимость увеличения производства за счет инвестиций в следующем периоде. D / (1-d) / (1 + g), цена перепродажного компьютера была снижена до начальной точки.

NPV невероятно похож на: NPV — д / + (5.10) «Я хочу подчеркнуть, что, используя обозначение M., покупка компьютера является окончательным инвестиционным решением (при затратах A / USD). (_1-r + L / LH, +! — </) (Yt » MPK ^ — (r + d) «W -l / -D / (5.11) Ясно, что чистая приведенная стоимость рассматриваемой инвестиции является положительной, только если RTO +] больше или равно (g + d), что в точности соответствует условию (5.10).

Следовательно, основной капитал должен быть установлен с величиной K, равной RTO +, чтобы домашнее хозяйство могло выбрать уровень капитала, который максимизирует благосостояние (представленное как fC). Равен стоимости капитала (г + д). Результатом является выбор заглавной буквы A ^,. Это.

Чтобы достичь этого уровня капитала в следующем периоде, вы должны выбрать уровень инвестиций для текущего периода: / -K \ -K + dK. Роль ожиданий Объем инвестиций зависит от оценки будущей предельной производительности капитала, и до сих пор этот фактор рассматривался как нечто, возникающее из производственной функции.

На практике инвестиционные решения связаны с неопределенностью. Существуют миллионы различных продуктов, и предельный продукт их производства зависит от будущего спроса на продукт (спрос определяет цену будущего продукта). Предельные капитальные продукты также зависят от множества неопределенных обстоятельств, технических и других факторов, влияющих на производственный процесс.

Эта неопределенность еще более усугубляется тем фактом, что бизнес-среду необходимо оценивать в течение следующих нескольких лет, а не только в будущем, прежде чем принимать инвестиционные решения. Частично, нестабильность инвестиционного процесса и, следовательно, неопределенность связаны с изменением ожиданий относительно будущего.

Эти изменения могут основываться на данных об условиях бизнеса, включая модели потребительского спроса, анализ общественного мнения, изменения в технологии и спросе и многое другое. Часто среди экономистов идут очень интенсивные дебаты о том, в какой степени изменения в поведении инвесторов связаны со значительными изменениями в экономических факторах и степенью непредсказуемых изменений в эмоциях.

Джон Мейнард Кейнс, несомненно, был самым влиятельным сторонником мнения, что многие инвестиционные изменения были не фундаментальными изменениями в экономике, а уверенностью в предпринятых действиях. Кейнс объяснил в своей работе «Общая теория», что инвестиции были решены «инстинкт животного», а не точный математический расчет:

«Вероятно, почти все наши решения сделать позитивные вещи станут полностью очевидными через несколько дней и могут рассматриваться только как результаты животных. (5,12) «Или вам нужно действовать внутренне и оставаться неактивным, но не в результате подсчета продукта средневзвешенной количественной выгоды и соответствующей вероятности получения». Вы можете видеть, что ваша философия инвестиционного порядка 17 Кейнса сыграла важную роль в интерпретации экономических колебаний.

Смотрите также:

| Резюме потребления и сбережения | Загрузка производственных мощностей в США |

| Разновидности капитала и инвестиций | Развитие базовой теории |