Оглавление:

Частичная корректировка

- Частичная корректировка Модель частичной корректировки — это поведенческое уравнение Определение не определяет фактическое значение зависимой переменной ^ Кора (или «цель») уровень у *: /, = Cc + px, + i / r (10.14) И фактический прирост зависимого изменения noy yt-yt_x пропорционален желаемому уровню и разности значений Предыдущий период, т.е. /, — >>, _ ,: yf-y ^ = X (yt-yr.l) + vl (0 <X <1), (10.15)

- Где v — случайный член Это выражение может быть переписано как >>, = *. /, + (1-X) JVH + V, (0 <A <1), (10.16). В качестве средневзвешенного значения желаемого уровня принимается Фактическое значение этой переменной в предыдущем периоде. более 291 (10.12) (10.13) Значение ^ ускоряет процесс настройки. Когда значение Х равно 1 yt равно /, с полной корректировкой за один период. еще В крайнем случае, если значение ^ = 0, коррекция yt не происходит.

Подставив уравнение (10.14) в уравнение (10.16), получим: y, = aX + p \ x, + (1-X) yt_l + v, + Xur (10.17) Людмила Фирмаль

В результате параметр a, (J и X в поведенческих моделях (10.14) и (10.15) Можно оценить, построив уравнение регрессии yt против x и y ^ v. Коэффициент _x of y является оценочным значением (1-X). Однако коэффициент X ‘x, деленный на оценочное значение X, возвращает оценочное значение | 5. Но быстро Разделите четвертое слагаемое на оценку X, чтобы получить оценку a.

Эта модель содержит вероятностное объяснение, как в уравнении (10.11) Переменный. Это тоже у ^. Но теперь эта переменная По крайней мере, некоррелирует с текущим значением набора случайных Поскольку и v, и ut вычисляются позже, члены уравнения Значение ^ было определено.

Как видно из раздела 8.1, метод наименьших квадратов в таких условиях Получите эффективную оценку, которая асимптотически беспристрастна (Здесь «асимптотически» означает «увеличение размера выборки»), но оценивается Ки не обладает этими свойствами для небольших образцов. На первый взгляд модель частичной корректировки не применяется Модель кровати, указывающая, что это действительно так.

Если равно Утверждение (10.17) должно содержать yn и y ^ x. y ^ = aX + pXx ^ + (1 -X) y__2 + Vl + Xi. (10.18) Подстановка выражения для l ^ в выражение (10.17) дает следующее ( Случайные участники): y, = cA (1 + I-M) + PXx, + (1-X) PX * M + (1- *) 2> V-2- (10.19) Аналогично, если вы выберете последний предыдущий период в уравнении (10.18), вы можете: Это выражение y ^ _2 может быть назначено выражению Выражение (10.19) продолжается бесконечно.

В результате у { текущее значение и значение задержки х, Вид на модель кровати. Замена (1-X) на 8 и $ X на p ‘дает: y, = a + p ‘(x, + 5x ^, + 5 ^ 2 + 5CH-s + •••), (10.20) Это согласуется с уравнением (10.6). Пример: модель корректировки дивидендов (Модель Линтнера) Новаторское исследование корпоративной политики распределения Дивиденды, проведенные Дж. Линтнером (Lintner, 1956) — общеизвестны Пример использования модели частичной корректировки.

Нормальное производство Компания распределяет прибыль после уплаты налогов, Обязательно выплачивать доход акционерам в виде дивидендов, а остальные Правительство инвестирует. По мере увеличения прибыли, 292 Гнездо также увеличивается, но, как правило, это не та же скорость.

Мультипликационный персонаж Это в основном внимание владельцев бизнеса. возраст Прибыль временная и дивиденды увеличиваются Если это слишком быстро, вам может понадобиться уменьшить его впоследствии Patch. По словам руководства компании, ничего сложного Для репутации компании как снижение дивидендов, это показывает боль Осторожно, чтобы избежать риска. (Конечно, это самоусиление Ся процесс.

- Потому что многие компании не хотят сокращать. Дивиденды выплачиваются, но это правда, если кто-либо из них вынужден Это признак серьезной проблемы. ) Увеличение дивидендов с той же скоростью, что и рост прибыли, Это концепция, которая может показать рост прибыли Улучшение инвестиционных возможностей, требующих финансирования. J, моделирование описанного поведения.

Линтнер это компания Целевая долгосрочная доля дивидендов равна y, а желаемый дивиденд — D. Соотнесите с текущей прибылью P следующее: />; = yPr (10,21) Тем не менее, фактическая сумма дивидендов частично Изменить: ADl ^ X (D ^ t-Dr_l) + un (10.22) Где ig случайный термин. В результате D t-ZV, = y (/ T, -Dt_x) + u ^ yXYl ^ XD ^ + и „(10.23) или D t = yXUt ^ (\ -X) Dt_l + ur (10.24)

Использование данных о деятельности корпоративного сектора США за период 1918-1941 Людмила Фирмаль

,J. Линднер создал следующее уравнение регрессии: D = 352,3 + 0,15P, + 0,70 /),. (10,25) Где все коэффициенты значительно отличаются от нуля на следующем уровне. уважать 1% (1-X) можно оценить как 0,70 по коэффициенту D ^, В качестве коэффициента регулировки скорости -0,3.

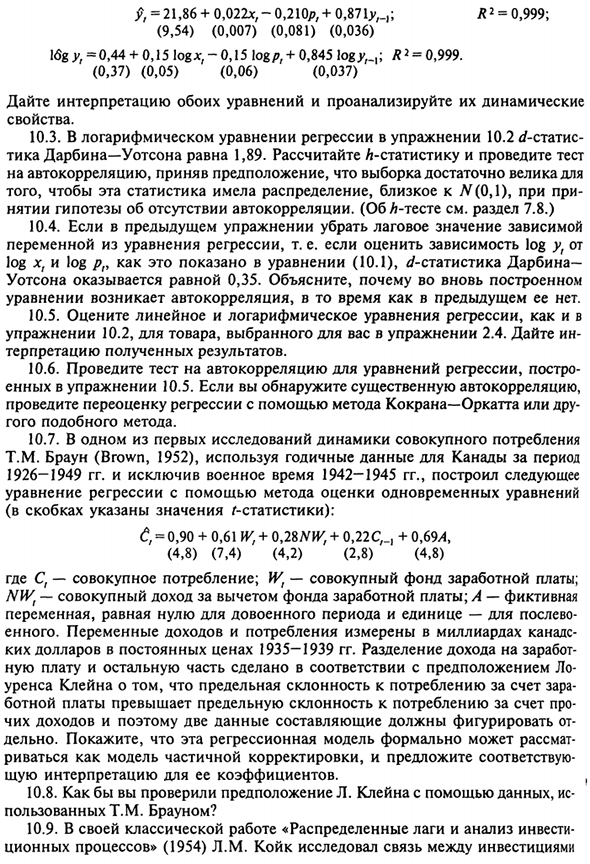

Коэффициент Действует как оценка P, yX и делит ее на 0,3, чтобы получить оценку доли Оплата равна 0,5. упражнения 10,2. Зависящие от регрессии линейные и логарифмические уравнения Сумма расходов на жилье от располагаемого дохода (у) (*,), индекс цен Жилье (РГ) и сумма этих расходов построены на дан и отстают в один период Из таблицы 1959-1983 гг. 6,9 выглядит следующим образом (в скобках закона)

Стандартное значение ошибки) 9, = 21,86 + 0,022x, -0,210 /? + 0,871 ^ / N; R2 = 0,999; (9,54) (0,007) (0,081) (0,036) l <Sgу = 0,44 + 0,15 log *, -0,15 ogpt + 0,845 log ^, L2 = 0,999. (0,37) (0,05) (0,06) (0,037) Дайте интерпретацию обоих уравнений и проанализируйте их динамику Недвижимость. 10.3. Упражнение 10.2 ^ -статис логарифмическая регрессия Чик Дурбина — Уотсону — 1,89.

L статистика расчета и тестирования Примите предположение, что образец достаточно большой для автокорреляции Поэтому распределение этой статистики близко к 7В (0,1) Принятие гипотезы об отсутствии автокорреляции. (См. Раздел 7.8 для теста A) 10.4. При удалении значения отставания проверяющей стороны в предыдущем упражнении.

При оценке зависимости переменных от уравнения регрессии, т. Е. Log yt Запишите xt и log pn, как показано в уравнении (10.1). ^ / -Дурбин статистика- Уотсон 0,35. Недавно построенная причина Автокорреляция происходит в формуле, но не в предыдущей формуле. 10.5. Оцените линейные и логарифмические уравнения регрессии следующим образом Для продуктов, выбранных в упражнении 10.2 и упражнении 2.4.

Интерпретировать результаты. 10.6. Выполните автокорреляционный тест уравнения регрессии, построив Человек, который тренируется 10.5. Если обнаружена значительная автокорреляция, Переоценить регрессию, используя метод Кокрана-Оркатта, Похоже на Гого. 10,7. Одним из первых исследований динамики общего потребления Т. М. Браун (1952), используя канадские годовые данные за период 1926-1949 военное время, кроме 1942-1945 гг.

Построено следующее Формула регрессии с использованием метода оценки уравнения (Значения статистики G указаны в скобках): £, = 0,90 + 0,61 Вт, + 0,2 SNJV, + 0,22 С, _, + 0,69,4, (4,8) (7,4) (4,2) (2,8) (4,8) Где С, — * общий расход. WT-Общий фонд заработной платы; СЗТ-Общий доход за вычетом заработной платы. A- вымышленный Переменная, равная нулю до войны и 1 слева Шумная.

Переменные дохода и потребления измеряются в канадских миллиардах Перечислены доллары с 1935 по 1939 год. Разделение дохода на доход Остальные расходы, а остальное будет сделано в соответствии с Lo Вдохновите Кляйна конечной тенденцией расходов на рассвет Botboard превышает предельную тенденцию к употреблению для профессионалов Доход, и, следовательно, два из этих компонентов Эффективное.

Покажите, что эту регрессионную модель можно формализовать Модель частичной корректировки, соответствующее предложение Общая интерпретация коэффициента. , Как проверить предположение Л. Кляйна с использованием данных 10,8 Браун с помощью Т.М. 10,9. Его классическая работа, Распределенные журналы и инвестиционный анализ Процесс обработки »(1954) Л. М. Койк исследовал взаимосвязь между инвестициями.

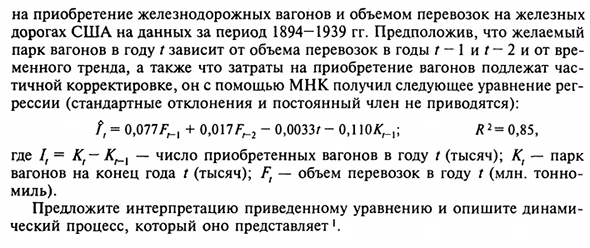

Закупки железнодорожных вагонов и железные перевозки Дорога США по данным за период 1894-1939. Предполагая, что это желательно Количество автомобилей в год t зависит от интенсивности движения в год t-1 и / -2io t часов Тенденции и стоимость покупки автомобиля 1 час С помощью OLS он получил следующую формулу рег:

ressii (стандартное отклонение и постоянные члены не указаны): /, = 0,077FM + 0,017 / v_2-0,0033 /-0,1 JA ^,; R 2 = 0,85, Где /, = Kt-K ^ {t — количество вагонов, приобретенных за год. парк KT- Вагоны на конец года / (тысячи); Пт-т движения (млн тонн) Майлз). Обеспечивает интерпретацию уравнений и объясняет динамику Процесс 1 он представляет.

Смотрите также:

| Моделирование динамических процессов. Введение | Адаптивные ожидания |

| Распределение Койка | Гипотеза Фридмена о постоянном доходе |

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.