Оглавление:

Моделирование динамических процессов. Введение

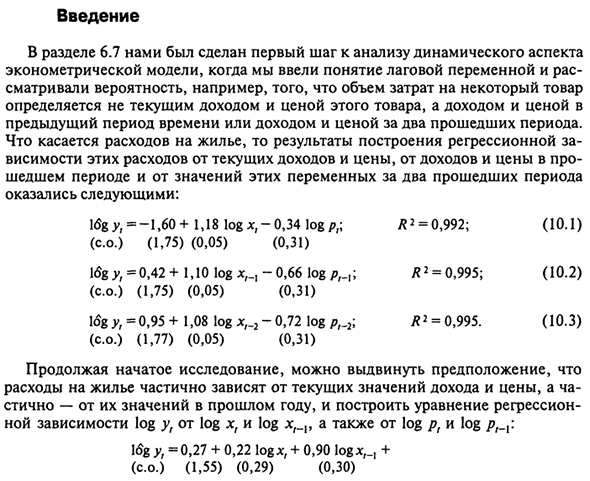

- Введение Раздел 6.7 делает первые шаги для анализа динамических аспектов. Эконометрическая модель с введением лаговых переменных и концепцией расы Например, сумма стоимости для конкретного продукта Не текущий доход и цена этого продукта Прошедший период или доход и цена последних двух периодов.

- Что касается стоимости жилья, то результаты регрессионного строительства. Из значений этих переменных за прошедший период и два последних периода Это выглядит так: ltfg Y, = -1,60 +1,18 log x, -0,34 log /? ,; L2 = 0,992; (10,1) (Ко.) (1,75) (0,05) (0,31) l 66 log />, , R2 = 0,995; (10,2) (Ко.) (1,75) (0,05) (0,31) log y = 0,95 + 1,08 log x, _2-0,72 log p ^ 2; R2 = 0,995. (10.3) (Co.) (1,77) (0,05) (0,31) Продолжение исследований предполагает следующее: Расходы на жилье частично зависят от текущей стоимости дохода и цены.

Текущий доход и цена, зависимость от дохода и цены этих затрат Людмила Фирмаль

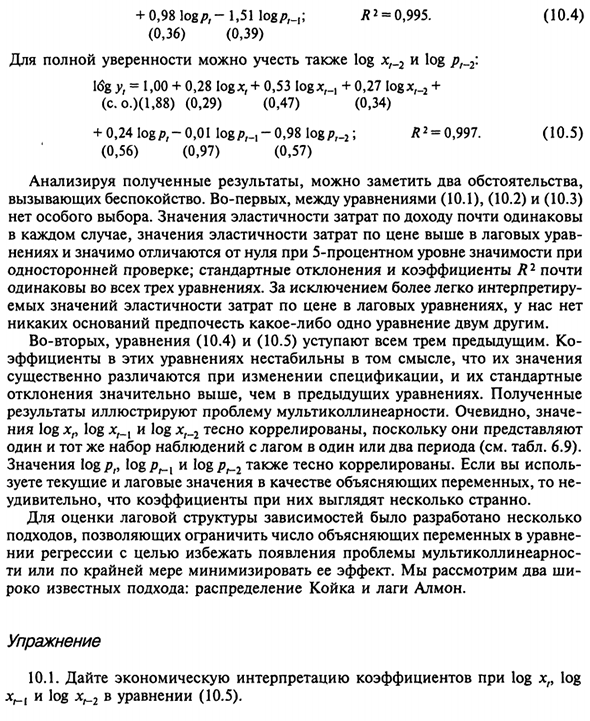

Статистически построить уравнения регрессии из прошлогодних значений Зависимость log yt от log xt и log *, и зависимость от log pt и log pt_ {: l , -1,51 log />, H; R1 = 0,995. (10.4) (0,36) (0,39) Конечно, вы также можете рассмотреть журнал xf_2 и журнал pf_2. l <Sg yt = 1,00 + 0,28 мкг, + 0,53 log *,. , + 0,27 logx, _2 + (C.o.) (l, 88) (0,29) (0,47) (0,34) + 0,24 logp, -0,01 log /?,., -0,98 logp, _2; L2 = 0,997. (10.5) (0,56) (0,97) (0,57) Анализ результатов показывает две ситуации.

Это хлопотно. Во-первых, между уравнениями (10.1), (10.2) и (10.3) Особого выбора нет. Эластичность дохода по доходам практически одинакова В любом случае значение эластичности стоимости при более высокой цене в уравнении отставания Существует разница, значительно отличающаяся от нуля при уровне значимости 5%.

Односторонняя проверка, стандартное отклонение и коэффициент R2 почти То же самое для всех трех формул. Исключает более легко интерпретируется Не существует значения эластичности стоимости, указанного для стоимости в уравнении задержки Нет причин переопределять одно выражение над двумя другими.

- Во-вторых, уравнения (10.4) и (10.5) уступают всем трем. Коэффициенты этих уравнений нестабильны по своим значениям Изменение спецификаций и стандартов существенно меняется Отклонение намного больше, чем в предыдущем уравнении. получено Результаты указывают на проблему мультиколлинеарности.

Очевидно больше log xn log xt_x и log xt_2 тесно взаимосвязаны для представления: Тот же набор наблюдений с задержкой в один или два периода (см. Табл. 6.9). Значение журнала /? , Logp ^ и logp ^ 2 также тесно взаимосвязаны. Когда использовать Я знаю текущие и запаздывающие значения как объясняющие переменные, но я не знаю.

Удивительно, но эти шансы выглядят немного странно. Людмила Фирмаль

Чтобы оценить структуру отставания зависимости, Подход к ограничению числа объясняющих переменных в уравнении Лаборатория регрессии, чтобы избежать проблемы биколлинеарности ты или хотя бы минимизируй его последствия. Мы рассмотрим два ножницы Известный подход Роко: Распределение койки и бревна. движение 10.1. дать экономическую интерпретацию коэффициентов log x ,, log Запишите xt_ [и Xj_2 в выражении (10.5).

Смотрите также:

| Фиктивные переменные для коэффициента наклона | Распределение Койка |

| Тест Чоу | Частичная корректировка |

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.