Оглавление:

Денежный мультипликатор и предложение денег

- Денежный мультипликатор и денежное предложение До сих пор центральный банк изучал, как повлиять на величину высокой эффективности. Теперь нам нужно посмотреть, как определяется L / 1 для определенного уровня MI. Исследование этого вопроса потребует уточнения роли банковского сектора и частных агентов в регулировании денежной массы.

- Высокопроизводительные деньги — это стоимость (CCf) всех денежных средств (банкнот и монет), распределенных в экономике, плюс банковские резервы (R). Эта связь выражается уравнением MI = CU + R (9,2) В дополнение к депозитам, хранящимся в центральном банке (Dc), частные банки также держат определенную сумму наличных денег (CSS), которая также считается частью резерва. Поэтому общая сумма банковского резерва составляет формула /? = £> + дано в CSS.

Далее рассмотрим простой баланс для частного коммерческого банка. Людмила Фирмаль

Банки принимают депозиты и обычно предоставляют кредиты. Часть депозита удерживается как резерв (R), а отношение резервов к этой части, то есть депозиту, выражается как rd- (R / D), поэтому R = rfi. Соотношение резервов к депозитам или, другими словами, уровень резервов, которые банк должен поддерживать как часть депозита, определяется центральным банком.

В дополнение к этим необходимым резервам, банки должны поддерживать дополнительные резервы в центральном банке, чтобы поддерживать высокую ликвидность и не недооценивать коэффициент обязательных резервов в случае непредвиденных изменений в депозитах. В

ы можете Расширенное предложение денег (L / 1) представляет собой сумму наличных денег в обращении (CU) и депозитов до востребования (D), находящихся в банковской системе. Согласно этому определению денежная масса может быть описана следующим образом: L / 1 = CU + D (9.3) Разница между высокоэффективными деньгами и денежной массой ясна из уравнений (9.2) и (9.3).

Обе концепции включают научные деньги, но L / L добавляет банковские резервы, а L / L добавляет депозиты населения. Так каково соотношение между денежной массой (L / 1) и деньгами с высокой производительностью (L / L)? В частности, как определенные высокоэффективные деньги поддерживают значительно более высокие затраты L / 1?

Например, в Соединенных Штатах деньги с высокой эффективностью в декабре 1990 года составляли 309,5 млрд. Долл. США, а L / 1 — 825,5 млрд. Долл. США, но это несоответствие не является характерной чертой американской экономики. Практически во всех странах L / 1 превышает количество высокоэффективных денег. Объяснение этого явления заключается в самом процессе создания денег в банковской системе, и выбор финансовых продуктов населением также играет важную роль.

Фактически коммерческие банки «увеличивают» свою денежную базу. Это процесс детального анализа при изучении денежных множителей лучше. Чтобы упростить анализ, мы ограничены двумя способами экономии средств частных компаний и частных лиц. Обратите внимание, что отношение депозитов к денежным средствам выражается в кд (cd = CU / D), и это соотношение зависит от предпочтений, выраженных частным сектором при выборе CU и D.

В то же время банки хотят иметь достаточные ликвидные средства для удовлетворения требований законодательства и потребностей клиентов. В приведенном выше примере эта доля определяется как rd (rd = R / D). Чтобы получить формулу денежного мультипликатора, следуйте простой процедуре. Разделите уравнение (9-3) на уравнение (9.2) и разделите числитель и знаменатель полученного уравнения на величину депозита D.

L / 1 (CU + D) (CU / D + D / D) MI «(O / + R) ‘(CU / D + R / D)» (9.4) m (cd + rd) ‘ Если вы немного измените форму, вы можете написать: MI-PMI, {* <+ O (9.5) L / 1- Где f — (cd + 1) / (s, + rd) — множитель. Уравнение (9.5) показывает, что денежная масса L / 1 является произведением количества высокоэффективных денег и мультипликатора пропорционального коэффициента f-money.

Поэтому, чтобы понять процесс определения L / 1, необходимо проанализировать две составляющие этого процесса: определение количества высокой эффективности (L / L) и определение количества Множитель (f). Я видел, как определяется MI. Далее нужно взглянуть на денежный множитель. Денежный мультипликатор зависит от двух переменных.

Отношение депозита к денежным средствам (кд) и отношение депозита к депозиту (кд). Важно отметить, что φ больше 1, прежде чем продолжать анализировать каждый из этих параметров. Поскольку банк держит в качестве резервов только часть депозита, rd меньше 1, поэтому числитель в уравнении (9.5) больше знаменателя.

Чтобы проиллюстрировать, почему L / 1 превышает сумму высокоэффективных денег, рассмотрим пример, когда центральный банк покупает облигации на открытый рынок на 100 миллионов долларов. Предположим, что отношение резервов к депозитам в банковской системе составляет 10%, а отношение средств к денежным средствам в депозитах населения составляет 25%.

После этого из общего дохода от первой сделки на открытом рынке население хранит 20 миллионов долларов наличными и размещает 80 миллионов долларов на депозитном счете банковской системы (cd = CU / D = 20/80 = 0,25). Точно так же банк, который получает 80 миллионов долларов, должен будет сэкономить 10% или 8 миллионов долларов в качестве банковского резерва и предоставить заемщику кредит в 72 миллиона долларов (возможно, вам придется снизить процентную ставку по кредиту).

Привлечение новых заемщиков, но в конечном итоге лучше принять более низкие процентные ставки, чем экономить 72 млн. Долл. США резервов при нулевых процентных ставках.) Часть из 72 миллионов долларов США, выпущенных в форме займа, в свою очередь хранится в денежной форме (14,4 миллиона долларов США), а часть возвращается в банковскую систему в виде нового депозита (57,6 миллиона долларов США).

Из этих новых депозитов банк будет держать 10% (57,6 млн.) Резерва и снова будет использовать оставшуюся сумму -51,84 млн. Для кредитования. Этот процесс может продолжаться бесконечно. На каждом этапе часть банковского кредита держится наличными резидентами, а часть снова помещается в депозит. Банк удерживает часть полученного депозита в качестве резерва и частично выдает его снова в качестве займа.

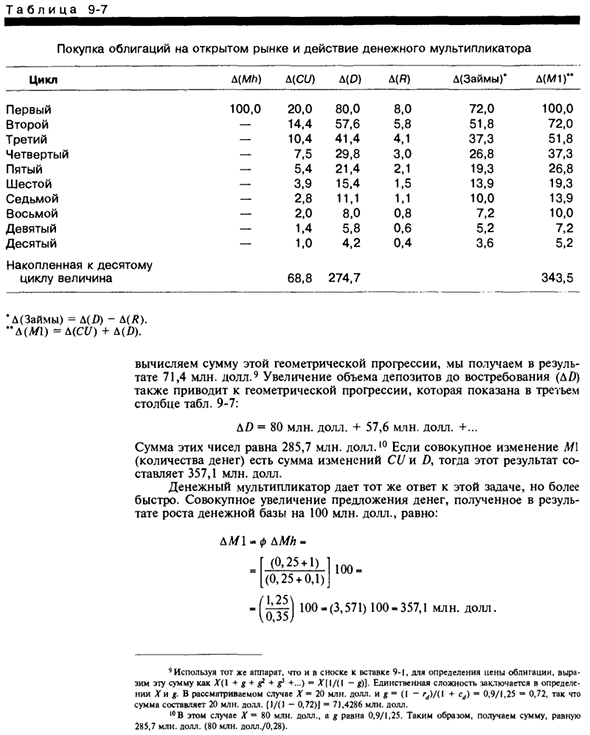

В таблице. Рисунок 9-7 показывает несколько циклов этого процесса и продолжается до тех пор, пока изменения в L / 1, CU и D не станут очень маленькими. В принципе, процесс продолжается в виде бесконечной серии шагов, но на практике после определенного количества циклов изменения можно игнорировать и процесс останавливается.

(В таблице предполагается, что, как и в последующем процессе расчета, денежный мультипликатор является постоянным, средняя тенденция хранить L / D равна пределу, а отношение резервов к депозитам также является постоянным. ) Здесь мы определяем совокупное увеличение денежной массы L / 1 из-за увеличения суммы высокоэффективных денег на 100 миллионов долларов.

В первом цикле население удерживает 20 миллионов долларов, полученных от первой операции на открытом рынке. Кроме того, после очередного цикла банковского финансирования еще 14,4 млн. Долл. США начнут храниться в наличных деньгах. Таким образом, увеличение остатка денежных средств (DS £ /) показано во втором столбце таблицы. 9-7, заданный формулой DS (/ = 20 миллионов долларов + 14,4 миллиона долларов + …

Сумма слагаемых в правой части формулы DCU уменьшается на каждой последующей стадии процесса (аналогично формуле Pb, используемой для определения цены бессрочных облигаций во вставке 9-1). мы Таблица 9-7 Покупки облигаций на открытом рынке и влияние денежных мультипликаторов Цикл D [Mh) D (C (/) D (O) A (I) d (Заем) * D (M1) »

Первый 100,0 20,0 80,0 8,0 72,0 100,0 2-й — 14,4 57,6 5,8 51,8 72,0 3-й -10,4 41,4 4,1 37,3 51,8 4-7,5 29,8 3,0 26,8 37,3 5 -5,4 21,4 2,1 19,3 26,8 6-й-3,9 15,4 1,5 13,9 19,3 7 -2,8 11,1 1,1 10,0 13,9 8-2,0 8,0 0,8 7,2 10,0 9-1,4 5,8 0,6 5,2 7,2 10-1,0 4,2 0,4 3,6 5,2 Накопительный до 10 дней Значение цикла 68,8 274,7 343,5 * d (кредит) = d (L) -D (L). «D (L / 1) = D (0 /) + D (0). Если вы вычислите сумму этой геометрической последовательности, результат составит 71,4 миллиона долларов.

9 Увеличение депозита до востребования (D0) также приводит к геометрической прогрессии. Это показано в третьем столбце таблицы. 9-7: 80 миллионов долларов + 57,6 миллионов долларов + … Сумма этих чисел составляет 285,07 млн. Долл. Если общее изменение в 10 л / 1 (сумма) представляет собой сумму изменения CU и D, этот результат составляет 357,1 млн. Долл. США.

- Денежный мультипликатор дает тот же ответ на эту проблему, но быстрее. Совокупное увеличение денежной массы из-за увеличения денежной базы на 100 миллионов долларов США равно: DL / 1-f DL / L- «(HI) 100- (3’571) $ 135,7 млн. Вставьте «9- |, dg« Связь определена и aupi-: »с использованием того же оборудования, что и в сноске. Эта сумма составляет ♦ g * £ * g1 ♦ …) -X \ Ts \ — *)) Единственная трудность заключается в определении A, «g.

Если на рассмотрении, X составляет 20 миллионов d Все и g- (I-r4) / (I ♦ е4) -0,9 / 1,2 $ -0,72. Всего * 20 юн. () / () -0,72 долл. США J-71,4286 млн. Долл. США 10 В этом случае Х составляет 80 миллионов долларов, а А — 0,9 / 1,2. Если денежный мультипликатор равен 3,571, то увеличение денежной массы (L / 1) в результате увеличения массы высокоэффективных денег на 100 миллионов долларов эквивалентно 357,1 миллионам долларов.

Таким образом, вы можете получить сумму, эквивалентную $ 285,7 млн ($ 80 млн / 0,28). Людмила Фирмаль

Нам нужно более внимательно рассмотреть два ключевых фактора, которые определяют денежный мультипликатор: отношение депозитов к депозитам (rd) и отношение депозитов к денежным средствам (cd). Соотношение резервов к депозитам (rd) Соотношение резервов и депозитов оказывает большое влияние на денежные мультипликаторы и денежную массу через них. Увеличение rd уменьшает множитель.

Это можно проверить с помощью уравнения (9.5), но этот результат также может быть достигнут интуитивно. Чем больше сумма, тем ниже стоимость депозитов, создаваемых подряд, потому что банковская система предлагает меньше новых кредитов на основе первого депозита. Рассмотрим крайний случай, когда 100% депозитов сохраняются в качестве резервов.

В этом случае в банковской системе нет денежного брокерства. Денежный множитель равен 1 и может быть проверен уравнением (9.5). Поэтому денежная база и денежная масса одинаковы. Конечно, это крайний случай. Почти во всех странах банки держат только часть своих депозитов в качестве резервов. Общая сумма резервов, хранящихся в банке, состоит из двух элементов.

Во-первых, финансовые учреждения должны иметь обязательную минимальную сумму денег в соответствии с законом, который называется обязательными резервами. Во-вторых, банки могут иметь дополнительные средства, называемые избыточными резервами. Денежный мультипликатор определяется общим резервом, а отношение резерва к депозиту определяется поведением банковской системы и законодательными требованиями к резервам, установленными центральным банком.

Уровень резервов, установленный центральным банком, является средством финансового регулирования. Кроме того, необходимый резерв является мерой предосторожности, которая обеспечивает достаточное количество денежных средств для удовлетворения потребностей вкладчиков банка. Однако в некоторых странах потребности в финансировании в основном покрывают крупные государственные дефициты.

Например, центральный банк повышает требование к резервам, чтобы коммерческие банки могли хранить часть этого резерва в форме государственных облигаций. После этого эти резервы уже не столько, сколько на свободных рынках, но они вызывают определенный интерес. Резервные требования также зависят от типа депозита, который принимает банк.

Как правило, депозиты до востребования характеризуются более высоким коэффициентом резервирования, чем срочные или сберегательные вклады. Коммерческие банки сами корректируют свои резервы. Обратите внимание, что это является частью резерва, который банк может использовать в любое время для удовлетворения требований клиентов, например, для снятия крупных средств вкладчиками.

Банки анализируют соотношение затрат и выгод при принятии решения о том, сколько избыточных резервов оставить. С одной стороны, характерно хранение резервов В 11C 1980 г. в США обязательные резервы применяются только к учреждениям, принимающим депозиты от населения, за исключением фондов денежного рынка.

До 1980 года по закону только коммерческие банки были обязаны поддерживать резервы. Связано с альтернативными издержками в виде утраченного интереса. С другой стороны, если избыточные резервы сохраняются на очень низком уровне и средства неожиданно изымаются, банки могут быть вынуждены занимать деньги для удовлетворения спроса на наличные.

Есть два основных источника таких кредитов. Дисконтное окно со стоимостью, равной учетной ставке (id) t и краткосрочным кредитам от других банков (IX) по процентным ставкам, установленным в США Федеральным резервом Поэтому соотношение резервов и депозитов в банковской системе является функцией четырех основных переменных.

Уровень обязательных резервов (rrd) \ рыночная процентная ставка (/) представляет собой альтернативную стоимость хранения резервов. Ставка дисконтирования (id); ставка федеральных фондов (iX, их отношение представлено следующим соотношением: (9.6) Повышение рыночных процентных ставок (i) приводит к уменьшению отношения резервов к депозитам за счет увеличения альтернативных издержек хранения избыточных резервов.

Повышение учетной ставки или ставки по федеральным фондам имеет обратный эффект. Высокий уровень id увеличивает отношение резервов к депозитам и увеличивает стоимость заимствований, если резервы недостаточны. Наконец, увеличение базового уровня потребности в препарате обычно приводит к увеличению числа больных. Уровень резервных требований со временем будет меняться.

Например, в Соединенных Штатах наблюдается тенденция к снижению требований. В середине 1991 года уровни резервов составляли 12% для чековых депозитов, 3% для срочных депозитов с начальными депозитами менее полутора лет и 0% для долгосрочных депозитов. Избыточные резервы также значительно снизились со временем. 30-е годы в начале 20-го века.

На их долю приходилось около 50% общих запасов, а в 1989 году только 1,6% от общих запасов. В начале 30-х банки были вынуждены сохранять резервы для подготовки к паническим атакам вкладчиков. С появлением страхования вкладов риск выхода из паники уменьшился12. Кроме того, более сложные методы управления денежными средствами позволили банкам экономить деньги за счет сокращения избыточных резервов.

Коэффициент депозита наличных Поскольку отношение наличных денег к депозиту (кд) увеличивается, денежный мультипликатор уменьшается и, следовательно, денежная масса уменьшается. Уравнение (9.5) ясно показывает эту зависимость, но ее также можно объяснить на интуитивном уровне.

По мере того, как увеличиваются показатели cd, кредиты, предоставляемые коммерческими банками, вызывают уменьшение депозитов, поскольку агенты хранят больше наличных денег, что снижает способность банковской системы генерировать деньги. 12 В Соединенных Штатах все депозиты на сумму менее 100 000 долларов застрахованы Федеральной корпорацией страхования депозитов (FDIC).

Фактически, можно застраховать депозиты на сумму более 100 000 долларов. Это имело место, например, в случае банкротства в Континентальном банке Иллинойса. Банк Новой Англии и многие другие банки. На соотношение денежных средств к депозиту влияют несколько факторов.

Повышение рыночных процентных ставок приведет к снижению индекса CD, поскольку агенты переходят с беспроцентных денежных средств на банковские депозиты, где выплачиваются проценты. CD также поддерживает банковскую панику. Когда люди теряют уверенность в платежеспособности банковской системы, как это было в начале 30-х годов начала 20-го века. В США переключитесь с депозита на наличные.

В результате показатель cd увеличивается, а общая денежная масса уменьшается. Банковская паника в Соединенных Штатах в настоящее время вряд ли частично вызвана страхованием вкладов, но все еще происходит в развивающихся странах, особенно потому, что на индекс CD влияют сезонные колебания. Например, на Рождество люди склонны держать больше денег на рождественские покупки.

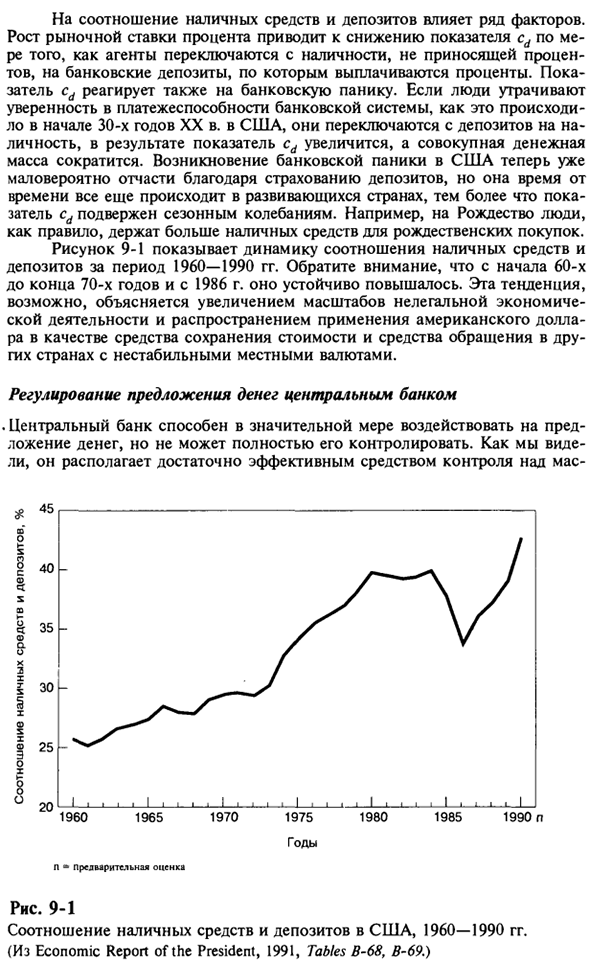

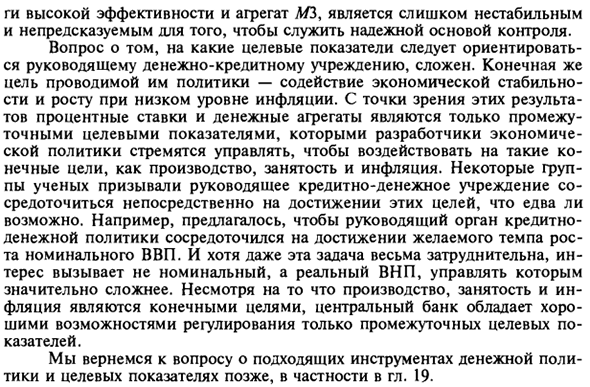

Рисунок 9-1 показывает динамику отношения денежных средств к депозитам с 1960 по 1990 год. Обратите внимание на устойчивый рост с начала 60-х до конца 70-х и с 1986 года. Эта тенденция, вероятно, связана с ростом незаконной экономической активности и широким использованием доллара США в качестве средства поддержания стоимости и способа распределения в других странах с нестабильной местной валютой.

Центральный банк регулирует предложение денег , Центральные банки могут оказать огромное влияние на предложение денег, но они не имеют полного контроля над предложением денег. Как мы уже видели, у него есть достаточно эффективные средства контроля в 0 Ь 5 § 40 § s и | 35 а> 6 До 2 | 30§ Z 1 Около 25 I. P * Предварительная оценка Рис. 9-1

Соотношение денежных средств к депозитам в США, 1960-1990. (Из Президентского экономического отчета 1991 года, таблицы B-68 и B-69.) 1960 1965 1970 1975 1980 1985 1990 l Количество лет Высокоэффективные соевые деньги благодаря операциям на открытом рынке. Посредством этих операций центральные банки могут сгладить изменения L / A, вызванные такими факторами, как заимствование через окна скидок и операции с иностранной валютой13.

Однако множитель контролируется в меньшей степени, чем денежная база. Центральный банк устанавливает стандарты и ставки дисконтирования для резервных требований. Каждый из них влияет на уровень готовности, который фактически поддерживает банк14. Однако соотношение резервов к депозитам не может быть определено напрямую, и в меньшей степени соотношение денежных средств и депозитов, удерживаемых населением, не может контролироваться.

В США долго обсуждали, какими финансовыми параметрами должен управлять Федеральный резерв. На протяжении многих лет ФРС уделяла основное внимание целевым изменениям рыночных процентных ставок и денежно-кредитной политики в соответствии с этой задачей. Его основным инструментом были операции на открытом рынке.

Если ФРС считала процентную ставку слишком высокой, они покупали облигации на рынке и увеличивали денежную массу, пока процентная ставка не упала до желаемого уровня. Если она считала, что процентные ставки были слишком низкими, она продавала облигации. Такая монетарная политика была подвергнута критике монетаристскими экономистами во главе с Милтоном Фридманом.

Монетарист утверждал, что ФРС, в принципе, привела к тому, что процентные ставки были слишком низкими, что вызвало всплеск инфляции денежной массы. Поэтому они заявили, что ФРС должна определить четкие цели непосредственно в терминах общих денежных сумм (таких как рост D / 1) и, по их мнению, обеспечить более надежную стабильность цен.

В 1979 году, когда инфляция в США достигла высокого уровня по американским стандартам, ФРС изменила свою политику и переключила процентные ставки на рост денежной массы. (Это изменение совпало с назначением Пола Уокера председателем Совета Федеральной резервной системы.) В начале каждого года Совет директоров теперь устанавливает максимальные темпы роста для общих денежных показателей.

Тот факт, что с 1979 года эти максимальные налоговые ставки увеличивались по многим причинам в течение года, свидетельствует о том, что принятая политика оказалась очень гибкой. Страны используют разные подходы для регулирования денежной массы. Например, Банк Англии фокусируется на контроле всей валюты L / 3, но реализует ее путем корректировки процентной ставки, а не количества высокоэффективных денег.

Таким образом, если совокупное увеличение L / 3 происходит слишком быстро, Банк Англии повышает процентные ставки, продавая облигации на открытом рынке. Если увеличение L / 3 будет слишком медленным, процентные ставки будут снижаться за счет покупок на открытом рынке.

Может показаться странным, что государство не контролирует денежную базу, а поддерживает необходимую денежную массу на основе процентных ставок. На самом деле, по данным Банка Англии, золотой мультипликатор, который связывает дни Но мы должны взять восстановление. «Существует ограничение для сглаживания монетарного воздействия валютных операций.

В следующей главе управление валютой становится очень трудным или неэффективным, если обменный курс является фиксированным, а рынок капитала открыт. Вы можете видеть, что это возможно. Обратите внимание, что учетная ставка является единственным параметром, контролируемым непосредственно центральным банком, который влияет как на денежную базу, так и на денежный мультипликатор.

Высокая эффективность, устройство L / 3 нестабильно и непредсказуемо, и не служит надежной основой для управления. Вопрос о том, какую цель должна возглавлять крупная финансовая организация, сложен. Конечной целью его политики является содействие экономической стабильности и росту при низкой инфляции.

С точки зрения этих результатов, процентные ставки и агрегаты валют являются лишь промежуточными целями, которые политики пытаются решить, чтобы повлиять на конечные цели, такие как производство, занятость и инфляция. Некоторые научные группы просили крупные финансовые учреждения сосредоточиться непосредственно на достижении этих целей, что практически невозможно.

Например, было высказано предположение, что органы денежно-кредитной политики ориентированы на достижение желаемых темпов роста номинального ВВП. И даже эта задача очень сложная, но интерес не оценивается, но фактическим ВНП намного сложнее управлять.

Несмотря на то, что производство, занятость и инфляция являются конечными целями, центральный банк обладает отличными регулятивными возможностями только для промежуточных целей. В частности, о соответствующих инструментах денежно-кредитной политики и вопросах адресности. 19.

Смотрите также:

| Операции центрального банка и денежная база | Центральный банк и политики |

| Операции на открытом рынке, цены облигаций и процентные ставки |

Если вам потребуется помощь по микроэкономике вы всегда можете написать мне в whatsapp.