Оглавление:

Доходность за несколько лет. Три способа ее оценки

Рентабельность за несколько лет. Три способа оценить это. На практике часто необходимо оценить эффективность инвестиций конкретного фонда в течение нескольких лет.

- Это интервал (t / _i, t / J, 1 <I <n, то есть t0 <α! <••• <tn (6.7) (интервал в реальной жизни не обязательно равен одному году, Предположим),

рассмотрим три метода оценки среднегодовой нормы доходности: Людмила Фирмаль

Предположим, что связанная внутренняя норма доходности г / означает доходность фонда / год (т / _i, т / J, который определяется, например, одним из перечисленных выше способов, тогда NS одной валютной единицы на момент, который в конце основного периода tn равен (1 4-й) p’Go (1 4-i2) b «h … (l 4-in) rn ~ fn_1.

Таким образом, VD r является таким оператором, а в период (к, tn] уравнение n (l +, j <» — (o = (6.8) 1 и назовите его цепочкой внутренней доходности (CVP), которая представляет собой тип y / среднего годового дохода за каждый год, где среднее значение Изменения в статусе фонда ,

- Что означает, что он почти не учитывает функцию / (t), а также зависит от выбранного раздела (6.7). Если вы хотите учесть влияние взвешенных средних 2 функций на VD / money / (t) Вы можете напрямую рассчитать VD из (6.1).

В уравнении (6.1) вам нужно заменить tj на tn. Такие доходы рассчитываются как средневзвешенная относительная сумма VD (GVDS), DP или состояние фонда / (t) Независимо от раздела (6.7) и обычно присваивает большой вес доходности г /, что соответствует максимуму этой функции, но

на самом деле третий показатель, называемый VD, 3. Людмила Фирмаль

Этот индекс не зависит от разделов (6.7), но 1) знание времени, относящегося ко всем элементам DP, и 2 англ .: взвешенная на деньги норма прибыли. Взвешенная норма доходности 2) Точнее, полностью уточняет новые поступления, связанные с прошлыми инвестициями от действительно новых.

В дальнейшем, для простоты, дискретный DP (т. Е. A (t) = Рассмотрим 0), но в отличие от (2.5) предположим, что моментом прибытия этого элемента потока является момент из (6.7): Vi = / (</)) — время

Это также означает сумму счета в фонде в момент времени ti, но 1) после уплаты процентов и приростного капитала всесторонне учтено до tj, 2) до того, как будет произведен новый платеж, и средства будут сняты со счета фонда На данный момент т /.

Также напомним, что установка c / = atl означает алгебраическую сумму поступлений и снятий со счета в момент времени t. Введите значение V / -1 4-s / _1. Это естественно называется накоплением капитала или показателем накопления в l-м интервале (t / _i, £ /].

Тогда значение R = R1R2 … Rn — это продолжительность (до Среднегодовая доходность i of должна быть определена из уравнения (14-i) tn to to = R. Это эквивалентно i = ^ / On-to) _L (6.9) Называется VD фонда за этот период (до £ £), средневзвешенное значение по времени (VDSV), например, конечно, все вышеперечисленные показатели могут фактически совпадать, но часто х

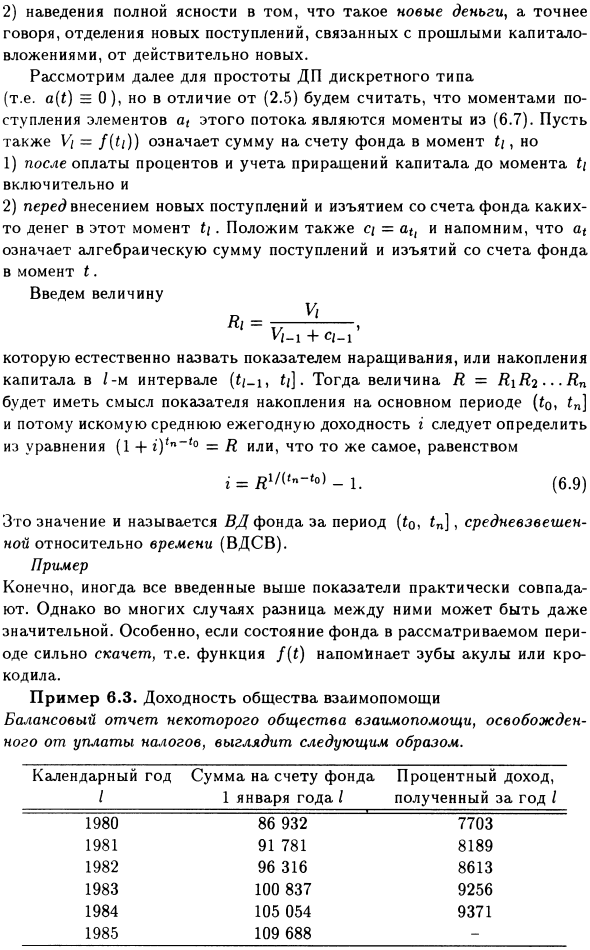

Разница может быть еще больше, особенно если состояние фонда в течение рассматриваемого периода значительно возрастает, т.е. функция f (t) напоминает зуб акулы или крокодила. Пример 6.3: Компания взаимопомощи Налог на прибыль для следующего:

Сумма счета фонда на 1 января календарного года / года 1 Процентные доходы за этот год / 1980 86 932 7703 1 981 91 781 8189 1982 96 316 8613 1983 100 837 9256 1984 105 054 9371 1985 109688- Найти условия 1) 2) То же, что и номер CVP фонда за 1985 г. с 1 января 1980 г. по 1 января 1980 г. VDSI периода.

Решение. Поскольку в этот отчет не включены доходы или убытки от прироста капитала и не отражается порядок уплаты премий или поступления новых денег, предполагается, что премии и доходы будут иметь постоянную интенсивность в течение года. вы.

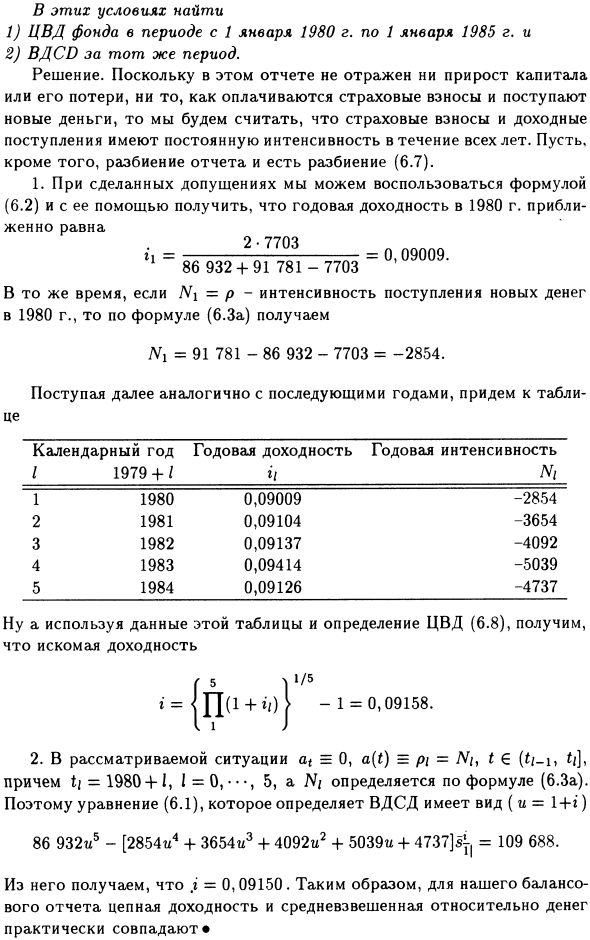

Далее предположим, что разделение отчета также является разделением (6.7). 1. При предварительном условии, используя уравнение (6.2), можно использовать, чтобы получить, что годовая доходность в 1980 году приблизительно равна 2 • 7703 86 932 + 91 781-7703 = 0,09009.

В то же время, если Ni = p является силой нового денежного поступления в 1980 году, уравнение (6.3a) дает N1 = 91 781-86 932-7703 = -2854. Повторите аналогичные действия для последующих лет и перейдите к таблице.

Календарный год. Годовая доходность. H Годовая интенсивность. M 1 1979 + 1 1 1980 0,09009 -2854 2 1981 0,09104 -3654 3 1982 0,09137 -4092 4 1983 0,09414 -5039 5 1984 0.09126 -4737 Теперь, используя данные в этой таблице и определение CVP (6.8), мы получаем желаемую доходность + -1 = 0,09158. 2.

В рассматриваемой ситуации при = 0 a (t) = pi = Nt, t € (t / _i, £ /] ”и ti = 1980 + I, I = 0, •••, 5a, Ni Определяется уравнением (6.3a), поэтому форма уравнения (6.1) для определения GVDS составляет (u = 1 + r) 86 932c5- [2854c4 + 3654c3 + 4092c2 + 5039c + 4737) 4 = 10 9688 , Это дает я = 0, 09150.

В балансовом отчете средневзвешенная доходность цепочки и денег практически идентична

Смотрите также:

| Доходность фондов. | Совместные фонды. |

| Доходность за один год. | Еще два метода и одна проблема. |