Оглавление:

Доходность за один год

Один год рентабельности. Часто единственной доступной информацией о деятельности фонда или финансового учреждения являются только три: / ( / (h) и D-процентный доход или прирост капитала за этот год (Zo, h) •

- Следовательно, это простое приближение для решения уравнения (6.1), 1 2D fW + / (!>) -D (6.2), показывающий

два простейших обоснования, предложенных Дж. Харди в 1890 году. Людмила Фирмаль

Варианты имеют очевидную и глобальную эквивалентность f (t.) = f (t0) + D + N, которое должно начинаться с (6.3) (6-4), так называемый также D + N — это превышение доходов над расходами, а D — часть годового дохода от предыдущих инвестиций. «Если мы не рассматриваем налогообложение, то налог в следующей главе.

Кроме того, поскольку a (= 0, a (t) = p, новые деньги с постоянной интенсивностью p в течение одного года» Однако согласно (6.3) и (6.4) 7V = p = / (h) — / (* o) — ^ (6.3а) Следовательно, уравнение (6.1) эквивалентно уравнению (h = * 0 + 1) / («□) (! + I) + / (<1) — / (к) — = /

- Теперь, поскольку «1 + i / 2, требуемое уравнение (6.2) установлено, и давайте обратим внимание читателя на частный случай, когда эта формула точна. В начале и конце года, разделенный на две равные части, Пример 6.1:

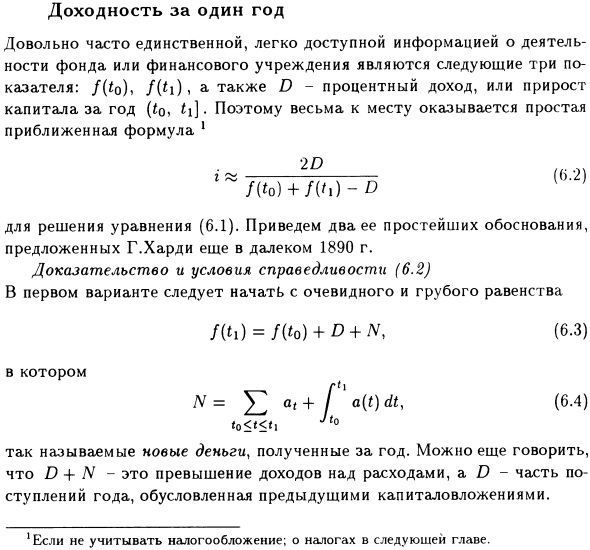

Фонд взаимной помощи по доходам от инвестиций был освобожден от налогов и имел следующий баланс в 1982 году: По состоянию на 1 января 1982 года Доход от финансирования Премиум Операционные расходы

Доход от капитальных вложений и сборов 501 050 41 838 19 250 Людмила Фирмаль

Статус финансирования по состоянию на 31 декабря 1982 г. 31 489 5 541 525 138Å562 138Å562138 Деятельность Фонда взаимной помощи для решения 1982 г. Очевидно, что f (t0) = 501 050, / (G) = 525 138, D = 41 838 и, следовательно, 2-41 838 = 0,0850 »501 050 + 525 138-41 838.

Суммы тесно связаны с / (to) // (h), D, поэтому возвращают пожертвования, членские и страховые взносы и операционные расходы Кроме того, уравнение (6.2) рассчитывается как 2D / (2 / (к) + р), где р = 19 250-31 459-5541 = -17 750, и наоборот, количество / (G), действовал без Dy и получил тот же ответ, но есть еще один момент.

Фактически, например, «чистая» прибыль (от «прошлых» инвестиций), т. Е. И в предположении, что p = 0. И поскольку новое поступление имеет отрицательную интенсивность (p = -17,750), такой доход, рассчитанный по второму уравнению, будет ниже, чем полученный доход.

Поэтому, если управляющие фондами используют первую формулу, ясно, что определенный диапазон увеличения премий будет способствовать повышению прибыльности. Можете ли вы согласиться с этим? Другой подход прост. Где a (t) — интенсивность, которая увеличивает активы фонда в момент времени t, ti = 4-1 и D = f (t) a (t) dty,

Средняя интенсивность увеличения является значением. Желательный выход составляет 6_2D (6,6) 1-5 / 2’2 / (‘0’f (t) dt-D (выражение c6-15 (14-5 / 2)) (14-5 / 2) 1 / (1-5 / 2), поэтому достаточно использовать так называемое правило трапеции, чтобы получить уравнение (6.2):% | [/ G °) 4- / (ti)] ( t | — ^ o) —

Другие возможности Итак, мы нашли самый простой вариант-улей (6.2), но на практике вы можете использовать лучшую альтернативу. Одна из них связана с улучшением распознавания функции f (t), например, если значение этой функции известно в следующих точках (до 4-тДж / 2, t \ = до 4-1, вместо формы платформы формула Симпсона- / D ‘/ (t) dt = +4 / ((to + ti) / 2) + / (ti) —

Перейдите к приближению, которое является более точным, чем уравнение (6.2), используя конкретный пример для изучения другой возможности. (T) Из-за значительных пробелов перед использованием приблизительной интегральной формулы весь интервал (до, tj, естественно, делится на соответствующие части.

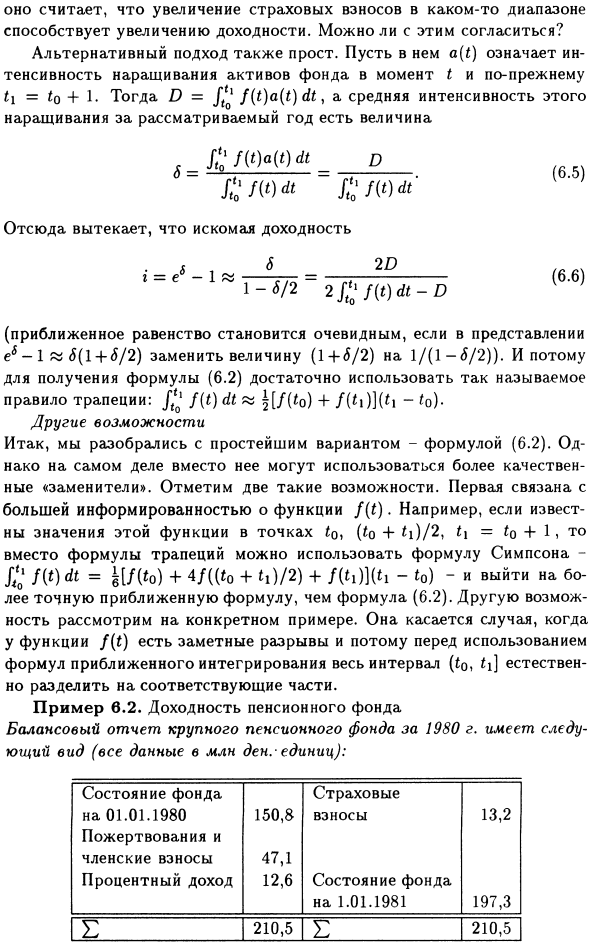

Например, c.2. Баланс доходности пенсионного фонда большой 1980 г. Формат годового пенсионного фонда следующий (все данные приведены в миллионах): Статус фонда на 1 января 1980 года 150,8 Премиум 13,2 Пожертвования и взносы 47,1 Процентные доходы 12,6 1 января 1981 года 197.3 E 210.5 12 210.5

Ясно, что налоги и административные сборы не были уплачены, и также известно, что доход от страховых взносов, пожертвований и взносов выплачивается равномерно в течение года, за одним исключением. 30 ноября 1980 года работодатель сделал крупное пожертвование в размере 25 миллионов долларов.

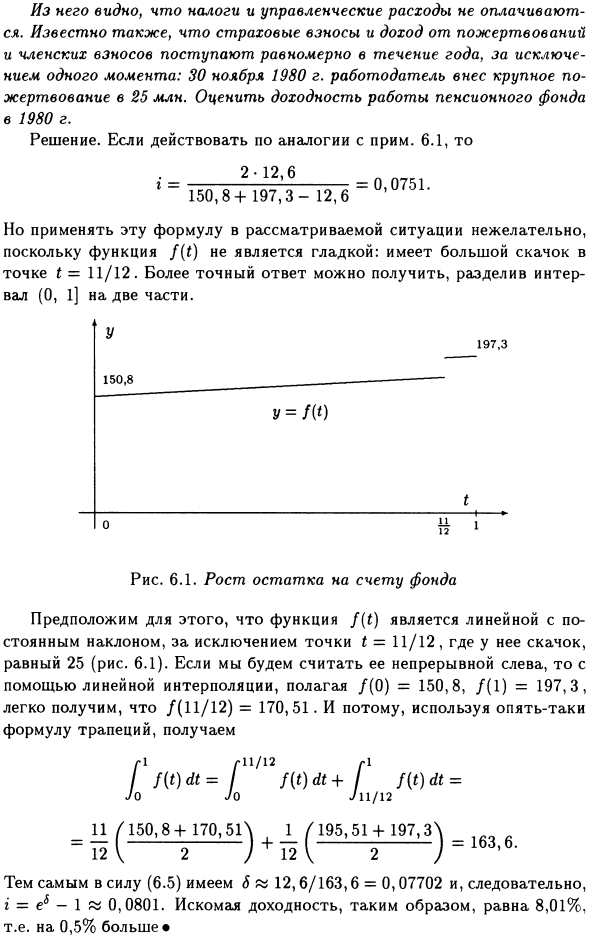

Оценил доходность пенсионного фонда и в 1980 году принял решение по аналогии с 6.1. _ 2. 12,6 _ __ ’50 .8+ 197.3-12.6 Однако функция f (t) не является гладкой, поэтому в рассматриваемой ситуации Не желательно применять формулу: при t = 11/12 происходит большой скачок.

Разделив интервал (0,1) на две части, мы можем получить более точный ответ. Увеличение остатка на счете фонда, поэтому функция f (t) имеет скачок, равный 25, где t = 11/12 (рисунок 6.1). Если вы считаете непрерывным с левой стороны, используя линейную интерполяцию для установки / (0) = 150,8, / (1) = 197,3, вы можете легко получить это / (11/12) = 170,51.

Следовательно, использование правила трапеции снова дает dt 4. Таким образом, (6.5) дает 8 12 12,6 / 163,6 = 0,07702, и, следовательно, i = e * -1 «0,0801. Желаемая доходность, и, следовательно, p BHA 8,01%, т.е. 0,5% или более».

Смотрите также:

| Расчет индексов. | Доходность за несколько лет. Три способа ее оценки. |

| Доходность фондов. | Совместные фонды. |