Оглавление:

Две основные ставки

Две основные ставки. Когда вы знакомы с простым процентом в форме расчета процентов с той же формой I = SI (2.1), в принципе есть только два основных способа оплаты — в конце финансовой транзакции с периодом t (обычно t <1; например, , 3 месяца — это 1/4 года) или в начале.

- Напомним, что мы охарактеризовали соответствующие финансовые операции следующим образом: 1) C-> C (l + it), 2) C (l-dt) -> C, (2.2) Первая цифра — это кредит Обратите внимание, что это представляет собой операцию, которая предоставляет значение C t лет в г% в год,

а также вексель с номинальной стоимостью C, который истекает через t лет с коммерческой скидкой по ставке d% в год. Людмила Фирмаль

Теперь давайте определимся с основными пунктами вышеизложенных соображений. Зачем вводить простейшую финансово-кредитную операцию и называть ее стандартной операцией (KO)?

Затем, исходя из вышесказанного, при начислении процентов существуют две основные формы платежей заемщика кредиторам в конце или в начале транзакции: Что ж, в нокауте сама ставка является именно денежным выражением этой награды.

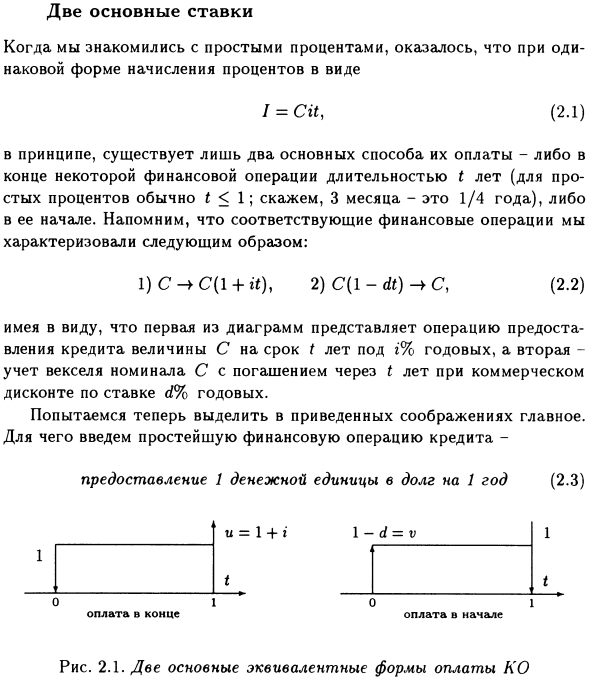

- Точнее говоря, • годовой процент — это вознаграждение за транзакцию (2.3), выплачиваемое заемщиком в конце транзакции вместе с суммой займа, которую можно погасить. Кредит также равен 1 и будет возвращен в конце операции (рисунок 2.1).

Замечание 2.1. Стрелка вниз означает получение денег и наоборот. Стрелка вверх означает получение денег. Далее, на рисунке 2.1, слева,

операция (2.3) представлена с точки зрения заемщика, а справа — с кредитора. Людмила Фирмаль

Кроме того, для конкретной процентной ставки i всегда можно выбрать ставку дисконтирования d и назвать ее эквивалентной. И наоборот. Кроме того, это может быть сделано различными способами, но одинаково убедительно.

Фактически, отношение 1 «dv = — (2.4) 1 + i представляет собой сумму, заимствованную в момент времени 0 и погашенную в момент времени 1, и два способа оплаты облигации (1-й и 1 или пропорциональные 1 и 1). 4-g), что приводит к одинаковому увеличению прироста капитала кредитора (INC) в каждой транзакции, но эквивалентность ставок является обратной величиной d = vi (= \ -и), (

Естественно определить по 2.5) (см. (1.4)): значение d — это ПП общей суммы r, оплаченной первоначально в конце года, другими словами, заявка d — это СТОИМОСТЬ заявки i. Значение суммы i на конец года. Обратите внимание, что в определении QoS слово «один год» можно заменить словом «месяц» или, в общем, «почасово».

Таким образом, введенная таким образом ставка определяет период, за который фактически начисляются проценты. Поэтому естественно назвать это платой за этот период. Кредитование на одну валютную единицу на один год (2.3), = 1 + i 1-d = v 1 1 t t 0 10 1 2.1. KO два основных эквивалентных метода оплаты

Смотрите также:

| Парадоксы и некоторые нюансы капитализации. | Периодические ставки. |

| Пять типов эквивалентных ставок. | Ставка непрерывного начисления процентов. |