Оглавление:

Ставка непрерывного начисления процентов

Непрерывные процентные ставки. Последний пятый вариант оплаты КО (2.3) такой же естественный, как и предыдущие четыре. Тем не менее, там есть какой-то «таинственный набег», и вы не можете сразу же освободиться при первой встрече.

- И здесь вы можете посоветовать читателю только одно: не спешите с разработкой новой концепции, понимайте, как она вырастает из концепции регулярной платы пожалуйста.

Определение двойного значения ставок и чисел, которые их представляют. Людмила Фирмаль

Сначала давайте рассмотрим функцию, выполняемую значением <5 = ln (l + i), (2.9). В дальнейшем назовите ежегодную повторную ставку 3%, что соответствует годовой процентной ставке r. Получим уравнение (2.6), k ln (l + ik) = <5. Но благодаря тому же уравнению-> 0, что и k-> oo, поскольку скорость i фиксирована.

Таким образом, используя известное асимптотическое соотношение 1n (1 + z) ~ x, z-> 0, легко видеть, что существует сходимость H = kik-> 6, k-> oo. (2.10)

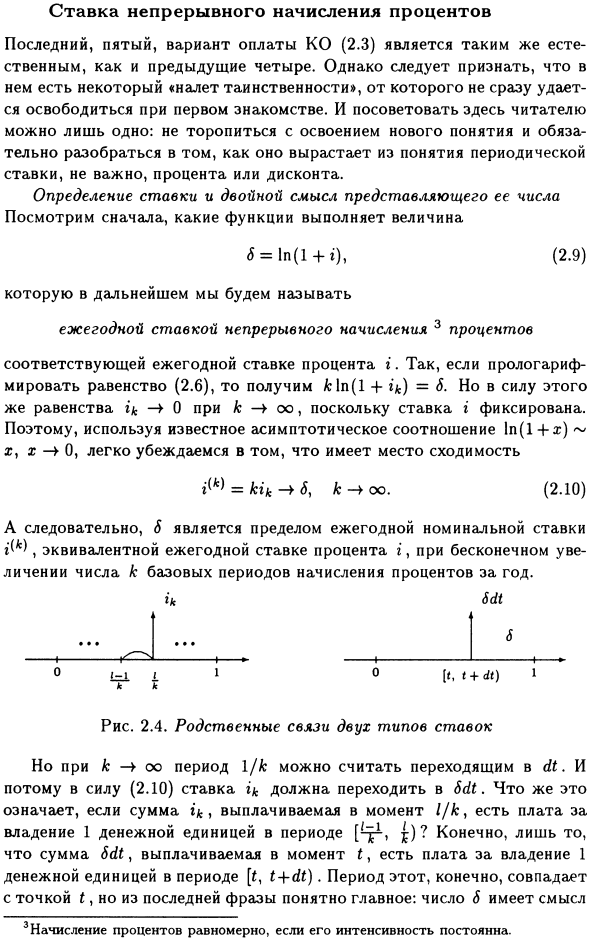

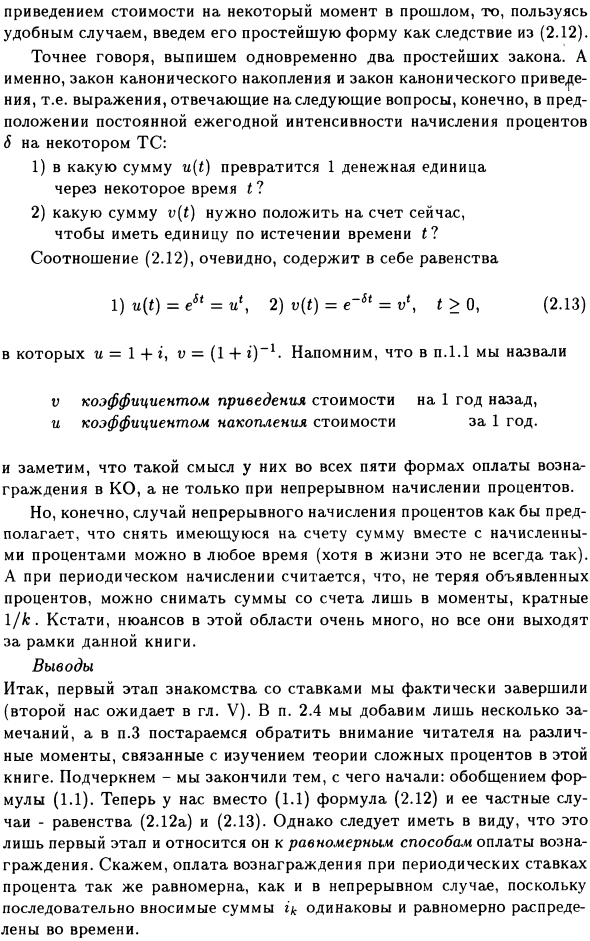

- Таким образом, 6 является лимитом годовой номинальной процентной ставки, которая эквивалентна годовой процентной ставке g, и количество базовых процентных периодов для этого года увеличивается на неопределенный срок. ik bdt … … ♦♦ —II 1►0 t 10 (t, t + dt) 1 Рисунок 2.4. Родственники между двумя типами тарифов.

Однако, как и в случае k-> oo, период 1 / k можно рассматривать как переход к dt. Таким образом, согласно (2.10) скорость q должна достигнуть 6dt.

Если сумма, выплачиваемая в 1 / k, является платой за собственную единицу валюты в периоде [^ jp, £), что это значит? Людмила Фирмаль

Разумеется, только сумма 6dt, выплаченная в момент времени i, является платежом за владение одной валютной единицей за период [t, t + dt). Конечно, этот период совпадает с точкой t, но главное ясно из последнего предложения: число 6 имеет смысл Расчет 3 процента, даже если его интенсивность постоянна. •

По вышеуказанным причинам количество, генерируемое в любом интервале [a, b), определяется по формуле £ 6 dt = 6 (ba) и не зависит от местоположения интервала и пропорционально 6 Постоянная процентная ставка за год и сумма процентов, которые произошли в течение года, потому что • I = Jq 6 dt = 6.

Значение 2.4d 6 на рисунке показано в виде стрелки и представляет деньги, выплаченные в момент времени t. Она должна выглядеть так. Однако более уместно распознать стрелку как прямоугольник с высотой 6 и шириной dt.

Далее рассмотрим область 6dt 1) сумму, выплаченную за собственную единицу валюты в интервале [t, t + dt) и 2) пунктирную прямоугольную часть, представляющую все проценты, начисленные в течение года. вы. Кроме того, изменение капитала во время продолжающейся генерации интереса.

Кроме того, в какой-то момент вызова это 0-предполагается, что TS имеет общее значение C (0). И шесть годовых начислений процентов действительны в течение некоторого времени на этом счете и считаются действительными.

Точнее, эта ставка находится на расстоянии | t | 0, и как изменилась общая сумма C (t) на счете в момент времени t, а также продолжение интереса постоянной интенсивности За исключением базовых расчетов, если в учетной записи нет других изменений, конечно, вы можете видеть, как она меняется со временем. 6

Учитывая вышесказанное, капитал C от времени t до t 4-dt Увеличьте dC, то есть отношение количества 6dt каждой единицы C = C (t) к dC = C6dt. 2. 0) = <5 /, C (t) = C (0) / ‘, -T 1 длины 1 / k в формулах BP (1.1) и (1.3) Включая аналоги = 1 / k или t = -1 / k (2.12) 1) C (l / fc) = C (O) (l + ik) ‘, 2) C (-l / k) = С (0) (1-dk) ‘(2.12a) (/ = 0,1, •••, [TA:]), 1 + = exp (6 / k) и 1-dk = exp (-6 / k )

Таким образом, текущая и единообразная ситуация с начислением процентов включает в себя все вышеуказанные схемы начисления процентов и скидки4. Наконец, размышляя над вопросом об изменениях, мы фактически затрагиваем вопрос о равенстве разных величин в разное время.

И это один из фундаментальных аспектов финансовой деятельности, и вся глава посвящена этому. В то же время отметим, что равенство одной суммы с другой (и рассматриваемое в другое время) обычно понимается с использованием равенства типов (2.12). При сравнении нескольких сумм используется принцип линейности.

Общая стоимость некоторых моментов в данный момент принимается равной сумме соответствующих значений. Кроме того, для упрощения финансовых обязательств традиционно использовались два подхода: Пример 2.4. Кредитор банка должен вернуть три суммы: 6280 через 4 года, 8460 через 7 лет и 7350 через 13 лет.

И вместо этого он предлагает вернуть 1) эквивалентную сумму x через 5 лет или 2) сумму 22 090, взятую в соответствующий момент t в будущем. Найдите x, t в предположении, что банк направляется к клиенту, и обе стороны согласились на непрерывный расчет 6 процентных ставок, соответствующих процентной ставке i = 0,08.

Кроме того, эквивалентность старого варианта каждому из двух новых вариантов определяется из простых условий. ПП одного платежа нового опциона должно быть равно сумме ПП всех платежей старого опциона. 4 Но мы все еще говорим • Постоянное начисление процентов.

Решение. В нашей ситуации естественно принимать ПП в это время. Затем, 1) В первом случае xv5 возводится в степень целого числа 6280-4 + 8460t7 + 7350v13 = v, и, поскольку x = 18 006, непрерывное падение может быть опущено.

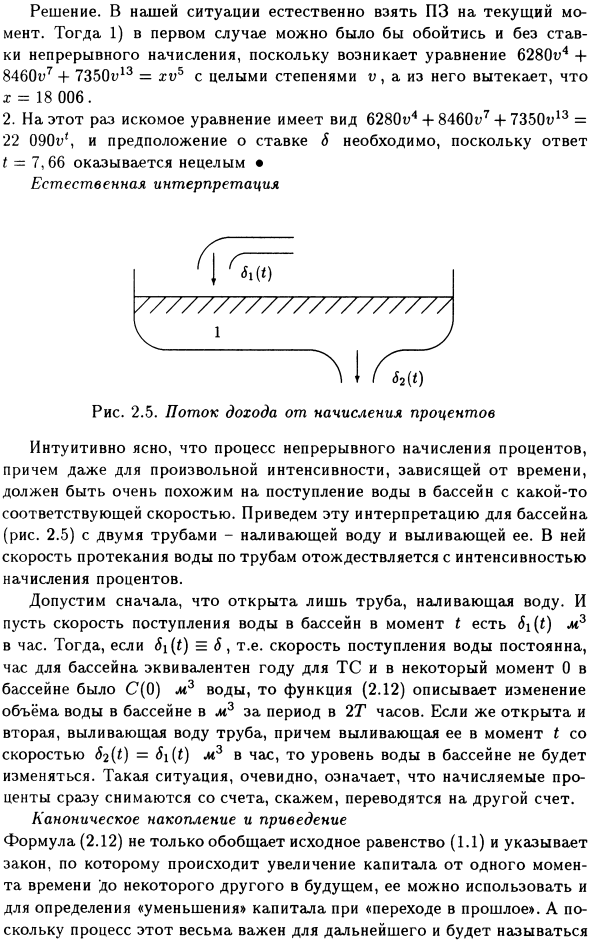

Форма уравнения: 6280i4 + 8460i7 + 7350i13 = 22 090vr, и ответ t = 7,66 не является интегральным, поэтому необходимо предположение о скорости 6. • Естественная интерпретация. Интуитивно понятно, что процесс непрерывного расчета процентов очень похож на поток воды в бассейн с любой интенсивностью, зависящей от времени, и с правильной скоростью.

Эта интерпретация предназначена для пула с двумя трубами (рисунок 2.5). Лить и наливать воду. В нем скорость потока воды через трубу определяется при расчете процентной ставки. Сначала предположим, что открыты только трубы, которые наливают воду.

А скорость воды, поступающей в бассейн в момент времени t, составляет 6i (t) м3 в час. Затем, когда (t) = 6, то есть поток воды был постоянным, время в бассейне было эквивалентно году транспортного средства, и в какой-то момент в бассейне было C (0) м3 воды.

Функция (2.12) представляет изменение количества воды в бассейне за 2T часа в м3. Если вторая труба для розлива воды также открыта и заливается со скоростью 2 долл. США в момент времени t (0 = <5i (t) м3 / час), уровень воды в бассейне не изменится.

Формула регулярного накопления и уменьшения (2.12) не только обобщает исходное равенство (1.1), но также показывает закон увеличения капитала из одной точки в будущем в другую, но также определяет «уменьшение»

И поскольку этот процесс очень важен для будущего и, как говорят, приносит ценность в какой-то момент в прошлом, воспользуйтесь возможностью представить его простейшую форму в результате (2.12).

Самые простые законы, а именно закон канонического накопления и закон канонического сокращения, то есть формулы, отвечающие на следующие вопросы, конечно, предполагают постоянную частоту в 6% в год при TS: 1 ) Какую сумму u (t) p раз t за единицу валюты Евратома 1? 2)

Какие v (t) мне нужно в настоящее время ввести в свой аккаунт, чтобы заработать единицы после времени t? Очевидно, что соотношение (2.12) 1) u (t) = e8t = и \ 2) v (t) = e ~ 6t = v \ t> 0, (2.13) где u = 1 4, v = (1 4 -g) -1 Вспомните в пункте 1.1, что мы назвали v коэффициент, который дает значение год назад, коэффициент, который накапливает значение один год.

Также обратите внимание, что они имеют значение во всех пяти формах вознаграждения для нокаутов, а также в текущих отчетах по процентам. Но, конечно, продолжающийся случай интереса, кажется, предполагает. Вы всегда можете снять сумму с вашего счета с начисленными процентами (хотя это не всегда так в жизни).

И считается, что при регулярных вхождениях, без потери заявленного интереса, вы можете снимать деньги со своего счета только тогда, когда они кратны 1 / k. Кстати, в этой области много нюансов, но все они выходят за рамки этой книги.

Заключение Итак, мы завершили первый этап фактического знания ставок (второй этап ожидает в Главе 5). Раздел 2.4 добавляет несколько комментариев, а Раздел 3 пытается привлечь внимание читателя к различным моментам, связанным с изучением теории сложных процентов в этой книге.

Подчеркнем — мы пошли туда, где начали: обобщенная формула (1.1). В настоящее время вместо (1.1) существует уравнение (2.12) и его конкретные случаи-уравнения (2.12а) и (2.13). Имейте в виду, однако, что это только начало и относится к единому способу оплаты.

Например, выплата вознаграждения по обычным процентным ставкам такая же, как и в последовательных случаях. Это связано с тем, что сумма ik, вносимая непрерывно, одинакова и равномерно распределяется по времени.

Смотрите также:

| Две основные ставки. | Некоторые общие замечания. |

| Периодические ставки. | О проблемах начисления процентов. |