Оглавление:

Эмпирический анализ инвестиционных расходов

- Эмпирический анализ инвестиционных расходов Но даже принимая во внимание рассмотренную теорию инвестиций, экономистам зачастую трудно объяснить и дополнительно предсказать структуру инвестиционных затрат. Было предложено несколько эконометрических моделей для анализа истинной динамики инвестиций, включая модель ускорителя инвестиционного процесса, модель нормативных затрат и модель, основанную на распределении займов.

- Ни одна из этих моделей не считается превосходящей другие модели. По сути, каждый из них описывает только часть сложной реальности. Тем не менее, эти три типа моделей необходимо изучать, потому что они служат основой почти для всех эмпирических исследований общего инвестиционного поведения.

Ускорительная модель инвестиционного процесса. Людмила Фирмаль

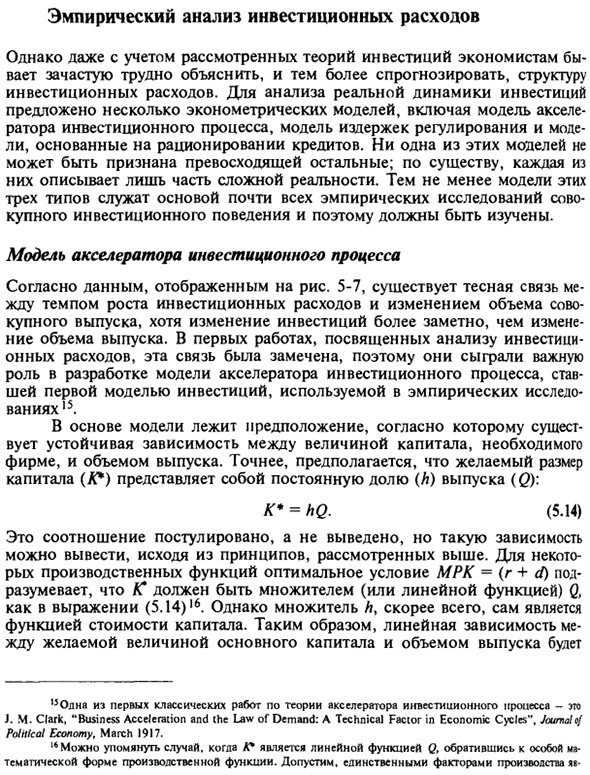

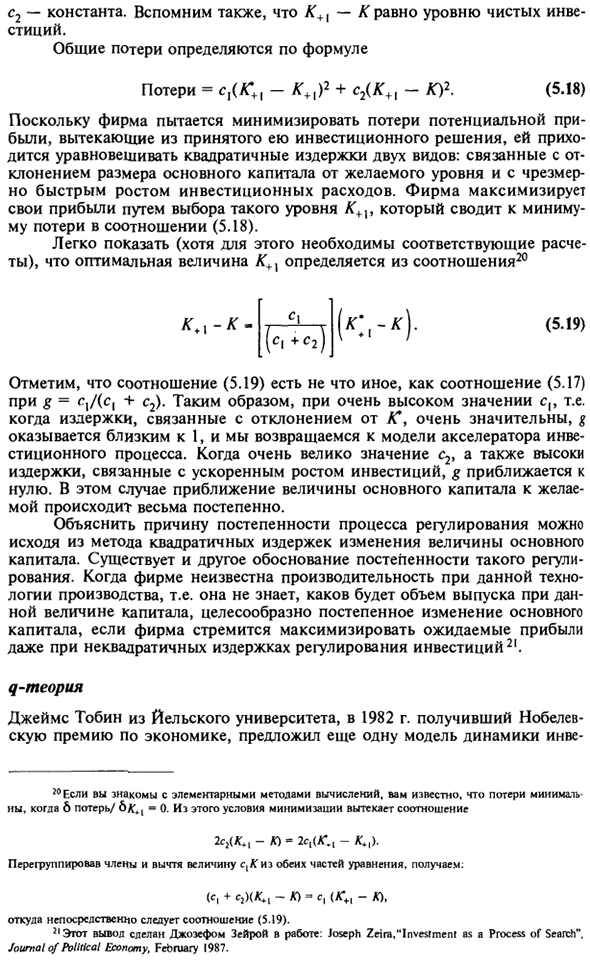

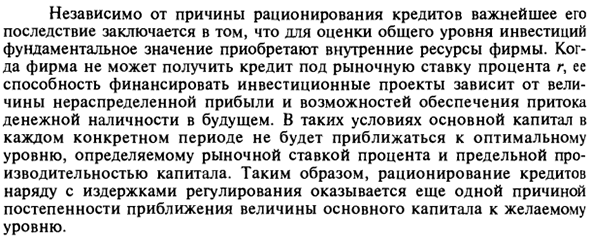

Согласно данным, показанным на рисунке, в 5-7 темпы роста инвестиционных расходов тесно связаны с изменением общего объема производства, но изменение инвестиций является более значительным, чем изменение объема производства. В первой работе, посвященной анализу инвестиционных расходов, эти отношения привлекли внимание и сыграли важную роль в разработке модели ускорителя инвестиционного процесса.

Это стало первой инвестиционной моделью, использованной в эмпирическом исследовании15. Эта модель основана на предположении, что существует устойчивая связь между количеством капитала, в котором нуждается предприятие, и его производительностью. Точнее, предполагается, что требуемая сумма капитала (L *) является постоянной долей (А) выпуска (Q).

K * = hQ. (5,14) Это соотношение предполагается, но не оценивается, но такие зависимости могут оцениваться на основе вышеуказанных принципов. Для некоторых производственных функций оптимальное условие MRC = (r + d) означает, что K должно быть фактором (или линейной функцией) Q, как в уравнении (5.14) ‘6.

Однако наиболее вероятный фактор А сам является функцией стоимости капитала. Следовательно, линейная зависимость между целевым значением и выпуском основного капитала равна Одним из первых классических работ по теории ускорителей 150 инвестиционных процессов является J. М. Кларк, «Ускорение бизнеса и закон спроса: технологические факторы в экономическом цикле», журнал политической экономии, март 1917 г.

Если 16 A * является линейной функцией Q, вы можете обратиться к ней, обратившись к специальной математической форме производственной функции. Предположим, я единственный фактор производства. » 22 20 18 16 14 12 10 8 6 4 2 0 -2 -4 1948 1953 1958 1963 1968 1973 1978 1983 1988 1988 Количество лет -Инвестиции (% от ВВП) ……. темп роста ВВП Рис. 5-7 Рост инвестиций и производства в США в 1948-1990 гг. (Из Президентского экономического отчета 1991 года, таблицы B-9 и B-28.)

Стабильно только в том случае, если изменение стоимости капитала (г + д) не слишком велико. K * всегда равно K, если компания может инвестировать немедленно, чтобы фактическая стоимость основного капитала была равна желаемому уровню. В этом случае чистые инвестиции (J) будут: (5,15) Где J — чистая инвестиция, равная росту основного капитала.

Это очень простое соотношение содержит очень важную информацию. размер Приводятся капитал (K) и труд (I), особенно это производственные пределы функции Кобба-Дугласа. Держите грабли: Когда Q-K ° V ~ b, 0 <a <I, Это параметр технологии производства, значение которого равно 0 ~ I.

В этом случае метод основной производной можно использовать, чтобы показать, что RTO равно N0 / K. Вы также можете указать, что & Q / AK — (Q / K). (Читателям, незнакомым с методом расчета, не нужно изучать, как получается эта формула.) Если MPC и (/ • + </) теперь являются уравнениями, QJK w- (r * d) ) / A ~. Требуемое отношение капитальных затрат к выпуску продукции устанавливается значением a / (g + d) и является константой, d pl не изменяется.

Изменение Q вызывает соответствующее пропорциональное изменение K *. V ч Чистые инвестиции пропорциональны изменениям объема производства, а не его уровня. Стало ясно, из чего состоит так называемая ускорительная теория инвестиционного процесса. Инвестиции растут по мере ускорения роста производства. Общая сумма инвестиций — это чистые инвестиции плюс амортизация.

Как и прежде, исходя из фиксированной нормы амортизации (d) для основного капитала, амортизационные отчисления для капитала равны dK, а выражение для общего объема инвестиций можно записать в виде / = A (Y + 1-й + dK. (5.16) Уравнение модели инвестиционного процесса (5.16) имеет два недостатка. Во-первых, отношение требуемого капитала к производству (I) предполагается постоянным.

Мы уже упоминали, что затраты на основной капитал могут быть постоянными. Однако, если стоимость капитала изменяется из-за изменений рыночных процентных ставок или законов об инвестиционном налоге, ожидается как минимум среднее изменение в AND. Во-вторых, эта модель основана на предположении, что инвестиции всегда достаточны для поддержания основного капитала на желаемом уровне с течением времени.

Это предположение также нереально. Представляется вероятным, что объем капитала постепенно достигнет желаемого уровня из-за затрат, связанных с выбором размера основного капитала и неизбежной задержкой его развития. Кроме того, поскольку объем производства на следующий период обычно не является точным, объем инвестиций должен быть определен на основе ожиданий и может быть неправильным.

Несмотря на все эти ограничения, модель ускорителя инвестиционного процесса проста по форме и очень точно отражает многие характеристики инвестиционного движения. Большим удивлением многих экономистов стало то, что эта теория в принципе может лучше объяснить и предсказать фактическую структуру инвестиций, чем многие другие более сложные теории.

Регулирующий подход затрат В отличие от начальной позиции модели ускорителя инвестиционного процесса, фактическая стоимость основного капитала и целевая стоимость не всегда равны. Как правило, компаниям нужно много времени, чтобы рассчитать и изучить желаемую сумму. Инвестиционные предложения требуют согласованного изучения осуществимости проекта, маркетингового анализа и финансовых аспектов предложения.

После принятия инвестиционного решения требуется время, чтобы построить новый цех, установить в него новые машины и обучить рабочих правильной работе нового оборудования. Также, как правило, если компания пытается завершить инвестиционный проект как можно быстрее, общие затраты, связанные с развитием инвестиций, увеличиваются.

Поэтому не только технические ограничения, но и стремление максимизировать прибыль, компании вынуждены постепенно изменять размер основного капитала. согласие 7 Например, исследование Питера Кларка и эконометрики, анализ ключевых альтернативных моделей инвестирования: «Инвестиции в 1970-е годы: теория, эффективность, прогноз», документы Брукингса по экономическим исследованиям, I: 1979.

Вложение в современное понимание мультипликаторов ускорителей в теории, см. Оливье Дж. Бланшар. «Что осталось от ускорителя мультипликаторов», Экономическое обозрение США, май 1981 г. Однако в некоторых исследованиях инвестиции приводят к тому, что разница между фактическим и желаемым капиталом за определенный год составляет менее одной трети.

Эмпирическая модель инвестиционных расходов, основанная на нормативных затратах и учете лагов, является относительно новой. По крайней мере, он «моложе» ускорительной модели инвестиционного процесса19. Самым простым улучшением последнего было введение механизма частичной регулировки, который объясняет поэтапный подход К к желаемому уровню К. J = K4-K = g (fC4-K). (5,17)

Где g — параметр, называемый частичным корректирующим коэффициентом, а диапазон значений составляет 0 <g <1. Если g = 1, то AG +, если = = g <1, корректируется только фактическое значение K, поэтому вы получаете модель ускорителя инвестиционного процесса (5.16) Фактическое и желаемое количество капитала Постепенно сократить разрыв между.

Чем меньше значение g, тем медленнее регулировка. Следовательно, g определяет степень приближения фактического объема основного капитала к оптимальному желаемому объему. Предположим, что g = 0,6. Это означает, что чистые инвестиции в период t включают 60% разницы между K * и K.

Если предположить, что оптимальная сумма капитала не изменится, 60% текущей разницы будет покрыто инвестицией следующего периода, 60% оставшейся разницы — следующей инвестицией и т. Д., Разница будет постепенно исчезать со временем Я пойду Поскольку параметр g может быть легко оценен по данным временного ряда, механизм частичного управления позволяет применять простые эконометрические приложения.

Однако этот механизм остается теоретически неполным, пока он не объясняет, почему компании действуют в соответствии с отношениями (5.17). Например, что именно определяет приблизительную скорость от K до FC? В недавней работе предпринята попытка объяснить механизм частичного регулирования теоретически.

Все эти теории отстаивают по существу один и тот же аргумент, что приводит к следующему рассуждению. Всякий раз, когда K + [не равно, предположим, что прибыль компании меньше, чем ожидалось. Компания несет потерю s (AH + 1 — K + |) 2 (с является константой). Понятно, что если K + 1 равен желаемому уровню, потери отсутствуют, а потеря увеличивается с увеличением разницы.

На практике мы предполагаем, что потери пропорциональны квадрату разности между и (функция потерь второго порядка). Например, если разница в Kid увеличится вдвое, убыток компании увеличится в четыре раза. И если уровень чистых инвестиций высок, компания всегда будет нести расходы.

Инвестиционные затраты также являются вторичными, то есть увеличиваются путем возведения в квадрат уровня инвестиций, так что инвестиционные затраты равны c2 (K +, -K) 2. Здесь, См. Кларк, Инвестиции в 1970-х. 19 Первая теоретическая формулировка принадлежит Роберту Эйснеру и Р. Стротиу. См. Роберт Эйснер и Р. Штроц, «Детерминанты инвестиций в бизнес» в Комитете по деньгам и кредитам.

Последствия денежно-кредитной политики (Englewood Cliffs, NJ: Prentice Hall. 1963); см. Роберт Лукас, Robert Lucas. «Координация затрат и теория предложения». Журнал «Политическая экономика». Август 1967 г. с2 является константой. Напомним, что K + {-K равно уровню чистых инвестиций. Общий убыток определяется по формуле Потеря = s, (AG + | -K + l) 2 + c2 (* + 1-K) 2. (5,18)

Поскольку компания стремится минимизировать потерю потенциальной прибыли в результате инвестиционных решений, необходимо сбалансировать два вида вторичных затрат: размер основного капитала отклоняется от желаемого уровня и инвестиции Это связано с чрезмерно быстрым увеличением затрат.

- Компания максимизирует прибыль, выбирая уровень AG + 1, и минимизирует потерю коэффициента (5.18). Легко показать, что оптимальное значение AG + определяется из соотношения 20 (но требуется правильный расчет) (G, -4 (5,19) Обратите внимание, что соотношение (5.19) — это просто соотношение (5.17) для g = c, f (c, + c2).

Следовательно, если значение c очень высокое, то есть стоимость, связанная с отклонением от AG, очень велика, g будет близок к 1 и вернется к ускорительной модели инвестиционного процесса. Если c2 очень велико и затраты, связанные с ускорением роста инвестиций, высоки, g приближается к нулю.

В этом случае приближение значения основного капитала к целевому значению будет очень слабым. Людмила Фирмаль

Причину постепенного регулятивного процесса можно объяснить, основываясь на методе вторичной стоимости изменения стоимости основного капитала. Есть еще одно обоснование постепенного характера таких правил.

Если компания не знает производительности с определенной технологией производства, то есть она не знает, сколько будет стоить определенный капитал, компания постарается максимизировать ожидаемую прибыль даже при не вторичных затратах на регулирование инвестиций.

Если вы хотите постепенно менять основной капитал, 21. теория q Джеймс Тобин из Йельского университета, получивший Нобелевскую премию по экономике в 1982 году, предложил еще одну модель динамики инвестиций. ~ Я Если вы знакомы с 20 основными методами расчета, потеря составляет 6 потерь / 6 / f.

Вы можете видеть, что оно минимизировано на -0. Из этого условия минимизации отношения 2sg (Km-K) -2s (A-, -K.,). Перегруппировка членов и вычитание значения ctAf с обеих сторон уравнения дает: (S, + <) < ♦, -K) -s, (*;, -K), Откуда соотношение (5.19) следует непосредственно. Это заключение сделал Джозеф Зейра, «Инвестиции как процесс расследования» Джозефа Зейра. Журнал политической экономии, февраль 1987 года.

Станция основана на концепции нормативных расходов. Знаменитая теория Тоби основана не на том факте, что стоимость компании на фондовом рынке помогает измерить разрыв между K и X * + 22. Переменная q определяется как соотношение между стоимостью компании на фондовом рынке и ее обменными затратами на основной капитал.

Понятие «затраты на замену капитала» — это стоимость обмена капитала, которая должна возникнуть при приобретении оборудования у компании на товарном рынке. Если на фондовом рынке компания стоит 150 миллионов долларов, а стоимость ее замены — 100 миллионов долларов, то q равно 1,5.

Таким образом, q характеризует стоимость приобретения компании на финансовом рынке по сравнению с затратами на приобретение капитала на товарном рынке. Тобин и его последователи определили условия, при которых q будет служить прибыльным индикатором новых инвестиционных затрат. В частности, если q> 1, это обычно означает>

K, поэтому инвестиции велики. Аналогично, если q <1, инвестиции должны быть небольшими, потому что fCu 1, то (MRC-d)> r или MRC >> (d + r). Аналогично, если q <1, то MRC <(d + r). Если K больше K *>, MRC меньше (r + d) 2S. Следовательно, в будущем, если K * превысит K, q превысит 1, а если среднее K * не превысит K, q не превысит 1. В этом смысле фондовый рынок предоставляет компаниям индикаторы, которые чувствительны к изменениям инвестиционных стимулов и легко идентифицируемы.

Если цена на фондовом рынке высока (по сравнению со стоимостью новой единицы капитала), рынок «сообщает», что основной капитал должен постепенно увеличиваться до уровня K * — K *. Если цена на фондовом рынке низкая, рынок «уведомляет», что ему нужно вернуть K на более низкий уровень K *. Есть другой способ понять природу теории Тобина, основанную на интуиции.

Если q> 1, это означает, что цена акций фондовой биржи выше, чем денежная стоимость капитала. В этих условиях компания может выпускать новые акции, использовать выручку для фактических инвестиций и делиться частью доходов с акционерами. Поэтому, если q> 1, это указывает на то, что посредством продажи акций компании могут финансировать новые инвестиционные проекты, которые принесут пользу 26.

Достоверность ^ -теории может быть сравнительно легко проверена, поскольку q-значение можно рассчитать и проанализировать точность взаимосвязи между инвестиционными колебаниями и q-динамикой. Многие исследования показали, что значение q отдельной компании связано с инвестициями.

Другие исследования пытались установить связь между средним значением q и общим уровнем инвестиций в экономику. В частности, Лоуренс Саммерс из Гарвардского университета показал, что значение q экономики США увеличивается с ростом общего объема инвестиций, но эта зависимость очень слабая27. Динамика q вряд ли может объяснить инвестиционные колебания.

Очевидно, что в дополнение к q, при оценке изменений в инвестиционных расходах следует использовать другие показатели, такие как изменения в объеме производства фирмы и движении денежных средств28. Кредитная рациональная теория До настоящего времени анализ основывался на предположении, что частные лица и компании могут свободно занимать деньги в g для финансирования инвестиционных проектов.

В этой ситуации рекомендуется инвестировать, в то время как рентабельность инвестиций превышает значение (g + d). На практике, однако, компании и домашние хозяйства могут не получить займы, необходимые для реализации инвестиционного проекта, даже если они пройдут тест на прибыльность.

При распределении корпоративных кредитов темпы роста инвестиций зависят не только от рыночных процентных ставок и рентабельности инвестиций, но и от наличия средств. Поскольку 2S RTO является убывающей функцией основного капитала, RTO равно (g + J). Если K — AG; MRC <(r + K, MRC> (/ • + </). Когаа К <1С.

Здесь подразумевается, что новая акция имеет такую же цену q. Однако, если новый инвестиционный проект окажется иррациональным, продажа новых акций в рамках этого проекта приведет к снижению стоимости акций на единицу капитала и, следовательно, к инвестициям с помощью акций. Не может одолжить , TL. «Налогообложение и корпоративные инвестиции» летом.

По его наблюдениям, увеличение индекса фондового рынка на 10% увеличивает отношение инвестиций к основному капиталу на 0,009 (1 / K). Это согласуется с результатами других исследователей. 28 См., Например, Эндрю Абель и Оливье Бланшар, «Приведенная стоимость прибыли и инвестиционное движение цикла *», Ecotomelrica, март 1986 г.

Инвестиция определяется денежным потоком компании, которая осуществляет инвестиционный проект. Сходство с домашним потреблением очевидно. 4 из вас, мы видели, что если домохозяйство ограничено в денежных средствах, текущий уровень потребления может в большей степени зависеть от текущего потребления, чем фиксированный доход.

То же самое верно для компаний, сталкивающихся с кредитными рейтингами. Сумма инвестиционных затрат может в большей степени зависеть от текущего денежного потока, чем предельные скидки на производительность капитала. Распределение кредита обусловлено двумя основными причинами.

Разница в оценке рисков при несбалансированных процентных ставках и неопределенности. Когда правительственные учреждения устанавливают лимиты на кредитные ставки кредитных организаций, возникают неравновесные процентные ставки, и, как следствие, процентные ставки npouem ниже, чем равновесные29.

В случае искусственно низких процентных ставок инвестиционный спрос превышает нормальное предложение. Поэтому необходимо рационализировать кредиты компаний, которые хотят получить кредиты. Эта проблема особенно остра во многих развивающихся странах с высокой инфляцией. Обычно предельный уровень интереса устанавливается номинально.

В связи с этим по мере роста инфляции фактический предельный уровень процентных ставок уменьшается и часто достигает отрицательных значений. Стэнфорд Рональд Маккиннон объяснил серьезное негативное экономическое влияние широкого использования кредитов, вызванное административным регулированием процентных ставок30.

Распределение кредита также происходит, когда кредитор не может оценить риск кредитования конкретного заемщика. В целом, существуют риски, связанные с инвестиционными затратами. Доход для конкретного проекта можно оценить только. Поэтому, прежде чем выдавать кредит для финансирования инвестиционного проекта, кредитор должен оценить кредитный риск и определить вероятность того, что кредит будет возвращен заемщику.

Предоставляет ли инвестиционный проект достаточную прибыль для погашения кредита. Есть ли у заемщика другие активы, которые можно использовать в качестве обеспечения кредита? На практике банку очень сложно оценить риски, связанные с конкретным заемщиком.

Банки не покрывают все риски, связанные с этим кредитом, но могут полагаться на наблюдаемые характеристики заемщика. Одним из таких показателей является размер компании. Небольшие компании реже получают кредиты, чем крупные компании. Кроме того, кредиторы, как правило, подразделяют заемщиков на основе стоимости активов с низкой задолженностью.

Чем выше стоимость общих активов компании, тем меньше вероятность, что ей будет отказано. с. Лимиты процентных ставок могут быть установлены для макроэкономических целей, иногда по политическим причинам, или для предоставления дешевых займов наиболее важным секторам экономики.

Однако они часто отражают кислое предубеждение против интересов древних христиан и мусульман *, согласно которому высокий процент кредитов противоречит Божьим заповедям. Классической работой на эту тему была книга: Маккиннон, «Деньги и капитал в экономическом развитии» (Вашингтон, округ Колумбия: Институт Брукингса. 1973). JiCm.

Чарльз Каромирис и Глен Хаббард, «Неоднородность компании, внутренние финансы, распределение кредитов». Рабочий документ Национального бюро экономических исследований № 2497, январь 1988 г.

Независимо от причины распределения кредита, наиболее важным последствием является то, что внутренние ресурсы компании имеют фундаментальное значение для оценки общего уровня инвестиций. Если компания не может получить кредит с рыночной ставкой g, объем финансирования инвестиционного проекта зависит от суммы нераспределенной прибыли и возможности гарантирования будущих притоков денежных средств.

В этой ситуации основной капитал для каждого конкретного периода не приближается к оптимальному уровню, определяемому рыночными процентными ставками и предельной производительностью капитала. Таким образом, распределение кредитов с регулирующими издержками является еще одной причиной постепенного приближения основного капитала к желаемому уровню.

Смотрите также:

| Развитие базовой теории | Инвестиции в жилищное строительство |

| Накопление запасов | Резюме инвестиций |