Оглавление:

Еще один взгляд на ставки

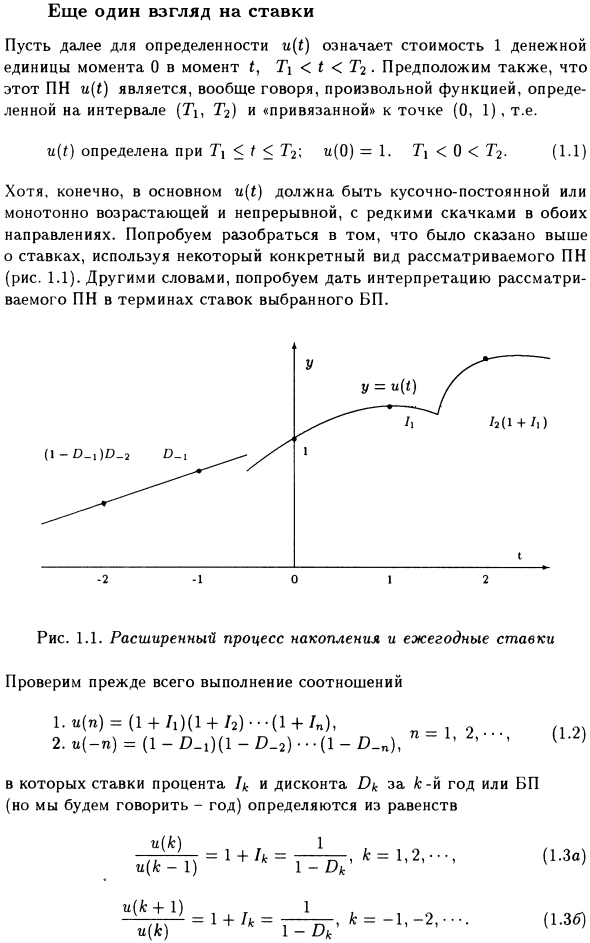

Еще одна перспектива ставок. Для большей ясности предположим, что u (t) означает стоимость одной денежной единицы в момент времени t в момент времени t.

- Я \ fc = 1’21 » ‘- в этом случае нулевого года нет, а положительные и отрицательные находятся в интервале [k-1, k), k = 1,2, … и [Ar, k + 1) К = -1. Для этого необходимо убедиться, что

процентные ставки и ставки дисконтирования, указанные выше, естественным образом определяются равенством (1.3) Людмила Фирмаль

Ставка дисконтирования, где процентная ставка является мерой относительного увеличения суммы u (t) счета по отношению к сумме в начале финансового года, является относительной ставкой суммы u (t) по счету относительно суммы Мера увеличения.

Нетрудно подтвердить это. Например, ясно, что в первый год уравнение (1.3a) выполняется при k = 1, так что все остальные соотношения (1.3) также могут быть проверены.

- Пример 1.1 С одной стороны, константа в течение следующих трех лет, с другой стороны, ряд годовых ставок дисконтирования в некоторых совокупных процессах, 8% в первый год, 7% во второй год, 6% в третий год Найти равный годовой процент i.

Решение. Из (1.3a), ^ = 1-0.08 = 0.92, «(1) Вы можете понять эквивалентность в том смысле, что оба PN соответствуют

последовательности с одинаковой скоростью и последовательности с одинаковой скоростью. Людмила Фирмаль

Процент — с другой стороны, если три рассматриваемых года дают одинаковый доход, то есть, если вы получаете (3) денежных единиц от каждой денежной единицы в течение трех лет, то процентная ставка r имеет формулу (1 + i) 3 =

Это определяется из u (3) и (3) = (0,92-0,93-0,94) «1 = 1,2433727, поэтому мы можем легко получить r = 0,075. Поэтому мы сформулировали первый и самый простой вариант определения ST как произвольную функцию.

Конечно, невозможно исследовать природу проблемы накопления, например, показать ее полезные функции, но она очень интуитивна и, что наиболее важно, просто смотрит на другую перспективу ставок.

Вы можете предположить, что вы уже затронули все ключевые элементы и легко определили процентный процент.

И вы можете видеть, что скидка, представленная во введении пункта 1, идеально подходит ей, сыграв особую роль в следующем году на процентной ставке Ik, а последняя играет особую роль на ставке дисконтирования Dk. = 1 •

Процент Ik является мерой относительного увеличения совокупной суммы u (t) для любого года k, но только первое (k = 1) представляет абсолютное увеличение. То есть / i = и (1) -и (0) точно таким же образом •

Ставка дисконтирования Dk является мерой относительного увеличения количества u (t) в любом году, но в прошлом (k = -1 ) Только представляет абсолютное значение пользы для глаз, то есть D_i = и (0) -и (-1).

Смотрите также:

| Изменение стоимости денег. | Интенсивность начисления процентов. |

| Расширенный процесс накопления. | Принцип согласованности. |

Если вам потребуется заказать решение финансовой математики вы всегда можете написать мне в whatsapp.