Оглавление:

Глава VI

Глава VI 1. 1. Внутренняя доходность i определяется по формуле (100 = 1) 1) 200 = 11а ^ + 200и * 2 ° => i = 0,055; 2) 200 = 90 ^ + 250 ^ ° = > r = 0,0524; 3) 200 (1 + г) 20 = 573 => г = 0,054. 2. Расчет прибыли П на 20 баллов. 1) На каждую выплату процентов остаются 100.

- Следовательно, P = 100 с ^ ° 4 = 2978. 2) 100 = недостаточно для каждой выплаты процентов, поэтому P = 25 000- (20 000 + 100 с ^ J5 * * * *) = 1693. 3) Выплата процентов до 20 Там нет смысла в аренде.

Следовательно, наибольшая выгода достигается при ведении журнала. Людмила Фирмаль

Следовательно, P = 57 300–20 000 (1,05) 20 = 4234. Начальное приближение (поиск VD): не требуется для случаев 1) и 3). 2. Замена ^ на 2Ov10 дает уравнение 25i20 + 18i10-20 = 0, V10 = (-9 + 1/581) / 25 = 0,604, v = 0,95086, i = 05168. 2.

1. Предполагая, что интенсивность притока равна 1, так что 20 • 50 000 = 1 000 000 на единицу, если нефть добывается в первый год, весь доход от продаж в момент времени 0 ПП будет ва ^. Математическое ожидание того, что именно происходит, равно вероятности того, что скважина будет пробурена: 0,25.

- Аналогичным образом можно рассчитать средний доход ПП за другие годы. Расходные элементы ДП рассматриваются как величины а0 = -2,7, сс = а2 = -0,2, аз = -0,2 + 0,1 = -0,1. Следовательно, получается уравнение V (i) = -2,7-0,2a. ^ -0, lv3 + (0.25v + 0.2v2 + 0, lv3) ^, = 0. Решение i = 0,0933.

2. В этом случае при аналогичной процедуре получаем V (i) = -2,7-0,2oL-0, lv3 + 0,85v3a ^ = 0 и, следовательно, i = 0,1455. Найти начальную посадку. 1. Покажите, что желаемый упрощенный вариант уравнения может быть описан в виде -27-bi3.5 4-60i7 = 0. Таким образом, X = (3 + (9 + 1620) 1/2) / 60 = 0,72268, v = 0,91138, i = 0,09724.

установив V3,5 = x и решив квадратное уравнение Людмила Фирмаль

Фактически, для этого достаточно сделать четыре перестановки в левой части исходного уравнения: 10i5, 0 при 0,05i, lv3, 0,2 при (v + v2 + v3) 0, bi2, 0,2 (и + и2) + 0, lv3 на 0, bi3.5; 2. В этом случае по аналогии достигается уравнение -27-bi4 + 85i8 = 0.

Решение, которое дает u4 = 0,6, u = 0, 88011, i = 0. 13622. 3. 1. Формат диаграммы (1000 = 1) 200 200 200 0 LL 8 9 10 12 3 7 -500 -2J> 0 2. DPO G = min {t> 0: B (t) = -500 (1,15) * + 200 с? ’15> 0} = 4, a ?: 15 = 2,2832 <2,5 и a ?; 15 = 2,855> 2,5. 3 | 4 | 3. Остаток после выплаты кредита b = B (4) = 124,172.

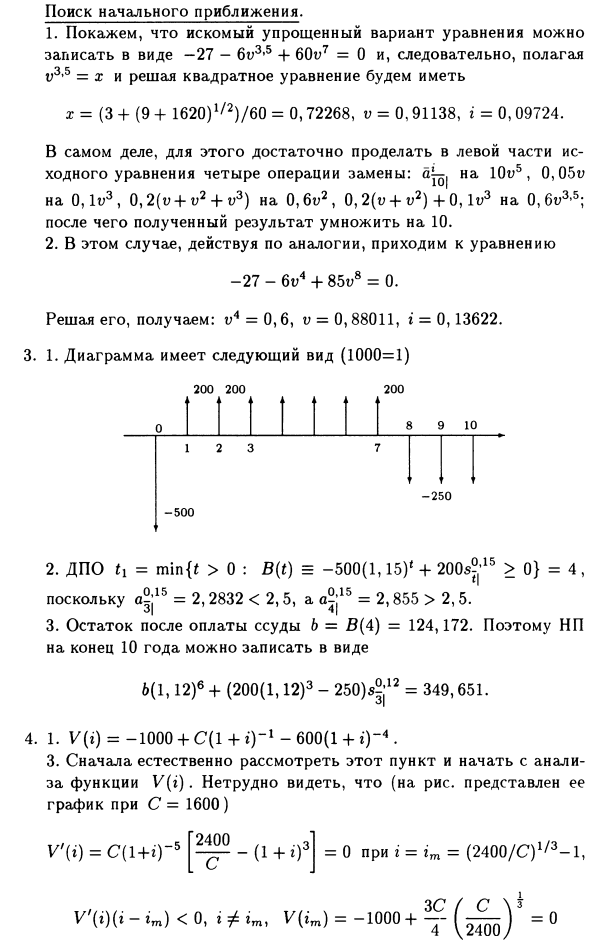

Поэтому НП через 10 лет можно описать в виде 6 (1.12) 6 + (200 (1.12) 3-250) 4’12 = 349.651. 3 | V ‘(i) = C (14-i) -5 для r = rm = (2400 / C) 1 / 3-1, V’ (i) (t-im) <0, r / rm, V (Fm) = _10004- (g ^) 3 = 0 4. 1. V (i) = -1000 4-C (14-g) «1-600 (14-g)» 4 • 3. Естественно рассмотреть этот момент, начав с анализа функции V (i).

Легко видеть, что C = a (график показан при C = 1600 на рисунке). Таким образом, функция V (i) монотонно возрастает слева от r и монотонно уменьшается вправо. V (0) = С-1600, V (im) (C-а)> 0, С0a, V (i) -> — 1000, если r-> oo, Y (r) -> — oo, ( В случае 1 4-r) -> +0 a) C -1) b) Если C = a, V (rm) = 0, V (i) <0, i 0: m, то есть im является единственным корнем.

Если 1600 0, то есть один корень независимо от im (для C> 2400, im <0). c) ck 0, im> 0, так что существует явно два пути. 2. Представьте доступные маршруты. С = 1600: 0,3631, С = 1550: 0,1036, 0,2177, С = а: 0,1588. 5. Есть две функции (PP; 10000 = 1) V1 (r) = 65v3-25 (u2-4v), V2 (i) = 65v2-55v, и нас интересует интервал значения r V2 (*) Есть. > V> (я).

Однако это неравенство с v> 0, т. Е. R> -1, эквивалентно неравенству 13v2-18v 4-6 <0. Следовательно, неравенство <v <v2. Где = (9- \ / 3) / 13, v2 = (94- \ / 3) / 13- корень соответствующего уравнения. Другими словами, требуется следующий интервал INC. Vj 1-1 = 0,2113 <i <0,7887 = vf1-1. 6. 1.

Сумма займа, остающаяся на конец года k, может быть выражена как накопленная разница на данный момент. Стоимость заимствованной суммы и совокупная стоимость произведенных платежей. Следовательно, k 1 = 1 дает желаемое представление.

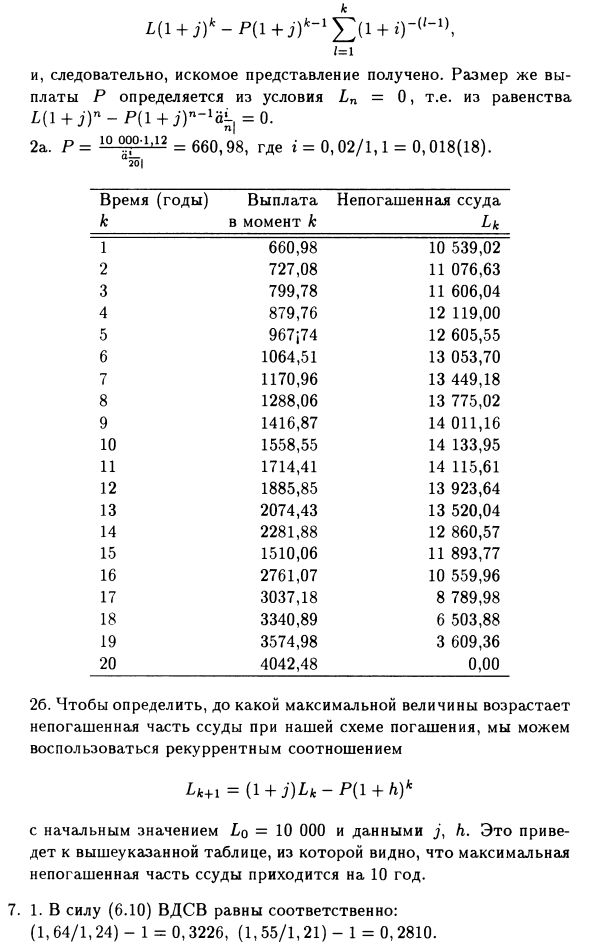

Сумма платежа P определяется из условия Ln = 0. Из уравнений L (l + j) n-P (l + j) n-, ai | = O. 2a. P = 10 ° U1-12 = 660,98, где i = 0,02 / 1,1 = 0,018 (18). tt2O | Время до погашения остатка кредита (год) Лк 1 660,98 10 539,02 7 7,08 11 076,63 3 799,78 11 606,04 4 879,76 12 119,00 5 967J74 12 605,55 6 1064,51 13 053,70 7 1170,96 13 449,18 8 1288,06 7 775,02 14

1416,87 0 10 1558,55 14 133,95 11 1714,41 14 115,61 12 1885, 85 13 923,64 13 2074,43 13 520,04 14 2281,88 12 860,57 15 1510,06 8 893,77 16 2761,07 10 559,96 17 3037,18 8 789,98 18 3340,89 6 503,88 19 3574,26 20. Если неоплаченная часть ссуды максимальной суммы увеличивается со схемой погашения, начальное значение Lk + l = (l + j) Lk-P (l + h) k Lq = 10000 и данные j, h

Вы можете использовать рекурсивные отношения, используя приведенную выше таблицу. Из этой таблицы видно, что самая большая неоплаченная часть кредита составляет 10 лет. 7. Благодаря 1. (6.10) WSS соответственно равны: (1.64 / 1.24) -1 = 0,3226, (1,55 / 1,21) -1 = 0,2810. 2а.

Предположим, что инвестор всегда покупает 100 единиц и интересуется годовым доходом. Тогда ATC можно описать как 124 + 131 v1 / 4 + 148v1 / 2 + 158v3 / 4 = 4 • 164v. Тогда мы получим я = 0,2932. 26.

Если инвестор всегда покупает 100 единиц, формат ATC — 400 с || • = 1,64 100 1,31 + 100 1,48 + 100 \ 1,58 / т. Е. С ^? = 1,1801. Это дает r = 0,2979. Для. Аналогично получается 1214-92V1 / 4-b 103u * / 24-131 v3 / 4 = 4 • 155i. Оттуда я = 0,6731. 36. В этом случае я = 0,7088. s ^ = 1,4135: 100 0,92 + 100 100 \ 1,03 + 1,31 / ‘

Рентабельность инвестора незначительна, но определенное количество единиц или определенная единица просто приобретается за определенную сумму или у любого фонда Зависит от того, Фондовый фонд имеет более низкий ВДС, но гораздо более высокий VD.

Это связано с тем, что цены на акции обычно более изменчивы, чем цены на недвижимость, и в конце периода эта цена оказалась относительно высокой. По (6.10) VDSV равно (352/186) 1 / 6-1 = 0,1122. 16. Пусть Uk будет цена за единицу на конец года, начиная с 1 апреля 1989 года.

VD можно найти по формуле 200 ^ _0 UkVk = 1200u6v6. 186 4-211 и 4-255i2 4-249i3 4-288i4 4-318i5 = 2112i6. Это дает я = 0,1060. 1c. Здесь формат ATC равен 500st = 500u6 t e-st = 8, 6839.

Отсюда r = 0,1067. 26. С учетом изменения цен формат ATC составляет 5200 J2 (l, 02ufe) v * = 1200 • 0,98uev6, fc = 0, то есть 190 4-215i 4-260v2 4-254i3 4-294i4 4-324i5 = 2070i6 Это дает r = 0,0933. 2с. Изменение цены приводит к управлению воздушным движением st = 0,98yb22o (V1 «Yuik) или st = 8,3434, но это означает, что r = 0,0950.

Смотрите также:

| Глава IV. | Глава VII. |

| Глава V. | Приближенные методы решения уравнений. |