Оглавление:

Глава VII

Глава VII 1. Существует третий вариант исполнения кредитного обязательства: D = 0,06, R = 1,2, k = 2, h = 0,3 (0,4), d = 0,05, CHED i = 0,07. Погашаемая номинальная стоимость определяется так, что, с одной стороны, N = 221 / V / = 75, а с другой стороны, NiR-Ci = 15 + /, I> 1 (здесь 1000 = 1 или менее). Так получается ли величина n из уравнения C = 22? C / = 75 • 1,2 = 90 (без проблем): n = 5

- Положим Ki = (15 + 1) вл. Тогда, независимо от налогового варианта, 5 K = £ 2 L ‘/ = 15agj07 + (Za) s | 0,07 = 15-4,1002 + 11,7469 = 73,25 1 Таким образом, используя формулу Макемама, (С-K = 16,75): 1) t1 = 30%: A = A ‘+ ^ fr (CK) = 81,77 = 75P, P = 109,03%. 2) t = 40%: A = K + — / <) = 80,55 = 75P, P = 107,40%.

2. Измерьте количество лет с даты выпуска. Людмила Фирмаль

Затем инвестор покупает кредит через полчаса. Таким образом, если погашение происходит в момент n (1 1. Функция A (n, r) является фиксированным r для r> 0,1

Однако полученное уравнение (1) можно переписать в виде P = 102v ‘/ 2 = 10ajq + 100v «. 0,1, если P <100. Обратите внимание, что для r> 0,0404, 102V1 / 2/2 <100. Добавьте следующее к вышесказанному. В этом случае цена покупки выше, чем цена выкупа.

- Но, несмотря на это, самый большой VD достигает самого раннего погашения. Причина в том, что на момент покупки осталось мало времени для уплаты первого процента. 3. Есть второй вариант ссудной задолженности. D = 0,09, H = 1,2, P = 0,2, k = 2, N = 100, u = 5,5, n2 = 10, S (l-ti) = 2 ^ 5 = 0,06. 1) CHED i = 0,05. В этом случае 0,06> 0,05> 0,05 (2) = 0,0494.

Таким образом, a> 1, поэтому желаемая цена a = A (P1; 0,05) = 120 ^ + ^ (120-120v «5) = 120 0,765 + о ^ (120-91,8) = 91,8 + 34, 25 = 126,067 2) CHED g = 0,07, где 0,06 <0,07 ^ = 0,0688 <0,07, поэтому a <1, и, следовательно, желаемая цена a = D (n2; 0,07) = 120v ^ O7 + ^ (120-120f ‘° O7) = 112.44 Кроме того, если вопрос о прибыльности будет рассмотрен 1 января 2000 года,

диапазон погашения будет сужен до 6,5 120, искомый VD r определяется из уравнения a = 4 Людмила Фирмаль

(5.5; 0,05) = 4 (10; r), где r = 0,056. 2) На этот раз максимальная доходность наступает при погашении, ближайшем к 1 апреля 2000 года. Следовательно, i определяется из уравнения a = 4 (10; 0,07) = 4 (6,5; g) Где найти i = 0, 067? 4.1 1) Номинальная стоимость остатка по кредиту на 15 апреля 1915 года составляет 130 (Пусть 1 000 000 = 1),

поэтому КП для всех выплат, оставшихся в этот день, составляет K = 2a ^? 35 4- Zi10a ^ | 4-4i23a? | 4-bi30 ^ 4-bi35 ^ = 62,717 Итак, ПП всех оставшихся платежей по формуле Макема составляет K + oS) (13 (‘-K | = 12»4, поэтому искомое значение одного номинала составляет 0,9318 = 121,14 / 130). .2) VD: n лет при погашении удовлетворяет формуле 93.18 = For! ^ ‘+ 100v. «

Поскольку цена покупки меньше, чем цена выкупа, VD уменьшается с увеличением срока погашения, поэтому VD составляет 5% Вы должны найти и погасить больше, чем n. N + 1 — меньше года, но если r = 0,05, уравнение равно 3 (1 _ 93,18 = 4-U0ip 0,05 (0 или 93,18 • 0,05 (4 * -) 3 100-0,05 <4> -3 = 0,8246,

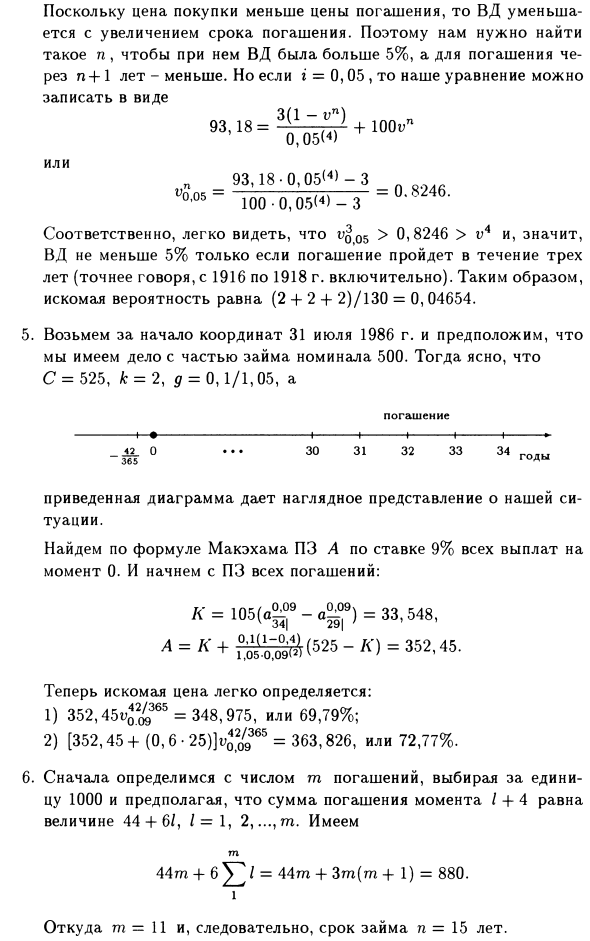

поэтому Uq05> 0,8246> v4 и, гм, VD только в том случае, если погашение производится в течение 3 лет (точнее, с 1916 по 1918 год) Желательно, потому что это 5% или более Иметь вероятность (2 4-2 4-2) является / 130 = 0,04654. 5. Предположим, вы берете начало координат 31 июля 1986 года и имеете дело с частью займа с номинальной стоимостью 500.

Затем для C = 525, k = 2, p = 0,1 / 1,05 и погашения <2 365 -I I 30 30 32 33 34 лет, рисунок ниже дает визуальное представление о нашей ситуации. По формуле Makeham PZ A вы найдете по ставке 9% от всех платежей в момент времени 0. И начнем со всех погашений ПЗ. /<=10(a^9-a^9)=33.548, l = A ‘+ r ^^ (525-L’) = 352’45-

Теперь вы можете легко определить желаемую цену: 1) 352, 45кв2 (4365 = 348,975 или 69,79%; 2) [352,45 + (0,6-25)] i> o2m65 = 363,826 или 72,77%. 6. Сначала определите количество выплат m. Выберите 1000 за единицу и предположите, что сумма погашения / 4-4 равна 44 4-6 /, / = 1, 2, …, t. 44t4-6 = + 3m (m4-1) = 880,1

Отсюда m = 11, и, следовательно, срок кредита n = 15 лет. Далее используйте формулу (4.1) 0,055-0,625 г (2) (880-K) -0,3 880-831,6 880 L- = / («), где A — цена покупки, а K — общая сумма погашения. PP: A = 831,6 = 0,945-880, K = 44 (a ^ -a ^) + 6v4 (Za) TT В качестве начального приближения r = (0,055-0,625) 4- (100-94,5) 0,7 94,5-11 = 3,8%.

Исходя из этого, я ищу вилку: / (0,04) = 830,969, / (0,035) = 867,387. Теперь мы можем видеть, что C = 880 • 0,945 = 831,6 и i = 0,040 с точностью 0,1%. 7. 1. Цена за единицу суммы погашения на момент покупки составляет Pi. Далее RC1 4-i) n = 1-t (l-P ), поэтому p = 1-t1 (1 + ») n-G 2.

Пусть P2 будет цена за единицу суммы погашения на момент продажи. Тогда Pi (l 4-i) m = Pi-t (P2-Pi). Следовательно, 3. Пусть P3 будет цена, приобретенная A во время продажи. Тогда, если 1) используется в нм вместо n, мы получаем P3 = (1- <) / [(1-4-g) n «mt], поэтому форма искомого уравнения имеет вид Pz-« (Pz-P.) (1 + j) At + [(i + i) -t] •

Подстановка указанного значения приводит к j = 8,26%. 8. Сделайте BP равной полугодию, таким образом: Предположим, что желаемая доходность i = i2-, которая удовлетворяет формуле погашения для центрального банка с номинальной стоимостью 100 35,125 = 1,75 (14- «) 1 _ ‘/» 1994 и с момента их покупки 1994

Временной интервал t = 109/183 для шести месяцев до 1 июня 1994 года равен 1 декабря 1994 года. Решение этого уравнения дает i = 0,05083, и соответствующая годовая доходность равна (1 4 -i) 2-1 = 0,1042 9.

Возьмите АД года и пусть m обозначает количество выполненных прогонов, тогда уравнение (100 = 1) N = ^ ( 900 + 100 • I) = 16 500 = 900 м + 50 м (м + 1) 1 Следовательно, при m = 11, 5, б •••, циркуляция происходит в момент 15. 1) R = 1,1, d = 0,055 / 1,1 = 0,05, k = 2, C = NR = 1 815 000, g = 4%, поэтому все выплаты PP и K = 52 (900 + 100 • /) 110 и ^ = 1 = (900 • 1Y) (aT5 | -a ,,) + 11 OOOv4 (Za) ij | = 1203393.

K + 0,05 0,75 815 ooo _ L _! 782 449, т. Е. 108 03% 0,04 <2> 2) Поскольку цена платежа (107) меньше 110, доходность наступает по истечении периода n CHED i в это время удовлетворяет требованиям ATC 107 = 0,7 • 5, 5a $ + 110v «= 0 (i) + [110- /? (R)] cn, (1) где D (r) = 0,7 «5,5 / ^ 2 \, где i = 0,04, из (1), vJ04 = 0,7656, Vq04> 0,7656> Vq | 04

Понятно, поэтому i <0,04 только для n <6 и, следовательно, только для первых двух смещений: 2100/16 500 = 7/55 = 0,1273. 10. 10. Ri = 1004-x • /, где Z = 1, 2, 3 и 4, указывают желаемую цену выкупа 100 единиц номинальной стоимости в момент времени 21 и используют первый метод.

Из раздела 5.1. Другими словами, используйте формулу Sleep Makeham. Чтобы использовать, оцените стоимость «всех» вспомогательных ссуд, равную 50% постоянного погашения и заработной платы по номиналу, и выполните коррекцию полученной оценки. PP L ‘= 2000 (v2 + и «+ v6 + v £ 07) = 2000a? J ° 74 | ° 7 = 5769,37 для всех выплат вспомогательного займа.

Следовательно, стоимость займа на момент покупки составляет k + ta ^ ( 8000_L ‘) = 7403191-, но PZ «избыточного» PN в течение первых 5 лет составляет 8 ° C4) + bOiC4’ + 40v4a ^ = 20 (Ts4) + C4) + 2a $ 07) = 274,85 во время погашения Маржа премии составляет 20 тонн (v2 + 2 v4 + Zib + 4vq 07) = 134,526 тонн.

Таким образом, уравнения 7403, 91 + 274, 85 + 134,526t = 7880,55, и мы знаем, что m = 1,5. А это значит, что искомая цена R [равна 101,5, 103, 104,5, 106% соответственно. 11. 1) Во-первых, если вы получаете 1000 за единицу, обратите внимание, что общая номинальная стоимость кредита составляет / V = 15 + 20 + ••• + 85 = 750.

Таким образом, C = 750, все погашения PP K = 10 (a ^ 3-a !? ‘1) 4-5g5 (/ a) P | = 195.498. Следовательно, желаемая цена 4 = K + 0,07011 (2) ’33) (C-A ‘) = 461,905. 2) Начиная с 31 декабря 1984 года, эта дата упрощена и приравнивается к 1 января 1985 года, и чистый процент, который B, который ищет d из условий равенства в то время, потерян.

Ясно, что это можно сделать, потому что все изменения в AP, касающиеся нового законодательства, относятся к периоду с 1 января 1985 года до конца срока действия кредита. Этот период включает в себя последние 10 выплат. д.

Показывает номинальную стоимость этих выплат через TV /, I = 1,2, •••, 10 и номинальную цену за единицу при покупке через p = A / N. Понятно, что / V / = 35 + 5 /, а p = 461,905 / 750 = 0,615873. Далее предположим, что, как в разделе 4.1, покупная цена первого уровня определяется пропорционально первоначальному погашению / V / и равна TV / p (не N / (1 + r) p).

Затем НДС уровня 1 получается из суммы M (14-g-p), а чистая премия по погашению составляет Mr-0, W / (1 + g-p) = M [0,9g-0,1 (1-p)]. Но £ 1 ° и M = 40y + 45v2 + ••• + 85u10 = + 5 (10) ^ = 360,241. И сделать его равным L. Первый ПЗ может быть описан в виде «ММ [0,9 г-0,1 (1-р)] = [0,9 г-0,1 (1-р)] Л.

Для одного чистого процента PZ удобно рассчитывать по формуле (1-t ) I = a (C-K ‘) (см., Например, 3.1). Следовательно, ПП всего чистого интереса, который потерял В (то есть разница между «прошлым и настоящим»), составляет 0,07 (1–0,33) –0,05 (1–0,5) (С-K) = 59,397; 0, H2) Где C = 40 + 45 + … + 85 = 625 — это номинальная стоимость непогашенного кредита в момент времени 0, / <= L = 360,241-PZ остается с погашением.

Следовательно, уравнение имеет вид [0,9g-0,1 (1-p)] L = (0,9g-0,038413) 1 = 59,397, что дает r = 0,2259. 12. Для ясности предположим, что ценная бумага с номинальной стоимостью 100 была приобретена во время выпуска по цене А, и в качестве единицы времени была выбрана процентная выплата BP.

Пол года Тогда для обоих CB, DP a имеет вид: n = 40 или 60, в зависимости от CB. a = 1,5, f = 1, 2, n-1, atn = 101,5. Затем, чтобы использовать правильное уравнение (6.1), в котором величина btl определяется по уравнению (6.2), для определения желаемой цены в этой ситуации сначала определите величины Q, R, ti и т из (6.1)

Вы должны сделать это. (6.2). Q (t) в (6.1) означает ILI. Эта функция в момент 0 обычно неизвестна, особенно все последующие значения неизвестны. Кроме того, для решения уравнения (6.1) могут быть определены только константы.

Следовательно, без учета значения Q (0), даже если время выпуска 7 апреля 1986 г. выбрано равным 0, выбранная единица времени запоминается и ti = I, 1 = 0, 1, •••, n и Q (t /) = Q (/) = Q (0) (l + / z) ‘/ 2, f> 0, (1).

Где h — предполагаемая годовая интенсивность роста. В отличие от случая Q, значение bt (обычно четко определенное для первых двух значений. BtQ — цена покупки. Bt} известно по восьмимесячному сдвигу в индексе R. Точнее, по месяцам функций R и Q (6.2), (6.4) введем уравнение R (k) = Q (k-8), присвоим число r = 0 в апреле 1986 г.

Предположим, что растет как Q.? (6 /) = I (6) (1 + A) ^ «1 ^ 2, I> 1 и число -8 с августа 1985 г., февраль 1986 г. (Выражение (6.1) можно записать в виде n + h для функции Q в (1) и (2).) ^ ‘2 / 2 . 0,06 для всех предметов (меньше -h <0,06). Таким образом, для h <0,06 доходность обеих бумаг немного выше 1,5%, и это ясно, когда h> 0,06-минимум.

Однако тесты показывают, что для h = 0,04 значение i для n = 40 или n = 60 составляет 1,5319 и 1,5242% соответственно. Другими словами, в этом случае реальная доходность 20-летних акций будет несколько выше.

Для h = 0,08 значения i для n = 40 или n = 60 составляют 1,4688 и 1,4763% соответственно. Акции 30 лет назад имеют большой реальный доход.

Смотрите также:

| Глава V. | Приближенные методы решения уравнений. |

| Глава VI. | Общие соображения. |