Оглавление:

Классификация национального богатства

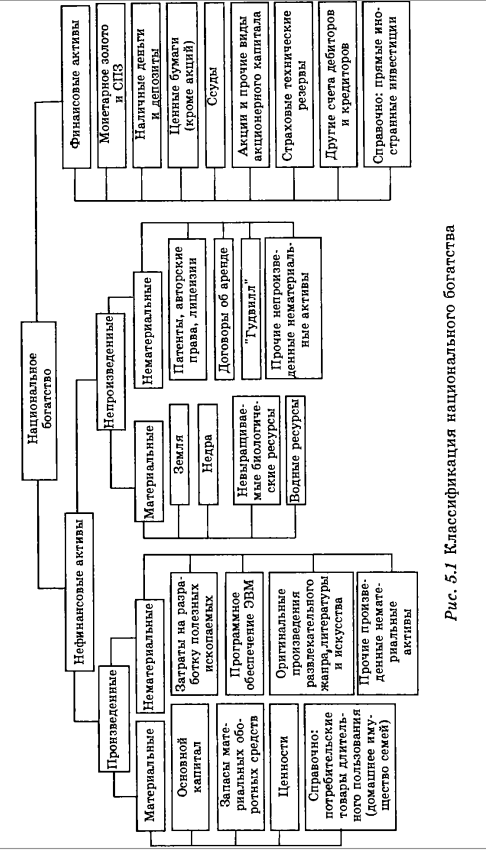

Классификация национального богатства Все виды ресурсов (материальных и нематериальных), принадлежащих национальной экономике, обычно называют экономическими активами. Экономический актив — это экономический объект, и от его владения или использования владелец получает экономические выгоды. Доход. Некоторые виды активов не являются источником дохода, но являются способом поддержания благосостояния, например, драгоценные камни и металлы. Экономические активы

классифицируются как нефинансовые и финансовые (Рисунок 5.1). 1. Нефинансовый актив — это объект, принадлежащий бизнес-единице, который приносит фактические или потенциальные экономические выгоды в течение определенного периода времени в результате использования или хранения бизнес-единицы. В зависимости от способа создания такие активы можно разделить на производственные и непроизводственные. Производимые нефинансовые активы подразделяются на материальные и

нематериальные. Материал, произведенный нефинансовыми активами, создается в результате производственного процесса и включает три основных элемента. (основной капитал) представляют собой материальные активы, которые эксплуатируются в течение длительного времени (не менее одного года), производят товары и предоставляют рыночные и

Основные средства (основной капитал); запасы оборотного капитала; стоимость: основные средства Людмила Фирмаль

нерыночные услуги Будет использоваться повторно. В то же время для упрощения учета (из-за низкой стоимости) мелкое оборудование и инвентарь не входят в эту группу. Военная техника (ракеты, бомбы, управляемые ракеты и т. Д.) Не считается основным капиталом, поскольку она не используется для производства товаров или услуг. Поэтому все расходы на военную технику связаны с промежуточным потреблением. Поскольку оружие, используемое в невоенных службах безопасности, считается производственным средством для

предоставления рыночных и нерыночных услуг, его стоимость включена в основной капитал. Материальный основной капитал включает здания (в том числе жилье), сооружения, машины, оборудование и сельскохозяйственные (возделываемые) активы. Нежилые здания — нежилые здания, такие как промышленные, коммерческие, склады, базы отдыха, отели, рестораны, учебные заведения, медицинские учреждения, исторические здания, определенные как нежилые здания Жилые здания, которые

используются целиком или в основном в качестве жилых помещений, включая гаражи, мобильные дома, караваны и другие связанные с ними сооружения, такие как гаражи, мобильные дома, караваны, плавучие дома и т. Д. Владелец считается владельцем компании, занимающейся производством жилищных услуг для конечного потребления. В СНС дома считаются основными средствами, а не потребительскими товарами длительного пользования. Сооружения-дороги, мосты, тоннели, путепроводы, метрополитены, шахты, гидротехнические сооружения,

трубопроводы и др. Машины и оборудование. В этой статье рассматриваются все типы оборудования, используемого в производственных целях, за исключением машин и оборудования, приобретенного дома для конечного потребления (например, автомобили, холодильники и телевизоры являются активами и Не рассматривается, но представляет собой товары длительного пользования и бухгалтерский баланс активов и пассивов в качестве справочного материала). Однако, когда такие машины используются для выполнения производственных процессов дома, их необходимо

классифицировать как основные средства. Несколько культур собирают на фруктовых деревьях, виноградниках и других плантациях. Экономическая категория «Основные средства», используемая BNH, не совсем совпадает с категорией «Основные средства», используемой СНС в качестве ключевого элемента национального богатства. Во-первых, в стоимость основных средств не входит стоимость жилья и приложений, принадлежащих физическим лицам как физическим лицам. Во-вторых, основные

активы статистической работы включают только полностью завершенные объекты, тогда как СНС включает незавершенную работу как часть этого типа активов, когда они становятся собственностью владельца. Это Вторым элементом произведенных материальных нефинансовых активов является товарно-материальные запасы. которые были приобретены и предназначены для перепродажи без промежуточной обработки или для дальнейшей обработки. , Это различные продукты, в том числе

Они состоят из инвентаризации продуктов, которые остаются у производителя до их продажи или обработки, и инвентаризации продуктов, Людмила Фирмаль

следующие статьи «Сырье» (промышленное сырье, полуфабрикаты, сельскохозяйственные материалы, упаковочные материалы, канцтовары и т. Д.). Это включает незавершенное производство, инвентаризацию товаров в обращении и инвентаризацию, хранящуюся в государственных резервах. Это важные продукты, которые в основном не используются для производства или потребления. Они являются сокровищами, потому что их стоимость не должна уменьшаться по отношению к общим уровням цен.

Ценность состоит из драгоценных металлов, камней, драгоценных камней, произведений искусства и костей товаров. Поскольку стоимость материальных товаров, включенных в эту группу, относится к потреблению, а не к накоплению, стоимость новых потребительских товаров длительного пользования, которые также являются материальными и производят нефинансовые активы с экономическим содержанием, рекомендуется для ссылки в новых международных стандартах СНС. вы. В системе BNH потребительские товары длительного пользования традиционно накапливались

населением и считались товарами домашнего обихода, включенными в количество богатства в стране. , Литература, искусство. Разведка полезных ископаемых — затраты на разведку нефтяных, газовых и не нефтяных месторождений. Эти затраты включают расходы на предварительное лицензирование, затраты на лицензирование и приобретение, затраты на оценку и фактическое разведочное бурение, а также транспортные расходы, которые позволяют проводить воздушные и другие исследования и испытания. Компьютерное программное обеспечение —

Компьютерные программы, описания программ, системные и прикладные программные приложения. Это включает в себя программное обеспечение, приобретенное и разработанное для использования клиентом. Он также включает значительные затраты на приобретение, разработку и расширение компьютерных баз данных и, как ожидается, будет использоваться более года, независимо от того, продаются они на рынке или нет. Развлечения оригинального жанра, литературы и искусства. Такие оригиналы, как

фильмы, музыкальные произведения, литературные произведения, произведения искусства, рукописи, переводы, модели, радиопрограммы и телешоу, могут использоваться продюсерами и продаваться другим учреждениям. В соответствии с методологическими рекомендациями СНС эта группа активов должна также включать значительные затраты на приобретение, разработку или расширение компьютерных баз данных, которые будут использоваться более года. Непроизведенные нефинансовые активы

не являются результатом производственного процесса, но подразделяются на материальные и нематериальные в процессе производства. Материальные непроизводственные нефинансовые активы включают в себя: Кишечник; Биологические ресурсы, которые не могут быть преобразованы, водные ресурсы. Земля состоит из земли, зданий, сооружений, обрабатываемых земель, рекреационных земель и связанных с ними поверхностных вод. Это включает важные улучшения, которые не могут быть физически отделены от самой Земли. Недра состоят из доказанных запасов угля, нефти, природного газа, запасов руды и нерудных полезных ископаемых, пригодных для разработки в современных условиях. Некультурные биологические ресурсы состоят из природных ресурсов, которые не культивируются

намеренно. Примерами могут служить естественные леса, используемые для заготовки леса, и дикие животные, забитые на мясо. Эти типы активов относятся к национальному богатству, только если установлена собственность. Водные ресурсы-водоносные горизонты и другие подземные воды. Эти недостатки реализуют права собственности и рыночные оценки и управляются в некоторой степени экономически. Характерной чертой всех природных ресурсов, принадлежащих этой группе, является то, что они могут

установить право владеть ими и передавать их от одного объекта другому. Если такие права не могут быть установлены, соответствующие элементы не включаются в состав национального богатства. Например, море или небо. Из-за отсутствия оценки природных ресурсов в отечественной статистике они учитываются только в натуральной форме. Нематериальные, непроизводственные, нефинансовые активы создаются вне производственного процесса, и право владеть ими устанавливается посредством соответствующих юридических или бухгалтерских мер. К указанным группам активов

относятся патенты, авторские права, лицензии, договоры аренды и приобретенный гудвилл (стоимость гудвилла определяется на основе того, что обеспечивает компании долгосрочные выгоды, и индивидуально идентифицируется как актив. (Например, репутация компании, название, деловые отношения, используемый товарный знак и т. Д.)). 2. Финансовые активы — это активы, большинство из которых выступают против финансового долга. Финансовое обязательство формируется, когда одна институциональная единица (кредитор) финансирует другую организацию (должника). Такие

финансовые обязательства представляют собой финансовые активы для кредиторов и финансовые обязательства (обязательства) для должников. Золотые монеты и специальные права на снятие средств (SDR) также считаются финансовыми активами, но соответствующие финансовые обязательства отсутствуют. Экономические финансовые активы включают в себя: Денежные деньги — это деньги, которыми владеет доминирующее финансовое учреждение или другие учреждения, находящиеся под его эффективным контролем, и хранящиеся как часть финансовых активов и резервов в иностранной валюте. Специальные права на снятие средств — это международные резервные активы, созданные Международным валютным фондом (МВФ) и распределенные между членами в дополнение к

существующим резервным активам. Они хранятся исключительно государственными владельцами, обычно центральными банками. Члены Международного валютного фонда, которому были переданы специальные права на снятие средств, не обязаны МВФ. Владельцам СДР гарантируется право на получение резервных активов в конвертируемой валюте. Денежные средства — это банкноты и монеты из определенных стран и других государств, и обычно они используются для оплаты. Юбилейные и другие монеты, которые хранятся в качестве сувениров и фактически не находятся в

обращении, исключаются из актива. Депозиты с наличными могут быть использованы в качестве средства платежа путем получения наличных с депозитами или проверки средств. Получать определенный денежный доход. Ценные бумаги включают векселя, облигации, облигации и банковские разрешения. Ценные бумаги (не акции) можно разделить на краткосрочные и долгосрочные. Заем — финансовый актив, созданный, когда кредитор предоставляет ссуды непосредственно должнику, и он был аутентифицирован непередаваемым документом, или кредитор не получил защищенный документ, подтверждающий сделку. Включает кредиты с погашением в рассрочку, кредиты учреждениям торгового

финансирования и т. Д. Акции и другие виды акций представляют собой долевые ценные бумаги, которые не предоставляют право на определенный доход (дивиденд) или фиксированную сумму после ликвидации компании. Право собственности на акции обычно подтверждается различными акциями и документами, которые гарантируют участие в распределении остаточной стоимости при ликвидации компании. Чистые активы владельцев квази-компаний являются одной из составляющих акций и другого капитала. Технические страховые резервы, как и пенсионные фонды, представляют собой активы страхователя и обязательства страховой

компании (страхование жизни или другие виды страхования). Прочие счета дебиторов или кредиторов представляют собой финансовые активы в форме торговых займов, предоплат и других источников для получения необходимых финансовых ресурсов. Соответствующие финансовые активы или финансовые обязательства учитываются по группам финансовых активов, перечисленных выше (акции, кредиты и т. Д.), Поэтому отображаются прямые иностранные инвестиции каждого сектора экономики. Определение общего актива необходимо для увязки баланса активов и пассивов с другими счетами СНС и платежного баланса.

Смотрите также:

Если вам потребуется заказать экономическую статистику вы всегда можете написать мне в whatsapp.