Оглавление:

Виды оценки основных фондов. Балансы основных фондов

- Тип оценки основных средств. Баланс основных средств Основным элементом экономических нефинансовых активов является основной капитал национальной экономики. Оценка используется для определения валовой суммы, материальной структуры, анализа тиражирования и амортизации (амортизации) основных средств. Как вы знаете, основные средства учитываются на ежедневной основе (обычно в начале и в конце периода) как в натуральном, так и в стоимостном выражении. Кроме того, существует несколько оценок

для каждого компонента ценных основных средств. Полная первоначальная стоимость, полная стоимость замены, историческая стоимость за вычетом амортизации. Затраты на замену не требуют амортизации. Полная начальная стоимость представляет собой фактическую стоимость при вводе в эксплуатацию и включает затраты на создание или приобретение, транспортные расходы и затраты на установку. Все первоначальные затраты (по системе BNH) являются основой для расчета амортизации. Полная стоимость замещения — это стоимость репликации основных средств в современной ситуации. Затраты на замену отличаются от

первоначальных затрат, в зависимости от направления изменения цен на материалы, затрат на строительство и монтаж, уровня производительности труда и т. Д. основные средства, которые работают в разные периоды. Необходимо определить объем капитальных вложений и выполнить анализ тиражируемых основных средств. В СНС основные средства оцениваются только по биржевым расходам. Определяется путем переоценки основных

Оценивая основные средства по биржевым расходам, вы можете объединить Людмила Фирмаль

средств. Первоначальная стоимость за вычетом амортизации (остаточная стоимость) определяется как разница между общей первоначальной стоимостью (ППС) и стоимостью амортизации (I). Обменная стоимость за вычетом амортизационных отчислений определяется путем умножения общей обменной стоимости, полученной в результате переоценки основных средств, на дату их истечения. Существует также балансовая стоимость основных средств. Это значение, записанное на балансе компании или организации. Основные средства, удерживаемые институциональной единицей до последней переоценки, отражаются по полной

стоимости замещения, а некоторые основные средства, произведенные после переоценки, отражаются по полной исторической стоимости. Регулярная переоценка основных средств устраняет смешанный характер этих оценок. В условиях постоянных изменений цен возникает необходимость постоянной переоценки основных средств. В последние годы основные средства были переоценены до меновой стоимости с использованием коэффициента пересчета балансовой стоимости основных средств. Коэффициент

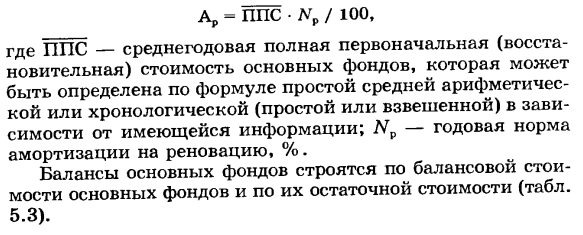

устанавливается для каждого типа основных средств и дифференцируется в зависимости от года создания (приобретения) основного средства. Переоценка определяет общую стоимость замещения. Основные средства в процессе функционирования изнашиваются и переносят их стоимость на произведенный товар. Амортизационные расходы включаются в себестоимость и накапливаются в амортизационном фонде при продаже. Он предназначен для обеспечения полного восстановления (реновации) выбытия основных средств. Годовая сумма амортизации (Ap) для

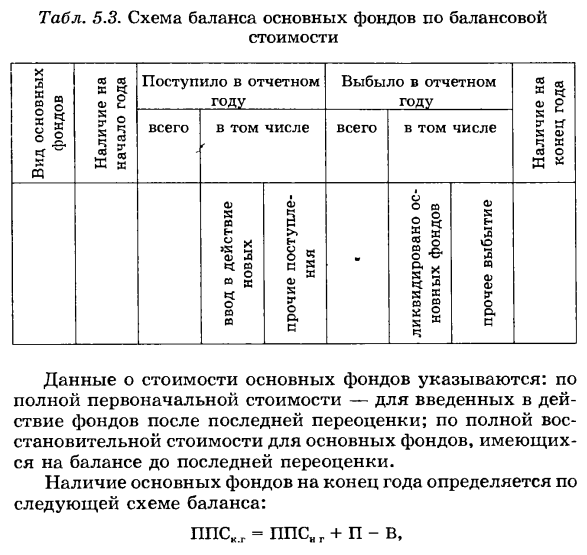

- восстановления определяется на основе установленной нормы амортизации, различаемой по индивидуальному типу и группе основных средств: Ap = PPP • Np / 100, Здесь ППС представляет собой среднегодовую общую начальную (обменную) стоимость основного средства и может быть определена с помощью простой арифметической или временной формулы (простой или взвешенной) формулы в зависимости от доступной информации. Нп-годовая норма амортизации при ремонте,%. Баланс основных средств строится на основе балансовой стоимости основных средств и их остаточной

стоимости (таблица 5.3). Tab. 5.3. Бухгалтерский баланс по основным средствам на балансе стоимость X 2 о своем отчете об отставке, полученном в ее отчете X§§ X s io f . С каждым годом X o w ** ac o 5 U s o X Из всего, включая X o►rf ~ EG W 03 CB-G3 o 5 х х я к f f f 1 £ с с? о О СС РЗ ФЧУ б- 1-> »As As►a O> SФX 3н8С! Шаз, так что ты ни я h — соо, ф5 X p, S ** X — L тт S S X SP Oh Oh Oh От r s * s до s s. и Данные о стоимости основных средств представляются следующим образом: Полная первоначальная стоимость консигнационных активов после

последней переоценки. средств имеется на балансе. Наличие основных средств на конец года определяется следующим балансом: PPSG = PPSI g + P-V, Где ППСК г и ППС ,, г — основные средства р, полная начальная (восстановительная) стоимость на конец года и на конец года соответственно. P-PPP основные средства, полученные в этом году. B-PPP основные средства, выбывшие в течение года. В таблице ниже показан баланс основных

До последней переоценки с полной восстановительной стоимостью основных Людмила Фирмаль

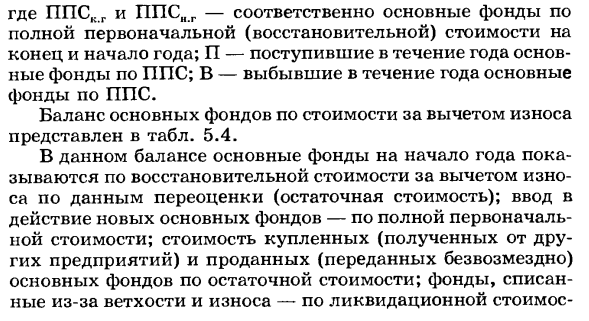

средств без учета амортизационных расходов. 5.4. В этом бухгалтерском балансе основные средства в начале года отражаются как восстановительные затраты (остаточная стоимость) после амортизации на основе данных переоценки. Ввод в эксплуатацию новых основных средств — стоимость основных средств, приобретенных (полученных от других компаний) и проданных (переданных бесплатно) по полной остаточной первоначальной

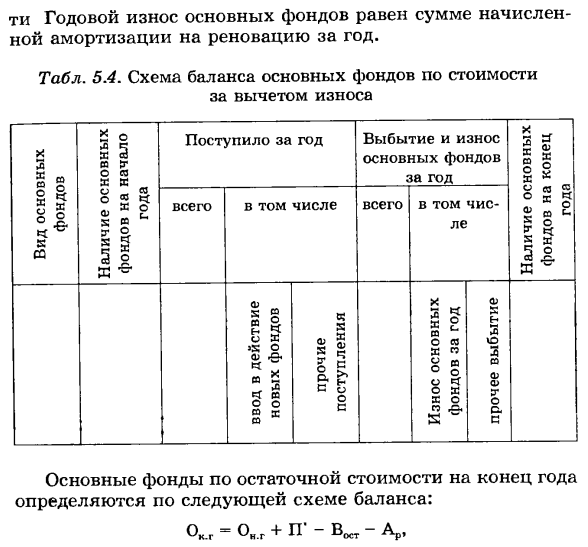

стоимости. Годовая амортизация основных средств — остаточная стоимость основных средств, амортизируемых вследствие старения и износа, равна амортизации, начисленной на момент обновления в течение года. Tab. 5.4. Схема баланса основных средств по себестоимости После амортизации Вид основных средств Наличие основных средств на начало года Выпуск основных средств за год, полученная сумма и наличие основных средств на конец года

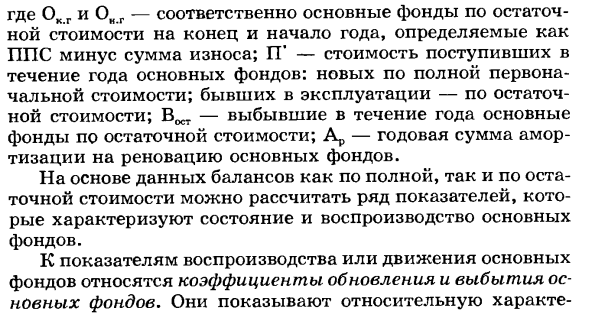

амортизации Всего в том числе всего Амортизация основных средств для ввода новых средств и других доходов и других выбытия Основные средства с остаточной стоимостью на конец года определяются в соответствии со следующим балансом: О G = Her + GG-B ^ -Ap, Здесь Ok g и Oy g — основные средства с остаточной стоимостью на конец года и на конец года соответственно за вычетом износа по ППС. P * -значение основных средств, полученных в течение года: новые по полной первоначальной стоимости. Использованная остаточная стоимость ^ — Основные средства, которые выбрасываются

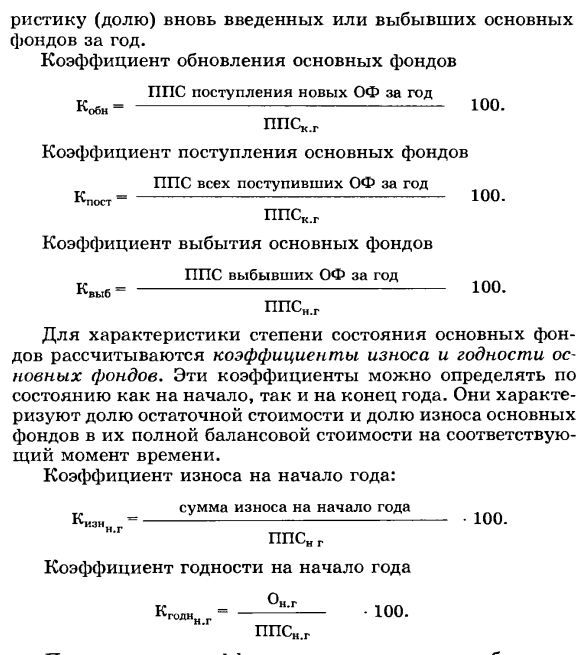

по остаточной стоимости в течение года. Ar-годовая сумма амортизации для обновления основных средств. На основе этих остатков можно рассчитать множество показателей, характеризующих состояние и тиражирование основных средств, как в полном, так и в балансовом состоянии. Показатель репликации или перемещения основных средств включает факторы обновления и выбытия основных средств. Они показывают относительные характеристики (долю) основных средств, вновь введенных или прекращенных в течение года. Скорость обновления основных

средств ППС ** — 100 при получении нового ОФ К год. PPSK.R Коэффициент дохода от основных средств Кпост всех получен ОБ ППС —- 100. cps.g Годовой коэффициент выбытия основных средств ППС quyb = -100. PPS „.G Чтобы охарактеризовать степень состояния основного средства, рассчитывается коэффициент амортизации и срок годности основного средства. Эти факторы могут быть определены как в начале, так и в конце года. Они характеризуют долю остаточной стоимости и долю расходов на амортизацию по всей балансовой стоимости в соответствующий момент времени.

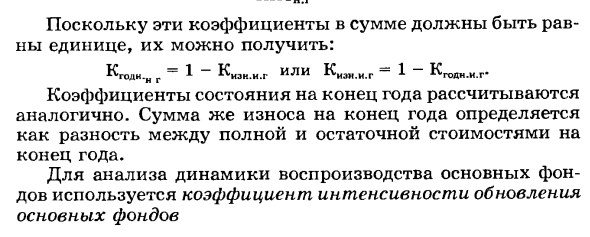

Амортизация на конец года: Амортизация на конец года CIZnn = — • Южная Осетия. PPSN г Первый срок годности Он г Кугоян г — 1—100. PPSN г Эти коэффициенты должны быть равны 1 и могут быть получены. KGOD.n g = 1 Kizn.n.g или Kiei и g-1-K GOD.I.G * Коэффициент на конец года рассчитывается аналогично. Сумма амортизации на конец года определяется как разница между общей стоимостью на конец года и остаточной стоимостью. Коэффициент прочности обновления основных средств используется для анализа

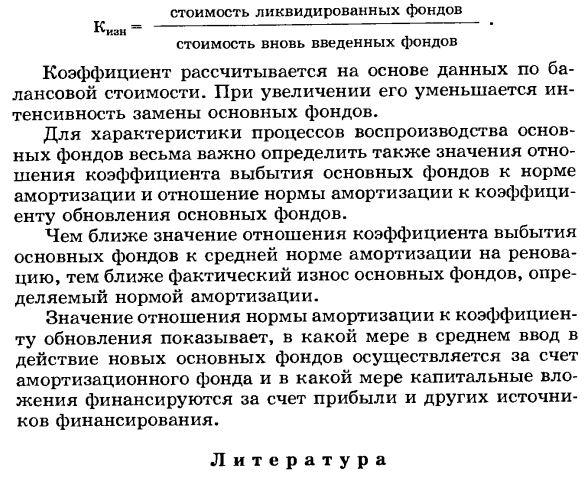

динамики репликации основных средств. К ———. Стоимость вновь введенных средств Коэффициент рассчитывается на основе балансовой стоимости. С этим увеличением интенсивность обмена основными фондами будет уменьшаться. Для характеристики процесса тиражирования основных средств также очень важно определить отношение коэффициента выбытия основных средств к норме амортизации и отношение коэффициента амортизации к коэффициенту обновления основных средств. Чем ближе соотношение между коэффициентом выбытия основных средств и средней нормой амортизации для восстановления, тем ближе

фактическая амортизация основного средства определяется степенью амортизации. Отношение нормы амортизации к норме обновления, в среднем, заключается в том, сколько новых основных средств вводится в эксплуатацию за счет фонда амортизации и сколько капитальных вложений финансируется из прибыли и других источников. это указывает на то. литература Методологические положения по статистике. Том 1 (Госкомстат России). М. : Логотип,

1996. Новиков М.М. Теслюк И. Е. Макроэкономическая статистика. Mn. : БГЭУ, 1996. 5. Практикум по социально-экономической статистике / Под ред. И.Е. Тесулька. Mn. : БГЭУ, 1997. 5. Рекомендации по оценке основных средств (в том числе нематериальных активов) как компонента баланса между активами и обязательствами СНС. М., 1996. Рекомендации по расчету национального богатства в СНС (Статистический комитет СНГ). М., 1994. Система расчета национальных счетов: пересмотрен. Нью-Йорк, 1993. Экономическая статистика / Издание Ю. Иванова. М. : ИНФРА-М, 1998.

оценке основных средств (в том числе нематериальных активов) как компонента баланса между активами и обязательствами СНС. М., 1996. Рекомендации по расчету национального богатства в СНС (Статистический комитет СНГ). М., 1994. Система расчета национальных счетов: пересмотрен. Нью-Йорк, 1993. Экономическая статистика / Издание Ю. Иванова. М. : ИНФРА-М, 1998.

Смотрите также:

| Классификация национального богатства | Статистика численности населения и его размещения |

| Начальный и заключительный баланс активов и пассивов | Статистическое изучение состава населения |

Если вам потребуется заказать экономическую статистику вы всегда можете написать мне в whatsapp.