Оглавление:

Начальный и заключительный баланс активов и пассивов

- Начальный и конечный баланс Активы и пассивы (баланс национального богатства). Факторы, влияющие на чистые активы экономики Основываясь на определении общенациональной категории богатства, она представляет собой сочетание нефинансовых активов всех экономических субъектов (резидентов) на экономической территории страны и чистых требований к другим

странам. Чистые активы, отнесенные на счет других стран, определяются как разница между стоимостью иностранных финансовых активов, находящихся у резидентов определенной страны, и суммой иностранных финансовых обязательств других стран этой страны перед другими странами мира. Поскольку финансовые активы и обязательства, возникающие между секторами экономики в конкретной стране, погашаются вместе, при расчете национального богатства учитывается только баланс иностранных

финансовых активов и обязательств. Расчеты национального богатства (по странам) и чистых активов (экономические единицы и сектора экономики) отражены в балансе. потому что они редактируются в начале и в конце периода. Итоговый баланс этого года — это стартовый баланс на следующий год. Методологии разработки обоих балансов согласованы, и показатели для этих балансов отличаются только по размеру. Баланс активов и пассивов необходим для анализа экономического и финансового положения как всей страны, так и

Балансы называются начальными и конечными, Людмила Фирмаль

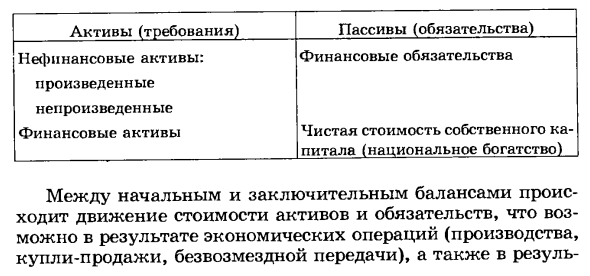

отдельных секторов экономики, поэтому его развитие является одной из важнейших задач статистики (таблица 5.1) , Tab. 5.1. Схема начального баланса актива и пассива (Конечный) период Актив (биллинг) Ответственность (пассив) Нефинансовые активы: непроизводственные финансовые активы, финансовые обязательства, чистые активы (капитал). Между начальным и конечным балансами, в результате экономической деятельности (производство, продажа, свободный трансфер) и действий или явлений, не связанных с экономической деятельностью (обнаружение месторождений полезных ископаемых, войны,

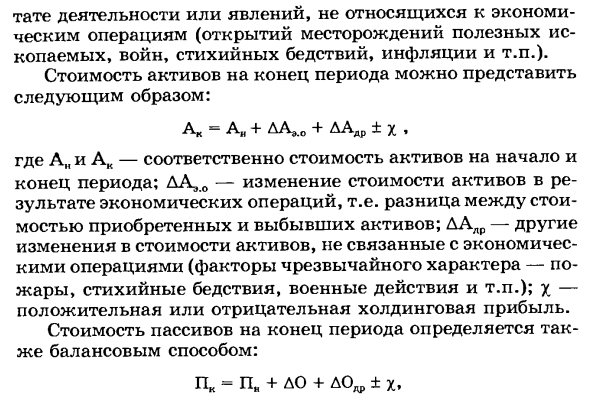

стихийные бедствия, инфляция и т. Д.). Стоимость актива на конец периода может быть выражена следующим образом: Ak = An + YES, .0 + AADP ± x. Где An и Ak — значения активов в начале и конце периода, соответственно. Да, изменение стоимости актива в результате С-экономической деятельности, т. Е. Разница между стоимостью приобретенного актива и актива выбытия. DALr — другие изменения стоимости активов, не связанные с экономической деятельностью (чрезвычайные факторы — пожар, стихийные бедствия, военные действия и т. Д.). у-положительный или отрицательный холдинг. Стоимость обязательств на конец периода также определяется методом баланса. Pc = Pi + DO + AOdr ± h, где Mon и Pk- — стоимость

долга на начало и конец периода соответственно. Изменение TO-долгов (сумма полученной задолженности за вычетом погашения); D0lr — прочие изменения суммы задолженности. На основании этих расчетов абсолютное изменение (увеличение / уменьшение) стоимости активов и пассивов может быть определено как разница в стоимости на конец и начало периода. Чистые активы (капитал) в институциональном и экономическом секторах представляют собой разницу между суммой всех активов на начало или конец периода и всеми обязательствами. Такой расчет для экономики в целом показывает размер богатства страны (см. Таблицу 5.1). Изменения стоимости активов и обязательств в результате хозяйственных операций отражаются в СНС счета операций с капиталом и

- финансовых счетах. Данные счета для других изменений в сумме активов и обязательств используются для отражения изменений в стоимости капитала по причинам, не связанным с экономическими операциями. Изменения стоимости капитала в результате инфляции отражаются на счете переоценки. В этом счете Mon и Pk являются фиксаторами, значения которых являются стоимостью долга на начало и конец периода, соответственно. Изменение TO-долгов (сумма полученной задолженности за вычетом погашения); D0lr — прочие изменения суммы задолженности. На основании этих расчетов абсолютное изменение (увеличение / уменьшение) стоимости активов и пассивов может быть определено как разница в стоимости на конец и начало периода. Чистые активы (капитал) в институциональном и экономическом секторах представляют собой разницу между суммой всех активов на начало или конец периода и

всеми обязательствами. Такой расчет для экономики в целом показывает размер богатства страны (см. Таблицу 5.1). Изменения стоимости активов и обязательств в результате хозяйственных операций отражаются в СНС счета операций с капиталом и финансовых счетах. Операции, которые отражают изменения в стоимости капитала по причинам, не связанным с экономикой, используют данные счета для других изменений в сумме активов и обязательств. Изменения стоимости капитала в результате инфляции отражаются на счете переоценки. На этом счете регистрируются номинальные прибыли (или убытки) от владения, связанные с изменениями цен в процессе хранения активов в запасах. Поскольку цены на активы меняются в течение года, ATP рекомендует проводить постоянную переоценку нефинансовых активов и финансовых

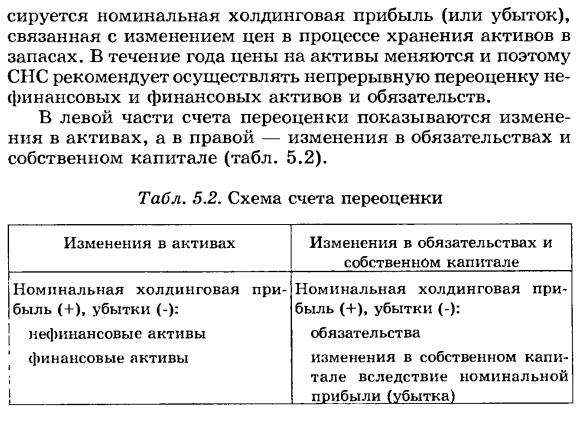

активов и обязательств. Изменения в активах показаны в левой части счета переоценки, а изменения в пассивах и капитале — в правой части (Таблица 5.2). Tab. 5.2. Схема переоценки счета Переменные активы и пассивы Номинальная прибыль (+), убыток (-): нефинансовые активы Финансовые активы 1 — связи с номинальной прибылью (убытком), представляют собой прибыль или убыток Нефинансовые и финансовые активы и обязательства, связанные с хранением, накопленные в владельцах, прибылях и убытках, классифицируются по номинальной,

Номинальная прибыль (+) «Убыток (-): обязательства, связанные с изменением капитала в Людмила Фирмаль

нейтральной и реальной категориям, номинальная холдинговая прибыль (убыток) — это цена каждого актива и обязательства Номинальная холдинговая прибыль этого конкретного актива определяется как увеличение стоимости в результате повышения цены, а отрицательное значение номинальной холдинговой прибыли формируется, когда рыночная цена падает . потеря. По долгу положительная величина номинальной прибыли определяется уменьшением стоимости этого долга и, наоборот, в результате увеличения стоимости долга образуется номинальный убыток. Номинальная прибыль (убыток) реализована, но не реализована. Холдинговая прибыль Проданные активы и погашенные долги

считаются реализованными. Нейтральные и реальные авуары выделены как часть номинальных авуаров (убытков). Рыночная цена этого конкретного актива определяется стоимостью других обмениваемых товаров и услуг. Следовательно, если цена других товаров и услуг, на которые обменивается актив, увеличивается с той же скоростью, что и цена актива, его реальная стоимость не изменяется. Рост рыночной цены актива по сравнению с изменениями цен на другие продукты и услуги вместо этого позволяет приобретать больше продуктов в натуральном выражении, так что вложенная денежная масса Указывает на увеличение покупательной способности. И наоборот, превышение ценовой

динамики других продуктов создает противоположную ситуацию, что приводит к уменьшению реальной стоимости актива. Поэтому реальная стоимость актива зависит от сравнительной динамики цен на другие товары и услуги. Само изменение цен на товары и услуги, на которые обмениваются активы, формирует так называемые нейтральные прибыли, которые используются для определения реальной нераспределенной прибыли. В результате, номинальный

коэффициент удержания может быть получен как сумма нейтрального и фактического коэффициента удержания. Поэтому баланс связан со всеми накопительными счетами. На основании статистической информации, содержащейся в балансе активов и пассивов по секторам экономики, можно определить распределение активов, инвестиционную деятельность отдельных секторов, уровень ликвидности финансовых активов и т. Д.

Смотрите также:

| Общее понятие национального богатства | Виды оценки основных фондов. Балансы основных фондов |

| Классификация национального богатства | Статистика численности населения и его размещения |

Если вам потребуется заказать экономическую статистику вы всегда можете написать мне в whatsapp.